МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное автономное образовательное учреждение

высшего образования

«САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра прикладного менеджмента

|

|

УТВЕРЖДАЮ: Зав. кафедрой прикладного менеджмента (кафедра)

(уч. звание, уч. степень, Ф.И.О.) _________________________________ (подпись)

|

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

(БАКАЛАВРСКАЯ РАБОТА)

«Анализ формирования и использования прибыли в организации»

(тема выпускной квалификационной работы)

Автор выпускной квалификационной работы

(Ф.И.О. полностью, подпись)

Шифр выпускной квалификационной работы 38.03.02.003

Институт/Факультет/Филиал Институт менеджмента

Направление подготовки 38.03.02 Менеджмент

(код, наименование)

Программа бакалавриата Финансовый менеджмент

( наименование)

Руководитель выпускной квалификационной работы

доцент кандидат экономических наук Трошина Е.П.

(уч. звание, уч. степень, Ф.И.О, подпись)

Научный консультант выпускной квалификационной работы

_____________________________________________________________________________

(уч. звание, уч. степень, Ф.И.О. ,подпись)

Нормоконтролер: _______________________ Теплухина С.С.

(подпись, дата) (Ф.И.О.)

Самара 2021

ОТЗЫВ

о работе студента в период подготовки

выпускной квалификационной работы (ВКР)

Студент (ка) Ахиярова Юлия Равильевна

(Ф.И.О.)

Институт/Факультет/Филиал Институт менеджмента

Специальность/направление подготовки Менеджмент

Специализация/программа Финансовый менеджмент

Тема ВКР Анализ формирования и использования прибыли в организации

Выпускающая кафедра Кафедра прикладного менеджмента

Руководитель:Трошина Е.П. доцент кандидат экономических наук

(ФИО, должность, ученое звание, ученая степень)

Оценка руководителем ВКР Работы студента в период подготовки ВКР

Степень самостоятельности при работе над ВКР (самостоятельность изложения и обобщения материала, самостоятельная интерпретация полученных результатов, обоснованность выводов) _______________________________________________________

Доля (%) оригинального текста в ВКР ___________________________________________

Характеристика использования в работе инструментария математики, математического моделирования, расчетов, статистико-математической методологии, пакетов специальных прикладных программ и т.п. ____________________________________________________

_____________________________________________________________________________

Использование при подготовке ВКР информационных технологий, программного обеспечения __________________________________________________________________

Оценка работы по оформлению ВКР ____________________________________________

Своевременность выполнения работ и предоставления ВКР__________________________

_____________________________________________________________________________

Соответствие полученных результатов заявленным целям и задачам ВКР ______________

Практическая значимость полученных результатов исследования _____________________

Уровень (пороговый, повышенный) сформированности компетенций, продемонстрированный в ходе работы над ВКР ___________________________________

Студент (ка) Ахиярова Юлия Равильевна при написании ВКР продемонстрировал (а)/

не продемонстрировал(а) достаточный уровень сформированности компетенций, обладает/ не обладает навыками самостоятельной работы, обладает/не обладает навыками использования цифровых технологий.

Рекомендуемая оценка руководителя ____________________________________________

Руководитель доцент кандидат экономических наук Трошина Е.П.

( уч. звание, уч. степень, Ф.И.О.)

«____» ________________20___ г. _________________________

С отзывом ознакомлен _________________________/____________________________

(ФИО студента) (личная подпись)

«____» ________________20___ г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В ОРГАНИЗАЦИИ

1.1 Понятие «прибыль» и ее виды

1.2 Подходы к формированию прибыли

1.3 Основные направления использовании прибыли в организациях

ГЛАВА 2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АО "САМАРСКИЙ ЗАВОД ЭЛЕКТРОМОНТАЖНЫХ ИЗДЕЛИЙ"

2.1 Общая характеристика деятельности АО «СЗ ЭМИ»

2.3 Анализ финансового состояния предприятия АО «СЗ ЭМИ»

ГЛАВА 3 АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ АО «СЗ ЭМИ»

3.1 Выявление проблемных зон в организации

3.2 Условия эффективного формирования и использования прибыли АО «СЗ ЭМИ»

Список литературы

ПРИЛОЖЕНИЕ А

ВВЕДЕНИЕ

В системе стоимостных инструментов управления экономикой отражение чистого дохода, созданного в сфере материального производства, называется прибылью.

Прибыль выражает экономический эффект, который получен в результате деятельности предприятия. Если доход предприятия превышает все расходы, то можно смело считать, что компания эффективно существует и характеризуется наличием прибыли.

Эффективность маркетинговой, инвестиционной, финансовой и производственной деятельности компании может быть отражена в полученных финансовых результатах. Главным качественным показателем оценки эффективности деятельности, безусловно, является прибыль.

Целью каждой коммерческой организации является прибыль. И вся деятельность предприятия направлена на достижения данной цели.

Для руководителя выручка должна быть своего рода сигналом, позволяющим им знать, где можно добавить больше стоимости и создавать стимул для инвестиций в эти области. Потери тоже играют роль. В них показаны ошибки и недочеты в направлении средств, организации производства и реализации продукции.

Выбранная тема как никогда актуальна, потому что прибыль как цель предпринимательской деятельности является основной движущей силой экономического развития предприятия. Сегодня одной из главных задач является правильное формирование и распределение прибыли на предприятии.

Цель выпускной квалификационной работы – глубокий анализ формирования и использования прибыли в организации.

Задачи выпускной квалификационной работы:

1. Изучить сущность понятия «прибыль» и ее виды;

2. Исследовать этапы, которые влияют на формирование прибыли на предприятии;

3. Провести анализ основных финансово-экономических показателей предприятия;

4. Выявить проблемные зоны организации и исследовать особенность формирования и использования прибыли в АО «Самарский завод электромонтажных изделий».

5. Дать характеристику необходимым условиям эффективного формирования и использования прибыли в организации.

Объект исследования - АО Самарский завод электромонтажных изделий.

Предмет выпускной квалификационной работы – подходы к формированию прибыли и ее использованию на предприятии.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В ОРГАНИЗАЦИИ

1.1 Понятие «прибыль» и ее виды

Производственные, финансовые и инвестиционные показатели организации характеризуются финансовыми показателями. Итоговым финансовым результатом предприятия является прибыль, которая обеспечивает производственное развитие.

В современных условиях прибыль является показателем, который играет одну из главных ролей. А получение прибыли стимулирует развитие производства продукции и реализации услуг. Но в связи с определенными причинами предприятие может вместо прибыли получить убыток. 13

С экономической точки зрения, прибыль - это положительный финансовый результат, который компания получает после продажи продукции (услуг или товаров) и возмещения соответствующих затрат. Исторически сложились две интерпретации прибыли:

Прибыль является основным источником финансовых ресурсов предприятия, связанных с получением валовой прибыли. А также прибыль, как остаточная стоимость, сохранившаяся в следствии изменения каждого фактора ее дохода. Существуют две теории:

1) Объективные теории полагают появление прибыли внешними факторами, связанными с нарушением конкурентного равновесия

2) Субъективные теории имеют мнения о том, что существует четвертый фактор производства, называемый «предпринимательским талантом», и, следовательно, владелец этого фактора дохода - предпринимательская прибыль.46

Разные авторы вносили свои изменения в трактовку определения прибыли.

С развитием экономической теорией определение понятия прибыль довольно часто меняется, а также со временем все более усложняется.

Рассмотрим представителей классической школы политической экономики.

А. Смит считает, трудно установить прибыль на единичный капитал из-за ее колебаний. На прибыль влияют многие факторы, а именно: цены на продукцию, удача или неудача конкурентов и потребителей. А. Смит считал, что средняя рентабельность собственного капитала может колебаться около нормального значения процента на деньги, и что вложение денег в любой бизнес принесет вам большую прибыль.

Д. Рикардо связывал поток прибыли с изменением заработной платы. Он не разделял точку зрения А. Смита о том, что размер прибыли зависит от размера капитала, а заработная плата - это вознаграждение за определенный вид работы в сфере управления и надзора. Экономисты данной школы впервые четко сформулировали «модель факторов получения прибыли».

Д. Кларк понимал прибыль как доход от работы предприятий. Более подробное доказательство корпоративной прибыли предоставил Й.А. Шумпетер.

Он рассматривал прибыль как награду за техническое усовершенствование и успешную деловую активность и утверждал, что доход, полученный от новых технических усовершенствований, является прибылью.

Австрийский экономист Й.А. Шумпетер отметил, что многие авторы развили идею Давида Рикардо о взаимосвязи между прибылью и риском, но именно Ф. Найт сделал это наиболее успешно, сделав два важных открытия:

1. различал застрахованные риски и незастрахованные неопределенности;

2. связал незастрахованную неопределенность с быстрыми экономическими изменениями.

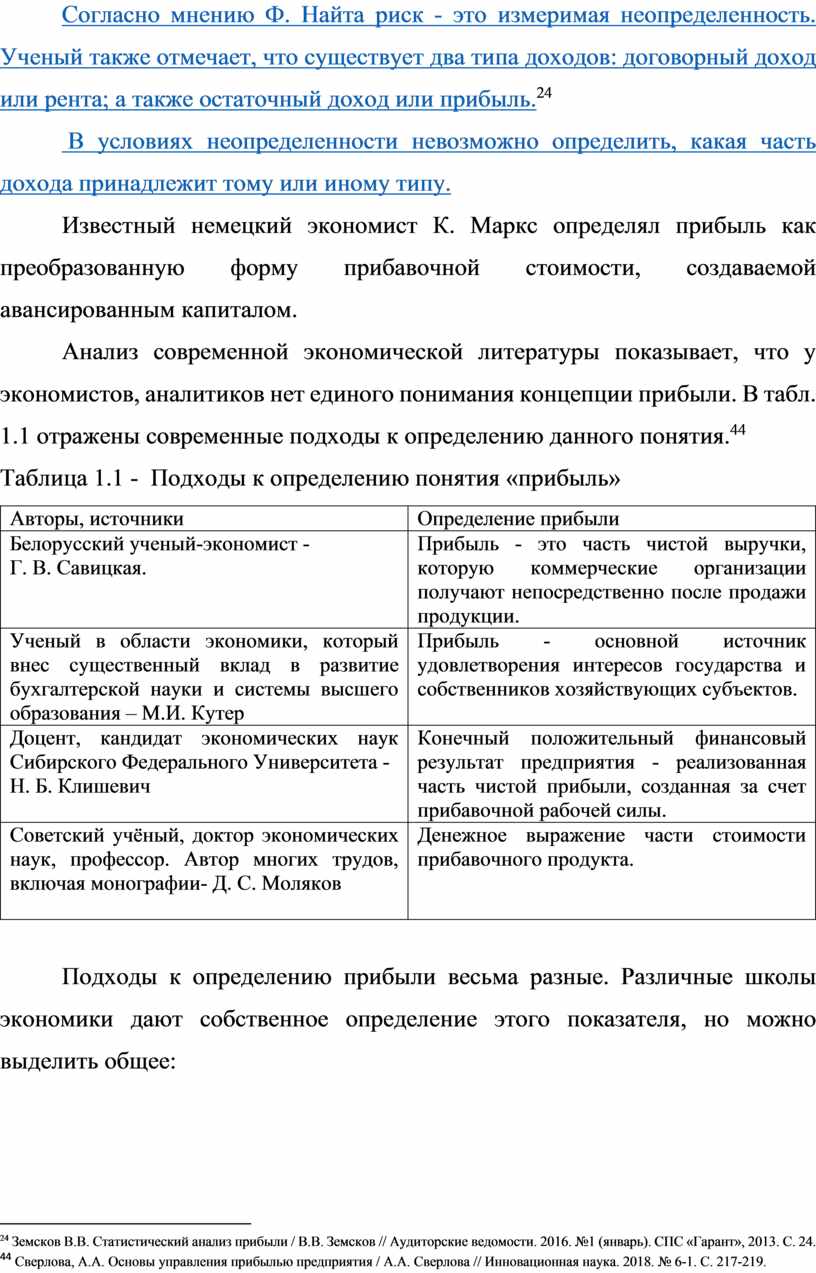

Согласно мнению Ф. Найта риск - это измеримая неопределенность. Ученый также отмечает, что существует два типа доходов: договорный доход или рента; а также остаточный доход или прибыль.24

В условиях неопределенности невозможно определить, какая часть дохода принадлежит тому или иному типу.

Известный немецкий экономист К. Маркс определял прибыль как преобразованную форму прибавочной стоимости, создаваемой авансированным капиталом.

Анализ современной экономической литературы показывает, что у экономистов, аналитиков нет единого понимания концепции прибыли. В табл. 1.1 отражены современные подходы к определению данного понятия.44

Таблица 1.1 - Подходы к определению понятия «прибыль»

|

Авторы, источники |

Определение прибыли |

|

Белорусский ученый-экономист - Г. В. Савицкая. |

Прибыль - это часть чистой выручки, которую коммерческие организации получают непосредственно после продажи продукции. |

|

Ученый в области экономики, который внес существенный вклад в развитие бухгалтерской науки и системы высшего образования – М.И. Кутер |

Прибыль - основной источник удовлетворения интересов государства и собственников хозяйствующих субъектов. |

|

Доцент, кандидат экономических наук Сибирского Федерального Университета - Н. Б. Клишевич

|

Конечный положительный финансовый результат предприятия - реализованная часть чистой прибыли, созданная за счет прибавочной рабочей силы. |

|

Советский учёный, доктор экономических наук, профессор. Автор многих трудов, включая монографии- Д. С. Моляков

|

Денежное выражение части стоимости прибавочного продукта. |

Подходы к определению прибыли весьма разные. Различные школы экономики дают собственное определение этого показателя, но можно выделить общее:

Интерпретация российских и зарубежных авторов во многом схожа. На это влияет то, что современные российские ученые опираются на известные экономические теории.7

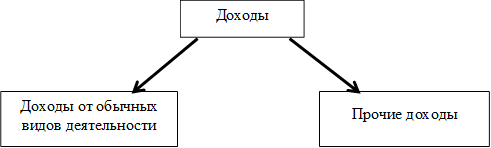

Предприятие стремится прирастить собственный капитал. То, что увеличивает собственный капитал является доходами, а то что уменьшает признается расходами.

Рисунок 1.1 - Виды доходов организации

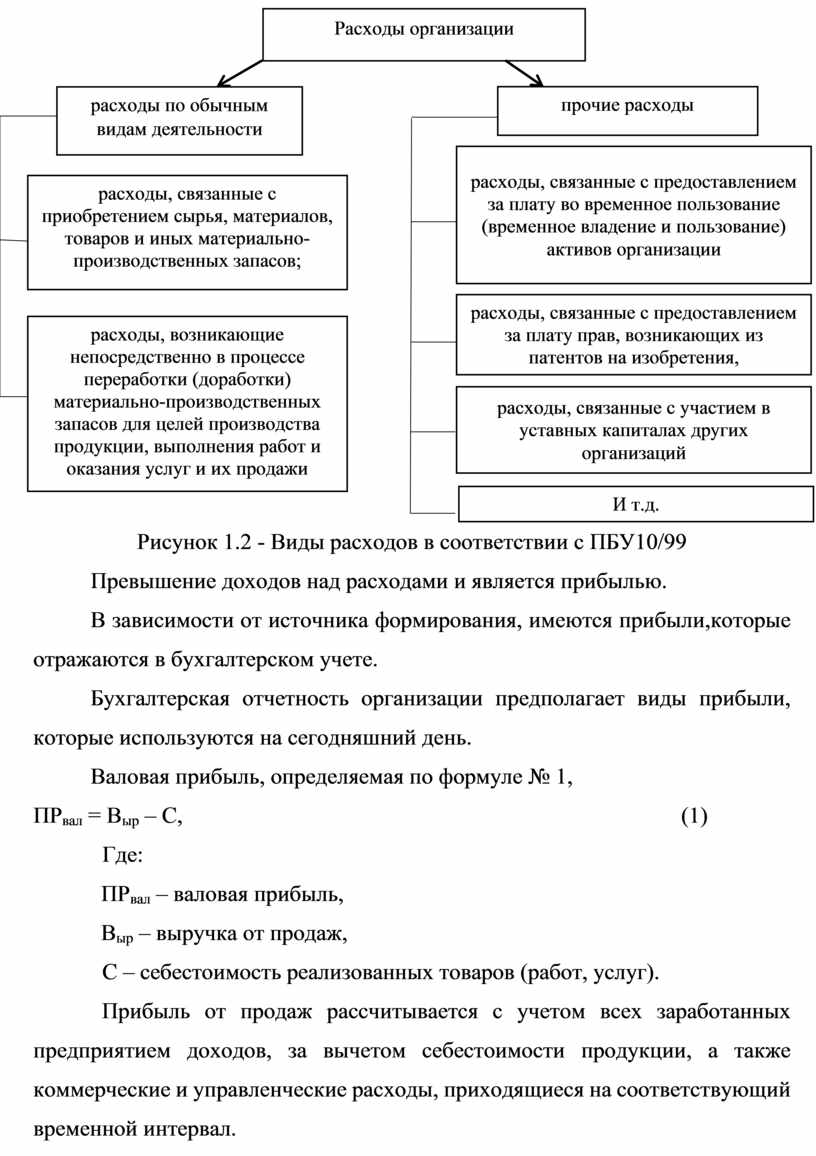

Получить доходы можно только при помощи использовании производственных ресурсов и других издержек, то есть уменьшаются активы, а значит, возникают расходы.

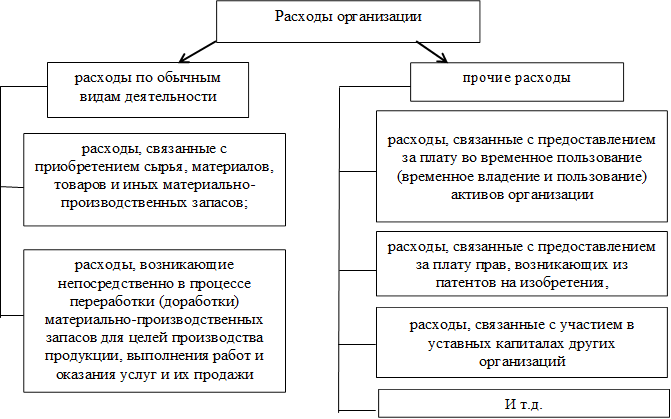

Расходы предприятия обычно делят на две группы (рис. 2).

Рисунок 1.2 - Виды расходов в соответствии с ПБУ10/99

Превышение доходов над расходами и является прибылью.

В зависимости от источника формирования, имеются прибыли,которые отражаются в бухгалтерском учете.

Бухгалтерская отчетность организации предполагает виды прибыли, которые используются на сегодняшний день.

Валовая прибыль, определяемая по формуле № 1,

ПРвал = Выр – С, (1)

Где:

ПРвал – валовая прибыль,

Выр – выручка от продаж,

С – себестоимость реализованных товаров (работ, услуг).

Прибыль от продаж рассчитывается с учетом всех заработанных предприятием доходов, за вычетом себестоимости продукции, а также коммерческие и управленческие расходы, приходящиеся на соответствующий временной интервал.

Чтобы рассчитать балансовую прибыль применяют формулу №2.

БП=ПОД+ППР+ПВО (2)

БП – балансовая

прибыль/убыток;

ПОД – прибыль/убыток от обычных видов деятельности;

ППР – прибыль/убыток от прочей реализации;

ПВО – прибыль/убыток от внереализационных операций.

Если показатель БП отрицательный, то предприятие получило по итогам рассматриваемого периода убыток.41

Следующим шагом деятельности предприятия определяется налогооблагаемая прибыль или прибыль (убыток) до налогообложения, при расчете которой данная прибыль учитывается согласно налоговому учету:

1. прибыль, на которую платятся налоги;

2. прибыль, получаемая компанией содержащие льготы;

3. прибыль, с которой налог уплачивается в особом порядке;

4. прибыль, увеличивающая налоговую базу за счет превышения нормативных затрат.8

Чистая прибыль (нераспределенная прибыль), другими словами это прибыль, которая остаётся в управлении предприятия, достигается при вычете из прибыли до налогообложения налога на прибыль и распределяется на следующие цели:

1. Формирование производства;

2. Уплату дивидендов и других доходов учредителям и собственникам;

3. Вклады в потребительский фонд;

4. Оплату штрафов, наложенных на предприятие.

При прогнозировании прибыли наибольшее внимание уделяется определению безубыточности предприятия.25

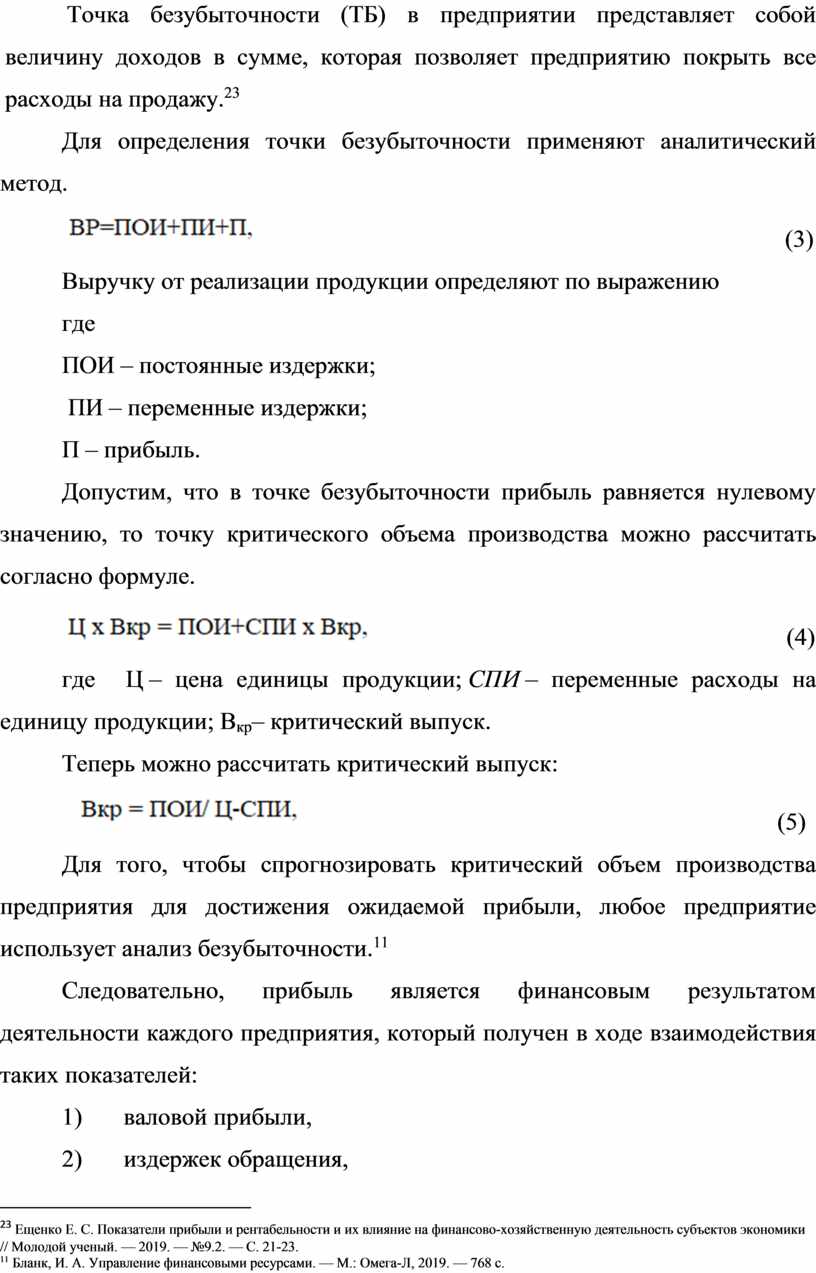

Точка безубыточности (ТБ) в предприятии представляет собой величину доходов в сумме, которая позволяет предприятию покрыть все расходы на продажу.23

Для определения точки безубыточности применяют аналитический метод.

![]() (3)

(3)

Выручку от реализации продукции определяют по выражению

где

ПОИ – постоянные издержки;

ПИ – переменные издержки;

П – прибыль.

Допустим, что в точке безубыточности прибыль равняется нулевому значению, то точку критического объема производства можно рассчитать согласно формуле.

![]() (4)

(4)

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр– критический выпуск.

Теперь можно рассчитать критический выпуск:

![]() (5)

(5)

Для того, чтобы спрогнозировать критический объем производства предприятия для достижения ожидаемой прибыли, любое предприятие использует анализ безубыточности.11

Следовательно, прибыль является финансовым результатом деятельности каждого предприятия, который получен в ходе взаимодействия таких показателей:

1) валовой прибыли,

2) издержек обращения,

3) выручки от внереализационных расходов.

Таким образом, прибыль - один из главных финансовых показателей для того, чтобы спланировать оценку хозяйственной деятельности предприятий. Прибыль применяется для финансирования деятельности компаний в области научно-технического и социально-экономического развития.10

1.2 Подходы к формированию прибыли

Главным показателем эффективности деятельности предприятия является формирование прибыли. Для получения максимальной прибыли в процессе управления все финансовые показатели оптимизируются. Результат суммирования прибылей и убытков, который получен в результате осуществляемых операций – это процесс получения прибыли.

Данные операции включают:

1) реализацию выпускаемой продукции;

2) инвестиционная деятельность;

3) некоммерческие операции,

4) продажа основных средств компании.27

Прибыль формируется из нескольких источников, главным из них является объем продаж, который определяется как разница между выручкой от продаж и соответствующими затратами. Размер прибыли зависит от:

1) объема реализации продукции;

2) ценовой политики продукции;

3) уровня снижения издержек.

Объем продаж равным образом зависит от спроса и предложения и их успешного взаимодействия. Основная внутренняя цель каждого предприятия, функционирующего в рыночной экономике – это получение максимальной прибыли.

Эффективное управление прибылью является одной из важных видов финансовой деятельности предприятия. От того как будет распределяться и использоваться прибыль отчасти зависит будущее предприятия.29

Главнейшей целью управления прибылью считается обеспечение наилучшего (max) благосостояния владельцев организации, как в отчетном периоде, так и в будущих периодах. Данная цель необходима для создания одновременного соблюдения интересов владельцев, интересов государства и сотрудников организации. 12

Гарантией качества прибыли являются источники роста всех факторов прибыли, осуществляющиеся посредством операционной деятельности, обеспечивающей ядро потенциального развития как в будущие периоды, так и в реальной сфере, где формируются материальные ценности.9

В тот же момент в спектр задач финансовой сферы входит гарантирование финансовыми ресурсами процессов реального товарообмена. Но в тот же самый момент излишние спекуляции в финансовой сфере, которые будут оторваны от реального производства, могут стать причиной финансового риска.

Любая организация ведет учет формировании прибыли. Чтобы понять механизм создания, а также увидеть степень влияния каждого фактора.

После уплаты всех налогов, у компании остается определенная сумма денег - чистая прибыль. Именно их компания потом распределяет между собственниками или использует на дальнейшее развитие.

Схема формирования прибыли может быть сформирована по одному из существующих методов. У каждого из них есть свои достоинства и недостатки. Это необходимо учитывать при выборе метода.15

Нормативный метод используется для обоснования хозяйственных планов разного масштаба. Это тоже довольно точный подход. Однако рекомендуется применять его только тогда, когда компания стабильна.

Аналитический способ подходит для определения значения прибыли в период планирования. Анализирует влияние внутренних и внешних факторов на результаты деятельности компании.

Внутренние факторы влияния включают тенденции объемов готовой продукции, а также повышение их качества.

К внешним факторам можно отнести причины изменения показателей финансовой деятельности компании, не зависящие от специфики ее деятельности.

Если необходимо прийти к расчету показателя прибыли (убытка) до налогообложения, нужно учесть абсолютно все направления деятельности организации, по которым получены доходы, и путем корректировки прибыли от продаж на сумму операционных и внереализационных доходов предприятие получает расчет данного показателя.14

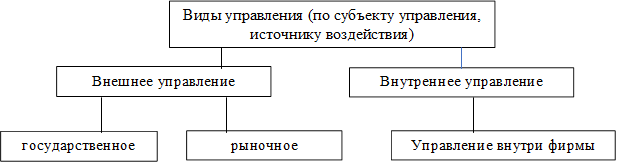

Если рассматривать субъекты управления прибылью, источники его воздействия, как на элемент, то выделяют внешнее и внутреннее управление. К внешнему относятся управление со стороны государства и рыночное, а к внутреннему относят управление внутри фирмы.28

|

Рисунок 1.3 - Виды управления в зависимости от субъекта управления, источнику воздействия

Управление (регулирование) внутри фирмы проводится согласно уставу организации, благодаря ценовой и учетной политике, через программы, которые связаны с участием персонала в прибыли, а также иные рычаги воздействия.20

Под управлением бухгалтерской прибылью понимается управление доходами и расходами компании за отчетный период, а под управлением денежными потоками понимается регулирование доходов и выплат, притока и оттока денежных средств.

Только часть доходов и расходов за отчетный период соответствует доходам и услугам данного промежутка времени, а другая же или оплачены заранее, или будут оплачены, но позже. Примерами могут служить такие случаи как: амортизационные выплаты осуществляются заранее, а расходуются в отчетном периоде, использование сырья и материалов, приобретенные с отсрочкой платежа, расходуются в отчетном периоде, а выплаты осуществляются позднее.

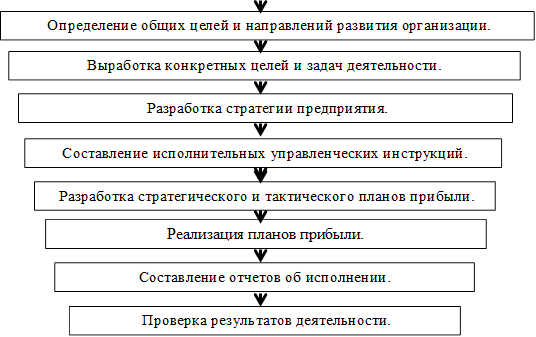

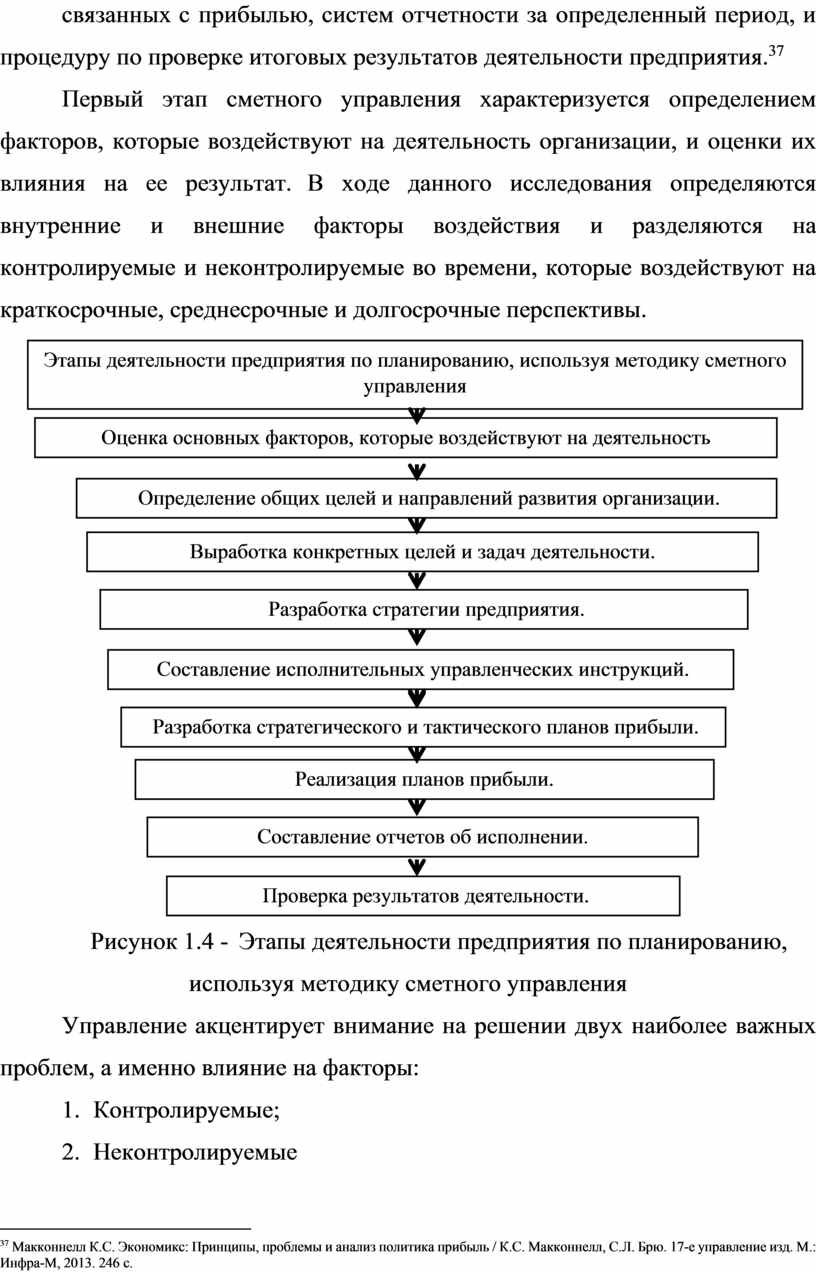

В дальнейшем используется метод сметного управления прибылью. Данный метод является комплексной системой мероприятий, связанных с реализацией основных управленческих функций, которые включают в себя разработку целей и разработку более конкретных задач деятельности организации, а также разработку краткосрочных и долгосрочных планов, связанных с прибылью, систем отчетности за определенный период, и процедуру по проверке итоговых результатов деятельности предприятия.37

Первый этап сметного управления характеризуется определением факторов, которые воздействуют на деятельность организации, и оценки их влияния на ее результат. В ходе данного исследования определяются внутренние и внешние факторы воздействия и разделяются на контролируемые и неконтролируемые во времени, которые воздействуют на краткосрочные, среднесрочные и долгосрочные перспективы.

|

|||

|

|||

Рисунок 1.4 - Этапы деятельности предприятия по планированию, используя методику сметного управления

Управление акцентирует внимание на решении двух наиболее важных проблем, а именно влияние на факторы:

1. Контролируемые;

2. Неконтролируемые

Данные факторы в полном объеме могут повлиять на стабильность деятельности организации.

В итоге, разрешаются задачи по использованию возможного влияния и уменьшения возможного негативного воздействия на организацию. Управление надлежит непрерывно оценивать и анализировать основания экономической среды, в то же время все уровни управления должны быть включены в процесс для этого анализа, чтобы охватить наиболее полный объем информации.17

Главным элементом первого шага процесса управления бюджетом можно рассматривать как SWOT- анализ.

В процессе развития организации формулировка потенциальных задач чаще всего обязана носить долгосрочный характер, а именно, в перспективе организация должно реализовывать деятельность, которые будут соответствовать сформулированным задачам.45

Одной из главных целей развития любой российской организации является сохранение на достаточно высоком уровне репутации организации для внешних партнеров и потенциальных инвесторов. Внешнее положение организации должно характеризоваться высоким качеством производимой продукции или услуг.34

Объемы продаж неизменно увеличиваются за счет расширения продуктовой линейки и выхода на новые рынки сбыта.

Необходимо гарантировать желаемый уровень возврата капитала, полученного от инвесторов, что в конечном итоге будет способствовать расширению и более интенсивному развитию организации.

Целью третьего этапа является полное уточнение общих целей организации из области общей информации в область конкретных данных планирования. На данном этапе работы над планами он гарантирует количественную и качественную характеристику целей деятельности организации в будущем.

На этом этапе определяются существенные задачи, к которым относятся увеличение либо уменьшение предложения товаров и услуг, а также линия роста и размер прибыли, включая все составляющие, которые поддерживают высокую оценку ожидаемых результатов.22

Завершающий этап построен на отчетах о деятельности и вытекает из предыдущего этапа. Здесь исполняется полный контроль, обнаруживаются замечания в отклонении реальных результатов по отношению к плановым показателям, а также анализируются причины отклонений и применяются методы корректировки текущей ситуации.46

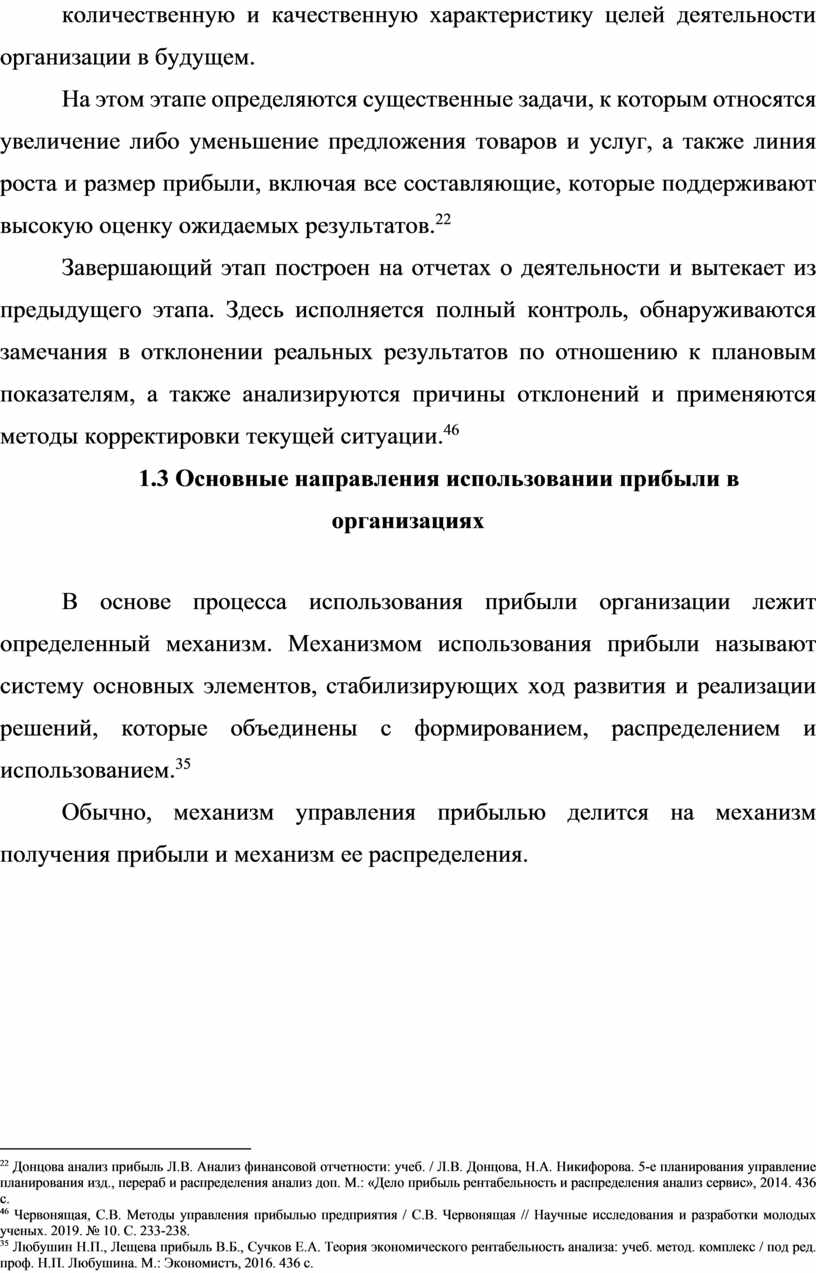

1.3 Основные направления использовании прибыли в организациях

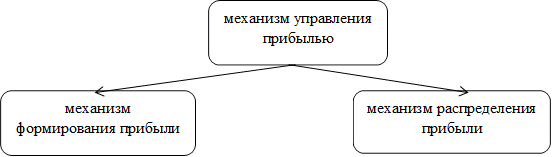

В основе процесса использования прибыли организации лежит определенный механизм. Механизмом использования прибыли называют систему основных элементов, стабилизирующих ход развития и реализации решений, которые объединены с формированием, распределением и использованием.35

Обычно, механизм управления прибылью делится на механизм получения прибыли и механизм ее распределения.

|

Рисунок 1.5 - Механизм управления прибылью

Существует два направления распределения и использования прибыли: на накопление и на потребление. Критерием такого распределения является влияние использования прибыли на активы организации. Использование прибыли для накопления ведет к увеличению благосостояния организации, а использование ее на потребление не увеличивает благосостояние организации.

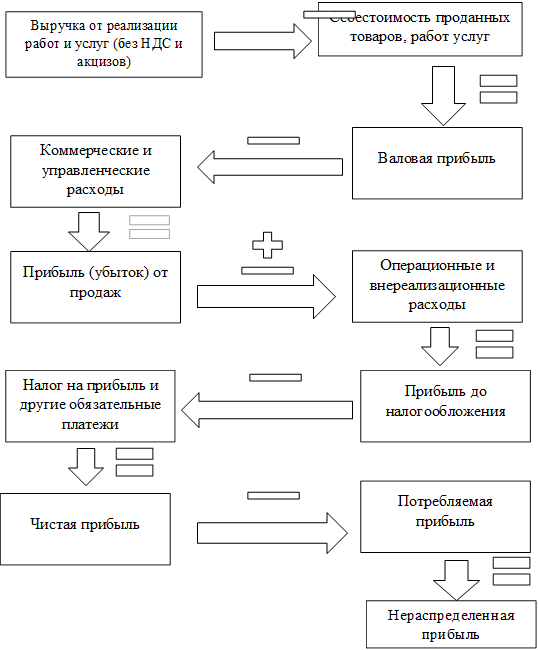

Отдельную составляющую прибыли составляют прибыль от продажи основных средств и другого недвижимого имущества. Организация может вызвать превышение материальных ценностей из-за изменения объемов производства, недостатков в системе организации доставки, продаж и т. д.

Если эти излишки удерживаются на балансе организации слишком долго в условиях инфляции, выручка от продажи может быть ниже покупной цены. В результате организация может получать как прибыль, так и убыток от продажи невостребованных материальных активов.39

Если в условиях инфляции слишком долго хранить эти излишки на балансе организации, то может возникнуть ситуация, когда выручка от их продажи станет меньше покупной цены. В результате, продавая невостребованные материальные ценности, организация может получать как прибыль, так и убыток.19

|

Рисунок 1.6 - Механизм формирования прибыли.

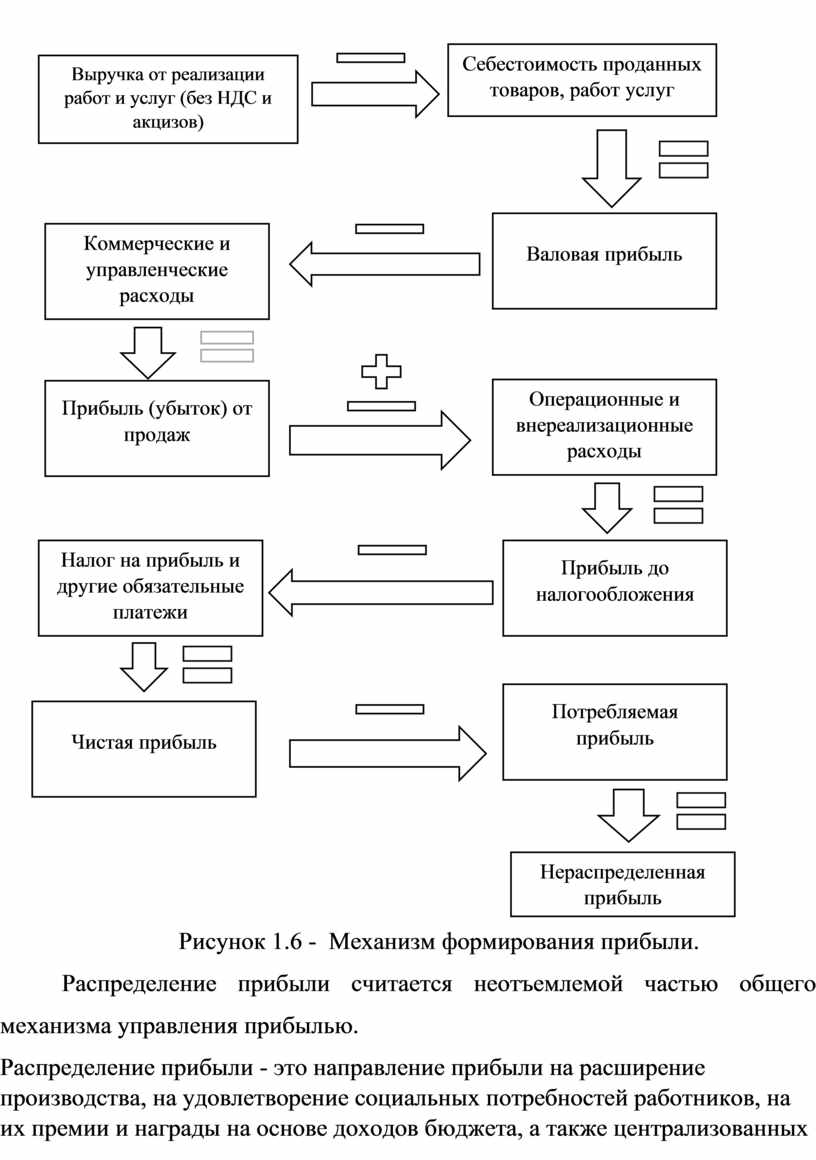

Распределение прибыли считается неотъемлемой частью общего механизма управления прибылью.

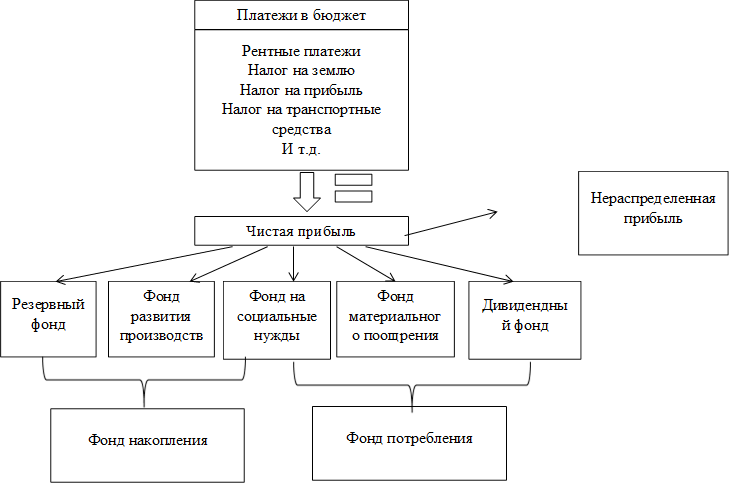

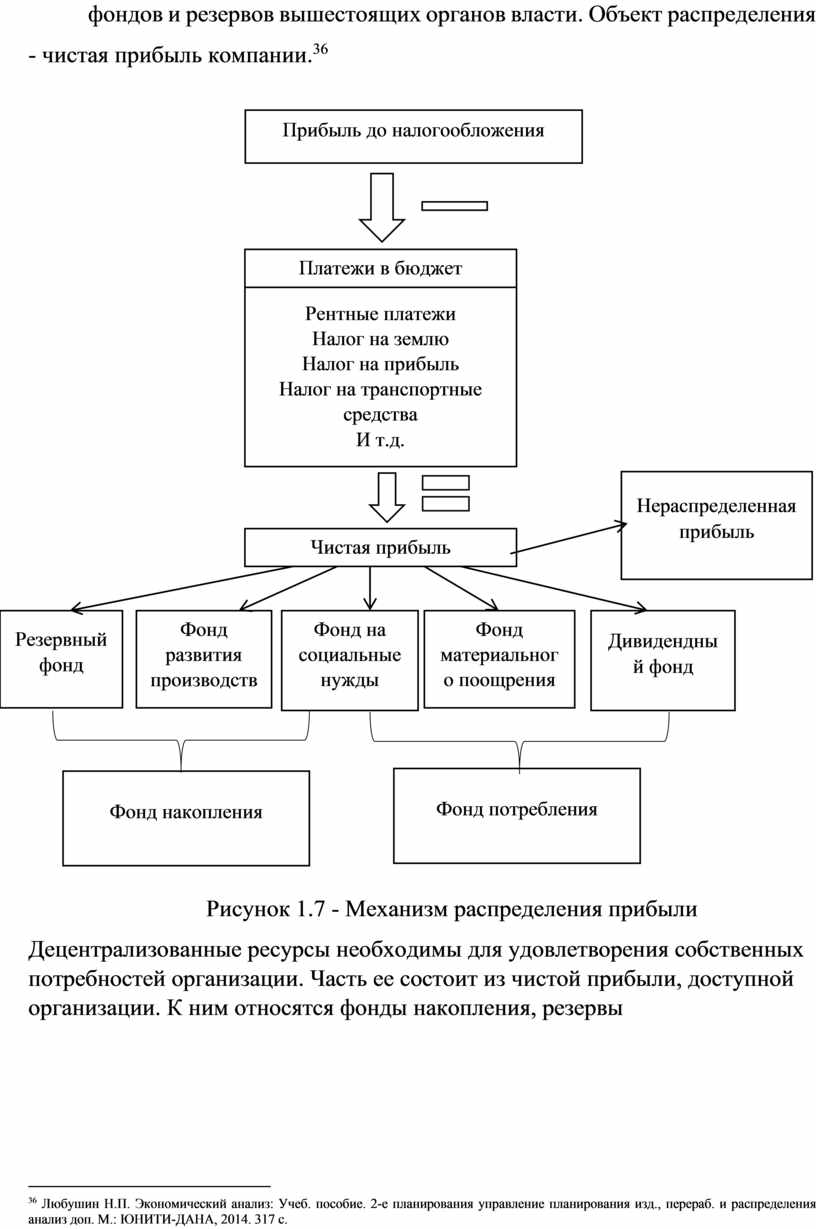

Распределение прибыли - это направление прибыли на расширение производства, на удовлетворение социальных потребностей работников, на их премии и награды на основе доходов бюджета, а также централизованных фондов и резервов вышестоящих органов власти. Объект распределения - чистая прибыль компании.36

|

|||||||

Рисунок 1.7 - Механизм распределения прибыли

Децентрализованные ресурсы необходимы для удовлетворения собственных потребностей организации. Часть ее состоит из чистой прибыли, доступной организации. К ним относятся фонды накопления, резервы производственных фондов и фонды потребления непроизводственных фондов.40

Один из самых важных налогов - это подоходный налог. Порядок его расчета и уплаты регулируется главой 25 Налогового кодекса Российской Федерации. Распределение чистой прибыли происходит ежеквартальным отчетом согласно методам начисления с начала года, руководствуясь финансовым планом потребительских фондов.

Следовательно, средства накопления необходимы для финансирования затрат, связанных с улучшением своей производственно-технологической базы организации.26

С другой стороны, целевое финансирование, возникающее из чистой прибыли компании, предназначено для бесплатной материальной помощи членам организации, финансирования других социальных расходов, материального поощрения сотрудников, финансирования затрат на обучение, финансирования благотворительных мероприятий и т. д.

Использование прибыли после налогообложения (чистой прибыли) является исключительной компетенцией собственников (участников, акционеров) организации.

Основные направления использования прибыли:

1. Выплата дивидендов акционерам (доля в прибыли партнеров компании, товарищества).

2. Направление прибыли в фонды накопления (реинвестирование в развитие производства). В какой-то степени это откладывает распределение прибыли на будущее.

3. Перевод прибыли в фонды поощрения сотрудников.

4. Направление прибыли в резервные фонды (создание резервного капитала).

5. Направление прибыли на благотворительность.2

Основными обычно являются первые два направления. Взаимоотношения между ними формируют понятие «дивидендная политика». Также, есть и противоречия:

1. Увеличение дивидендов ведет к снижению конкурентоспособности, а значит, к снижению прибыли в будущем.

2. Снижение дивидендов заставляет акционеров, заинтересованных в получении прибыли сейчас, а не в будущем, отток и, как следствие, истощение капитала.

Общие преимущества для организации могут быть следующими:

1. Долгосрочные финансовые вложения,

2. Краткосрочные финансовые вложения.

При разных подходах к распределению прибыли все

организации характеризуются определенными сферами использования. Прибыль

направляется:

1. Основной целью управления прибылью считается обеспечение

наилучшего благосостояния собственников организации как в отчетном периоде, так

и в будущих периодах. Эта основная цель необходима для одновременного

соблюдения интересов собственников, интересов государства и сотрудников

организации.

2. В основе процесса использования прибыли организации лежит определенный механизм, который включает систему основных элементов, регулирующую ход распределения и реализации решений, которые связаны с формированием, распределением и использованием.

3. Формирование прибыли основывается на нормативно-правовых инструментах, формулирующие данную процедуру получения прибыли.

4. Использование прибыли в организации рассматривается как неотъемлемая часть ведения деятельности предприятия. Направление прибыли в расширение производства для увеличения прибыли в будущем.

Направление прибыли характеризуется определенными сферами использования в зависимости от деятельности предприятия.

Итак, исходя из вышеизложенного, мы можем сделать вывод, что изучение прибыли предприятия, ее формирование и распределение - одна из важнейших финансовых задач предприятия. Ведь от того, как будет формироваться и использоваться прибыль, зависит успех бизнеса. В современных условиях, прибыль - показатель, играющий одну из главных ролей.16

ГЛАВА 2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АО "САМАРСКИЙ ЗАВОД ЭЛЕКТРОМОНТАЖНЫХ ИЗДЕЛИЙ"

2.1 Общая характеристика деятельности АО «СЗ ЭМИ»

АО «Самарский завод электромонтажных изделий» – одно из крупнейших предприятий на отечественном рынке кабеленесущих систем.

443022, САМАРСКАЯ ОБЛАСТЬ, ГОРОД САМАРА, ШОССЕ ЗАВОДСКОЕ, 3, ИНН: 6318100022, КПП: 631801001, ОКПО: 01395354, ОГРН: 1026301504602 Генеральный директор - Шаров Игорь Федорович.

АО «СЗ ЭМИ» более 50 лет успешно производит электромонтажную продукцию, которая сейчас пользуется большим спросом в России и за рубежом. Компания активно участвует в приоритетных крупных проектах в стране.

АО «СЗ ЭМИ» - один из ведущих российских производителей электромонтажной продукции.

Сегодня на производственных площадках завода выпускается более 15 000 наименований как стандартных, так и нестандартных изделий. Самарская компания производит кабельные лотки, короба, трубопроводы, несущие конструкции, арматуру и стержни. Ежемесячно специалисты производят продукцию для прокладки более 800 километров кабеля.

С 2000 года завод взял курс на расширение ассортимента продукции и внедрение автоматизированных линий и комплексов для их производства. Скачок по всем основным показателям компании.

В 2010 году АО «СЗ ЭМИ» приступило к дальнейшей модернизации производства. Были внедрены современные автоматизированные линии, которые позволили освоить новые продукты и усовершенствовать существующую.

В 2012 году завод начал производство кабельных лотков длиной до 6 метров и запустил новую осветительную шину марки AM.

В 2015 году смонтирована новая прокатная линия - с ее помощью организовано современное производство крышек для прокатных и лестничных лотков шириной от 50 до 600 мм.

Сегодня производственная база Самарского завода электромонтажных изделий включает более 30 различных станков, автоматические линии гибки и резки листов, в том числе оборудованный сборочный участок, площадку для комплектации готовой продукции, большой склад для хранения и упаковки продукции.

Парк оборудования регулярно пополняется самыми современными моделями.

Завод динамично развивается. Чтобы быстро внедрять новые решения и совершенствовать все технологические процессы, компания активно инвестирует в развитие производственного, технического и конструкторского отделов.

Деятельность Самарского завода электромонтажных изделий всегда была высоко оценена профессионалами, а предприятие гордится многочисленными наградами и достижениями.

С 2008 года АО «СЗ ЭМИ» проходит ежегодную сертификацию по СМК в соответствии со стандартом ISO 9001:2008, регулярно обновляет сертификаты на всю выпускаемую продукцию.

Система менеджмента качества завода сертифицирована на соответствие требованиям ISO/TS 29001:2010, ГОСТ Р 54934-2012 (OHSAS 18001:2007), ГОСТ Р ИСО 14001-2015 (ISO 14001:2015), ГОСТ Р 52868-2007, ISO 9001-2011.

Компания имеет сертификаты соответствия на свою продукцию РМРС, ИНТЕРГАЗСЕРТ и Таможенного союза. В список также включены система добровольной сертификации в области вибростойкости, устойчивости к климатическим факторам, система добровольной сертификации НСОПС. С 2014 года Самарский завод ежегодно проходит процедуру аккредитации в ПАО «НК«Роснефть ».

Компания имеет долгосрочное сотрудничество с крупнейшими предприятиями России. Среди надежных партнеров завода - признанные лидеры нефтяного рынка. Проекты, реализуемые с ПАО «Газпром» и ПАО «НК«Роснефть», ПАО «ЛУКОЙЛ », ПАО «Газпром нефть», ПАО«НК «Башнефть», ПАО «Транснефть», ПАО «СИБУР», АО «Иркутская компания НОВАТЭ» и др.).

Завод осуществлял поставки электрооборудования, участвовал в строительстве цехов для новых промышленных гигантов, разработке месторождений, строительстве нефтепроводов и трубопроводных систем.

АО «СЗ ЭМИ» с самого начала вовлечено в масштабный строительный проект. Завод поставляет на завод инновационную продукцию - пластины диаметром 3500 мм с нижним основанием и толщиной цинкового покрытия 80 микрон.

В июле 2018 года была запущена подстанция, которая будет снабжать строящийся терминал СПГ. По мнению экспертов, это самый современный электросетевой объект в регионе, и с его вводом в эксплуатацию решен не только вопрос электроснабжения завода СПГ, но и надежности электроснабжения социальных и жилых объектов в г. Высоцк значительно увеличился.31

2.2 Исследование системы управления АО «СЗ ЭМИ»

Протяжность работ, исполняемых данными организациями, а также сроки разработки возводимого объекта в совокупности составляют инвестиционный оборот. В производственном построении все без исключения компании пребывают во конкретных взаимоотношениях.

Рассмотрим организационную структуру АО «СЗ ЭМИ» (Приложение А). Общее собрание акционеров является высшим органом управления Общества.

Совет директоров осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных ГК РФ, ФЗ «Об акционерных обществах» и Уставом к компетенции Общего собрания акционеров.

Генеральный директор является исполнительным органом и подотчетным лицом перед советом директоров и общему собранию акционеров. Он осуществляет общий контроль за деятельностью, организует рабочий процесс и служит проводником задач, устанавливаемых собственниками.

Перед генеральным директором отчитываются офис-менеджер, отдел кадров, руководитель проекта по бережливому производству, отдел управления качеством, а также коммерческий директор, технический директор, зам. генерального директора по производству, зам. генерального директора по экономике и финансам, помощник ген. директора по специальным вопросам и главный бухгалтер.

Согласно итогам исследования, имеется возможность предпринять заключение, то что реализация функций управления подразделениями компании выполняется в согласовании с утверждениями о независимых структурных подразделениях компании, утверждениями о должностных лицах, должностными инструкциями, стереотипами компании, процедурами управления.33

Состав управления компании улучшается согласно мере трансформации рыночных условий, а также реорганизации (реструктуризации) имеющихся подразделений. Это обусловлено потребностью формирования организационно-технических обстоятельств с целью результативного влияния на финансовую, экономическую, производственную, общественную, активность фирмы в связи с конъюнктурой рынка.

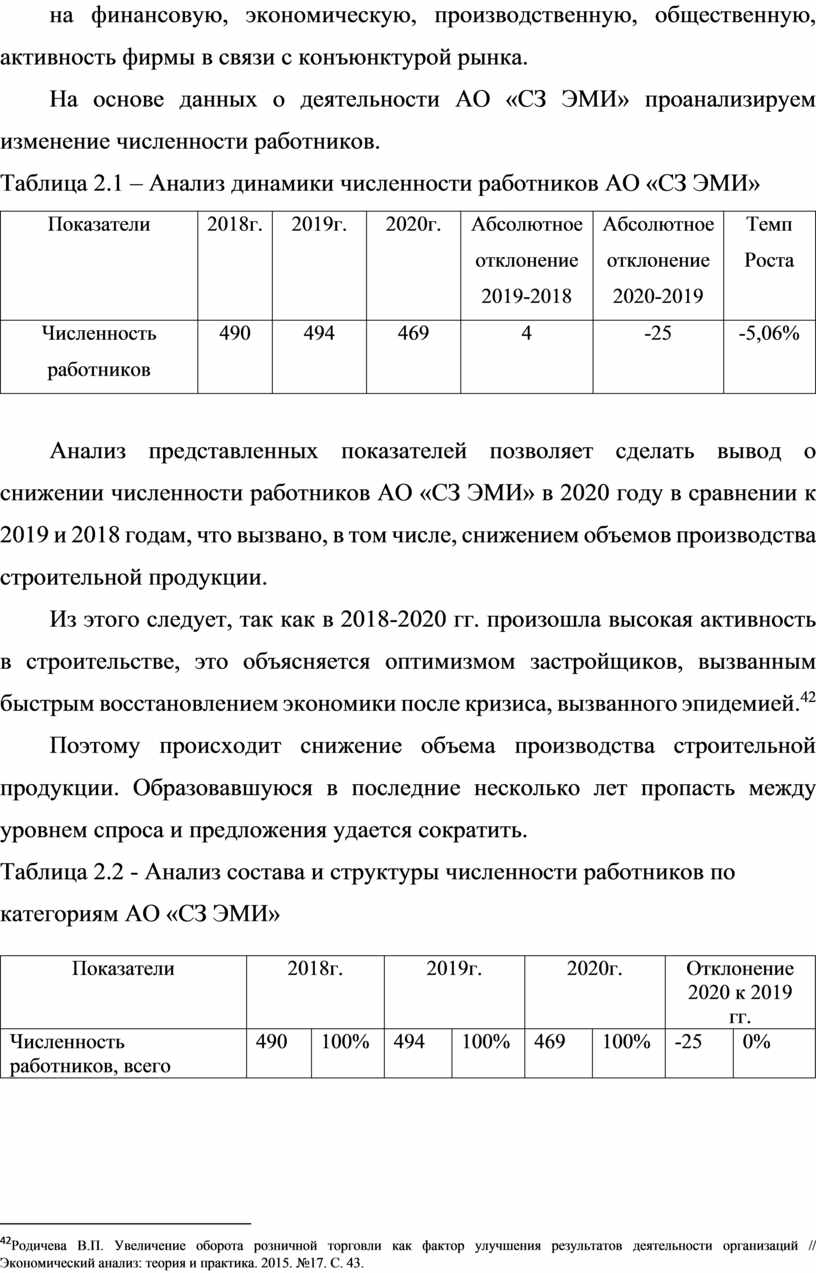

На основе данных о деятельности АО «СЗ ЭМИ» проанализируем изменение численности работников.

Таблица 2.1 – Анализ динамики численности работников АО «СЗ ЭМИ»

|

Показатели |

2018г. |

2019г. |

2020г. |

Абсолютное отклонение 2019-2018 |

Абсолютное отклонение 2020-2019 |

Темп Роста |

|

Численность работников |

490 |

494 |

469 |

4 |

-25 |

-5,06% |

Анализ представленных показателей позволяет сделать вывод о снижении численности работников АО «СЗ ЭМИ» в 2020 году в сравнении к 2019 и 2018 годам, что вызвано, в том числе, снижением объемов производства строительной продукции.

Из этого следует, так как в 2018-2020 гг. произошла высокая активность в строительстве, это объясняется оптимизмом застройщиков, вызванным быстрым восстановлением экономики после кризиса, вызванного эпидемией.42

Поэтому происходит снижение объема производства строительной продукции. Образовавшуюся в последние несколько лет пропасть между уровнем спроса и предложения удается сократить.

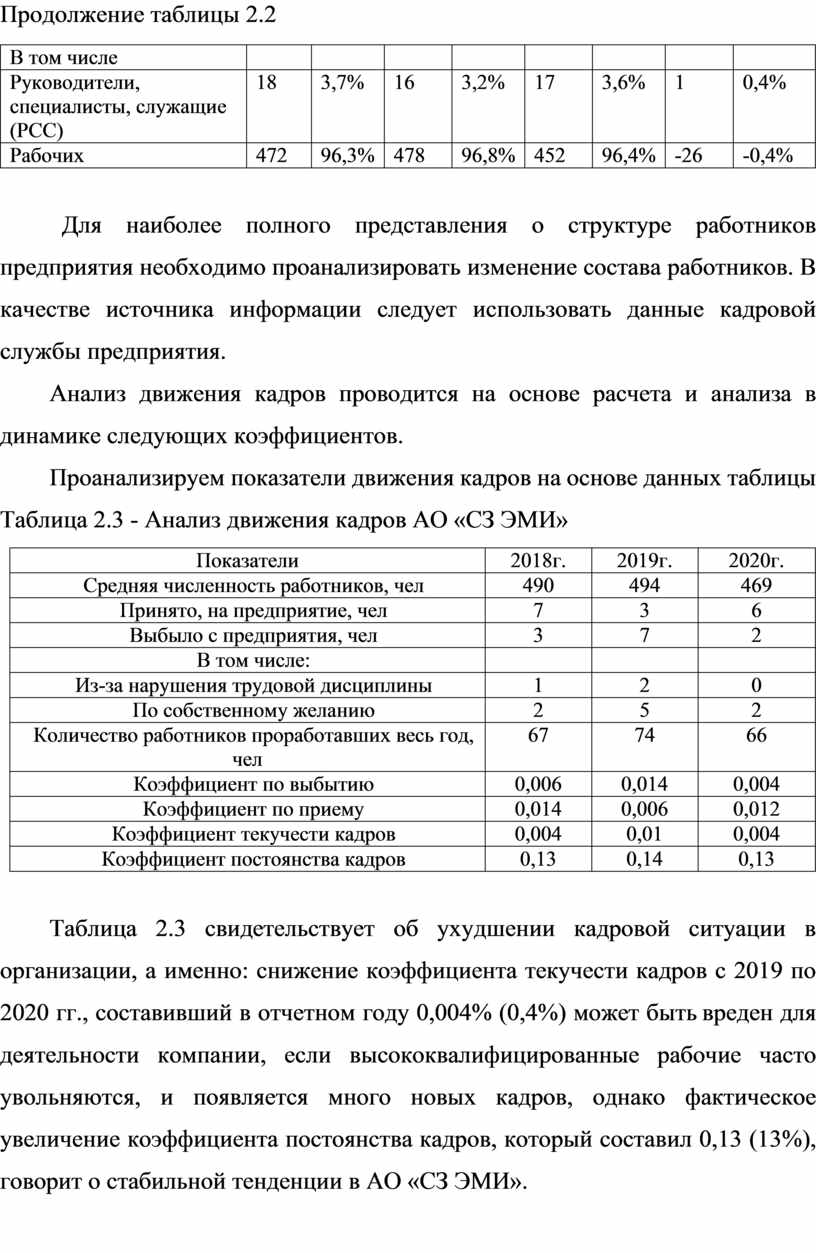

Таблица 2.2 - Анализ состава и структуры численности работников по категориям АО «СЗ ЭМИ»

|

Показатели |

2018г. |

2019г. |

2020г. |

Отклонение 2020 к 2019 гг. |

||||

|

Численность работников, всего |

490 |

100% |

494 |

100% |

469 |

100% |

-25 |

0% |

Продолжение таблицы 2.2

|

В том числе |

|

|

|

|

|

|

|

|

|

Руководители, специалисты, служащие (РСС) |

18 |

3,7% |

16 |

3,2% |

17 |

3,6% |

1 |

0,4% |

|

Рабочих |

472 |

96,3% |

478 |

96,8% |

452 |

96,4% |

-26 |

-0,4% |

Для наиболее полного представления о структуре работников предприятия необходимо проанализировать изменение состава работников. В качестве источника информации следует использовать данные кадровой службы предприятия.

Анализ движения кадров проводится на основе расчета и анализа в динамике следующих коэффициентов.

Проанализируем показатели движения кадров на основе данных таблицы

Таблица 2.3 - Анализ движения кадров АО «СЗ ЭМИ»

|

Показатели |

2018г. |

2019г. |

2020г. |

|

Средняя численность работников, чел |

490 |

494 |

469 |

|

Принято, на предприятие, чел |

7 |

3 |

6 |

|

Выбыло с предприятия, чел |

3 |

7 |

2 |

|

В том числе: |

|

|

|

|

Из-за нарушения трудовой дисциплины |

1 |

2 |

0 |

|

По собственному желанию |

2 |

5 |

2 |

|

Количество работников проработавших весь год, чел |

67 |

74 |

66 |

|

Коэффициент по выбытию |

0,006 |

0,014 |

0,004 |

|

Коэффициент по приему |

0,014 |

0,006 |

0,012 |

|

Коэффициент текучести кадров |

0,004 |

0,01 |

0,004 |

|

Коэффициент постоянства кадров |

0,13 |

0,14 |

0,13 |

Таблица 2.3 свидетельствует об ухудшении кадровой ситуации в организации, а именно: снижение коэффициента текучести кадров с 2019 по 2020 гг., составивший в отчетном году 0,004% (0,4%) может быть вреден для деятельности компании, если высококвалифицированные рабочие часто увольняются, и появляется много новых кадров, однако фактическое увеличение коэффициента постоянства кадров, который составил 0,13 (13%), говорит о стабильной тенденции в АО «СЗ ЭМИ».

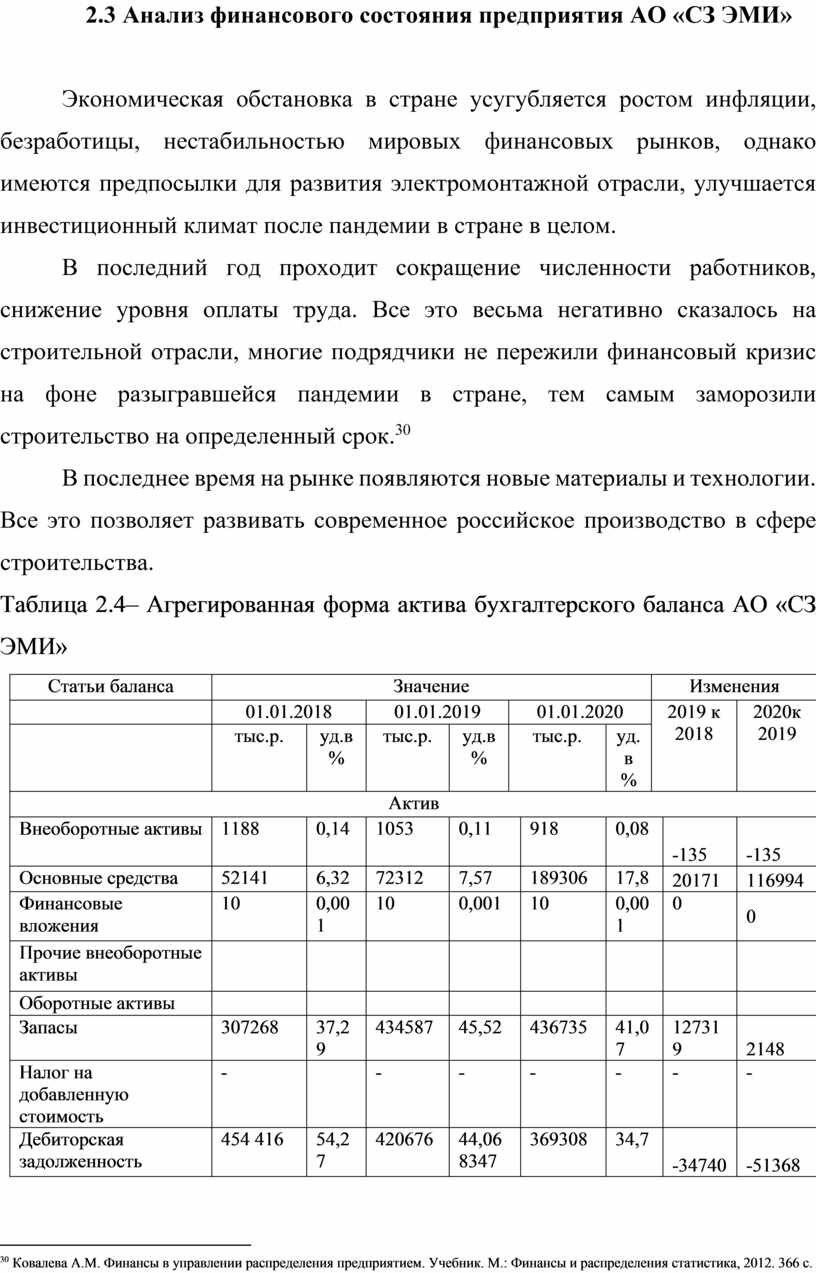

2.3 Анализ финансового состояния предприятия АО «СЗ ЭМИ»

Экономическая обстановка в стране усугубляется ростом инфляции, безработицы, нестабильностью мировых финансовых рынков, однако имеются предпосылки для развития электромонтажной отрасли, улучшается инвестиционный климат после пандемии в стране в целом.

В последний год проходит сокращение численности работников, снижение уровня оплаты труда. Все это весьма негативно сказалось на строительной отрасли, многие подрядчики не пережили финансовый кризис на фоне разыгравшейся пандемии в стране, тем самым заморозили строительство на определенный срок.30

В последнее время на рынке появляются новые материалы и технологии. Все это позволяет развивать современное российское производство в сфере строительства.

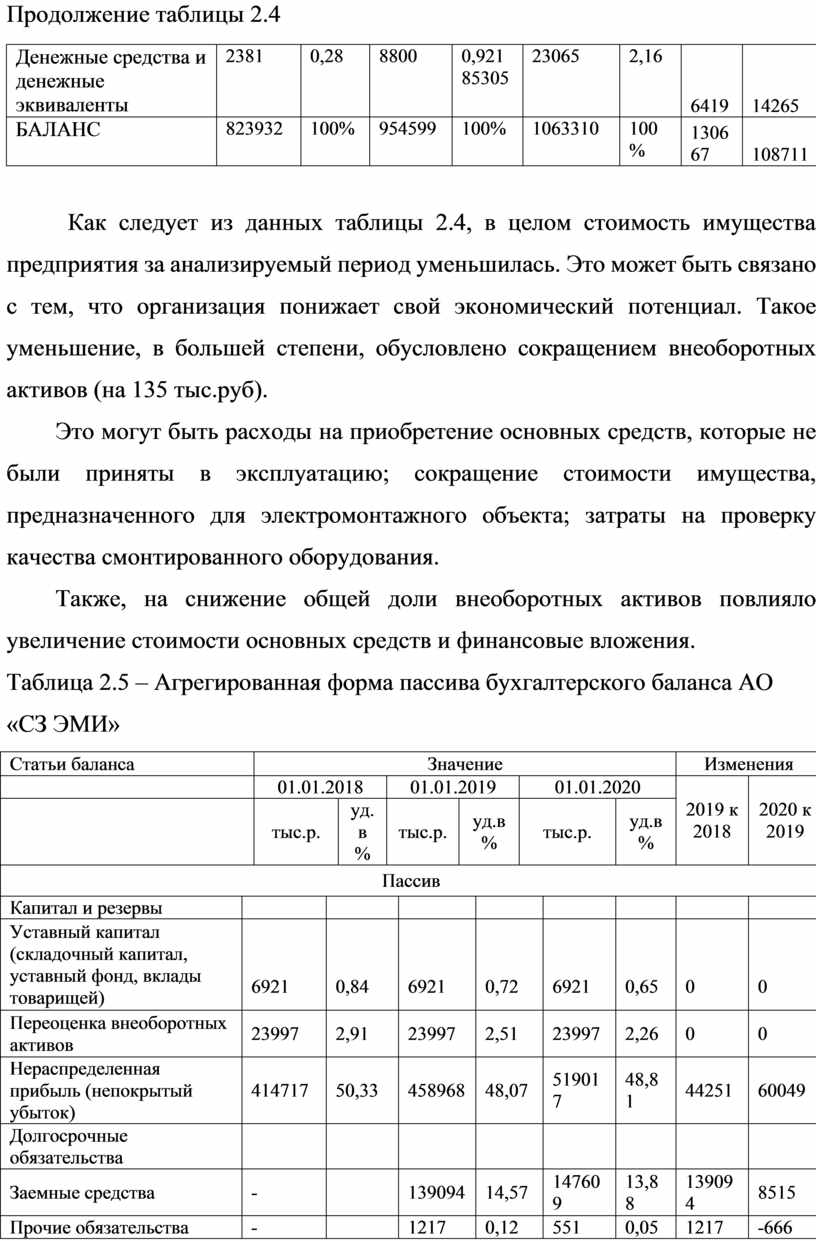

Таблица 2.4– Агрегированная форма актива бухгалтерского баланса АО «СЗ ЭМИ»

|

Статьи баланса |

Значение |

Изменения |

||||||||

|

|

01.01.2018 |

01.01.2019 |

01.01.2020 |

2019 к 2018 |

2020к 2019 |

|||||

|

|

тыс.р. |

уд.в % |

тыс.р. |

уд.в % |

тыс.р. |

уд.в % |

||||

|

Актив |

||||||||||

|

Внеоборотные активы |

1188 |

0,14 |

1053 |

0,11 |

918 |

0,08 |

-135 |

-135 |

||

|

Основные средства |

52141 |

6,32 |

72312 |

7,57 |

189306 |

17,8 |

20171 |

116994 |

||

|

Финансовые вложения |

10 |

0,001 |

10 |

0,001 |

10 |

0,001 |

0 |

0 |

||

|

Прочие внеоборотные активы |

|

|

|

|

|

|

|

|

||

|

Оборотные активы |

|

|

|

|

|

|

|

|

||

|

Запасы |

307268 |

37,29 |

434587 |

45,52 |

436735 |

41,07 |

127319 |

2148 |

||

|

Налог на добавленную стоимость |

- |

|

- |

- |

- |

- |

- |

- |

||

|

Дебиторская задолженность |

454 416 |

54,27 |

420676 |

44,068347 |

369308 |

34,7 |

-34740 |

-51368 |

||

Продолжение таблицы 2.4

|

Денежные средства и денежные эквиваленты |

2381 |

0,28 |

8800 |

0,92185305 |

23065 |

2,16 |

6419 |

14265 |

|

БАЛАНС |

823932 |

100% |

954599 |

100% |

1063310 |

100% |

130667 |

108711 |

Как следует из данных таблицы 2.4, в целом стоимость имущества предприятия за анализируемый период уменьшилась. Это может быть связано с тем, что организация понижает свой экономический потенциал. Такое уменьшение, в большей степени, обусловлено сокращением внеоборотных активов (на 135 тыс.руб).

Это могут быть расходы на приобретение основных средств, которые не были приняты в эксплуатацию; сокращение стоимости имущества, предназначенного для электромонтажного объекта; затраты на проверку качества смонтированного оборудования.

Также, на снижение общей доли внеоборотных активов повлияло увеличение стоимости основных средств и финансовые вложения.

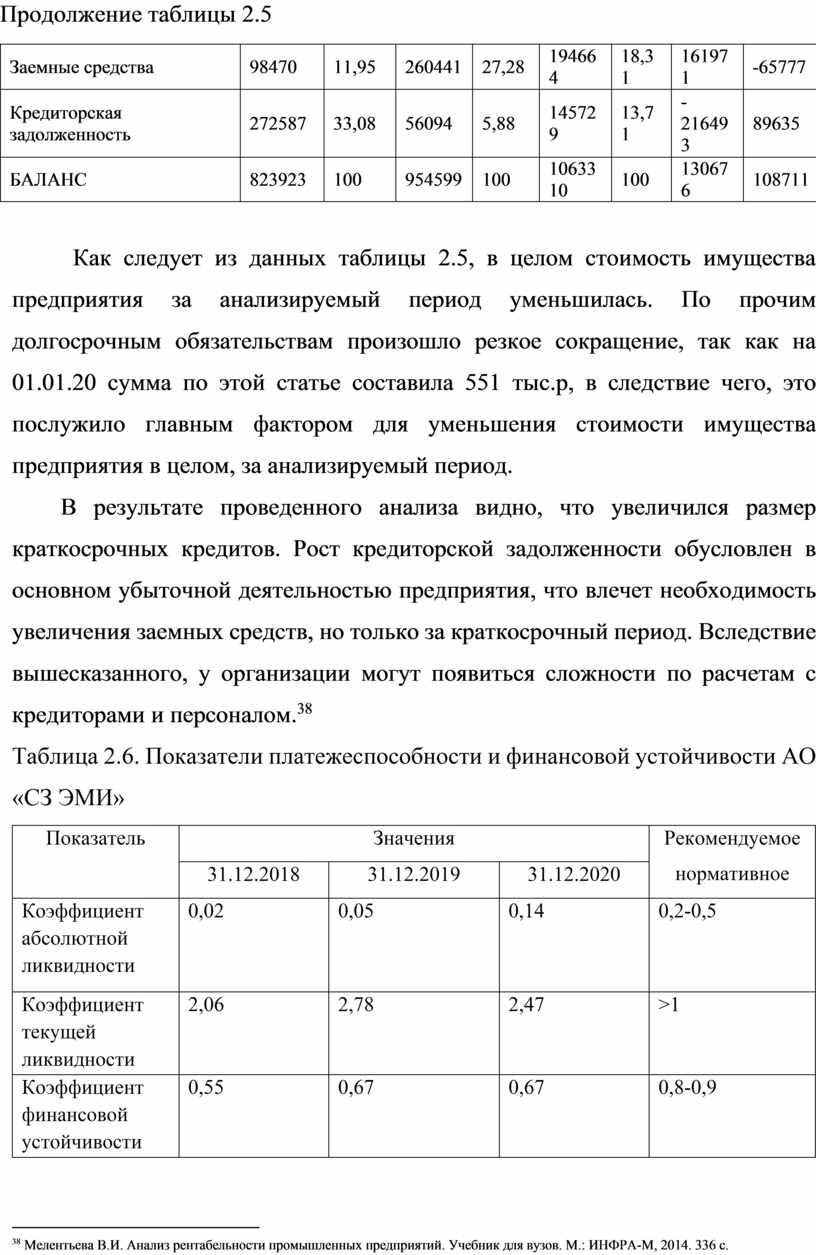

Таблица 2.5 – Агрегированная форма пассива бухгалтерского баланса АО «СЗ ЭМИ»

|

Статьи баланса |

Значение |

Изменения |

|||||||||||

|

|

01.01.2018 |

01.01.2019 |

01.01.2020 |

2019 к 2018 |

2020 к 2019 |

||||||||

|

|

тыс.р. |

уд.в % |

тыс.р. |

уд.в % |

тыс.р. |

уд.в % |

|||||||

|

Пассив |

|||||||||||||

|

Капитал и резервы |

|

|

|

|

|

|

|

|

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

6921 |

0,84 |

6921 |

0,72 |

6921 |

0,65 |

0 |

0 |

|||||

|

Переоценка внеоборотных активов |

23997 |

2,91 |

23997 |

2,51 |

23997 |

2,26 |

0 |

0 |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

414717 |

50,33 |

458968 |

48,07 |

519017 |

48,81 |

44251 |

60049 |

|||||

|

Долгосрочные обязательства |

|

|

|

|

|

|

|

|

|||||

|

Заемные средства |

- |

|

139094 |

14,57 |

147609 |

13,88 |

139094 |

8515 |

|||||

|

Прочие обязательства |

- |

|

1217 |

0,12 |

551 |

0,05 |

1217 |

-666 |

|||||

Продолжение таблицы 2.5

|

Заемные средства |

98470 |

11,95 |

260441 |

27,28 |

194664 |

18,31 |

161971 |

-65777 |

|

Кредиторская задолженность |

272587 |

33,08 |

56094 |

5,88 |

145729 |

13,71 |

-216493 |

89635 |

|

БАЛАНС |

823923 |

100 |

954599 |

100 |

1063310 |

100 |

130676 |

108711 |

Как следует из данных таблицы 2.5, в целом стоимость имущества предприятия за анализируемый период уменьшилась. По прочим долгосрочным обязательствам произошло резкое сокращение, так как на 01.01.20 сумма по этой статье составила 551 тыс.р, в следствие чего, это послужило главным фактором для уменьшения стоимости имущества предприятия в целом, за анализируемый период.

В результате проведенного анализа видно, что увеличился размер краткосрочных кредитов. Рост кредиторской задолженности обусловлен в основном убыточной деятельностью предприятия, что влечет необходимость увеличения заемных средств, но только за краткосрочный период. Вследствие вышесказанного, у организации могут появиться сложности по расчетам с кредиторами и персоналом.38

Таблица 2.6. Показатели платежеспособности и финансовой устойчивости АО «СЗ ЭМИ»

|

Показатель |

Значения |

Рекомендуемое нормативное |

||

|

31.12.2018 |

31.12.2019 |

31.12.2020 |

||

|

Коэффициент абсолютной ликвидности |

0,02 |

0,05 |

0,14 |

0,2-0,5 |

|

Коэффициент текущей ликвидности |

2,06 |

2,78 |

2,47 |

>1 |

|

Коэффициент финансовой устойчивости |

0,55 |

0,67 |

0,67 |

0,8-0,9 |

Продолжение таблицы 2.6

|

Коэффициент автономии (финансовой независимости) |

0,54 |

0,51 |

0,52 |

>0,5 |

Как можно заметить, у компании наблюдается улучшение значения коэффициента абсолютной ликвидности с 0,02 до 0,14, но даже не смотря на эту положительную динамику, нижняя граница, которая рекомендована Минфином по данному показателю, не пересекается.

Совсем другую ситуацию мы можем заметить с коэффициентом текущей ликвидности. Показатели всего периода с 2018 по 2020 года находятся выше нормы, это говорит о том, что у предприятия оборотных активов больше, чем краткосрочных обязательств с двух кратным покрытием. Предприятие (компания) имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам (долгам).

Перейдем к оценке показателей, характеризующих финансовую устойчивость организации.

Коэффициент финансовой устойчивости находится за нижней границей, но при этом можно проследить рост за 2018 – 2019 год. Из этого следует, что положение компании нестабильно, поскольку доля долговременных источников финансирования гораздо ниже, чем краткосрочных. Это говорит о слабой финансовой устойчивости предприятия

Завершающим показателем в данной группе является коэффициент автономии, или финансовой независимости компании. Полученные значения находятся в рамках нормативных, а значит компания финансово устойчива (не сильно зависит от кредиторов).

Далее перейдем к оценке показателей, демонстрирующие эффективность управления компанией, выраженные в группах деловой активности и доходности, отобразим результаты расчетов в таблице 2.7.

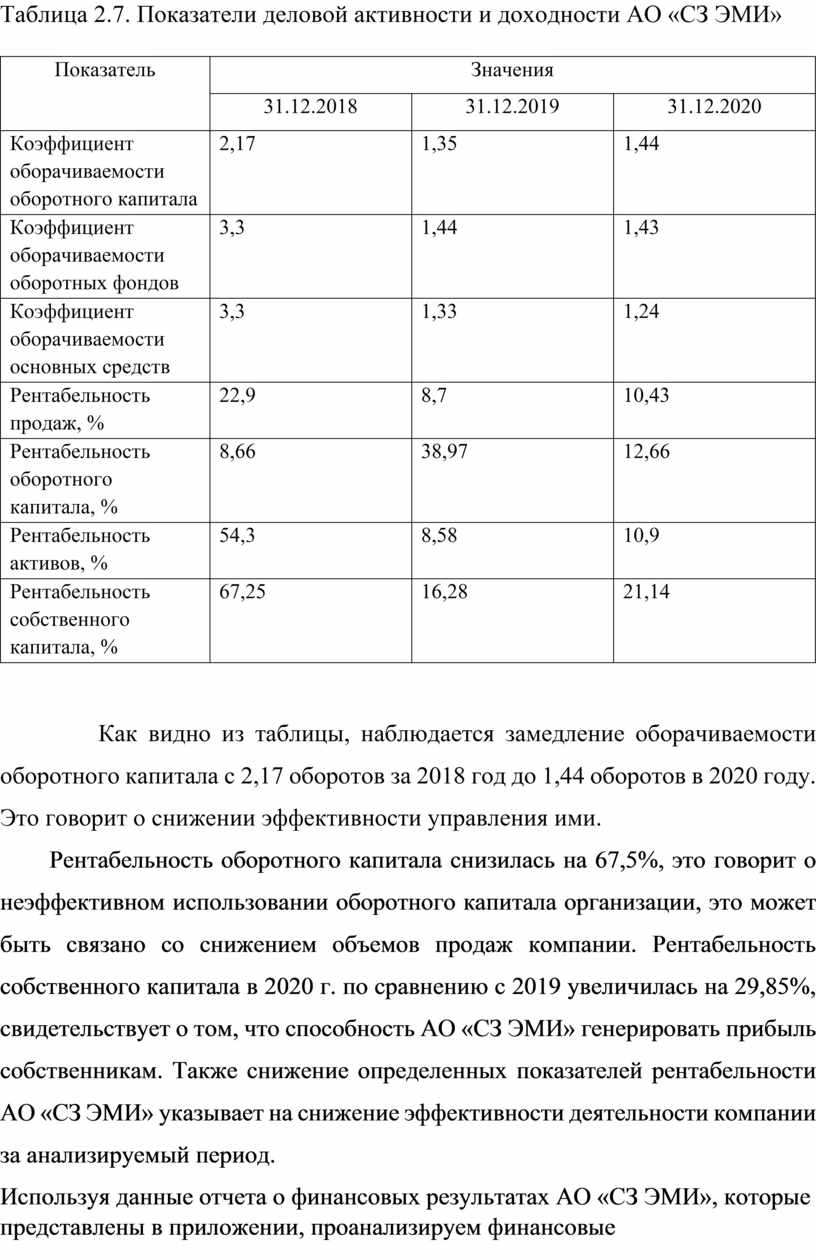

Таблица 2.7. Показатели деловой активности и доходности АО «СЗ ЭМИ»

|

Показатель |

Значения |

||

|

31.12.2018 |

31.12.2019 |

31.12.2020 |

|

|

Коэффициент оборачиваемости оборотного капитала |

2,17 |

1,35 |

1,44 |

|

Коэффициент оборачиваемости оборотных фондов |

3,3 |

1,44 |

1,43 |

|

Коэффициент оборачиваемости основных средств |

3,3 |

1,33 |

1,24 |

|

Рентабельность продаж, % |

22,9 |

8,7 |

10,43 |

|

Рентабельность оборотного капитала, % |

8,66 |

38,97 |

12,66 |

|

Рентабельность активов, % |

54,3 |

8,58 |

10,9 |

|

Рентабельность собственного капитала, % |

67,25

|

16,28 |

21,14 |

Как видно из таблицы, наблюдается замедление оборачиваемости оборотного капитала с 2,17 оборотов за 2018 год до 1,44 оборотов в 2020 году. Это говорит о снижении эффективности управления ими.

Рентабельность оборотного капитала снизилась на 67,5%, это говорит о неэффективном использовании оборотного капитала организации, это может быть связано со снижением объемов продаж компании. Рентабельность собственного капитала в 2020 г. по сравнению с 2019 увеличилась на 29,85%, свидетельствует о том, что способность АО «СЗ ЭМИ» генерировать прибыль собственникам. Также снижение определенных показателей рентабельности АО «СЗ ЭМИ» указывает на снижение эффективности деятельности компании за анализируемый период.

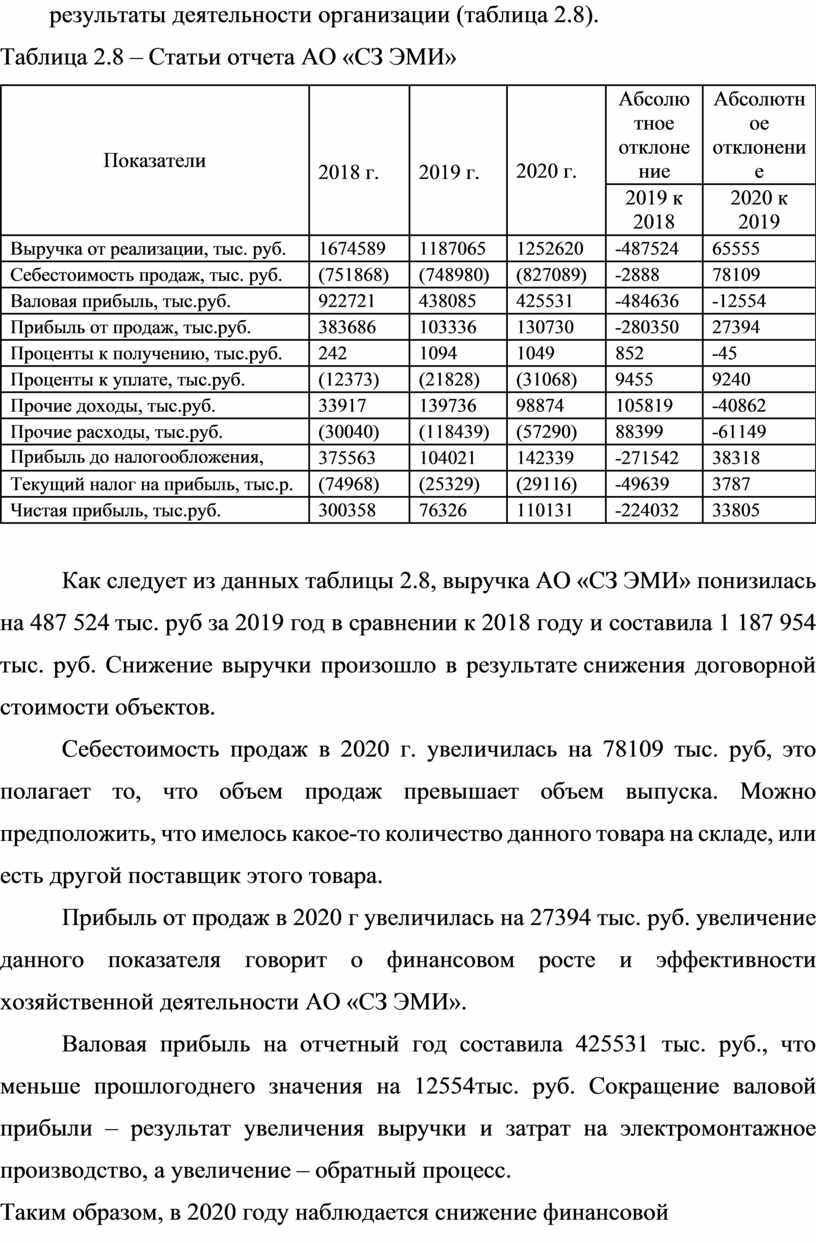

Используя данные отчета о финансовых результатах АО «СЗ ЭМИ», которые представлены в приложении, проанализируем финансовые результаты деятельности организации (таблица 2.8).

Таблица 2.8 – Статьи отчета АО «СЗ ЭМИ»

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

Абсолютное отклонение |

Абсолютное отклонение |

|

2019 к 2018 |

2020 к 2019 |

||||

|

Выручка от реализации, тыс. руб. |

1674589 |

1187065 |

1252620 |

-487524 |

65555 |

|

Себестоимость продаж, тыс. руб. |

(751868) |

(748980) |

(827089) |

-2888 |

78109 |

|

Валовая прибыль, тыс.руб. |

922721 |

438085 |

425531 |

-484636 |

-12554 |

|

Прибыль от продаж, тыс.руб. |

383686 |

103336 |

130730 |

-280350 |

27394 |

|

Проценты к получению, тыс.руб. |

242 |

1094 |

1049 |

852 |

-45 |

|

Проценты к уплате, тыс.руб. |

(12373) |

(21828) |

(31068) |

9455 |

9240 |

|

Прочие доходы, тыс.руб. |

33917 |

139736 |

98874 |

105819 |

-40862 |

|

Прочие расходы, тыс.руб. |

(30040) |

(118439) |

(57290) |

88399 |

-61149 |

|

Прибыль до налогообложения, тыс.руб. |

375563 |

104021 |

142339 |

-271542 |

38318 |

|

Текущий налог на прибыль, тыс.р. |

(74968) |

(25329) |

(29116) |

-49639 |

3787 |

|

Чистая прибыль, тыс.руб. |

300358 |

76326 |

110131 |

-224032 |

33805 |

Как следует из данных таблицы 2.8, выручка АО «СЗ ЭМИ» понизилась на 487 524 тыс. руб за 2019 год в сравнении к 2018 году и составила 1 187 954 тыс. руб. Снижение выручки произошло в результате снижения договорной стоимости объектов.

Себестоимость продаж в 2020 г. увеличилась на 78109 тыс. руб, это полагает то, что объем продаж превышает объем выпуска. Можно предположить, что имелось какое-то количество данного товара на складе, или есть другой поставщик этого товара.

Прибыль от продаж в 2020 г увеличилась на 27394 тыс. руб. увеличение данного показателя говорит о финансовом росте и эффективности хозяйственной деятельности АО «СЗ ЭМИ».

Валовая прибыль на отчетный год составила 425531 тыс. руб., что меньше прошлогоднего значения на 12554тыс. руб. Сокращение валовой прибыли – результат увеличения выручки и затрат на электромонтажное производство, а увеличение – обратный процесс.

Таким образом, в 2020 году наблюдается снижение финансовой эффективности организации АО «СЗ ЭМИ» на что указывает снижение показателей прибыли, возможно на данные показатели повлияла пандемия в стране.

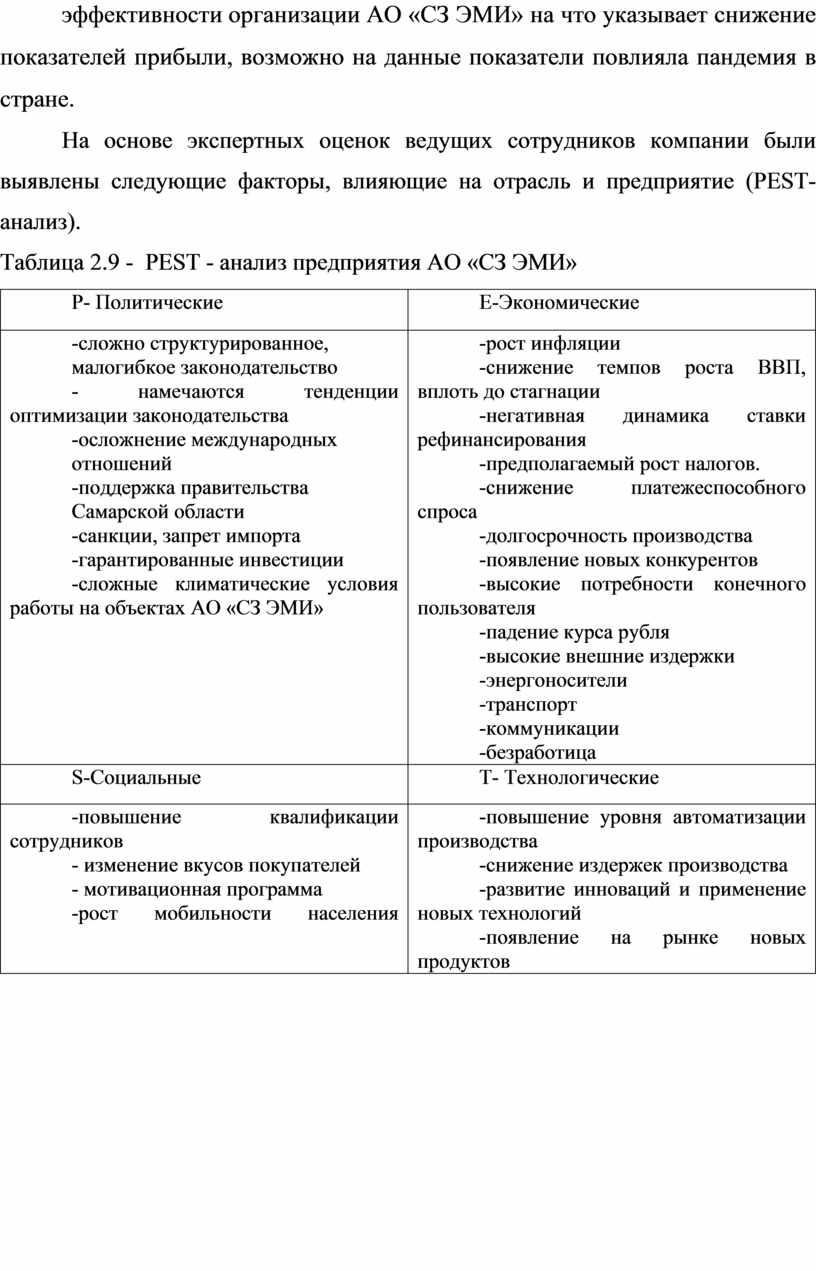

На основе экспертных оценок ведущих сотрудников компании были выявлены следующие факторы, влияющие на отрасль и предприятие (PEST- анализ).

Таблица 2.9 - PEST - анализ предприятия АО «СЗ ЭМИ»

|

P- Политические |

Е-Экономические |

|

-сложно структурированное, малогибкое законодательство - намечаются тенденции оптимизации законодательства -осложнение международных отношений -поддержка правительства Самарской области -санкции, запрет импорта -гарантированные инвестиции -сложные климатические условия работы на объектах АО «СЗ ЭМИ» |

-рост инфляции -снижение темпов роста ВВП, вплоть до стагнации -негативная динамика ставки рефинансирования -предполагаемый рост налогов. -снижение платежеспособного спроса -долгосрочность производства -появление новых конкурентов -высокие потребности конечного пользователя -падение курса рубля -высокие внешние издержки -энергоносители -транспорт -коммуникации -безработица |

|

S-Социальные |

T- Технологические |

|

-повышение квалификации сотрудников - изменение вкусов покупателей - мотивационная программа -рост мобильности населения |

-повышение уровня автоматизации производства -снижение издержек производства -развитие инноваций и применение новых технологий -появление на рынке новых продуктов |

![]()

|

|

||

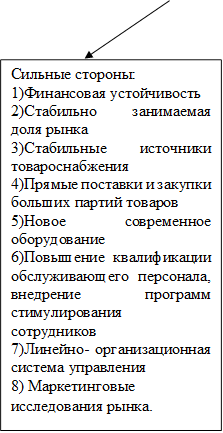

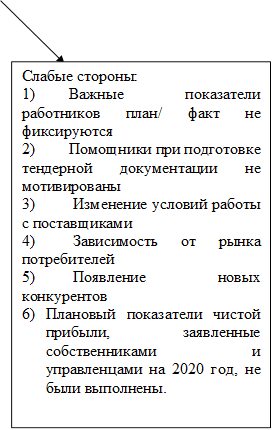

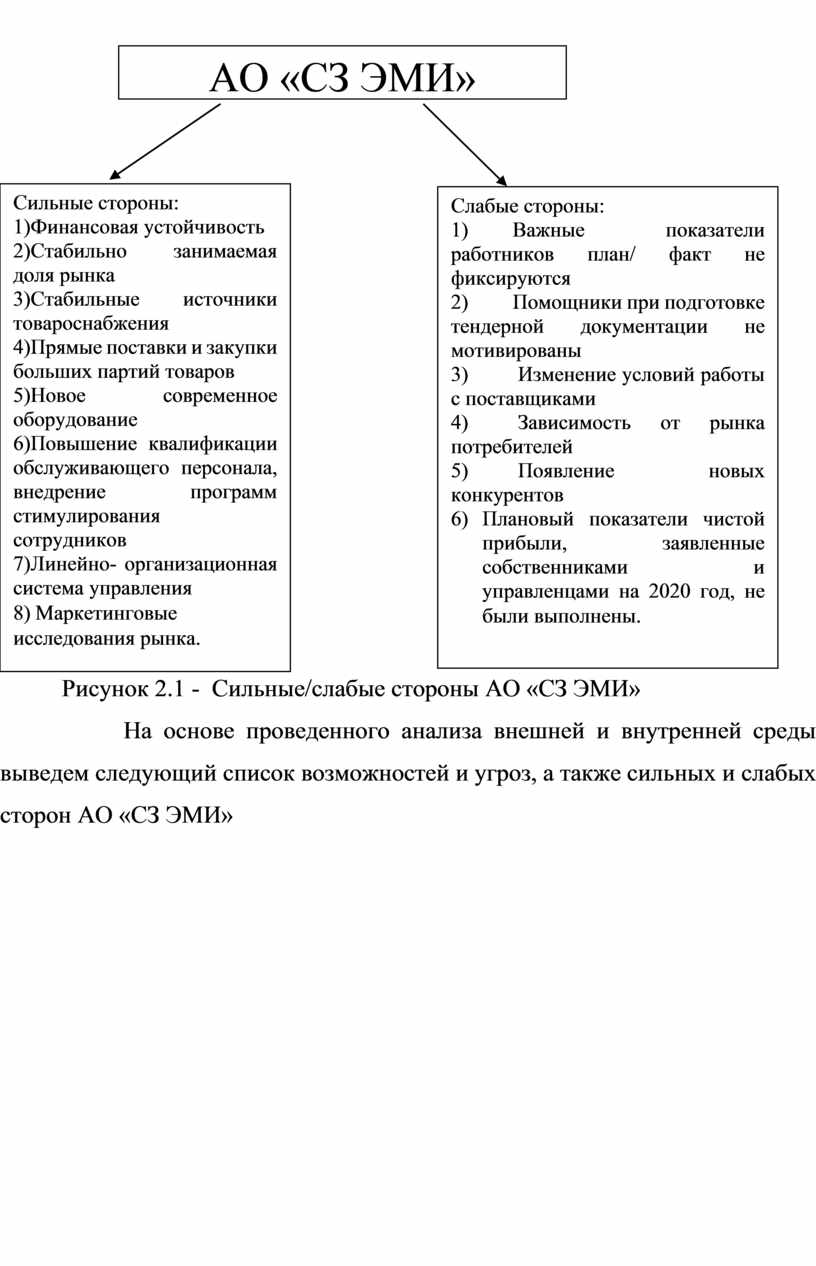

Рисунок 2.1 - Сильные/слабые стороны АО «СЗ ЭМИ»

На основе проведенного анализа внешней и внутренней среды выведем следующий список возможностей и угроз, а также сильных и слабых сторон АО «СЗ ЭМИ»

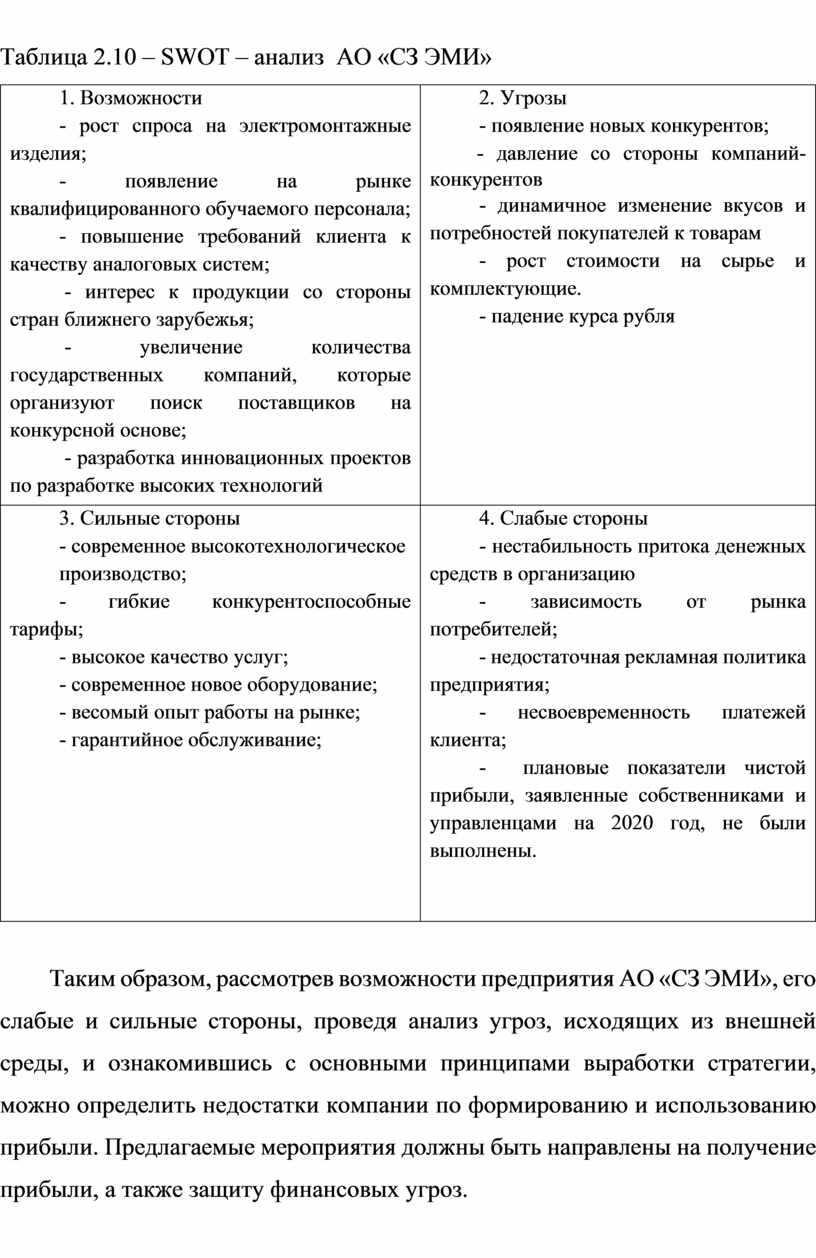

Таблица 2.10 – SWOT – анализ АО «СЗ ЭМИ»

|

1. Возможности - рост спроса на электромонтажные изделия; - появление на рынке квалифицированного обучаемого персонала; - повышение требований клиента к качеству аналоговых систем; - интерес к продукции со стороны стран ближнего зарубежья; - увеличение количества государственных компаний, которые организуют поиск поставщиков на конкурсной основе; - разработка инновационных проектов по разработке высоких технологий |

2. Угрозы - появление новых конкурентов; - давление со стороны компаний-конкурентов - динамичное изменение вкусов и потребностей покупателей к товарам - рост стоимости на сырье и комплектующие. - падение курса рубля

|

|

3. Сильные стороны - современное высокотехнологическое производство; - гибкие конкурентоспособные тарифы; - высокое качество услуг; - современное новое оборудование; - весомый опыт работы на рынке; - гарантийное обслуживание;

|

4. Слабые стороны - нестабильность притока денежных средств в организацию - зависимость от рынка потребителей; - недостаточная рекламная политика предприятия; - несвоевременность платежей клиента; - плановые показатели

чистой прибыли, заявленные собственниками и управленцами на 2020 год, не

были выполнены.

|

Таким образом, рассмотрев возможности предприятия АО «СЗ ЭМИ», его слабые и сильные стороны, проведя анализ угроз, исходящих из внешней среды, и ознакомившись с основными принципами выработки стратегии, можно определить недостатки компании по формированию и использованию прибыли. Предлагаемые мероприятия должны быть направлены на получение прибыли, а также защиту финансовых угроз.

ГЛАВА 3 АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ АО «СЗ ЭМИ»

3.1 Выявление проблемных зон в организации

Спектр угроз финансовой безопасности строительного предприятия весьма широк.

Поэтому, при управлении прибылью предприятия важно идентифицировать возможные области наступления риска к исследуемому предприятию.

Обобщим сущностные характеристики финансовой безопасности предприятия следующим образом.

1.Является одним из основных элементов экономической безопасности предприятия.

2. Может быть охарактеризован с помощью комплекса количественных и качественных параметров финансового состояния, отражающих уровень его защищенности от внешних и внутренних угроз.

3. Показатели должны иметь пороговые значения, по которым можно судить об уровне финансовой устойчивости предприятия.

4. Объектом обеспечения финансовой безопасности выступает сформированный комплекс приоритетных финансовых интересов строительной организации, требующих защиты в процессе осуществления деятельности.

5. Основой формирования финансовой безопасности строительной организации является идентификация реальных и потенциальных угроз внутреннего и внешнего характера его финансовым интересам.

6. Важнейшей целевой направленностью финансовой безопасности предприятия является создание системы необходимых финансовых предпосылок его устойчивого роста и развития в краткосрочном и долгосрочном периоде.

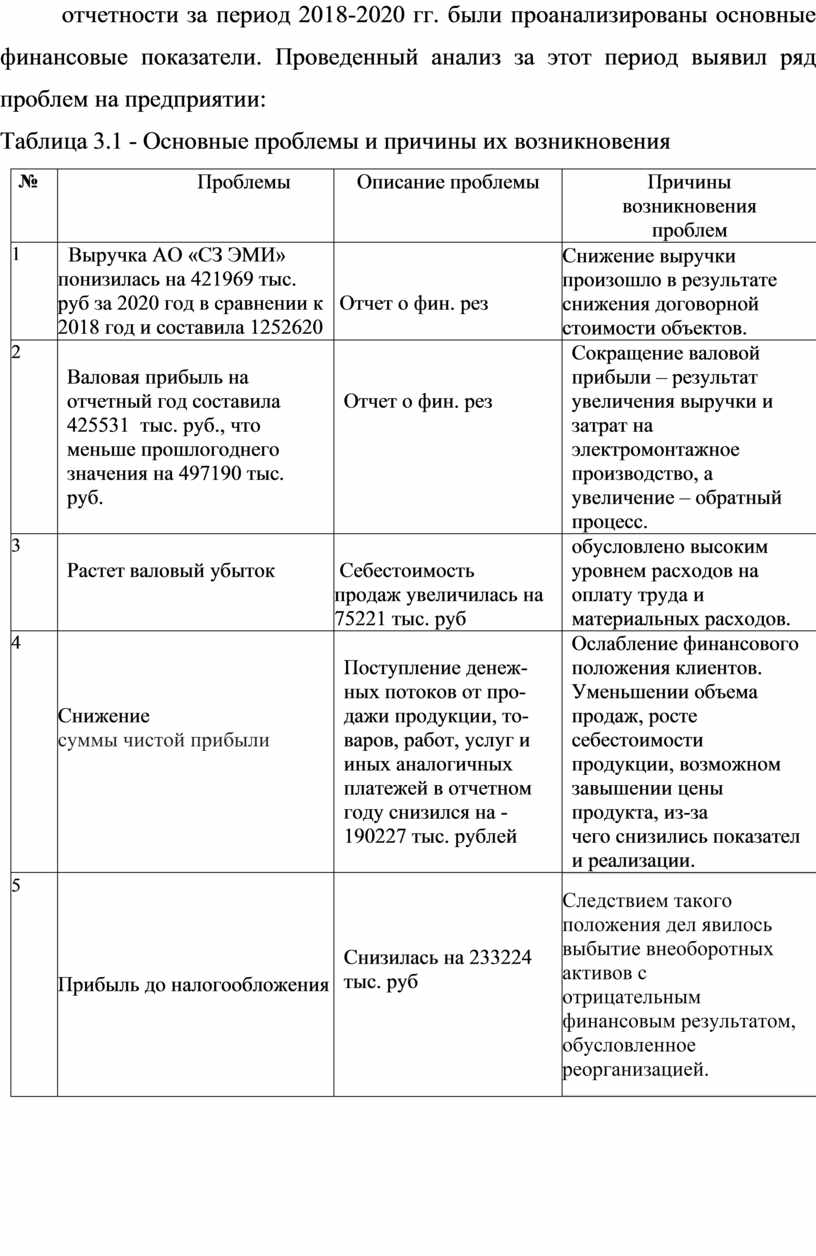

По данным годового отчета и основным формам бухгалтерской отчетности за период 2018-2020 гг. были проанализированы основные финансовые показатели. Проведенный анализ за этот период выявил ряд проблем на предприятии:

Таблица 3.1 - Основные проблемы и причины их возникновения

|

№ |

Проблемы |

Описание проблемы |

Причины возникновения проблем |

|

1 |

Выручка АО «СЗ ЭМИ» понизилась на 421969 тыс. руб за 2020 год в сравнении к 2018 год и составила 1252620 |

Отчет о фин. рез |

Снижение выручки произошло в результате снижения договорной стоимости объектов. |

|

2 |

Валовая прибыль на отчетный год составила 425531 тыс. руб., что меньше прошлогоднего значения на 497190 тыс. руб. |

Отчет о фин. рез |

Сокращение валовой прибыли – результат увеличения выручки и затрат на электромонтажное производство, а увеличение – обратный процесс. |

|

3 |

Растет валовый убыток |

Себестоимость продаж увеличилась на 75221 тыс. руб |

обусловлено высоким уровнем расходов на оплату труда и материальных расходов. |

|

4 |

Снижение суммы чистой прибыли |

Поступление денеж- ных потоков от про- дажи продукции, то- варов, работ, услуг и иных аналогичных платежей в отчетном году снизился на -190227 тыс. рублей |

Ослабление финансового положения клиентов. Уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации. |

|

5 |

Прибыль до налогообложения |

Снизилась на 233224 тыс. руб |

Следствием такого положения дел явилось выбытие внеоборотных активов с отрицательным финансовым результатом, обусловленное реорганизацией. |

Продолжение таблицы 3.1

|

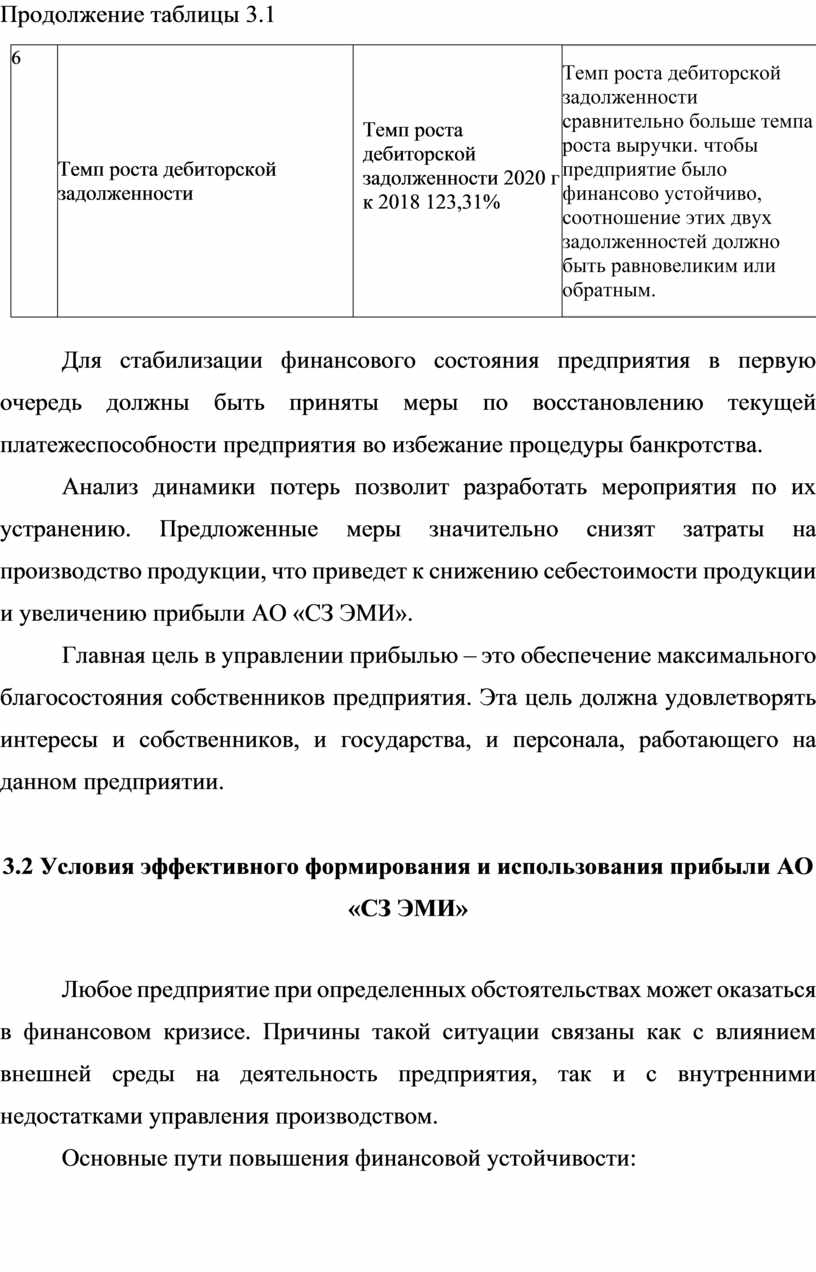

6 |

Темп роста дебиторской задолженности |

Темп роста дебиторской задолженности 2020 г к 2018 123,31% |

Темп роста дебиторской задолженности сравнительно больше темпа роста выручки. чтобы предприятие было финансово устойчиво, соотношение этих двух задолженностей должно быть равновеликим или обратным. |

Для стабилизации финансового состояния предприятия в первую очередь должны быть приняты меры по восстановлению текущей платежеспособности предприятия во избежание процедуры банкротства.

Анализ динамики потерь позволит разработать мероприятия по их устранению. Предложенные меры значительно снизят затраты на производство продукции, что приведет к снижению себестоимости продукции и увеличению прибыли АО «СЗ ЭМИ».

Главная цель в управлении прибылью – это обеспечение максимального благосостояния собственников предприятия. Эта цель должна удовлетворять интересы и собственников, и государства, и персонала, работающего на данном предприятии.

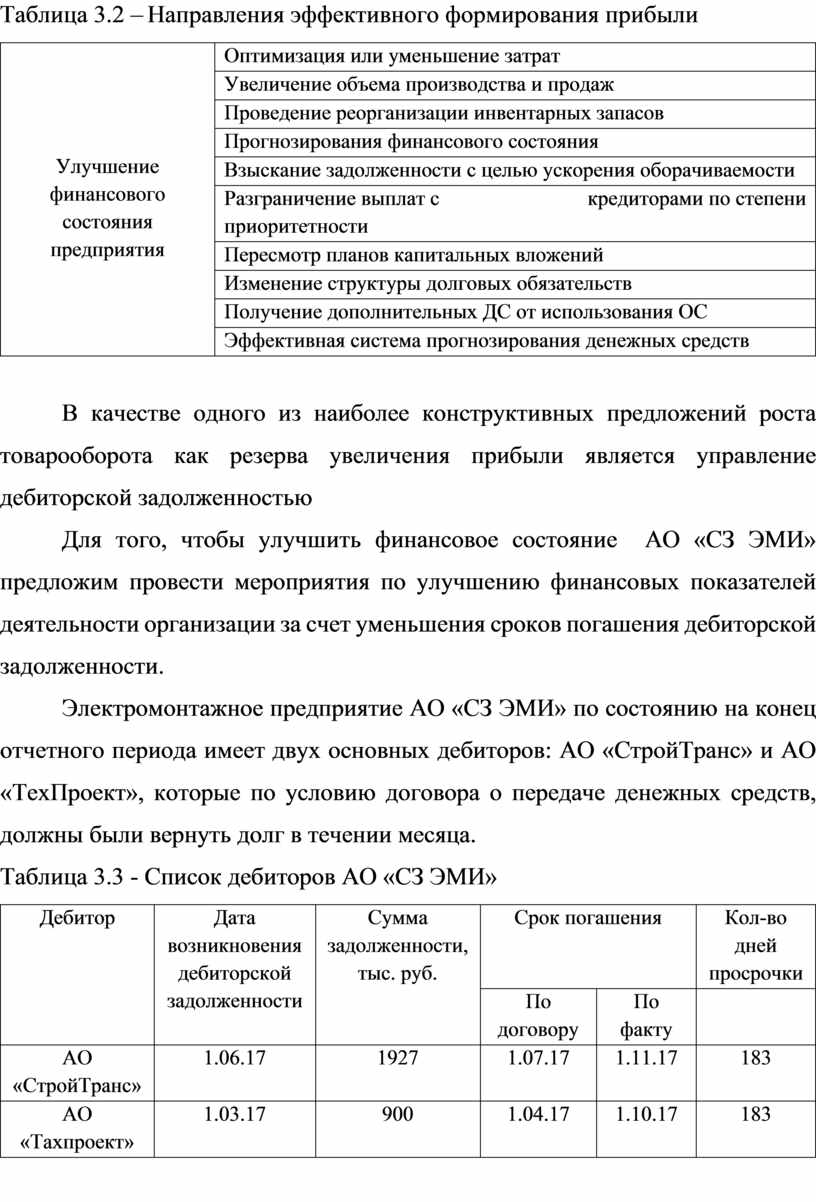

3.2 Условия эффективного формирования и использования прибыли АО «СЗ ЭМИ»

Любое предприятие при определенных обстоятельствах может оказаться в финансовом кризисе. Причины такой ситуации связаны как с влиянием внешней среды на деятельность предприятия, так и с внутренними недостатками управления производством.

Основные пути повышения финансовой устойчивости:

Таблица 3.2 – Направления эффективного формирования прибыли

|

Улучшение финансового состояния предприятия |

Оптимизация или уменьшение затрат |

|

Увеличение объема производства и продаж |

|

|

Проведение реорганизации инвентарных запасов |

|

|

Прогнозирования финансового состояния |

|

|

Взыскание задолженности с целью ускорения оборачиваемости |

|

|

Разграничение выплат с кредиторами по степени приоритетности |

|

|

Пересмотр планов капитальных вложений |

|

|

Изменение структуры долговых обязательств |

|

|

Получение дополнительных ДС от использования ОС |

|

|

Эффективная система прогнозирования денежных средств |

В качестве одного из наиболее конструктивных предложений роста товарооборота как резерва увеличения прибыли является управление дебиторской задолженностью

Для того, чтобы улучшить финансовое состояние АО «СЗ ЭМИ» предложим провести мероприятия по улучшению финансовых показателей деятельности организации за счет уменьшения сроков погашения дебиторской задолженности.

Электромонтажное предприятие АО «СЗ ЭМИ» по состоянию на конец отчетного периода имеет двух основных дебиторов: АО «СтройТранс» и АО «ТехПроект», которые по условию договора о передаче денежных средств, должны были вернуть долг в течении месяца.

Таблица 3.3 - Список дебиторов АО «СЗ ЭМИ»

|

Дебитор |

Дата возникновения дебиторской задолженности |

Сумма задолженности, тыс. руб. |

Срок погашения |

Кол-во дней просрочки |

|

|

По договору |

По факту |

|

|||

|

АО «СтройТранс» |

1.06.17 |

1927 |

1.07.17 |

1.11.17 |

183 |

|

АО «Тахпроект» |

1.03.17 |

900 |

1.04.17 |

1.10.17 |

183 |

Из данной таблицы можно сделать вывод, что АО «СтройТранс» и «ТехПроект» просрочили возврат задолженности на 6 месяцев или 183 дня. Как показывает практика, чаще всего, условия договора нарушаются в части сроков оплаты, что приводит к образованию просроченной дебиторской задолженности. Согласно ст. 330 ГК РФ штрафы и пени виды неустойки.

Для расчета были использованы процентные сформированные ставки 1.06.2018г. - 20 процентов годовых.

Именно данные цены положены в основу формирования для шкалы начисления неустойки просроченной дебиторской задолженности.

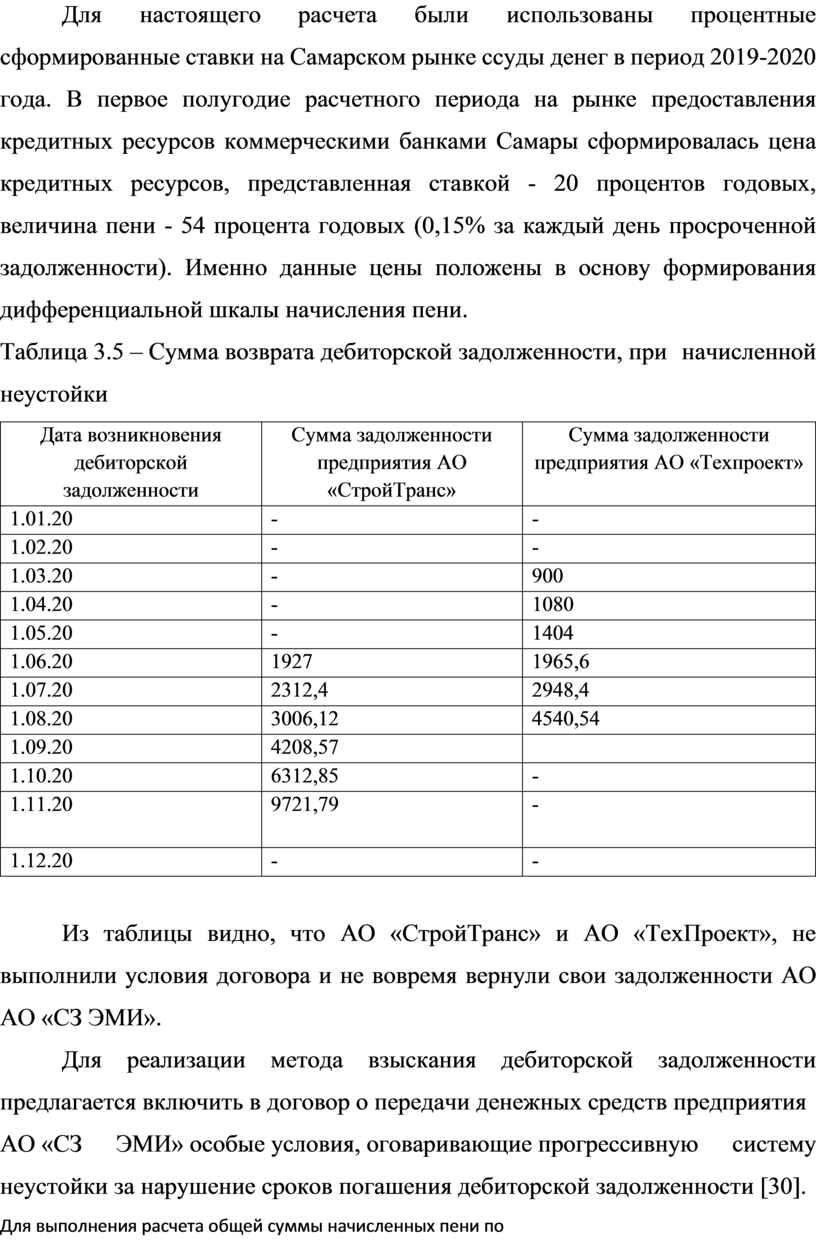

Рассмотрим шкалу начисления пени, за несвоевременную оплату задолженности в таблице 3.4.

Таблица 3.4 – Шкала начисления пени за несвоевременную оплату задолженности

|

Временной интервал наращивания процентной ставки |

|

|

Первый месяц после возникновения дебиторской задолженности штрафы не взимаются |

0 |

|

Последующий месяц, штрафы взимаются в объеме процентной ставки выдачи кредитов банками |

20 |

|

Последующий месяц, штрафные санкции наращиваются на 1% годовых |

20-33 |

|

Следующий месяц каждые 3 дня, наращивание величины штрафных санкций соответствует 1% годовых |

34-43 |

|

Последующий месяц, каждые 5 дней выполняется наращивание штрафных санкций на 1% годовых |

44-49 |

|

Следующий месяц, каждые 6 дней выполняется наращивание на 1% годовых |

50-54 |

|

Начиная с 6 месяца просроченной дебиторской задолженности, расчет штрафных санкций выполняется по ставке – 54 % годовых |

54 |

Также рассматривается двойная шкала начисления пени, учитывающая специфику предприятия контрагента, историю сотрудничества, форс-мажорные обстоятельства. Так, для «крупных» договоров предлагается мягкая шкала начисления пени, для «мелких» - жесткая.

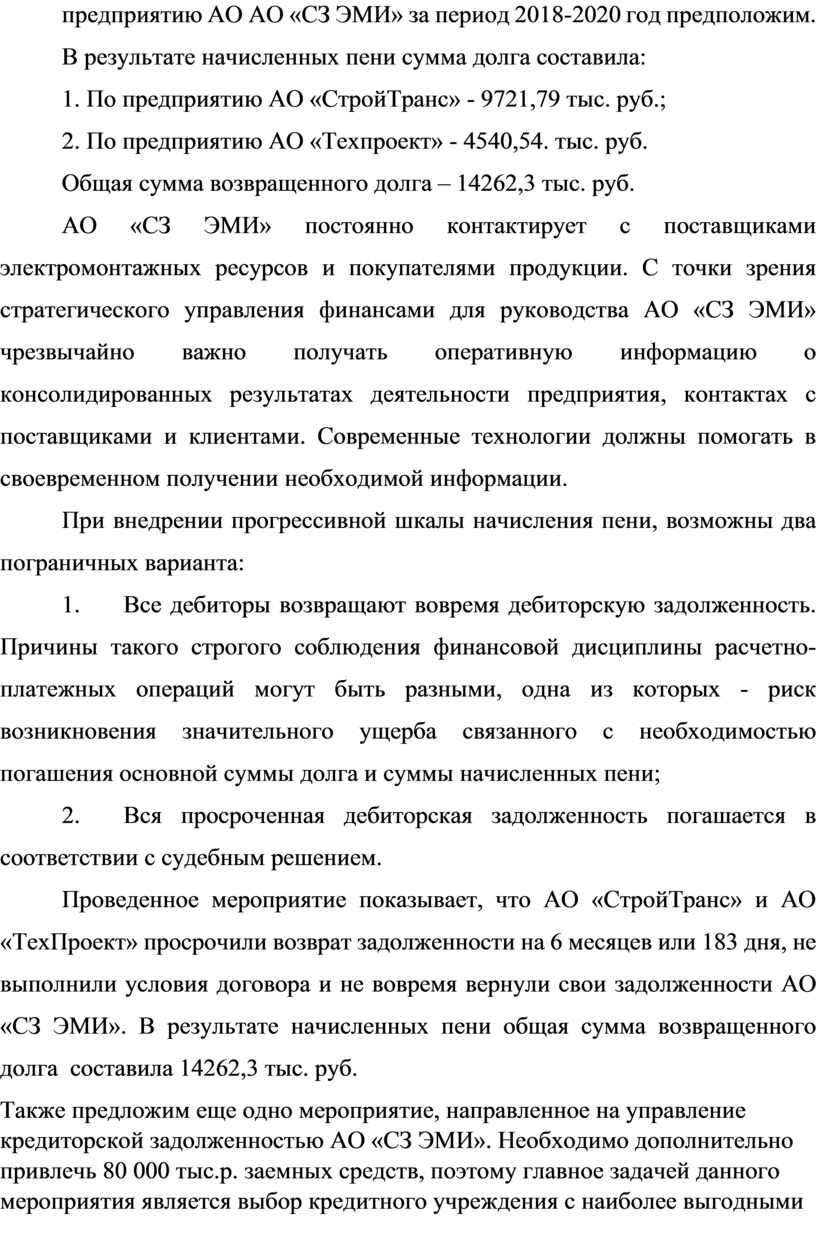

Для настоящего расчета были использованы процентные сформированные ставки на Самарском рынке ссуды денег в период 2019-2020 года. В первое полугодие расчетного периода на рынке предоставления кредитных ресурсов коммерческими банками Самары сформировалась цена кредитных ресурсов, представленная ставкой - 20 процентов годовых, величина пени - 54 процента годовых (0,15% за каждый день просроченной задолженности). Именно данные цены положены в основу формирования дифференциальной шкалы начисления пени.

Таблица 3.5 – Сумма возврата дебиторской задолженности, при начисленной неустойки

|

Дата возникновения дебиторской задолженности |

Сумма задолженности предприятия АО «СтройТранс» |

Сумма задолженности предприятия АО «Техпроект» |

|

1.01.20 |

- |

- |

|

1.02.20 |

- |

- |

|

1.03.20 |

- |

900 |

|

1.04.20 |

- |

1080 |

|

1.05.20 |

- |

1404 |

|

1.06.20 |

1927 |

1965,6 |

|

1.07.20 |

2312,4 |

2948,4 |

|

1.08.20 |

3006,12 |

4540,54 |

|

1.09.20 |

4208,57 |

|

|

1.10.20 |

6312,85 |

- |

|

1.11.20 |

9721,79

|

- |

|

1.12.20 |

- |

- |

Из таблицы видно, что АО «СтройТранс» и АО «ТехПроект», не выполнили условия договора и не вовремя вернули свои задолженности АО АО «СЗ ЭМИ».

Для реализации метода взыскания дебиторской задолженности предлагается включить в договор о передачи денежных средств предприятия

АО «СЗ ЭМИ» особые условия, оговаривающие прогрессивную систему неустойки за нарушение сроков погашения дебиторской задолженности [30].

Для выполнения расчета общей суммы начисленных пени по предприятию АО АО «СЗ ЭМИ» за период 2018-2020 год предположим.

В результате начисленных пени сумма долга составила:

1. По предприятию АО «СтройТранс» - 9721,79 тыс. руб.;

2. По предприятию АО «Техпроект» - 4540,54. тыс. руб.

Общая сумма возвращенного долга – 14262,3 тыс. руб.

АО «СЗ ЭМИ» постоянно контактирует с поставщиками электромонтажных ресурсов и покупателями продукции. С точки зрения стратегического управления финансами для руководства АО «СЗ ЭМИ» чрезвычайно важно получать оперативную информацию о консолидированных результатах деятельности предприятия, контактах с поставщиками и клиентами. Современные технологии должны помогать в своевременном получении необходимой информации.

При внедрении прогрессивной шкалы начисления пени, возможны два пограничных варианта:

1. Все дебиторы возвращают вовремя дебиторскую задолженность. Причины такого строгого соблюдения финансовой дисциплины расчетно-платежных операций могут быть разными, одна из которых - риск возникновения значительного ущерба связанного с необходимостью погашения основной суммы долга и суммы начисленных пени;

2. Вся просроченная дебиторская задолженность погашается в соответствии с судебным решением.

Проведенное мероприятие показывает, что АО «СтройТранс» и АО «ТехПроект» просрочили возврат задолженности на 6 месяцев или 183 дня, не выполнили условия договора и не вовремя вернули свои задолженности АО «СЗ ЭМИ». В результате начисленных пени общая сумма возвращенного долга составила 14262,3 тыс. руб.

Также предложим еще одно мероприятие, направленное на управление кредиторской задолженностью АО «СЗ ЭМИ». Необходимо дополнительно привлечь 80 000 тыс.р. заемных средств, поэтому главное задачей данного мероприятия является выбор кредитного учреждения с наиболее выгодными условиями.

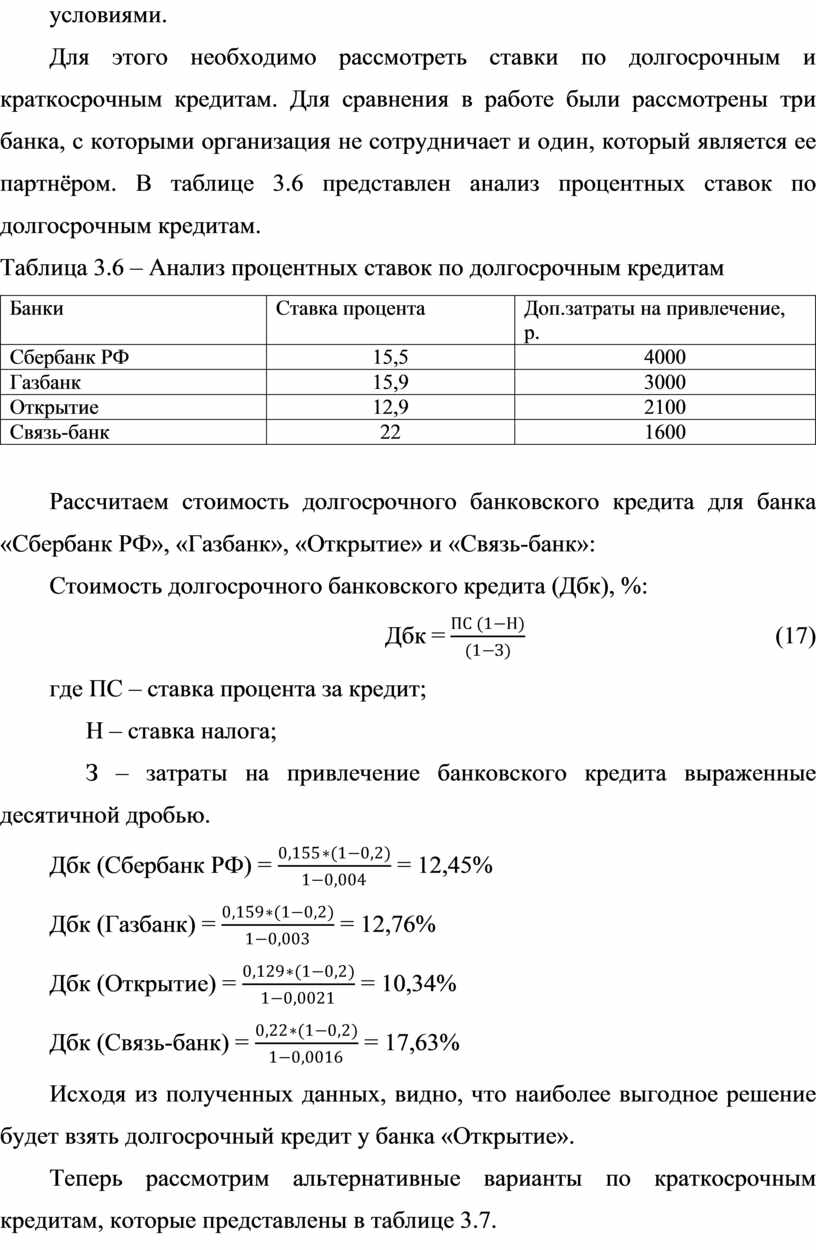

Для этого необходимо рассмотреть ставки по долгосрочным и краткосрочным кредитам. Для сравнения в работе были рассмотрены три банка, с которыми организация не сотрудничает и один, который является ее партнёром. В таблице 3.6 представлен анализ процентных ставок по долгосрочным кредитам.

Таблица 3.6 – Анализ процентных ставок по долгосрочным кредитам

|

Банки |

Ставка процента |

Доп.затраты на привлечение, р. |

|

Сбербанк РФ |

15,5 |

4000 |

|

Газбанк |

15,9 |

3000 |

|

Открытие |

12,9 |

2100 |

|

Связь-банк |

22 |

1600 |

Рассчитаем стоимость долгосрочного банковского кредита для банка «Сбербанк РФ», «Газбанк», «Открытие» и «Связь-банк»:

Стоимость долгосрочного банковского кредита (Дбк), %:

Дбк = ![]() (17)

(17)

где ПС – ставка процента за кредит;

Н – ставка налога;

З – затраты на привлечение банковского кредита выраженные десятичной дробью.

Дбк (Сбербанк

РФ) = ![]() = 12,45%

= 12,45%

Дбк (Газбанк)

= ![]() = 12,76%

= 12,76%

Дбк (Открытие)

= ![]() = 10,34%

= 10,34%

Дбк

(Связь-банк) = ![]() = 17,63%

= 17,63%

Исходя из полученных данных, видно, что наиболее выгодное решение будет взять долгосрочный кредит у банка «Открытие».

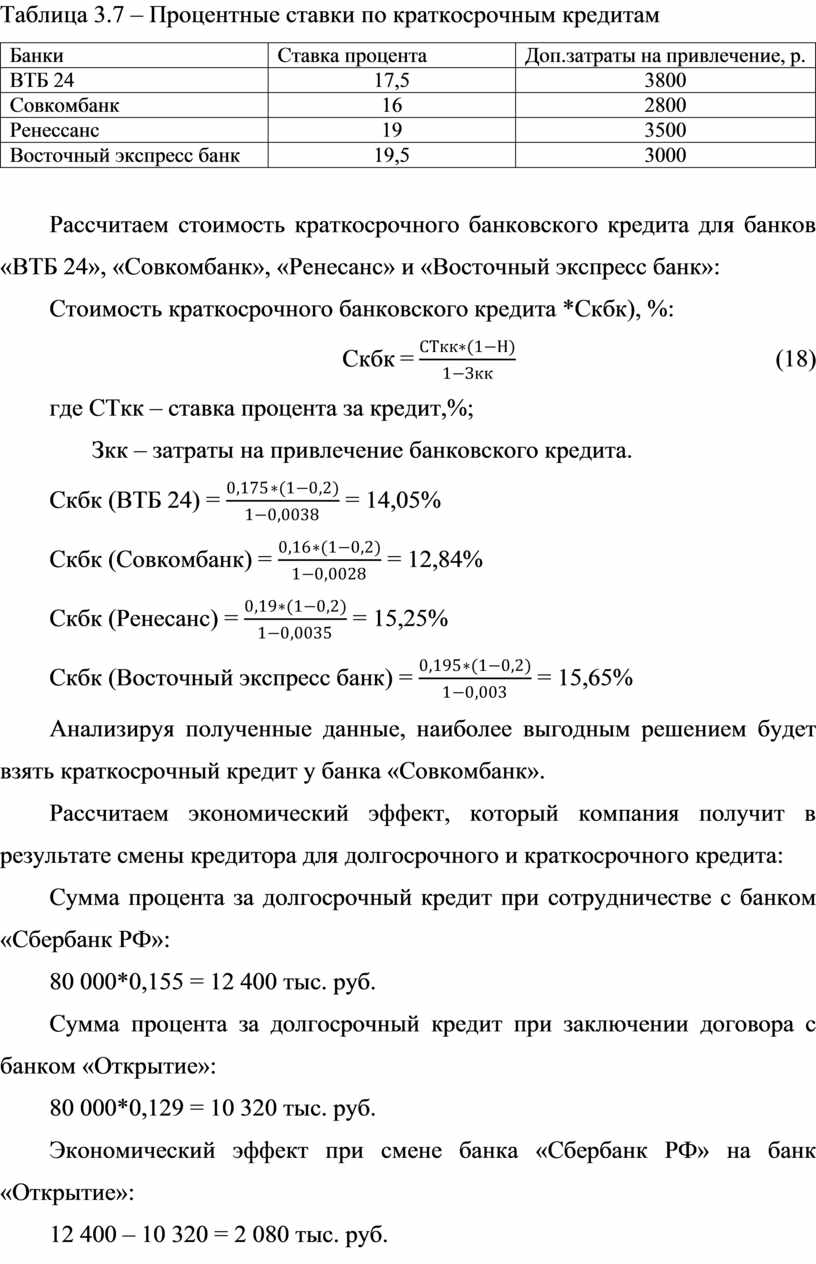

Теперь рассмотрим альтернативные варианты по краткосрочным кредитам, которые представлены в таблице 3.7.

Таблица 3.7 – Процентные ставки по краткосрочным кредитам

|

Банки |

Ставка процента |

Доп.затраты на привлечение, р. |

|

ВТБ 24 |

17,5 |

3800 |

|

Совкомбанк |

16 |

2800 |

|

Ренессанс |

19 |

3500 |

|

Восточный экспресс банк |

19,5 |

3000 |

Рассчитаем стоимость краткосрочного банковского кредита для банков «ВТБ 24», «Совкомбанк», «Ренесанс» и «Восточный экспресс банк»:

Стоимость краткосрочного банковского кредита *Скбк), %:

Скбк

= ![]() (18)

(18)

где СТкк – ставка процента за кредит,%;

Зкк – затраты на привлечение банковского кредита.

Скбк (ВТБ 24)

= ![]() = 14,05%

= 14,05%

Скбк

(Совкомбанк) = ![]() = 12,84%

= 12,84%

Скбк

(Ренесанс) = ![]() = 15,25%

= 15,25%

Скбк

(Восточный экспресс банк) = ![]() = 15,65%

= 15,65%

Анализируя полученные данные, наиболее выгодным решением будет взять краткосрочный кредит у банка «Совкомбанк».

Рассчитаем экономический эффект, который компания получит в результате смены кредитора для долгосрочного и краткосрочного кредита:

Сумма процента за долгосрочный кредит при сотрудничестве с банком «Сбербанк РФ»:

80 000*0,155 = 12 400 тыс. руб.

Сумма процента за долгосрочный кредит при заключении договора с банком «Открытие»:

80 000*0,129 = 10 320 тыс. руб.

Экономический эффект при смене банка «Сбербанк РФ» на банк «Открытие»:

12 400 – 10 320 = 2 080 тыс. руб.

Сумма процента за краткосрочный кредит при сотрудничестве с банком «ВТБ 24»:

80 000*0,175 = 14 000 тыс. руб.

Сумма процента за краткосрочный кредит при заключении договора с банком «Совкомбанк»:

80 000*0,16 = 12 800 тыс. руб.

Экономический эффект при смене банка «ВТБ 24» на банк «Совкомбанк»:

14 000 – 12 800 = 1 200 тыс. руб.

Выбор кредитного учреждения с наиболее выгодными условиями, способствует стабильному функционированию АО СЗ «ЭМИ». Также данное мероприятие направлено на снижение уровня банкротства и ликвидности.

Таким образом общий экономический эффект от данных мероприятий Эф = 2 080 + 1 200 = 3 280 тыс. руб.

В качестве дополнительного предложения роста товарооборота как резерва увеличения прибыли является совершенствование рекламной деятельности.

В АО «СЗ ЭМИ» рекомендуется усовершенствовать собственный сайт в Интернете. Это будет положительно характеризовать АО «СЗ ЭМИ».

На нем будет размещена общая информация о компании, список предлагаемой продукции, с указанием характеристик, наличием технических описаний. Будут указаны телефоны, почтовые реквизиты, электронная почта. Информация регулярно должна пополняется и обновляется.

Несомненно, необходимо создать собственный список рассылки по электронной почте. Это не потребует значительных усилий и капиталовложений, а эффективность данного шага будет весьма высокой, т.к. данная рассылка будет распространяться по целевой аудитории, а не случайным образом.

Одним из методов оценки эффективности рекламы в Интернете АО «СЗ ЭМИ» с точки зрения популярности сайта и получения на сайт целевой аудитории является учет количества посетителей сайта.

АО «СЗ ЭМИ» рекомендуется внедрить в рекламную деятельность элементы электронной рекламы:

При этом планируется использовать:

- Рассылки электронной почты (E-mail рассылки) — средство массовой коммуникации, группового общения и рекламы. Заключается в автоматизированной рассылке сообщений электронной почты группе адресатов по заранее составленному списку;

- Баннерную рекламу - баннеры в интернете, один из преобладающих форматов интернет-рекламы — графическое изображение, аналогичное рекламному модулю в прессе, но могущее содержать анимированные элементы, а также являющееся гиперссылкой на сайт рекламодателя или страницу с дополнительной информацией.

Требования к рассылкам:

- Для защиты от спама, а также во избежание ложных обвинений в рассылке спама сложились общепринятые правила организации рассылок электронной почты.

- Рассылка должна предусматривать предварительную подписку, которая осуществляется путём направления письма-запроса на специализированный адрес либо иным явным образом.

Подписка должна подтверждаться, чтобы никто не смог подписать на рассылку чужой адрес. Подтверждение осуществляется через направление пользователю письма с запросом подтверждения, которое содержит индивидуальный код.

- Подписчик имеет право в любой момент отписаться от рассылки.

- Свидетельство согласия каждого подписчика получать рассылку должно храниться и предъявляться в случае получения жалобы.

- Список адресов подписчиков должен храниться в тайне и не может передаваться никому другому либо использоваться для иной рассылки, на которую пользователи не подписывались.

Основные задачи баннера:

- Привлечь внимание.

- Заинтересовать.

- Подтолкнуть к переходу на сайт.

- Побудить к действию, то есть к покупке товара или услуги на самом сайте (что является конечной целью рекламы). Необходимо разработать и использовать рекламные стандарты (например, фирменные цвета) АО «СЗ ЭМИ».

Можно выделить основные направления работы в рекламной деятельности:

1. разработка стандартов рекламы и их доведение до дилеров;

2. разработка рекламы единой системы сбыта;

3. средствами рекламы следует постоянно напоминать, что продукция АО «СЗ ЭМИ» – это качественная продукция.

Таблица 3.5 – Способы и сроки продвижения продукции АО «СЗ ЭМИ».

|

Вид продвижения |

Стоимость, млн. руб. |

Обоснование |

|

Сайт |

2 |

Эффективный источник информации АО «СЗ ЭМИ» |

|

Баннерная реклама в Интернете, регистрация в тематических реестрах |

2 |

Дешевый вариант рекламы, позволяющий охватить большее число клиентов и заинтересованных лиц. Можно зарегистрироваться как на тематических, рейтинговых сайтах, так и договориться о взаимных баннерах с партнерами по бизнесу. |

|

Итого |

4 |

- |

Бюджет рекламной кампании на предстоящий год составит 4 млн.руб.

АО «СЗ ЭМИ» постоянно контактирует с поставщиками электромонтажных ресурсов и покупателями продукции. С точки зрения стратегического управления финансами для руководства АО «СЗ ЭМИ» чрезвычайно важно получать оперативную информацию о консолидированных результатах деятельности предприятия, контактах с поставщиками и клиентами. Современные технологии должны помогать в своевременном получении необходимой информации.

Интуитивно понятный интерфейс системы для управления бизнесом SAP BusinessOne обеспечивает мгновенный доступ к критически важным данным в режиме реального времени, гарантируя высокий уровень качества и точности принимаемых управленческих решений. SAP BusinessOne поддерживает большинство стандартных бизнес - процессов, включая финансовый менеджмент, оперативное управление складскими запасами, закупки, учет материалов, работу с банком и управление взаимоотношениями с клиентами.

Продукты фирмы отображают все внутренние процессы предприятия: бухгалтерский учет, торговля, производство, финансы, управление персоналом и складами.

Вместе с SAP BusinessOne АО «СЗ ЭМИ» получит полный набор решений, необходимых для автоматизации управления современным строительным предприятием: оптимизация бизнес-процессов, принятие правильных решений и сокращение затрат.

Внедрение проекта позволит АО «СЗ ЭМИ»:

- управлять ресурсами предприятия (ERP). Возможность регулировать товарно-материальные запасы;

- управлять отношениями с клиентами (CRM). Управление дебиторской и кредиторской задолженностью;

- строить электронный бизнес. Возможность расширять масштабы деятельности предприятия.

В АО «СЗ ЭМИ» не существует единого хранилища информации о клиентах предприятия. Часть информации хранится в бухгалтерской системе, часть - в отделе маркетинга в виде баз данных о потенциальных клиентах, часть информации – в отделе продаж. Вся информация разрознена – ее нельзя систематизировать и эффективно использовать для организации работы с клиентами.

Успешно внедренная CRM-система обеспечит АО «СЗ ЭМИ»:

- координацию действий по обслуживанию клиентов между подразделениями предприятия;

- организацию постоянного взаимодействия с клиентом с целью выяснения и анализа его предпочтений.

- сервисное обслуживание- хранение базы знаний по стандартным вопросам и ответам;

- маркетинг - прямой маркетинг, управление маркетинговыми кампаниями;

- управление базой знаний АО «СЗ ЭМИ» - организация электронной библиотеки часто используемых документов;

- управление заказами - подготовка коммерческих предложений, отслеживание статуса выполнения заказов.

Поскольку на предприятии АО «СЗ ЭМИ» планируется внедрить новую систему управления бизнесом, необходимо выделить на это соответствующий бюджет. Ниже приводятся основные параметры, которые должны учитываться при его формировании. Для полноценного внедрения системы понадобится выделить бюджет на следующее: