Методическая разработка открытого внеклассного мероприятия "Я выбираю профессию бухгалтер"

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Магнитогорский государственный технический университет им. Г.И. Носова»

Многопрофильный колледж

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОТКРЫТОГО ВНЕКЛАССНОГО МЕРОПРИЯТИЯ

Тема: Я выбираю профессию БУХГАЛТЕР

Дисциплина: ОП.13 Введение в специальность

Специальность 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Преподаватель Колесникова Н.Н.

Магнитогорск,

2015

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Данная методическая разработка предназначена для студентов, обучающихся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Внеклассное мероприятие «Двоеборье» способствует формированию общих компетенций:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

Тип занятия: презентация творческих проектов о профессии бухгалтер с применением информационных технологий

Форма занятия: внеклассное мероприятие

Проведение внеклассного мероприятия способствует достижению целей:

Дидактические цели:

формирование представления о специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»;

формирование устойчивого интереса к будущей профессии, понимания её сущности и социальной значимости;

создание условий для профессиональной ориентации студентов и школьников, поддержка их профессионального самоопределения;

Развивающие цели:

развитие творческих способностей у студентов через создание индивидуальных и групповых творческих проектов;

развитие умений публичного выступления перед аудиторией.

Воспитательная цель:

воспитание инициативности и активности через вовлечение студентов в совместную творческую деятельность.

Методические цели:

обеспечение взаимодействия учебного и внеучебного процессов изучения дисциплин и профессиональных модулей по выбранной профессии;

апробация новой формы проведения внеклассного мероприятия.

Методическое обеспечение урока:

-мультимедийный проектор;

-персональный компьютер;

-фото - и видеоматериалы;

-демонстрационный экран;

-аудиоколонки;

-фотоаппарат;

-музыкальное сопровождение;

-творческие работы студентов.

На внеклассном мероприятии студенты:

показывают электронные презентации, в которых раскрывают требования ФГОС СПО к обучению по своей специальности, общие и профессиональные компетенции будущих специалистов;

рассказывают об истории профессии бухгалтер и эволюции счетных инструментов;

демонстрируют видеоролик о профессии бухгалтер;

рассуждают о карьере бухгалтера, о необходимых для профессионального маршрута личностных качествах, профессиональных умениях и знаниях, достоинствах и недостатках выбранной профессии.

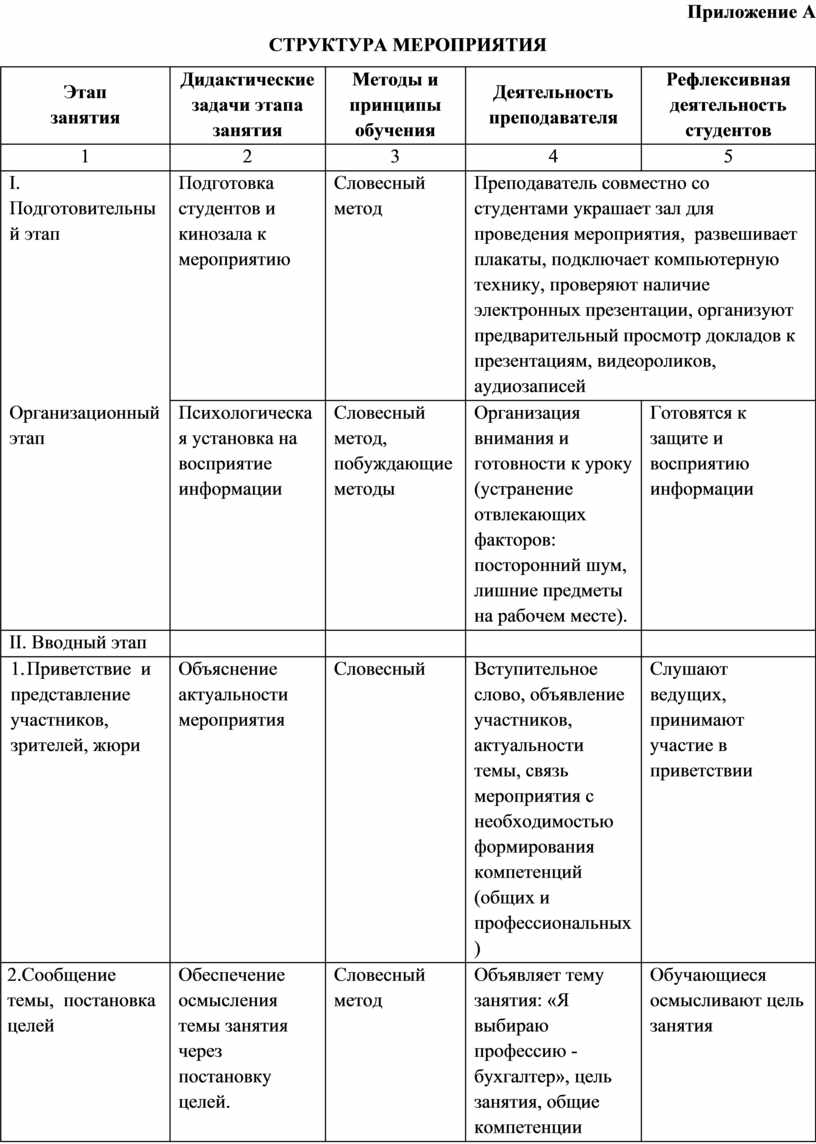

Приложение А

СТРУКТУРА МЕРОПРИЯТИЯ

|

Этап занятия |

Дидактические задачи этапа занятия |

Методы и принципы обучения |

Деятельность преподавателя |

Рефлексивная деятельность студентов |

|

1 |

2 |

3 |

4 |

5 |

|

I. Подготовительный этап |

Подготовка студентов и кинозала к мероприятию |

Словесный метод |

Преподаватель совместно со студентами украшает зал для проведения мероприятия, развешивает плакаты, подключает компьютерную технику, проверяют наличие электронных презентации, организуют предварительный просмотр докладов к презентациям, видеороликов, аудиозаписей |

|

|

Организационный этап |

Психологическая установка на восприятие информации |

Словесный метод, побуждающие методы |

Организация внимания и готовности к уроку (устранение отвлекающих факторов: посторонний шум, лишние предметы на рабочем месте). |

Готовятся к защите и восприятию информации |

|

II. Вводный этап |

|

|

|

|

|

1. Приветствие и представление участников, зрителей, жюри |

Объяснение актуальности мероприятия |

Словесный |

Вступительное слово, объявление участников, актуальности темы, связь мероприятия с необходимостью формирования компетенций (общих и профессиональных) |

Слушают ведущих, принимают участие в приветствии |

|

2.Сообщение темы, постановка целей |

Обеспечение осмысления темы занятия через постановку целей. |

Словесный метод |

Объявляет тему занятия: «Я выбираю профессию - бухгалтер», цель занятия, общие компетенции

|

Обучающиеся осмысливают цель занятия |

|

3. Мотивация |

Обеспечение возникновения у студентов мотива к защите и восприятию творческих проектов о будущей профессии. Формирование у студентов ориентации на успех. |

Принцип сознательности и активности, побуждающие методы |

Организация деятельности студентов на самостоятельное формирование мотивации обучения. |

Осмысливают значимость материала данного мероприятия в формировании профессионального опыта. |

|

III. Основной этап |

|

|

|

|

|

Презентация профессии бухгалтер в соответствии со сценарием |

Обеспечение восприятия творческих проектов, обеспечение возникновения у студентов познавательного интереса к будущей профессии |

Исследовательский, объяснительно-иллюстративный, метод проектов, принцип наглядности |

Организует и координирует деятельность студентов, представляющих свои творческие проекты, обеспечивает благоприятный психологический климат на занятии, поддерживает познавательный интерес к исследуемой теме будущей профессии. |

Показывают и защищают электронные презентации, плакаты о профессии демонстрируют творческие проекты, участвуют в конкурсах. |

|

IV. Заключительный этап мероприятия. |

Анализ и оценка успешности достижения цели мероприятия |

Словесный метод, принцип завершенности процесса обучения |

Подводит итоги мероприятия, анализирует работу группы и каждого студента. |

Самоанализ выполненной работы. Самокоррекция. |

|

Подведение итогов. Награждение |

Анализ и оценка успешности достижения цели мероприятия |

Метод стимулирования учебно-познавательной деятельности |

1. Подводят итоги. Анализ работы команд. 2. Сообщение оценки качества работы всех студентов. 3. Анализ наиболее характерных недочетов в работе студентов и рекомендации по их устранению. |

Самоанализ выполненной работы.

|

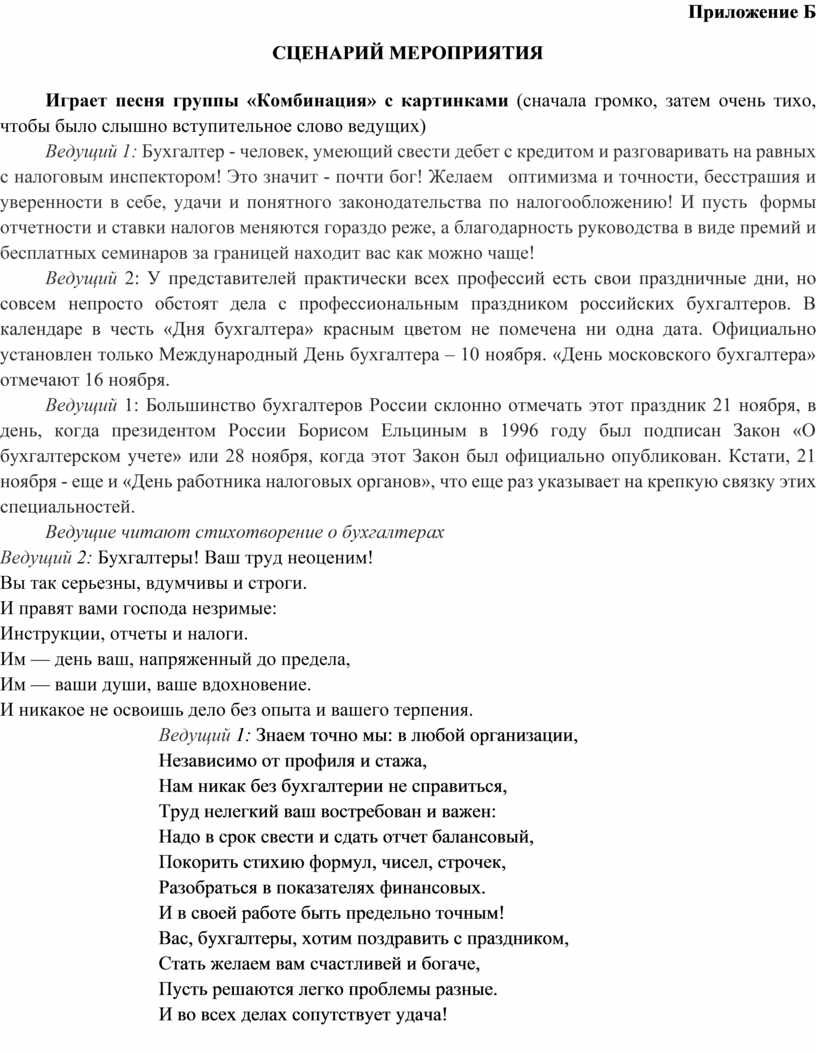

Приложение Б

СЦЕНАРИЙ МЕРОПРИЯТИЯ

Играет песня группы «Комбинация» с картинками (сначала громко, затем очень тихо, чтобы было слышно вступительное слово ведущих)

Ведущий 1: Бухгалтер - человек, умеющий свести дебет с кредитом и разговаривать на равных с налоговым инспектором! Это значит - почти бог! Желаем оптимизма и точности, бесстрашия и уверенности в себе, удачи и понятного законодательства по налогообложению! И пусть формы отчетности и ставки налогов меняются гораздо реже, а благодарность руководства в виде премий и бесплатных семинаров за границей находит вас как можно чаще!

Ведущий 2: У представителей практически всех профессий есть свои праздничные дни, но совсем непросто обстоят дела с профессиональным праздником российских бухгалтеров. В календаре в честь «Дня бухгалтера» красным цветом не помечена ни одна дата. Официально установлен только Международный День бухгалтера – 10 ноября. «День московского бухгалтера» отмечают 16 ноября.

Ведущий 1: Большинство бухгалтеров России склонно отмечать этот праздник 21 ноября, в день, когда президентом России Борисом Ельциным в 1996 году был подписан Закон «О бухгалтерском учете» или 28 ноября, когда этот Закон был официально опубликован. Кстати, 21 ноября - еще и «День работника налоговых органов», что еще раз указывает на крепкую связку этих специальностей.

Ведущие читают стихотворение о бухгалтерах

Ведущий 2: Бухгалтеры! Ваш труд неоценим!

Вы так серьезны, вдумчивы и строги.

И правят вами господа незримые:

Инструкции, отчеты и налоги.

Им — день ваш, напряженный до предела,

Им — ваши души, ваше вдохновение.

И никакое не освоишь дело без опыта и вашего терпения.

Ведущий 1: Знаем точно мы: в

любой организации,

Независимо от профиля и стажа,

Нам никак без бухгалтерии не справиться,

Труд нелегкий ваш востребован и важен:

Надо в срок свести и сдать отчет балансовый,

Покорить стихию формул, чисел, строчек,

Разобраться в показателях финансовых.

И в своей работе быть предельно точным!

Вас, бухгалтеры, хотим поздравить с праздником,

Стать желаем вам счастливей и богаче,

Пусть решаются легко проблемы разные.

И во всех делах сопутствует удача!

Ведущий 2: Кто же такие бухгалтеры? Мы уже достаточно знаем об этой профессии благодаря дисциплине «Введение в специальность». Но думаем, что не лишним будет посмотреть видео ролик «Моя профессия БУХГАЛТЕР».

Ведущий 1: В День бухгалтера нельзя не поговорить о деньгах. Ведь деньги можно назвать основным рабочим инструментом бухгалтера. А знаете ли вы, что по отношению к деньгам можно всех людей отнести к нескольким типажам? Проведём небольшой психологический тест. Я задам вам всего один вопрос, на который нужно выбрать свой вариант ответа. Итак…

Ведущий 2:Вам неожиданно досталась очень крупная сумма денег. Как вы ею распорядитесь? Варианты ответов:

1. Буду тратить на удовольствия, развлечения, хобби и подарки друзьям! Живём-то всего один раз!

2. Совершу давно запланированную крупную покупку, остальные деньги отдам родителям.

3. Открою салон красоты, найму управляющего, а сама отправлюсь в кругосветное путешествие!

4. Куплю акции или валюту, положу в банк под проценты и буду получать дивиденды!

Ведущий 1: А теперь расшифруем ваши ответы! Я попрошу поднять руки тех, кто выбрал ответ номер 1. Ваш типаж – это Буратино! Что это значит? Вам свойственно легкомысленное отношение к деньгам, доверчивость и склонность быть облапошенным. Так что не зевайте! Однако без денег вы не останетесь: они появляются у вас как бы сами собой.

Ведущий 2: А кто выбрал ответ номер 2. Ваш типаж – Мальвина! Это значит, вы экономный и рациональный человек, знающий цену деньгам. Вы приобретаете только нужное и планируете расходы. Но возьмите на заметку: порой не мешает немного расслабиться и гульнуть!

Ведущий 1: Те, кто выбрал ответ 3, относятся к типажу Лисы Алисы! Это хитрые и умные люди, благодаря чему денежки у них не переводятся. Но стоит задуматься: а не поделиться ли немножко с ближними? Делать добро ещё никому не повредило!

Ведущий 2: И, наконец, кто выбрал ответ 4: ваш типаж – Кот Базилио! Эти люди умеют зарабатывать деньги и получать прибыль, умеют торговаться, копить и никогда не упустят своей выгоды. Главное, чтобы деньги были заработаны всегда честно!

Для проведения конкурса «Богатенький Буратино» приглашаются две команды: команда Лисы Алисы и команда Кота Базилио. Каждой команде выдаются купюры разного достоинства, необходимо правильно и быстро подсчитать общую сумму денег.

Ведущий 1: Давайте посмотрим электронную презентацию на тему «Профессия бухгалтер», подготовленную студенткой 1 курса группы СЭК 14-5 Ларькиной Ксенией.

Ведущий 2: Ещё в начале XVII века испанский деятель бухучёта Бартоломео де Солозано сказал: «Бухгалтерский учёт стоит выше всех наук и искусств, ибо все нуждаются в нём, а он ни в ком не нуждается. Без бухгалтерского учёта мир был бы неуправляем и люди не смогли бы понимать друг друга». Не претендуя на лавры древнейшей профессии, мы с вами, тем не менее, имеем все основания гордиться богатой профессиональной историей.

Ведущий 1: Вашему вниманию предлагаются электронные презентации на тему «История развития бухгалтерского учета», подготовленные студентами группы СЭК 14-1:

Презентация «Бухгалтерский учет в древности» Репьева Алена и Манцерова Влада

Презентация «Купечество» Лепихина Настя и Чернова Мария

Презентация «История российского учета» Пересторонин Леонид

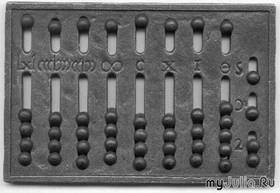

Ведущий 2: В арсенале каждой профессии есть определенные инструменты, необходимые для осуществления профессиональной деятельности: у строителя – это перфоратор, у парикмахера – расческа и ножницы, а у бухгалтера – калькулятор. Однако первые калькуляторы появились только в середине 20 века, об эволюции счетных инструментов нам расскажет студент группы СЭК 14-1 Алиев Натиг.

Ведущий 1: Дорогие друзья, у вас сегодня есть уникальная возможность увидеть старейший счетный прибор – арифмометр «Феликс», который передала нам бабушка моей студентки, долгое время проработавшая в бухгалтерии «Водоканала». Такие арифмометры использовались во всех машбюро и отделах бухгалтерии в послевоенное время. Вашему вниманию предлагается видеофрагмент о работе на арифмометре «Феликс».

Ведущий 2: Игра со зрителями: необходимо придумать как можно больше способов применения обычных бухгалтерских счетов. Побеждает тот, кто придумает самый оригинальный способ или предложил наибольшее количество способов (сладкие призы).

Ведущий 1: Поблагодарим ребят за то, что они предложили столько нетрадиционных способов применения бухгалтерского инструмента «счеты». Однако в наш век информационных технологий очень трудно представить себе работу бухгалтера без автоматизации учета, да и сама бухгалтерия превратилась в современную лабораторию ведения учета, оборудованную компьютерами, факсами, сканерами, копирами.

Ведущий 2: Кроме того, в бухгалтерском и налоговом законодательстве происходит огромное количество изменений, незнание которых может дорого обойтись предприятию, поэтому в бухгалтерии установлены различные справочно-правовые системы. О применении информационных технологий в профессиональной деятельности бухгалтера расскажет студент группы СЭК 14-1 Сергеев Константин.

Ведущий 1: Сегодня в нашем зале присутствуют школьники, которые в этом году заканчивают 9 класс и думают о выборе своей будущей профессии. Тема выбора профессии является довольно актуальной в современном мире. Выбирать профессию приходится каждому человеку в этой жизни. Эта тема насущна тем, что без выбора профессии человек не может двигаться и развиваться дальше, ему необходимо выбрать ту область профессиональной деятельности, в которой он хотел бы совершенствоваться в дальнейшем. Именно от выбранной профессии зависит наше будущее: где и кем мы будем работать, сколько будем зарабатывать, будет ли наша профессия актуальна, интересна, востребована.

Ведущий 2: Сегодня мы узнали, какими же личностными качествами и профессиональными умениями должен обладать бухгалтер. Давайте проверим, а обладают ли школьники и, надеюсь, наши будущие студенты этими качествами? Приглашаются 5 желающих поучаствовать в конкурсе. Конкурс позволит проверить математические способности и такие качества бухгалтера, как «точность, внимательность». Каждому участнику выдается свое задание, которое нужно быстро и правильно решить без применения счетного устройства и записать свой ответ.

Участник №1: ответ «три»

Участник №2: ответ «два»

Участник №3: ответ «пять»

Участник №4: ответ «четыре»

Участник №5: ответ «шесть»

Ведущий 1: Пришло время познакомить наших гостей со специальностью 38.02.01 Экономика и бухгалтерский учет (по отраслям). Для демонстрации электронной презентации приглашаются студентки 2 курса группы СЭК 13-2 Хайбуллина Анна и Широкова Настя.

Ведущий 2: Наши студенты могут не только учиться, но и занимаются творчеством. Вашему вниманию предлагаются творческие проекты, разработанные студентами первого курса на дисциплине «Введение в специальность»:

Выходят друг за другом студенты под музыку со своими творческими работами и встают в середине зала: плакаты, форма бухгалтера, кроссворд, сборники, книжки-раскладушки.

Ведущий 1: Итак, наше мероприятие подошло к концу, спасибо за внимание.

Ведущий 2: И помните, какую бы вы профессию не выбрали, главное, чтобы она приносила удовлетворение и доход!

Играет Гимн бухгалтера

Приложение В

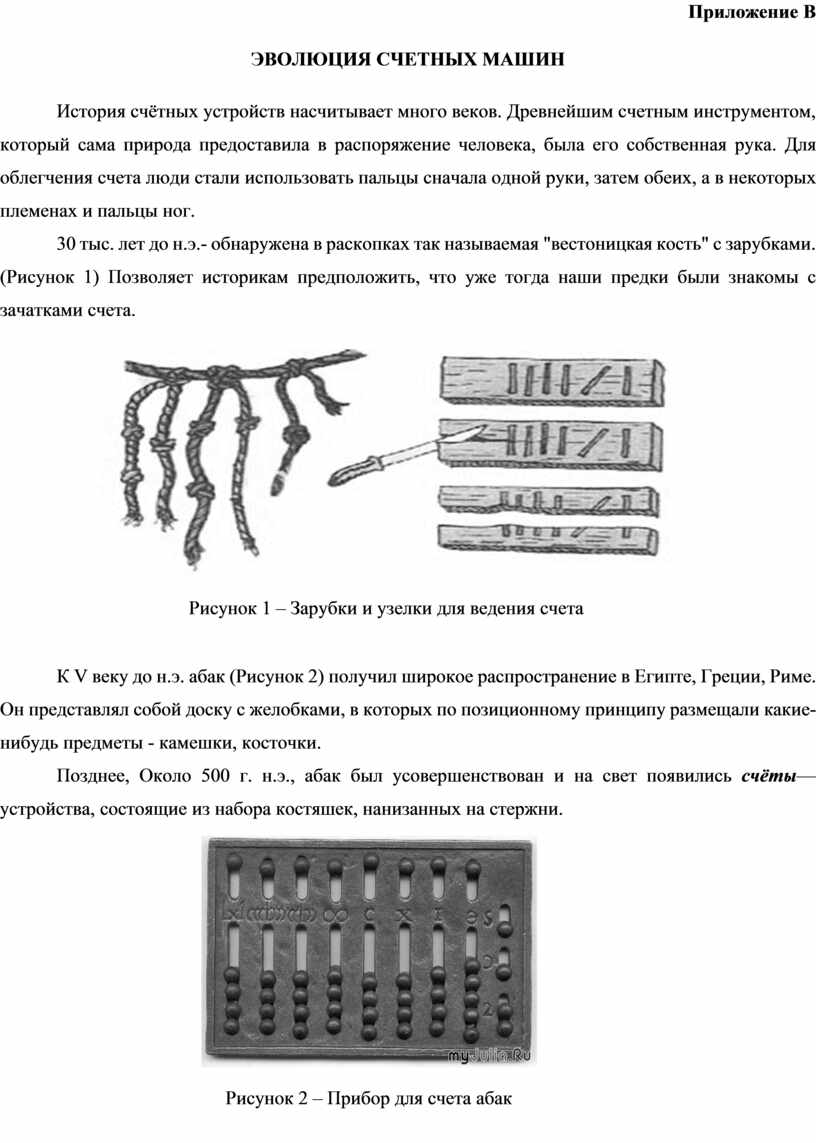

ЭВОЛЮЦИЯ СЧЕТНЫХ МАШИН

История счётных устройств насчитывает много веков. Древнейшим счетным инструментом, который сама природа предоставила в распоряжение человека, была его собственная рука. Для облегчения счета люди стали использовать пальцы сначала одной руки, затем обеих, а в некоторых племенах и пальцы ног.

|

30 тыс. лет до н.э.- обнаружена в раскопках так называемая "вестоницкая кость" с зарубками. (Рисунок 1) Позволяет историкам предположить, что уже тогда наши предки были знакомы с зачатками счета.

|

К V веку до н.э. абак (Рисунок 2) получил широкое распространение в Египте, Греции, Риме. Он представлял собой доску с желобками, в которых по позиционному принципу размещали какие-нибудь предметы - камешки, косточки.

Позднее, Около 500 г. н.э., абак был усовершенствован и на свет появились счёты— устройства, состоящие из набора костяшек, нанизанных на стержни.

|

|

Счетные устройства XVII выглядели следующим образом: счетная шестерня (Рисунок 3), медный арифмометр (Рисунок 4), арифмометр Однера (Рисунок 5):

|

|

|

||||||

А вот, как выглядят современные устройства счета: счетчик банкнот с ролико-фрикционным механизмом (Рисунок 6), счетчик банкнот офисного класса (Рисунок 7), калькулятор (Рисунок 8), компьютер (Рисунок 9).

|

|

|

||||

|

|

|

||||

Приложение Г

АРИФМОМЕТР «ФЕЛИКС»

Арифмометр «Феликс» — самый распространённый в России арифмометр. Относится к классу рычажных арифмометров Однера.

Последние модели позволяют работать с числами длиной до 9 знаков и получать ответ длиной до 13 знаков (до 8 для частного) (что обусловлено разрядностью счётчиков суммирования (13) и оборотов (8) и количеством колёс Однера (9)).

Выпускался с 1929 по 1978 гг. на заводах счётных машин в Курске, Пензе и Москве.

ПОРЯДОК ВЫЧИСЛЕНИЙ

Чтобы выполнить расчёт на арифмометре типа «Феликс», нужно выполнить следующие действия.

СЛОЖЕНИЕ

· Выставить на рычажках первое слагаемое.

· Повернуть ручку от себя (по часовой стрелке). При этом число на рычажках вводится в счётчик суммирования.

· Выставить на рычажках второе слагаемое.

· Повернуть ручку от себя. При этом число на рычажках прибавится к числу в счётчике суммирования.

· Результат сложения — на счётчике суммирования.

ВЫЧИТАНИЕ

· Выставить на рычажках уменьшаемое.

· Повернуть ручку от себя. При этом число на рычажках вводится в счётчик суммирования.

· Выставить на рычажках вычитаемое.

· Повернуть ручку на себя. При этом число на рычажках вычитается из числа на счётчике суммирования.

· Результат вычитания — на счётчике суммирования.

Если при вычитании получается отрицательное число, то в арифмометре звенит звонок. В этом случае следует отменить последнюю операцию: не изменяя положения рычажков и консоли, провернуть ручку в обратном направлении. Работа со знаком числа доверяется человеку.

УМНОЖЕНИЕ

Если умножение производится на небольшое число (меньше 10), то его выполняют путём повторения операции сложения. То есть нужно:

· Выставить на рычажках первый множитель.

· Крутить ручку от себя, пока на счётчике прокруток не появится второй множитель.

· Результат умножения — на счётчике суммирования.

В обычном же случае используется перемещение консоли:

· Переместить консоль влево до упора.

· Выставить на рычажках один из множителей.

· Крутить ручку от себя, пока на счётчике прокруток не появится первая цифра (справа) второго множителя.

· Переместить консоль на один шаг вправо.

· Повторять предыдущие два пункта для остальных разрядов второго множителя. В итоге он должен появиться на счётчике прокруток.

· Результат умножения — на счётчике суммирования.

ДЕЛЕНИЕ

· Выставить на рычажках делимое.

· Переместить консоль вправо на количество разрядов делимого.

· Отметить конец целой части делимого металлическими «запятыми» на всех счётчиках.

· Повернуть ручку от себя. При этом делимое вводится в счётчик суммирования.

· Сбросить счётчик прокруток.

· Выставить на рычажках делитель.

· Переместить консоль так, чтобы старший разряд делимого совместился со старшим разрядом делителя, то есть на один шаг вправо.

· Крутить ручку на себя, пока не получится отрицательное число, после чего вернуть ручку на один оборот обратно.

· Переместить консоль на один шаг влево.

· Проделать предыдущие два пункта до крайнего положения консоли.

· Результат — модуль числа на счётчике прокруток, целая и дробная части разделены запятой. Остаток — на счётчике суммирования.

Приложение Д

·

ТРЕБОВАНИЯ К ОСВОЕНИЮ ПРОФЕССИИ БУХГАЛТЕР

Все требования к освоению профессии бухгалтер определены в Федеральном государственном образовательном стандарте среднего профессионального образования по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

В ФГОС СПО по специальности 38.02.01 дана характеристика профессиональной деятельности выпускников.

Областью профессиональной деятельности выпускников является:

учет имущества и обязательств организации, проведение и оформление хозяйственных операций, обработка бухгалтерской информации, проведение расчетов с бюджетом и внебюджетными фондами, формирование бухгалтерской отчетности, налоговый учет, налоговое планирование.

Объектами профессиональной деятельности выпускников являются:

· имущество и обязательства организации;

· хозяйственные операции;

· финансово-хозяйственная информация;

· налоговая информация;

· бухгалтерская отчетность;

· первичные трудовые коллективы.

Бухгалтер готовится к следующим видам деятельности:

1. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

2. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

3. Проведение расчетов с бюджетом и внебюджетными фондами.

4. Составление и использование бухгалтерской отчетности.

5. Выполнение работ по должности Кассир.

В ФГОС СПО по специальности 38.02.01 определены требования к результатам освоения ППССЗ.

Бухгалтер должен обладать общими компетенциями, включающими в себя способность:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

Бухгалтер должен обладать профессиональными компетенциями, соответствующими видам деятельности, указанных в таблице 2.

Таблица 2 – Профессиональные компетенции по специальности 38.02.01

|

Виды деятельности |

Профессиональные компетенции |

|

1. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. |

ПК 1.1. Обрабатывать первичные бухгалтерские документы. ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации. ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы. ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

2. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. |

ПК 2.1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. ПК 2.2. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации. |

|

Продолжение таблицы 2 |

|

|

Виды деятельности |

Профессиональные компетенции |

|

3. Проведение расчетов с бюджетом и внебюджетными фондами. |

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней. ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям. ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды. ПК 3.4. Оформлять платежные документы на перечисление страховых взносов, контролировать их прохождение по расчетно-кассовым банковским операциям. |

|

4. Составление и использование бухгалтерской отчетности. |

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. ПК 4.2. Составлять формы бухгалтерской отчетности в установленные сроки. ПК 4.3. Составлять налоговые декларации по налогам и сборам и формы статистической отчетности в установленные сроки. ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности. |

Приложение Е

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ

Развитие информационных технологий в нашей стране оказывает непосредственное влияние на экономические аспекты жизнедеятельности общества и в том числе на всю деятельность бухгалтера.

В настоящее время ведение бухгалтерского учета без компьютерной обработки данных практически немыслимо. Автоматизация бухгалтерского учета с помощью персонального компьютера сегодня не является сложной задачей ни для работника, ни для пользователя бухгалтерских программ.

Существует большое количество всевозможных программ, предназначенных для работы бухгалтера.

Программа «1С: Бухгалтерия»

является универсальной бухгалтерской программой и предназначена для ведения

синтетического и аналитического бухгалтерского учета по различным разделам.

Аналитический учет ведется по объектам аналитического учета в натуральном и

стоимостном выражениях.

Программа «1С: Бухгалтерия»

является универсальной бухгалтерской программой и предназначена для ведения

синтетического и аналитического бухгалтерского учета по различным разделам.

Аналитический учет ведется по объектам аналитического учета в натуральном и

стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок.

Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

«Парус Бухгалтерия» - эта система предназначена для подготовки и учета

документов финансово-хозяйственной деятельности предприятия, накопления

информации о совершенных хозяйственных операциях на бухгалтерских счетах,

получения внутренней и внешней отчетности. Система поставляется в различных

комплектациях в зависимости от необходимости ведения учета операций в валюте,

расширенного аналитического учета, учета торговых операций.

«Парус Бухгалтерия» - эта система предназначена для подготовки и учета

документов финансово-хозяйственной деятельности предприятия, накопления

информации о совершенных хозяйственных операциях на бухгалтерских счетах,

получения внутренней и внешней отчетности. Система поставляется в различных

комплектациях в зависимости от необходимости ведения учета операций в валюте,

расширенного аналитического учета, учета торговых операций.

«Инфо–Бухгалтер» Преимущество этого программного обеспечения в легкости

установки, удобстве использования, в надежности системы и простоте освоения. В

"Инфо - Бухгалтер"

«Инфо–Бухгалтер» Преимущество этого программного обеспечения в легкости

установки, удобстве использования, в надежности системы и простоте освоения. В

"Инфо - Бухгалтер"

все предусмотрено для эффективной деятельности специалиста. Бухгалтерский калькулятор, возможность внесения поправок "задним числом", интегрированная правовая система "Гарант", система генерации отчетов, полный комплект отчетных документов и многое другое - все, что необходимо бухгалтеру.

Кроме того, программа обеспечивает надежную сохранность информации, адаптирована к различным режимам налогообложения, оснащена всеми разделами бухгалтерского и налогового учета.

Также любой бухгалтер должен и обязан пользоваться различными справочно - правовыми системами.

Консультант Плюс — компьютерная справочно-правовая система в России,

разрабатывается компанией «Консультант Плюс» и содержит свыше 65 млн

документов. Широко используется юристами, бухгалтерами, кадровыми

специалистами, руководителями организаций, специалистами госорганов, учеными,

студентами юридических и экономических вузов.

Консультант Плюс — компьютерная справочно-правовая система в России,

разрабатывается компанией «Консультант Плюс» и содержит свыше 65 млн

документов. Широко используется юристами, бухгалтерами, кадровыми

специалистами, руководителями организаций, специалистами госорганов, учеными,

студентами юридических и экономических вузов.

Система Главбух - это

справочная система, созданная специально для бухгалтеров и специалистов в

области налогов. Система дает однозначный и гарантированно верный ответ на

любой бухгалтерский вопрос. Рекомендации дают авторитетные специалисты

министерств и ведомств. Все материалы снабжены ссылками на нормативные

документы, которые можно посмотреть тут же, во встроенной правовой базе. А еще

в «Системе Главбух» есть свежие номера и архив журнала «Главбух» и других

лучших профессиональных изданий, большая база унифицированных и нетиповых форм

с подсказками по заполнению, удобные справочные таблицы, видео - семинары от

лучших лекторов России.

Система Главбух - это

справочная система, созданная специально для бухгалтеров и специалистов в

области налогов. Система дает однозначный и гарантированно верный ответ на

любой бухгалтерский вопрос. Рекомендации дают авторитетные специалисты

министерств и ведомств. Все материалы снабжены ссылками на нормативные

документы, которые можно посмотреть тут же, во встроенной правовой базе. А еще

в «Системе Главбух» есть свежие номера и архив журнала «Главбух» и других

лучших профессиональных изданий, большая база унифицированных и нетиповых форм

с подсказками по заполнению, удобные справочные таблицы, видео - семинары от

лучших лекторов России.

Гарант — справочно-правовая система по законодательству Российской Федерации, разрабатываемая компанией «Гарант-сервис-университет», первая массовая коммерческая справочно-правовая система в России (выпускается с 1990 года).

Программа и обновления законодательной базы распространяются через компанию-разработчика и через дилерскую сеть из 250 компаний-распространителей в России и СНГ.

Справочно – правовая

система «КОДЕКС»—

профессиональная справочная система для бухгалтеров, юристов, кадровиков,

специалистов в области медицины и здравоохранения, а также руководителей малого

бизнеса. В электронном фонде «Кодекса» сейчас содержится более 12 миллионов

документов.

Справочно – правовая

система «КОДЕКС»—

профессиональная справочная система для бухгалтеров, юристов, кадровиков,

специалистов в области медицины и здравоохранения, а также руководителей малого

бизнеса. В электронном фонде «Кодекса» сейчас содержится более 12 миллионов

документов.

Справочная правовая система «Кодекс» содержит:

1. правовой документации в СПС «Кодекс»: федеральные законы, кодекс РФ, распоряжения, приказы, постановления Правительства, письма министерств и ведомств.

2. судебной практики в СПС «Кодекс»: высших судебных органов, ФАС округов, апелляционных судов, практика разрешения налоговых споров.

3. образцов документов в СПС «Кодекс»: формы отчетности, образцы правовых и деловых документов.

4. справочной документации в СПС «Кодекс»: справочник бухгалтера, практикум бухгалтера, электронные издания, справочник кадровика, алгоритм оформления трудовых отношений.

Приложение Ж

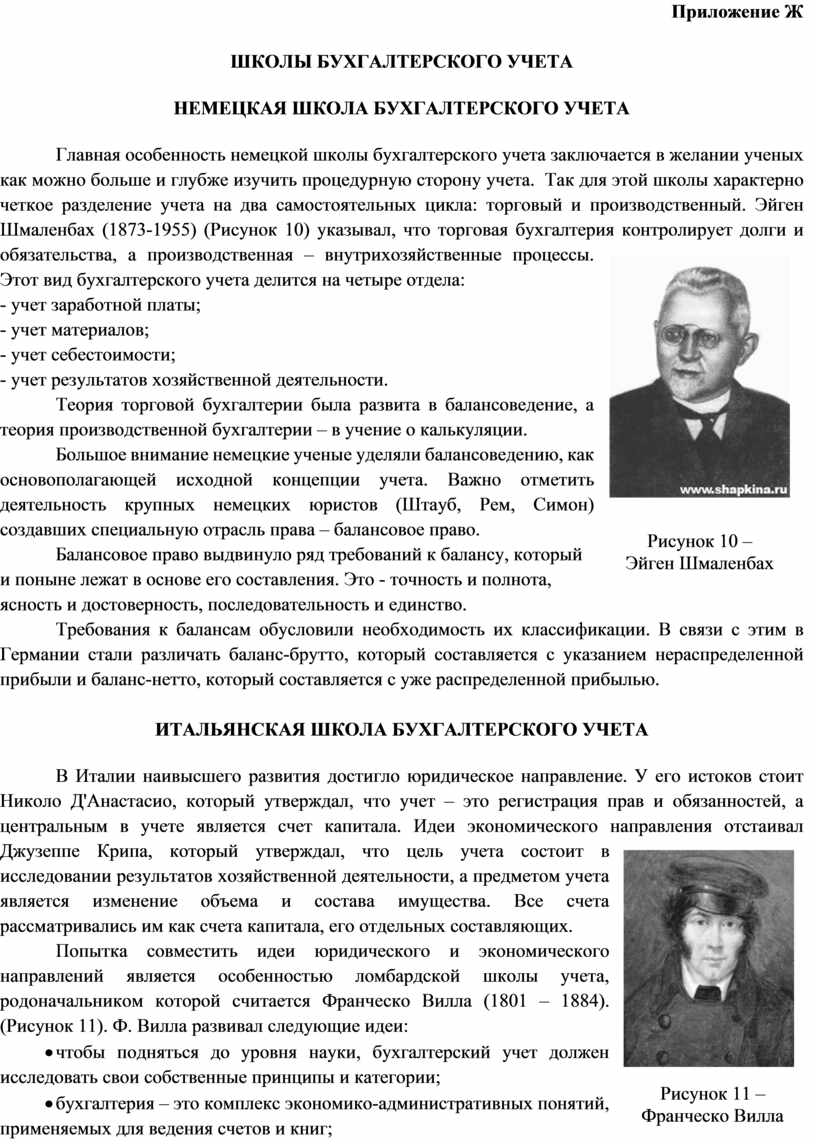

ШКОЛЫ БУХГАЛТЕРСКОГО УЧЕТА

НЕМЕЦКАЯ ШКОЛА БУХГАЛТЕРСКОГО УЧЕТА

Главная

особенность немецкой школы бухгалтерского учета заключается в желании ученых

как можно больше и глубже изучить процедурную сторону учета. Так для этой

школы характерно четкое разделение учета на два самостоятельных цикла: торговый

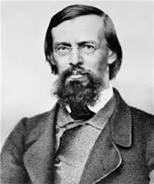

и производственный. Эйген Шмаленбах (1873-1955) (Рисунок 10) указывал, что

торговая бухгалтерия контролирует долги и обязательства, а производственная –

внутрихозяйственные процессы. Этот вид бухгалтерского учета делится на четыре

отдела:

Главная

особенность немецкой школы бухгалтерского учета заключается в желании ученых

как можно больше и глубже изучить процедурную сторону учета. Так для этой

школы характерно четкое разделение учета на два самостоятельных цикла: торговый

и производственный. Эйген Шмаленбах (1873-1955) (Рисунок 10) указывал, что

торговая бухгалтерия контролирует долги и обязательства, а производственная –

внутрихозяйственные процессы. Этот вид бухгалтерского учета делится на четыре

отдела:

- учет заработной платы;

- учет материалов;

- учет себестоимости;

- учет результатов хозяйственной деятельности.

Теория торговой бухгалтерии была развита в балансоведение, а теория производственной бухгалтерии – в учение о калькуляции.

|

Балансовое право выдвинуло ряд требований к балансу, который

и поныне лежат в основе его составления. Это - точность и полнота,

ясность и достоверность, последовательность и единство.

Требования к балансам обусловили необходимость их классификации. В связи с этим в Германии стали различать баланс-брутто, который составляется с указанием нераспределенной прибыли и баланс-нетто, который составляется с уже распределенной прибылью.

ИТАЛЬЯНСКАЯ ШКОЛА БУХГАЛТЕРСКОГО УЧЕТА

В Италии наивысшего развития достигло юридическое

направление. У его истоков стоит Николо Д'Анастасио, который утверждал, что

учет – это регистрация прав и обязанностей, а центральным в учете является счет

капитала. Идеи экономического направления отстаивал Джузеппе Крипа, который

утверждал, что цель учета состоит в исследовании результатов хозяйственной

деятельности, а предметом учета является изменение объема и состава имущества.

Все счета рассматривались им как счета капитала, его отдельных составляющих.

В Италии наивысшего развития достигло юридическое

направление. У его истоков стоит Николо Д'Анастасио, который утверждал, что

учет – это регистрация прав и обязанностей, а центральным в учете является счет

капитала. Идеи экономического направления отстаивал Джузеппе Крипа, который

утверждал, что цель учета состоит в исследовании результатов хозяйственной

деятельности, а предметом учета является изменение объема и состава имущества.

Все счета рассматривались им как счета капитала, его отдельных составляющих.

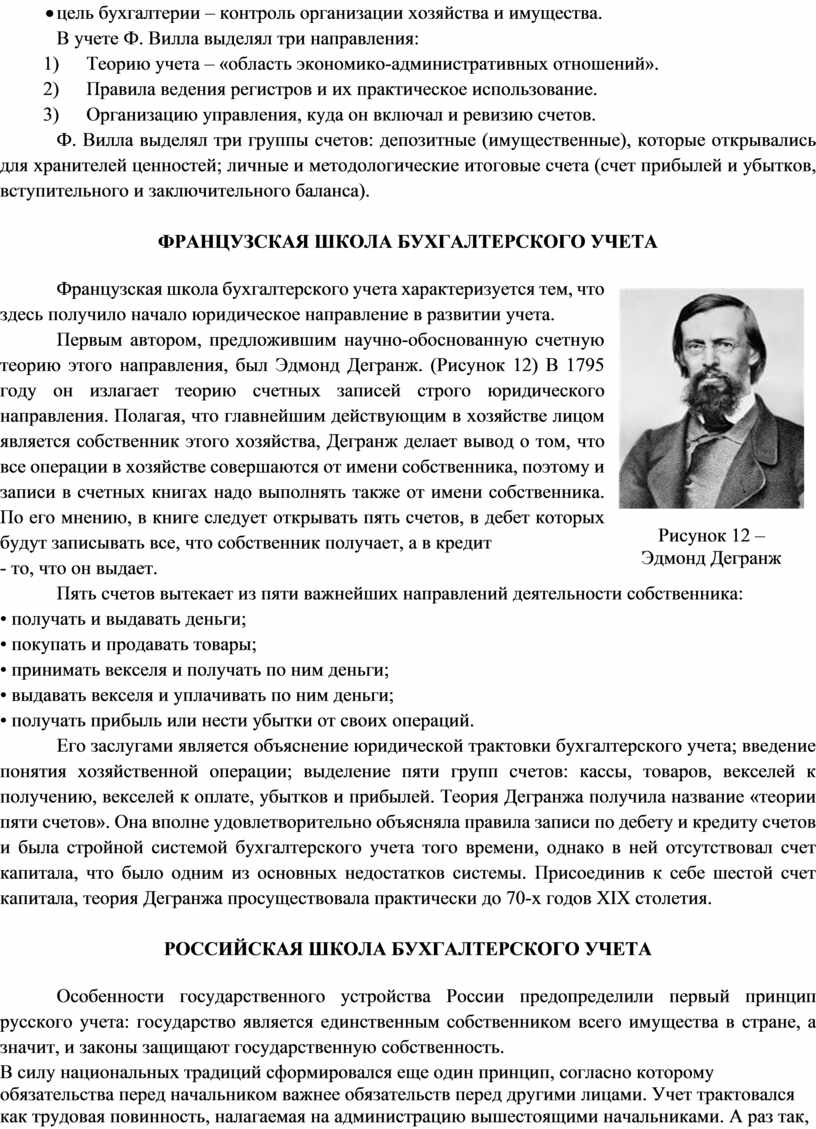

Попытка совместить идеи юридического и экономического направлений является особенностью ломбардской школы учета, родоначальником которой считается Франческо Вилла (1801 – 1884). (Рисунок 11). Ф. Вилла развивал следующие идеи:

·

|

· бухгалтерия – это комплекс экономико-административных понятий,

применяемых для ведения счетов и книг;

· цель бухгалтерии – контроль организации хозяйства и имущества.

В учете Ф. Вилла выделял три направления:

1) Теорию учета – «область экономико-административных отношений».

2) Правила ведения регистров и их практическое использование.

3) Организацию управления, куда он включал и ревизию счетов.

Ф. Вилла выделял три группы счетов: депозитные (имущественные), которые открывались для хранителей ценностей; личные и методологические итоговые счета (счет прибылей и убытков, вступительного и заключительного баланса).

ФРАНЦУЗСКАЯ ШКОЛА БУХГАЛТЕРСКОГО УЧЕТА

Французская школа бухгалтерского учета характеризуется

тем, что здесь получило начало юридическое направление в развитии учета.

Французская школа бухгалтерского учета характеризуется

тем, что здесь получило начало юридическое направление в развитии учета.

|

- то, что он выдает.

Пять счетов вытекает из пяти важнейших направлений деятельности собственника:

• получать и выдавать деньги;

• покупать и продавать товары;

• принимать векселя и получать по ним деньги;

• выдавать векселя и уплачивать по ним деньги;

• получать прибыль или нести убытки от своих операций.

Его заслугами является объяснение юридической трактовки бухгалтерского учета; введение понятия хозяйственной операции; выделение пяти групп счетов: кассы, товаров, векселей к получению, векселей к оплате, убытков и прибылей. Теория Дегранжа получила название «теории пяти счетов». Она вполне удовлетворительно объясняла правила записи по дебету и кредиту счетов и была стройной системой бухгалтерского учета того времени, однако в ней отсутствовал счет капитала, что было одним из основных недостатков системы. Присоединив к себе шестой счет капитала, теория Дегранжа просуществовала практически до 70-х годов XIX столетия.

РОССИЙСКАЯ ШКОЛА БУХГАЛТЕРСКОГО УЧЕТА

Особенности государственного устройства России предопределили первый принцип русского учета: государство является единственным собственником всего имущества в стране, а значит, и законы защищают государственную собственность.

В силу национальных традиций сформировался еще один принцип, согласно которому обязательства перед начальником важнее обязательств перед другими лицами. Учет трактовался как трудовая повинность, налагаемая на администрацию вышестоящими начальниками. А раз так, то и вести учет можно некачественно, лишь бы никто не наказывал. Этот принцип силен и в настоящее время, только в лице начальника выступает инспектор налогового органа.

Отмена крепостного права стала импульсом для развития капитализма и, как следствие, бухгалтерского учета. В формировании русской бухгалтерской школы прослеживаются три этапа:

- зарождение и формирование новых идей;

- распространение и международное признание этих идей;

- разочарование в эффективности новых идей.

В России развитие бухгалтерского учёта было основано на европейских стандартах. Слово «бухгалтер» было введено во времена Петра I. До этого говорили писец, казначей, кассир, куратор, контролёр, эконом, камералист, ключник, конторщик, дьяк, счетовод. Значимым событием в развитии учёта того времени стало создание Регламента управления Адмиралтейства и верфи в 1722 году. Здесь появились слова «бухгалтер», «дебет», «кредит». Данный Регламент предусматривал довольно строгую систему натурально-стоимостного учёта материалов.

В 1888 году начали

издавать журнал «Счетоводство», в котором публиковались работы известных

бухгалтеров (А.М. Вольф, В.Д. Белов, С.М. Барац, А.А.Беретти, Н.И. Попов, Л.И.

Гомберг, М.Я. Батеньков, И.П. Руссиян и так далее).

В 1888 году начали

издавать журнал «Счетоводство», в котором публиковались работы известных

бухгалтеров (А.М. Вольф, В.Д. Белов, С.М. Барац, А.А.Беретти, Н.И. Попов, Л.И.

Гомберг, М.Я. Батеньков, И.П. Руссиян и так далее).

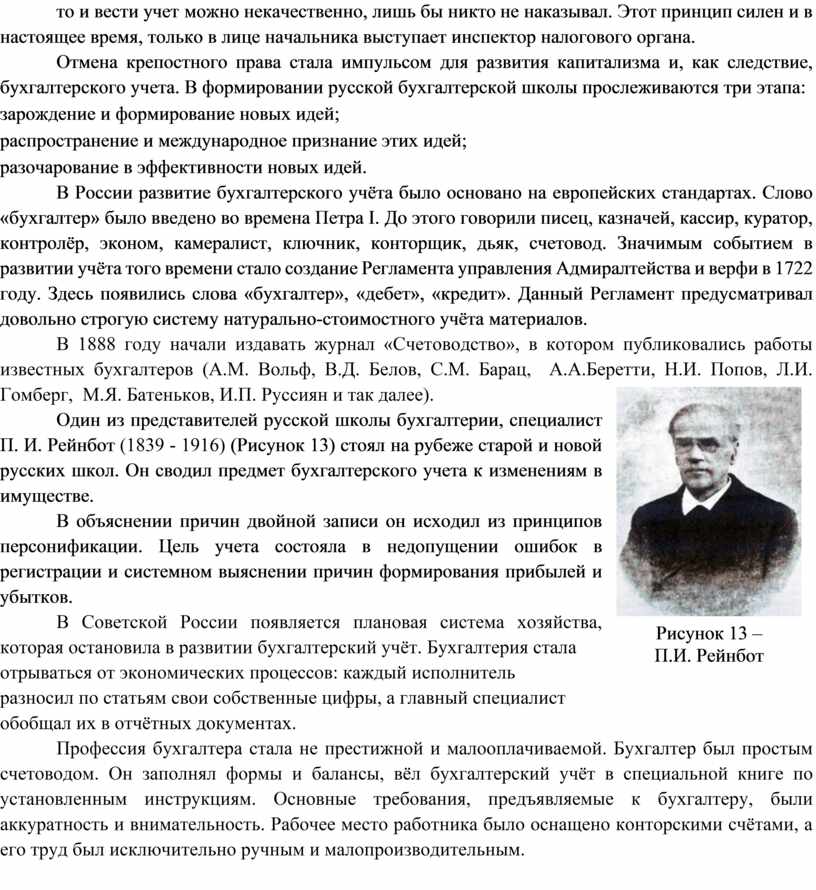

Один из представителей русской школы бухгалтерии, специалист П. И. Рейнбот (1839 - 1916) (Рисунок 13) стоял на рубеже старой и новой русских школ. Он сводил предмет бухгалтерского учета к изменениям в имуществе.

В объяснении причин двойной записи он исходил из принципов персонификации. Цель учета состояла в недопущении ошибок в регистрации и системном выяснении причин формирования прибылей и убытков.

|

отрываться от экономических процессов: каждый исполнитель

разносил по статьям свои собственные цифры, а главный специалист

обобщал их в отчётных документах.

Профессия бухгалтера стала не престижной и малооплачиваемой. Бухгалтер был простым счетоводом. Он заполнял формы и балансы, вёл бухгалтерский учёт в специальной книге по установленным инструкциям. Основные требования, предъявляемые к бухгалтеру, были аккуратность и внимательность. Рабочее место работника было оснащено конторскими счётами, а его труд был исключительно ручным и малопроизводительным.

Скачано с www.znanio.ru

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Магнитогорский государственный технический университет им

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА Данная методическая разработка предназначена для студентов, обучающихся по специальности 38

На внеклассном мероприятии студенты: показывают электронные презентации, в которых раскрывают требования

Приложение А СТРУКТУРА МЕРОПРИЯТИЯ

Мотивация Обеспечение возникновения у студентов мотива к защите и восприятию творческих проектов о будущей профессии

Приложение Б СЦЕНАРИЙ МЕРОПРИЯТИЯ

Ведущий 2: Кто же такие бухгалтеры?

Презентация «Бухгалтерский учет в древности»

Участник №1: ответ «три» Участник №2: ответ «два»

Приложение В ЭВОЛЮЦИЯ СЧЕТНЫХ

Счетные устройства XVII выглядели следующим образом: счетная шестерня (Рисунок 3), медный арифмометр (Рисунок 4), арифмометр

Приложение Г АРИФМОМЕТР «ФЕЛИКС»

Повернуть ручку на себя. При этом число на рычажках вычитается из числа на счётчике суммирования

Приложение Д ·

ТРЕБОВАНИЯ К ОСВОЕНИЮ ПРОФЕССИИ

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития

Продолжение таблицы 2

Приложение Е ИНФОРМАЦИОННЫЕ

Также любой бухгалтер должен и обязан пользоваться различными справочно - правовыми системами

Приложение Ж ШКОЛЫ БУХГАЛТЕРСКОГО

В учете Ф. Вилла выделял три направления: 1)

Этот принцип силен и в настоящее время, только в лице начальника выступает инспектор налогового органа

© ООО «Знанио»

С вами с 2009 года.

![]()