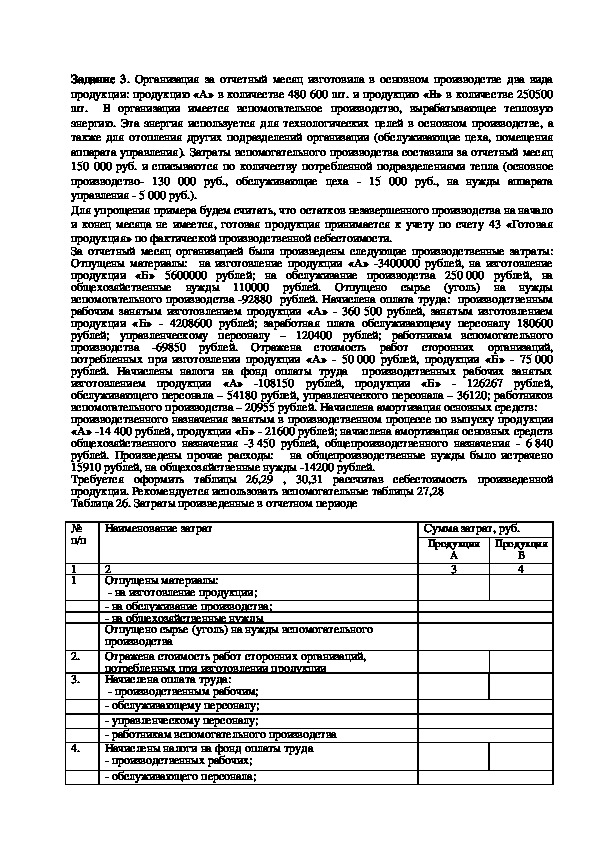

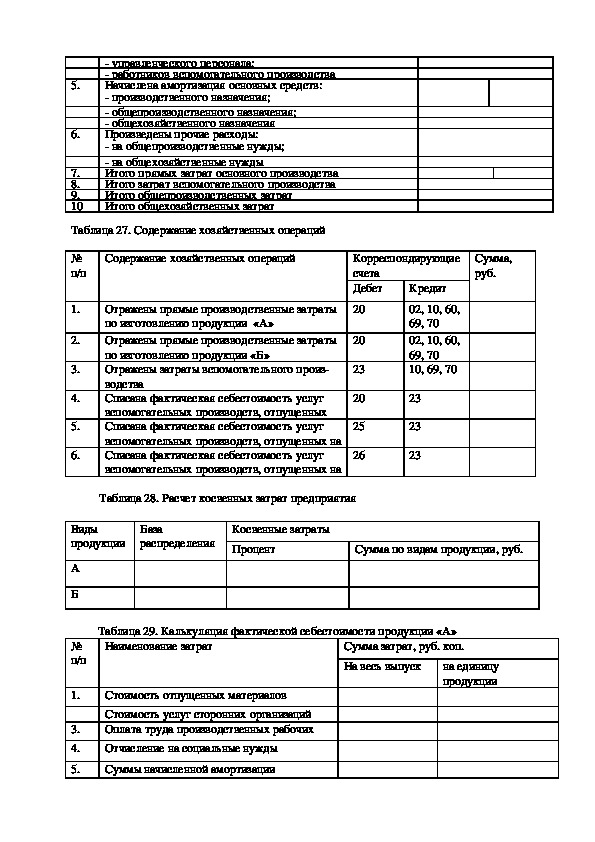

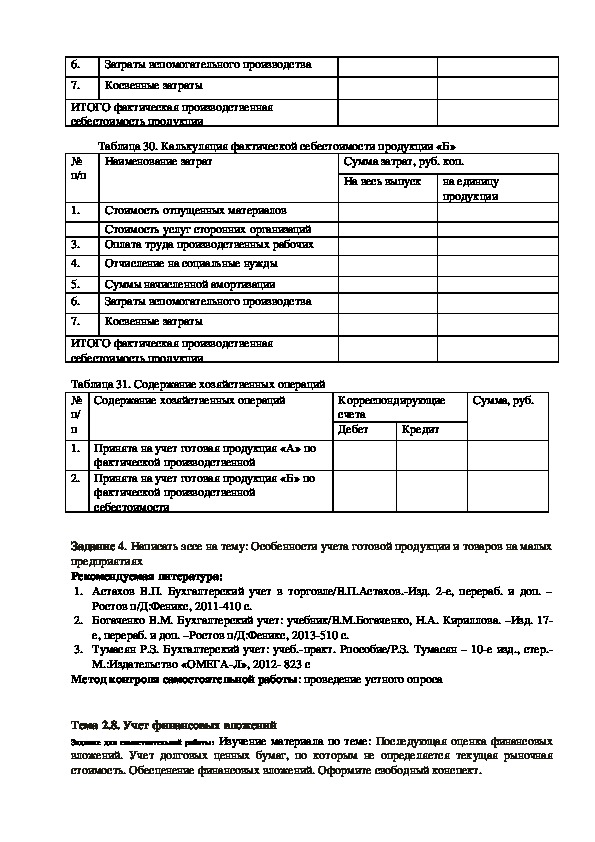

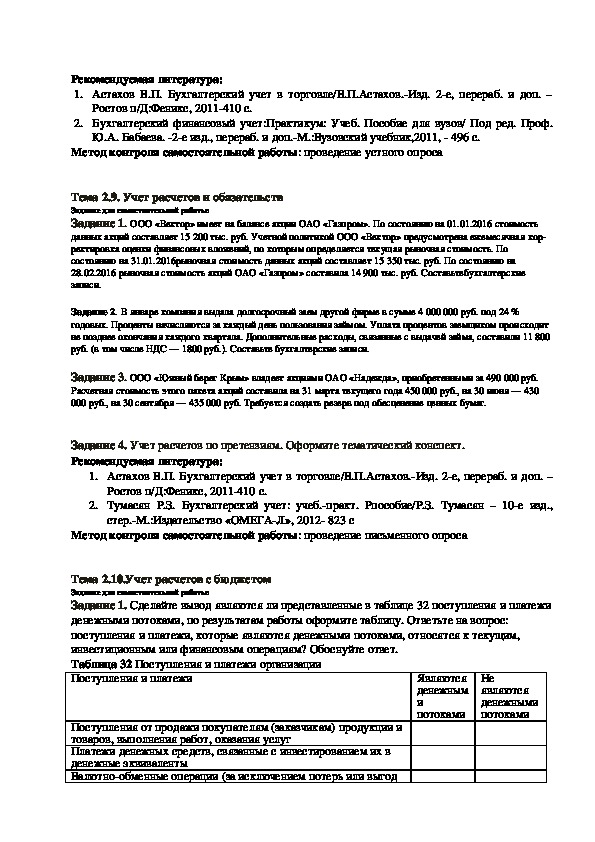

Методические рекомендации, комплект заданий по организации самостоятельной внеаудиторной деятельности студентов по дисциплине ОП.04. Бухгалтерский учет для специальности среднего профессионального образования 43.02.11 Гостиничный сервис (по отраслям) (базовая подготовка)

Методические рекомендации, комплект заданий по организации самостоятельной вне аудиторной деятельности студентов по дисциплине

ОП.04. Бухгалтерский учет для специальности среднего профессионального образования 43.02.11 Гостиничный сервис (по отраслям) (базовая подготовка) Методическое пособие по самостоятельной работе составлено для студентов очно-заочной формы обучения для формирования необходимых знаний и умений по бухгалтерскому учету за небольшой период времени.Методические рекомендации, комплект заданий по организации самостоятельной внеаудиторной деятельности студентов по дисциплине

ОП.04. Бухгалтерский учет для специальности среднего профессионального образования 43.02.11 Гостиничный сервис (по отраслям) (базовая подготовка)

Мет реком.для студента бухучет гостиничники.doc

Центросоюз Российской Федерации

ЧПОУ «Смоленский кооперативный техникум

Смолоблпотребсоюза»

Методические рекомендации, комплект заданий

по организации самостоятельной

внеаудиторной деятельности студентов

по дисциплине

ОП.04. Бухгалтерский учет

для специальности

среднего профессионального образования

43.02.11 Гостиничный сервис (по отраслям)

(базовая подготовка)

Смоленск, 2016 Рассмотрено

на заседании цикловой комиссии

информационноэкономических дисциплин

протокол 7 от 16.03.2016

председатель_____________О.В.Синеокова

Методические рекомендации по организации

самостоятельной внеаудиторной деятельности

(комплект заданий) по учебной дисциплине ОП.07. Бухгалтерский учет разработан на основе

Федерального государственного образовательного стандарта СПО по специальности

43.02.11 Гостиничный сервис (по отраслям) утвержденный Министерством образования

и науки Российской Федерации (МИНОБРНАУКИ) приказом № 475 от 07.05.2014 , рабочей

программы учебной дисциплины. Предназначен для контроля и оценки результатов

самостоятельной работы студентов

Разработчик:

ЧПОУ Смоленский кооперативный техникум Облпотребсоюза преподаватель экономических

дисциплин Синеокова Ольга Владимировна Общие положения

В результате освоения общепрофессиональной учебной дисциплины ОП.04

Бухгалтерский учет, обучающийся должен обладать предусмотренными ФГОС СПО по

специальности 43.02.11 Гостиничный сервис (по отраслям) следующими умениями,

знаниями:

уметь:

использовать данные бухгалтерского учета и отчетности в профессиональной

деятельности;

знать:

основы бухгалтерского учета, структуру и виды бухгалтерского баланса, документы

хозяйственных операций, бухгалтерскую отчетность;

особенности ценообразования в гостиничном сервисе;

учет и порядок ведения кассовых операций;

формы безналичных расчетов;

бухгалтерские документы и требования к их составлению;

нормативные правовые акты, регламентирующие отношения в сфере бухгалтерского

учета;

Менеджер должен обладать общими компетенциями, включающими в себя способность:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к

ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы

выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них

ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного

выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Использовать информационнокоммуникационные технологии в профессиональной

деятельности.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством,

потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат

выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития,

заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной

деятельности.

Менеджер должен обладать профессиональными компетенциями

ПК1.2.Бронировать и вести документацию

ПК 2.1. Принимать и регистрировать и размещать гостей

ПК 2.3. Принимать участие в заключении договоров об оказании гостиничных услуг

ПК 2.4.Обеспечивать выполнение договоров об оказании гостиничных услуг

ПК 2.6. Координировать процесс ночного аудита и передачи дел по оканчанию смены.

ПК 3.2. Организовывать и выполнять работу по предоставлению услуг питания в номерах

(roomservicе)

ПК 3.3 Вести учет оборудовани и инвентаря гостиницы. ПК 4.1.выявлять спрос на гостиничные услуги.

С целью обеспечения профессиональной подготовки специалиста, овладения

знаниями и умениями, формирования и развития общих и профессиональных компетенций

организуется самостоятельная работа обучающегося.

Эффективная самостоятельная работа обучающегося способствует формированию

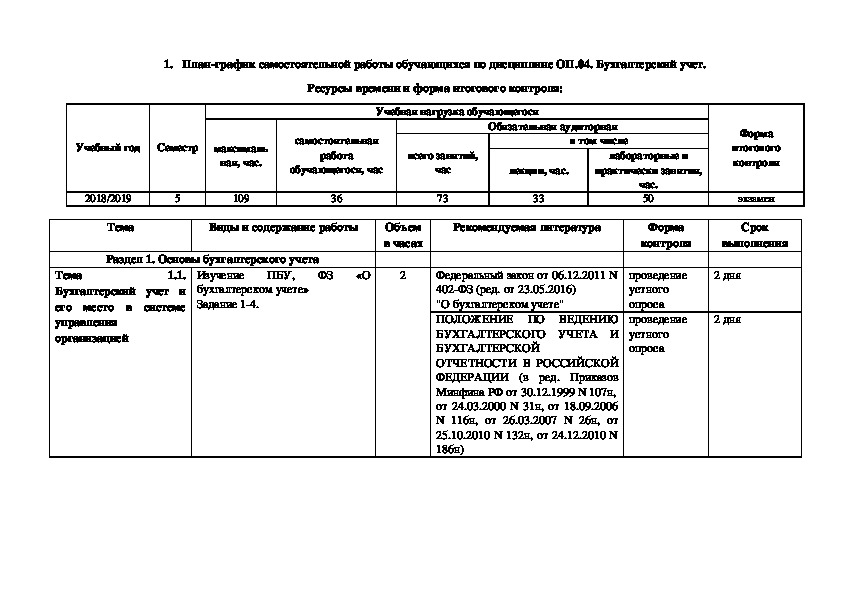

и развитию общих и профессиональных компетенций обучающихся. 1. Планграфик самостоятельной работы обучающихся по дисциплине ОП.04. Бухгалтерский учет.

Ресурсы времени и форма итогового контроля:

Учебная нагрузка обучающегося

Учебный год

Семестр

максималь

ная, час.

самостоятельная

работа

обучающегося, час

всего занятий,

час

лекции, час.

Обязательная аудиторная

в том числе

лабораторные и

практически занятия,

час.

50

Форма

итогового

контроля

экзамен

2018/2019

5

109

36

73

33

Тема

Виды и содержание работы

Раздел 1. Основы бухгалтерского учета

Объем

в часах

Рекомендуемая литература

Форма

контроля

Срок

выполнения

1.1.

Тема

Бухгалтерский учет и

его место в системе

управления

организацией

Изучение ПБУ,

бухгалтерском учете»

Задание 14.

ФЗ «О

2

2 дня

2 дня

проведение

устного

опроса

проведение

устного

опроса

Федеральный закон от 06.12.2011 N

402ФЗ (ред. от 23.05.2016)

"О бухгалтерском учете"

ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ

БУХГАЛТЕРСКОГО УЧЕТА И

БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ В РОССИЙСКОЙ

ФЕДЕРАЦИИ (в ред. Приказов

Минфина РФ от 30.12.1999 N 107н,

от 24.03.2000 N 31н, от 18.09.2006

N 116н, от 26.03.2007 N 26н, от

25.10.2010 N 132н, от 24.12.2010 N

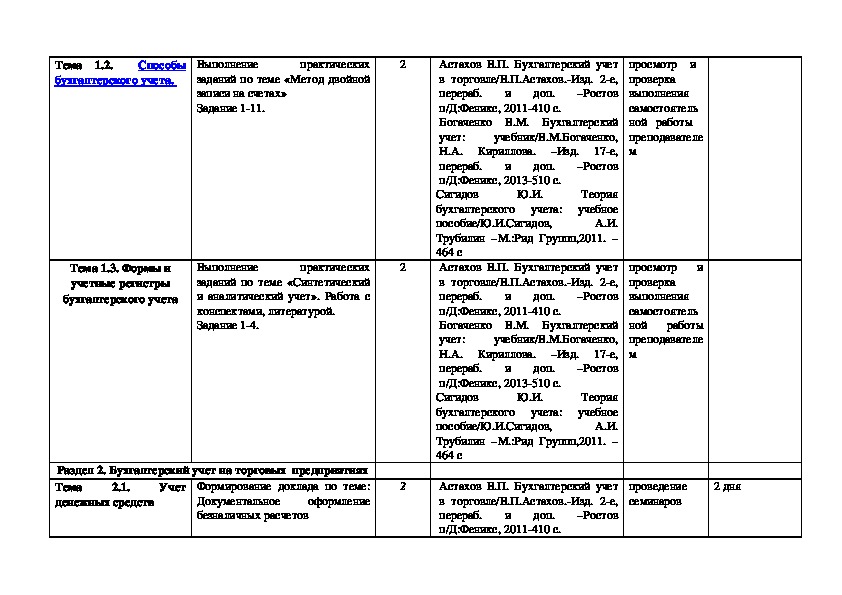

186н) Тема 1.2.

бухгалтерского учета.

Способы

Выполнение

практических

заданий по теме «Метод двойной

записи на счетах»

Задание 111.

Тема 1.3. Формы и

учетные регистры

бухгалтерского учета

Выполнение

практических

заданий по теме «Синтетический

и аналитический учет». Работа с

конспектами, литературой.

Задание 14.

Раздел 2. Бухгалтерский учет на торговых предприятиях

Тема

Формирование доклада по теме:

Документальное

оформление

денежных средств

безналичных расчетов

Учет

2.1.

2

2

2

просмотр и

проверка

выполнения

самостоятель

ной работы

преподавателе

м

просмотр и

проверка

выполнения

самостоятель

ной работы

преподавателе

м

Ю.И.

Астахов В.П. Бухгалтерский учет

в торговле/В.П.Астахов.Изд. 2е,

перераб.

–Ростов

и доп.

п/Д:Феникс, 2011410 с.

Богаченко В.М. Бухгалтерский

учет:

учебник/В.М.Богаченко,

–Изд. 17е,

Н.А. Кириллова.

перераб.

и доп.

–Ростов

п/Д:Феникс, 2013510 с.

Сигидов

Теория

бухгалтерского учета: учебное

пособие/Ю.И.Сигидов,

А.И.

Трубилин –М.:Рид Группп,2011. –

464 с

Астахов В.П. Бухгалтерский учет

в торговле/В.П.Астахов.Изд. 2е,

перераб.

–Ростов

и доп.

п/Д:Феникс, 2011410 с.

Богаченко В.М. Бухгалтерский

учебник/В.М.Богаченко,

учет:

–Изд. 17е,

Н.А. Кириллова.

перераб.

и доп.

–Ростов

п/Д:Феникс, 2013510 с.

Сигидов

Теория

бухгалтерского учета: учебное

пособие/Ю.И.Сигидов,

А.И.

Трубилин –М.:Рид Группп,2011. –

464 с

Ю.И.

Астахов В.П. Бухгалтерский учет

в торговле/В.П.Астахов.Изд. 2е,

перераб.

и доп.

–Ростов

п/Д:Феникс, 2011410 с.

проведение

семинаров

2 дня Тема

основных средств

2.2.

Учет

Учет

2.3.

Тема

нематериальных

активов

Способы

Доклад по теме:

амортизации

начисления

основных средств, особенности

исчисления.

Задание 17.

Изучение ПБУ 14/7

Задание 15.

Тема 2.4. Учет

материально

производственных

запасов

Оформление доклада по теме:

Учет тары. Классификация тары.

Задание 13.

2

2

2

Ю.И.

Богаченко В.М. Бухгалтерский

учет:

учебник/В.М.Богаченко,

–Изд. 17е,

Н.А. Кириллова.

перераб.

и доп.

–Ростов

п/Д:Феникс, 2013510 с.

Сигидов

Теория

бухгалтерского учета: учебное

пособие/Ю.И.Сигидов,

А.И.

Трубилин –М.:Рид Группп,2011. –

464 с

ПОЛОЖЕНИЕ ПО

БУХГАЛТЕРСКОМУ УЧЕТУ

"УЧЕТ ОСНОВНЫХ СРЕДСТВ"

ПБУ 6/01 (в ред. Приказов

Минфина РФ от 18.05.2002 N 45н,

от 12.12.2005 N 147н, от 18.09.2006

N 116н, от 27.11.2006 N 156н, от

25.10.2010 N 132н, от 24.12.2010 N

186н)

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

"УЧЕТ НЕМАТЕРИАЛЬНЫХ

АКТИВОВ" (ПБУ 14/2007)

(в ред. Приказов Минфина РФ от

25.10.2010 N 132н, от 24.12.2010 N

186н)

ПОЛОЖЕНИЕ

ПО

БУХГАЛТЕРСКОМУ УЧЕТУ

"УЧЕТ

МАТЕРИАЛЬНО

ПРОИЗВОДСТВЕННЫХ

ЗАПАСОВ" ПБУ 5/01 (в ред.

Приказов Минфина РФ от

27.11.2006 N 156н, от 26.03.2007 N

проведение

семинаров

2 дня

2 дня

проведение

устного

опроса

2 дня

проведение

письменного

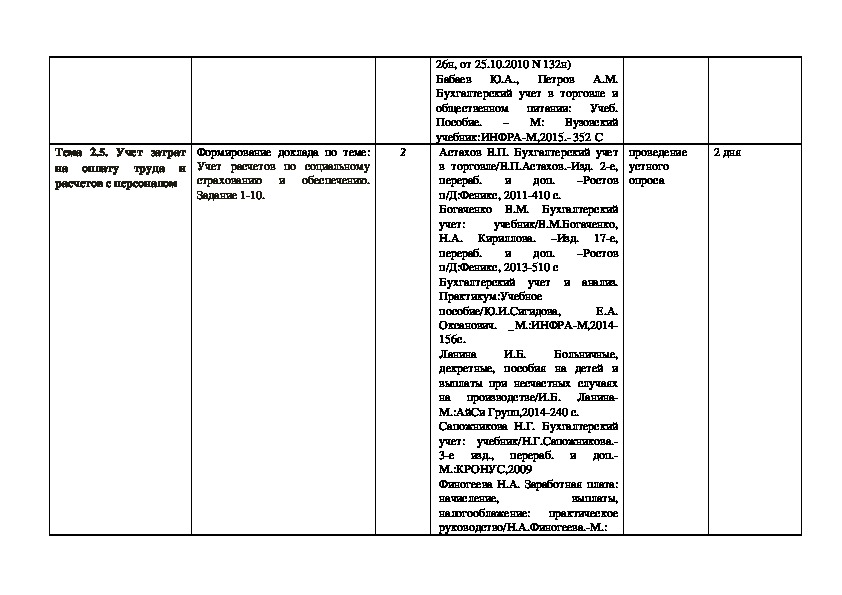

опроса Тема 2.5. Учет затрат

на оплату труда и

расчетов с персоналом

Формирование доклада по теме:

Учет расчетов по социальному

страхованию и обеспечению.

Задание 110.

2

2 дня

проведение

устного

опроса

– М:

26н, от 25.10.2010 N 132н)

Петров А.М.

Бабаев Ю.А.,

Бухгалтерский учет в торговле и

Учеб.

общественном питании:

Пособие.

Вузовский

учебник:ИНФРАМ,2015. 352 С

Астахов В.П. Бухгалтерский учет

в торговле/В.П.Астахов.Изд. 2е,

перераб.

–Ростов

и доп.

п/Д:Феникс, 2011410 с.

Богаченко В.М. Бухгалтерский

учет:

учебник/В.М.Богаченко,

–Изд. 17е,

Н.А. Кириллова.

перераб.

и доп.

–Ростов

п/Д:Феникс, 2013510 с

Бухгалтерский учет и анализ.

Практикум:Учебное

пособие/Ю.И.Сигидова,

Е.А.

Оксанович. _М.:ИНФРАМ,2014

156с.

Ланина

Больничные,

декретные, пособия на детей и

выплаты при несчастных случаях

на производстве/И.Б.

Ланина

М.:АйСи Групп,2014240 с.

Сапожникова Н.Г. Бухгалтерский

учет: учебник/Н.Г.Сапожникова.

3е изд.,

и доп.

М.:КРОНУС,2009

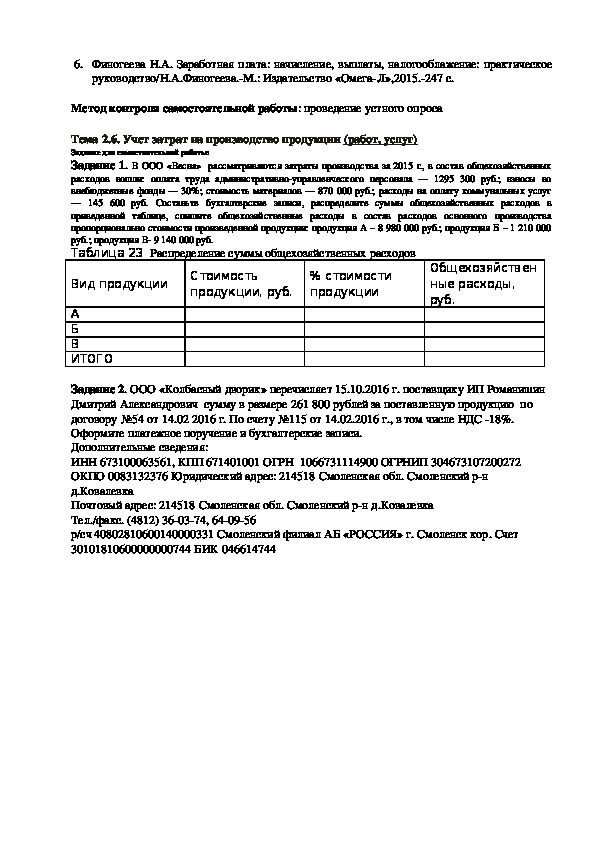

Финогеева Н.А. Заработная плата:

начисление,

выплаты,

налогооблажение:

практическое

руководство/Н.А.Финогеева.М.:

перераб.

И.Б. Тема 2.6. Учет затрат

на производство

продукции (работ,

услуг)

Отработка навыков работы с

ПБУ. Задание 13.

Тема 2.7. Учет готовой

продукции и товаров

Изучение материала по теме:

Особенности учета готовой

продукции и товаров на малых

предприятиях. Задание 14.

Тема

Учет

финансовых вложений

2.8.

Изучение материала по теме:

оценка

Последующая

финансовых вложений.

Учет

долговых ценных бумаг, по

которым не определяется

текущая рыночная стоимость.

Обесценение

финансовых

2

2

2

Издательство «ОмегаЛ»,2015.

247 с.

ПОЛОЖЕНИЕ

ПО

БУХГАЛТЕРСКОМУ УЧЕТУ

"РАСХОДЫ ОРГАНИЗАЦИИ"

ПБУ 10/99 (в ред. Приказов

Минфина России от 30.12.1999 N

107н, от 30.03.2001 N 27н, от

18.09.2006 N 116н, от 27.11.2006 N

156н, от 25.10.2010 N 132н, от

08.11.2010 N 144н, от 27.04.2012 N

55н)

Астахов В.П. Бухгалтерский учет

в торговле/В.П.Астахов.Изд. 2е,

перераб.

и доп.

–Ростов

п/Д:Феникс, 2011410 с.

Богаченко В.М. Бухгалтерский

учебник/В.М.Богаченко,

учет:

Н.А. Кириллова.

–Изд. 17е,

перераб.

–Ростов

и доп.

п/Д:Феникс, 2013510 с.

Тумасян Р.З. Бухгалтерский учет:

учеб.практ.

Рпособие/Р.З.

Тумасян – 10е изд., стер.

М.:Издательство «ОМЕГАЛ»,

2012 823 с

Астахов В.П. Бухгалтерский учет в

2е,

торговле/В.П.Астахов.Изд.

перераб.

и доп.

–Ростов

п/Д:Феникс, 2011410 с.

Бухгалтерский

финансовый

учет:Практикум: Учеб. Пособие

для вузов/ Под ред. Проф. Ю.А.

2 дня

проведение

устного

опроса

2 дня

проведение

устного

опроса

2 дня

проведение

устного

опроса вложений. Задание 1.

Тема 2.9. Учет расчетов

и обязательств

Самостоятельное

изучение

материала по теме: Учет расчетов

по претензиям. Задание 14.

Тема 2.10.Учет расчетов

с бюджетом

Тема 2.11.Учет заемных

средств

.

Формирование рефератов по

предложенным темам: Учет

расчетов по региональным

налогам. Расчеты по налогу на

имущество организаций

Расчеты по транспортному

налогу.

Учет расчетов по

местным налогам. Расчеты по

земельному налогу.

Задание 13

изучение материала по теме:

Учет целевого финансирования.

Задание 15

2

2

2

Тема

собственного капитала

2.12.

Учет

Работа с ПБУ. Задание 15

1

Бабаева. 2е изд., перераб. и доп.

М.:Вузовский учебник,2011, 496

с.

Богаченко В.М. Бухгалтерский

учет: учебник/В.М.Богаченко, Н.А.

Кириллова. –Изд. 17е, перераб. и

доп. –Ростов п/Д:Феникс, 2013510

с.

Осипова И.В. Бухгалтерский учет

и анализ. Сборник задач: учебное

пособие/ И.В. Осипова, Е.Б.

Герасимова.М.: КРОНУС,2013

248 с.

Тумасян Р.З. Бухгалтерский учет:

учеб.практ. Рпособие/Р.З. Тумасян

– 10е изд., стер.М.:Издательство

«ОМЕГАЛ», 2012 823 с

Астахов В.П. Бухгалтерский учет

в торговле/В.П.Астахов.Изд. 2е,

перераб.

и доп.

–Ростов

п/Д:Феникс, 2011410 с.

Богаченко В.М. Бухгалтерский

учебник/В.М.Богаченко,

учет:

–Изд. 17е,

Н.А. Кириллова.

и доп.

перераб.

–Ростов

п/Д:Феникс, 2013510 с.

Тумасян Р.З. Бухгалтерский учет:

учеб.практ. Рпособие/Р.З. Тумасян

– 10е изд., стер.М.:Издательство

«ОМЕГАЛ», 2012 823 с

ПО

БУХГАЛТЕРСКОМУ УЧЕТУ

ПОЛОЖЕНИЕ

2 дня

2 дня

проведение

устного

опроса

проведение

устного

опроса

2 дня

проведение

устного

опроса

проведение

устного

2 дня Тема

Учет

финансовых результатов

2.13.

Изучение материала по темам:

Учет расходов будущих периодов

. Учет доходов будущих

периодов.

Учет расчетов с

учредителями и акционерами.

Задание 13

Тема 2.14.

политика организации

Учетная

Работа с ПБУ. Задание 1

Тема 2.15.Бухгалтерская

отчетность организации

Работа с формами бухгалтерской

отчетности, их изучение, работа с

ПБУ. Задание 15.

2

1

2

"УЧЕТ

РАСХОДОВ НА

НАУЧНО ИССЛЕДОВАТЕЛЬС

КИЕ,

ОПЫТНОКОНСТРУК

ТОРСКИЕ И ТЕХНОЛОГИЧЕС

КИЕ РАБОТЫ" ПБУ 17/02 (в ред.

Приказа Минфина РФ от

18.09.2006 N 116н)

Астахов В.П. Бухгалтерский учет

в торговле/В.П.Астахов.Изд. 2е,

перераб.

–Ростов

и доп.

п/Д:Феникс, 2011410 с.

Богаченко В.М. Бухгалтерский

учебник/В.М.Богаченко,

учет:

–Изд. 17е,

Н.А. Кириллова.

перераб.

и доп.

–Ростов

п/Д:Феникс, 2013510 с.

Тумасян Р.З. Бухгалтерский учет:

учеб.практ. Рпособие/Р.З. Тумасян

– 10е изд., стер.М.:Издательство

«ОМЕГАЛ», 2012 823 с

ПОЛОЖЕНИЕ ПО

БУХГАЛТЕРСКОМУ УЧЕТУ

"УЧЕТНАЯ ПОЛИТИКА

ОРГАНИЗАЦИИ" (ПБУ 1/2008)

(в ред. Приказов Минфина России

от 11.03.2009 N 22н, от 25.10.2010

N 132н, от 08.11.2010 N 144н, от

27.04.2012 N 55н)

ПОЛОЖЕНИЕ

ПО

БУХГАЛТЕРСКОМУ УЧЕТУ

"БУХГАЛТЕРСКАЯ

ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ"

(ПБУ 4/99)

опроса

2 дня

проведение

устного

опроса

2 дня

проведение

устного

опроса

2 дня

проведение

устного

опроса Итого

50

(в ред. Приказов Минфина РФ от

18.09.2006 N 115н, от 08.11.2010 N

142н)

Отчетность:

бухгалтерская и

налоговая (5е изд., перераб. и

доп.)/Г.Ю.Касьянова.М.:

АБАК,2014352 с. Раздел 1. Основы бухгалтерского учета

Тема 1.1. Бухгалтерский учет и его место в системе управления организацией

Задание для самостоятельной работы:

Задание 1. Изучение ПБУ, ФЗ «О бухгалтерском учете»

Методические рекомендации.

Самостоятельное изучение подразумевает составление планаконспекта в зависимости от

особенностей задания план конспект может быть подробный и краткий. При изучении ПБУ

составляется краткий конспект.

Методические рекомендации по конспектированию текста

Конспект одна из разновидностей вторичных документов фактографического ряда это

краткая запись основного содержания текста с помощью тезисов.

конспектирование письменных текстов (документальных источников,

Существует две разновидности конспектирования:

например, критическая статья);

конспектирование устных сообщений (например, лекций).

Конспект может быть кратким или подробным.

Необходимо уточнить, что дословная запись как письменной, так и устной речи не

относится к конспектированию. Успешность конспекта зависит от умения структурирования

материала. Важно не только научиться выделять основные понятия, но и намечать связи

между ними. Если вы работаете с печатным источником, надо знать следующее. Текст

состоит из абзацев. Их назначение облегчить зрительное восприятие текста и обозначить

начало новой авторской мысли, положения. Очень важно научиться выражать главную мысль,

заключенную в абзаце, своими словами, сохранив при этом логику изложения текста автором.

Иногда из абзаца можно извлечь не один, а несколько тезисов.

Библиографическое описание источника

Перед началом составления конспекта необходимо указать его источники. Типовые

требования к библиографическому описанию источников (книг, статей) законодательно

определены в сборнике «Библиографическое описание документа. Общие требования и

правила составления: ГОСТ 7.1.84. Введ. 01.01.86. М., 1984. 75 с. Однако, поскольку в

последние годы распространилось репринтное воспроизведение изданий прежних лет, эти

требования выдерживаются не всегда. Слепое копирование сносок может привести к

нежелательному разнобою в вашей работе.

Прежде всего, обращайте внимание на расположение инициалов (до или после

фамилии), на отсутствие точки перед «косыми», на пагинаж (указание количества страниц).

Название издательства указывать не обязательно, но в каждом списке должно быть

выдержано единообразие.

1. Образец описания сборника.

Сборник одного автора: Методологические проблемы современной науки /Сост. А. Т.

Москаленко. М.: Политиздат, 1979. 295 с.

2. Библиографическое описание книги одного или нескольких авторов: Иванов Е.

Меткое московское слово: Быт и речь старой Москвы. М., 1989. 316 с.

3. Если авторов более трех, то в сокращенном описании указываются только первые

три фамилии: Баядаев Д. С., Горелов В. К, Исупов И. М. и др. 4. Обычно список открывает фамилия руководителя авторского коллектива (не по

алфавиту): Граник Г. Г., Концевая Л. А., Бондаренко С. М. Когда книга учит. 2е изд., доп.

М.: Педагогика, 1991. 256 с.

5. Статья из газеты или журнала: Кио И. Г. Что такое цирк? //Вестник театра. 1997.

№ 1. С. 1216.

6. Статья из энциклопедии или словаря: Бирюков Б. В., Гастев Ю. А.,

Геллер Е. С. Моделирование // БСЭ. 3е изд. М., 1974. Т. 16. С.

393 395.

Классификация видов конспектов

1. Планконспект.

При создании плана конспекта создаётся план текста, пункты плана сопровождаются

комментариями. Это могут быть цитаты или свободно изложенный текст.

2. Тематический конспект.

Вышеуказанный вид конспекта является кратким изложением темы, раскрываемой по

нескольким источникам.

3.Текстуальный конспект.

Данный конспект представляет изложение цитат.

4. Свободный конспект.

Данный вид конспекта включает в себя цитаты и собственные формулировки.

5. Формализованный конспект.

Записи вносятся в заранее подготовленные таблицы. Это удобно при подготовке

единого конспекта по нескольким источникам. Особенно если есть необходимость сравнения

данных. Разновидностью формализованного конспекта является запись, составленная в

форме ответов на заранее подготовленные вопросы, обеспечивающие исчерпывающие

характеристики однотипных объектов, явлений, процессов и т.д.

6. Опорный конспект.

Задание 2. На основании приведенных ситуаций определите, какой вид хозяйственного учета

задействован. Рассмотрите ситуации, складывающиеся в процессе деятельности организации:

1.Подготовлены оперативный и финансовый бюджеты компаний на предстоящий год.

Вид хозяйственного учета –

2. Сделана выборка о возрастном и образовательном составе работн6иков

Вид хозяйственного учета –

3. Сформирована декларация по налогу на прибыль.

Вид хозяйственного учета –

4. Перечислены денежные средства с расчетного счета компании в счет погашения

задолженности

Вид хозяйственного учета –

5. Получены данные о наличии на складе необходимого количества запасов.

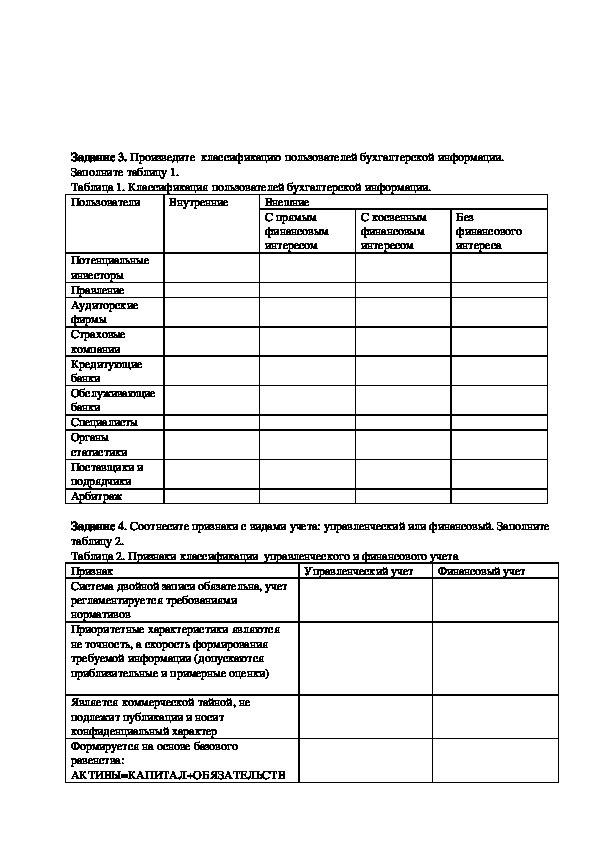

Вид хозяйственного учета – Задание 3. Произведите классификацию пользователей бухгалтерской информации.

Заполните таблицу 1.

Таблица 1. Классификация пользователей бухгалтерской информации.

Пользователи

Внутренние

Внешние

С прямым

финансовым

интересом

С косвенным

финансовым

интересом

Без

финансового

интереса

Потенциальные

инвесторы

Правление

Аудиторские

фирмы

Страховые

компании

Кредитующие

банки

Обслуживающие

банки

Специалисты

Органы

статистики

Поставщики и

подрядчики

Арбитраж

Задание 4. Соотнесите признаки с видами учета: управленческий или финансовый. Заполните

таблицу 2.

Таблица 2. Признаки классификации управленческого и финансового учета

Признак

Система двойной записи обязательна, учет

регламентируется требованиями

нормативов

Приоритетные характеристики являются

не точность, а скорость формирования

требуемой информации (допускаются

приблизительные и примерные оценки)

Управленческий учет

Финансовый учет

Является коммерческой тайной, не

подлежит публикации и носит

конфиденциальный характер

Формируется на основе базового

равенства:

АКТИВЫ=КАПИТАЛ+ОБЯЗАТЕЛЬСТВ А

Принятие управленческих решений

внутренними пользователями

(менеджерами различного уровня)

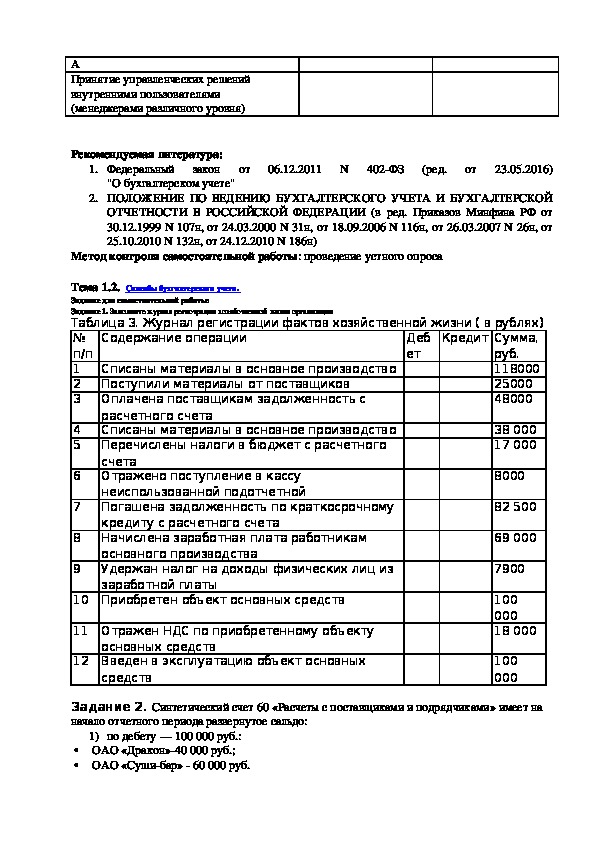

Рекомендуемая литература:

1. Федеральный закон от 06.12.2011 N 402ФЗ (ред.

"О бухгалтерском учете"

от 23.05.2016)

2. ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ (в ред. Приказов Минфина РФ от

30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от

25.10.2010 N 132н, от 24.12.2010 N 186н)

Метод контроля самостоятельной работы: проведение устного опроса

Содержание операции

Тема 1.2. Способы бухгалтерского учета.

Задание для самостоятельной работы:

Задание 1. Заполните журнал регистрации хозяйственной жизни организации

Таблица 3. Журнал регистрации фактов хозяйственной жизни ( в рублях)

Кредит Сумма,

№

п/п

1

2

3

руб.

118000

25000

48000

Деб

ет

Списаны материалы в основное производство

Поступили материалы от поставщиков

Оплачена поставщикам задолженность с

расчетного счета

Списаны материалы в основное производство

Перечислены налоги в бюджет с расчетного

счета

Отражено поступление в кассу

неиспользованной подотчетной

Погашена задолженность по краткосрочному

кредиту с расчетного счета

Начислена заработная плата работникам

основного производства

Удержан налог на доходы физических лиц из

заработной платы

4

5

6

7

8

9

10 Приобретен объект основных средств

11 Отражен НДС по приобретенному объекту

основных средств

12 Введен в эксплуатацию объект основных

средств

38 000

17 000

8000

82 500

69 000

7900

100

000

18 000

100

000

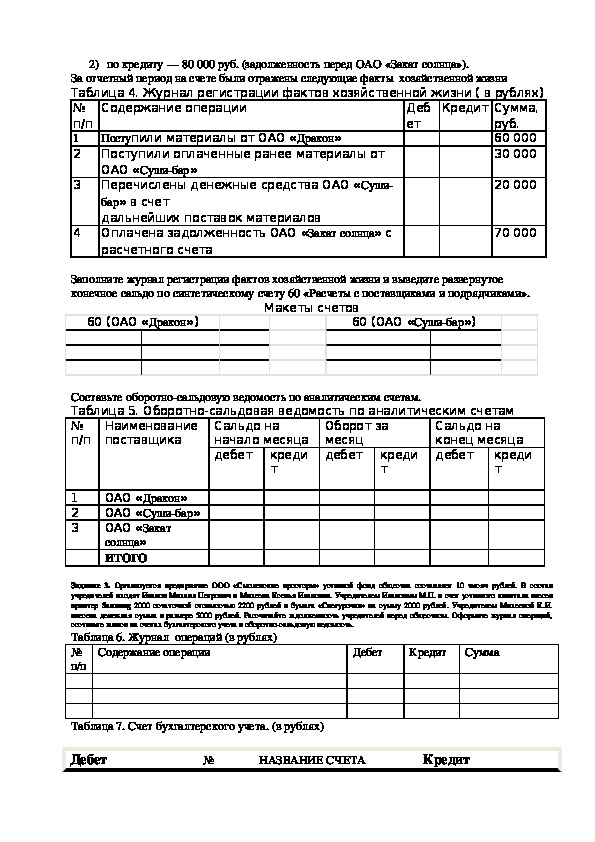

Задание 2. Синтетический счет 60 «Расчеты с поставщиками и подрядчиками» имеет на

начало отчетного периода развернутое сальдо:

1) по дебету — 100 000 руб.:

• ОАО «Дракон»40 000 руб.;

• ОАО «Сушибар» 60 000 руб. 2) по кредиту — 80 000 руб. (задолженность перед ОАО «Закат солнца»).

Содержание операции

За отчетный период на счете были отражены следующие факты хозяйственной жизни

Таблица 4. Журнал регистрации фактов хозяйственной жизни ( в рублях)

№

Кредит Сумма,

п/п

1

2

руб.

60 000

30 000

Деб

ет

Поступили материалы от ОАО «Дракон»

Поступили оплаченные ранее материалы от

ОАО «Сушибар»

Перечислены денежные средства ОАО «Суши

бар» в счет

дальнейших поставок материалов

Оплачена задолженность ОАО «Закат солнца» с

расчетного счета

3

4

20 000

70 000

Заполните журнал регистрации фактов хозяйственной жизни и выведите развернутое

конечное сальдо по синтетическому счету 60 «Расчеты с поставщиками и подрядчиками».

60 (ОАО «Дракон»)

Макеты счетов

60 (ОАО «Сушибар»)

Составьте оборотносальдовую ведомость по аналитическим счетам.

Таблица 5. Оборотно-сальдовая ведомость по аналитическим счетам

№

п/п

Наименование

поставщика

Сальдо на

начало месяца

креди

дебет

т

Оборот за

месяц

дебет

креди

т

Сальдо на

конец месяца

креди

дебет

т

1

2

3

ОАО «Дракон»

ОАО «Сушибар»

ОАО «Закат

солнца»

ИТОГО

Задание 3. Организуется предприятие ООО «Смоленские просторы» уставной фонд общества составляет 10 тысяч рублей. В состав

учредителей входят Иванов Михаил Петрович и Михеева Ксенья Ивановна. Учредителем Ивановым М.П. в счет уставного капитала внесен

принтер Samsung 2000 остаточной стоимостью 2200 рублей и бумага «Снегурочка» на сумму 2000 рублей. Учредителем Михеевой К.И.

внесена денежная сумма в размере 5000 рублей. Рассчитайте задолженность учредителей перед обществом. Оформите журнал операций,

составьте записи на счетах бухгалтерского учета и оборотносальдовую ведомость.

Таблица 6. Журнал операций (в рублях)

№

п/п

Содержание операции

Кредит

Сумма

Дебет

Таблица 7. Счет бухгалтерского учета. (в рублях)

Дебет № НАЗВАНИЕ СЧЕТА Кредит №

операции

Сумма операции

№

операции

Сумма операции

Таблица 8. Оборотносальдовая ведомость (в рублях)

№

счета

Наименование счета

Остаток на начало Оборот за период Остаток на конец

ДЕБЕ

Т

КРЕДИ

Т

ДЕБЕ

Т

КРЕДИ

Т

периода

ДЕБЕ

Т

КРЕДИТ

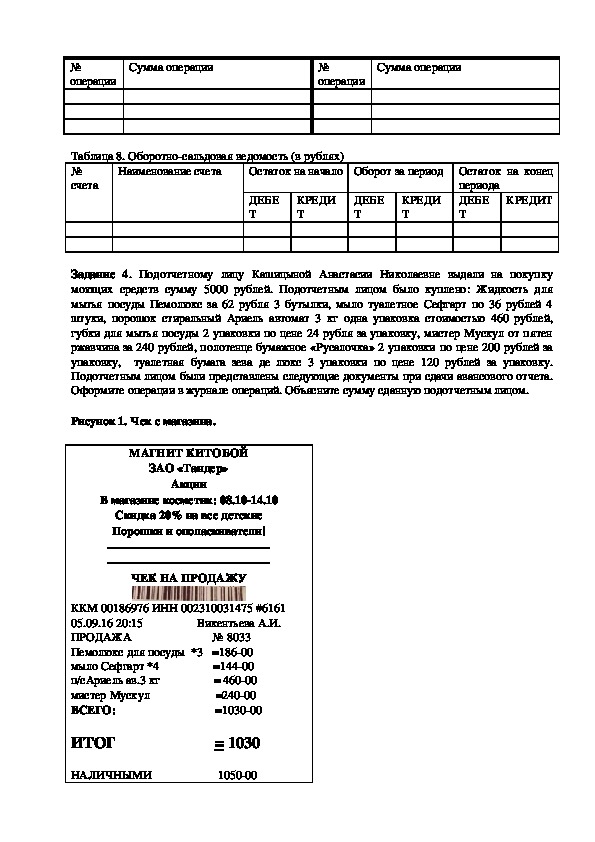

Задание 4. Подотчетному лицу Кашицыной Анастасии Николаевне выдали на покупку

моющих средств сумму 5000 рублей. Подотчетным лицом было куплено: Жидкость для

мытья посуды Пемолюкс за 62 рубля 3 бутылки, мыло туалетное Сефгарт по 36 рублей 4

штуки, порошок стиральный Ариель автомат 3 кг одна упаковка стоимостью 460 рублей,

губки для мытья посуды 2 упаковки по цене 24 рубля за упаковку, мистер Мускул от пятен

ржавчина за 240 рублей, полотенце бумажное «Русалочка» 2 упаковки по цене 200 рублей за

упаковку, туалетная бумага зева де люкс 3 упаковки по цене 120 рублей за упаковку.

Подотчетным лицом были представлены следующие документы при сдачи авансового отчета.

Оформите операции в журнале операций. Объясните сумму сданную подотчетным лицом.

Рисунок 1. Чек с магазина.

МАГНИТ КИТОБОЙ

ЗАО «Тандер»

Акции

В магазине косметик: 08.1014.10

Скидка 20% на все детские

Порошки и ополаскиватели!

ЧЕК НА ПРОДАЖУ

ККМ 00186976 ИНН 002310031475 #6161

05.09.16 20:15 Викентьева А.И.

ПРОДАЖА № 8033

Пемолюкс для посуды *3 =18600

мыло Сефгарт *4 =14400

п/сАриель ав.3 кг = 46000

мистер Мускул =24000

ВСЕГО: =103000

ИТОГ = 1030

НАЛИЧНЫМИ 105000 СДАЧА 3000

ФП

ЭКЛЗ 1443742905

00096694#047623

Рисунок 2. Чек с магазина.

АО «ДИКСИ Юг»

ИНН 5036045205

г.Смоленск ул. Кирова д.15

ЗВД.№: 015017 ЭКЛЗ:1996990501

РЕГ. №:10701 ИНН:5036045205

01 К Передельская КАССА:003 ОТД 01

ЧЕК НА ПРОДАЖУ № 236117

Наименование Колво Цена Стоим Скидка

полотенце бумажное

«Русалочка» 2 * 200= 400.00 0.00

туалетная бумага

зева де люкс 3 * 120= 360.00 0.00

*********************************************

СУММА ПО ЧЕКУ 760.00 РУБ

СКИДКА С ЧЕКА 0.00 РУБ

ПОДИТОГ руб:760.00*1.000=760.00

ИТОГО К ОПЛАТЕ 760.00

НАЛИЧНЫЕ 1000.00

СДАЧА 240.00

*******СПАСИБО ЗА ПОКУПКУ!**************

ДИКСИ ПРОСТО РЯДОМ ПО СОСЕДСКИ

05.092016 16:37 ДОК №: 0837. 0319698

00096694#047623

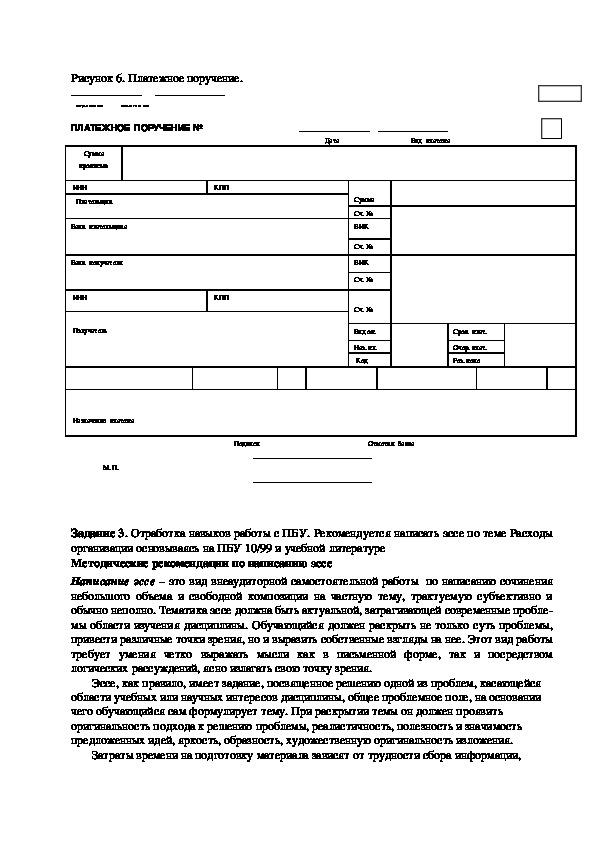

Задание 5. Произведена оплата поставщику за товар полученный ранее 23 000 рублей. Оплата

проведена через расчетный счет. Комиссия банка составляет 23 рубля. Оформите операции в

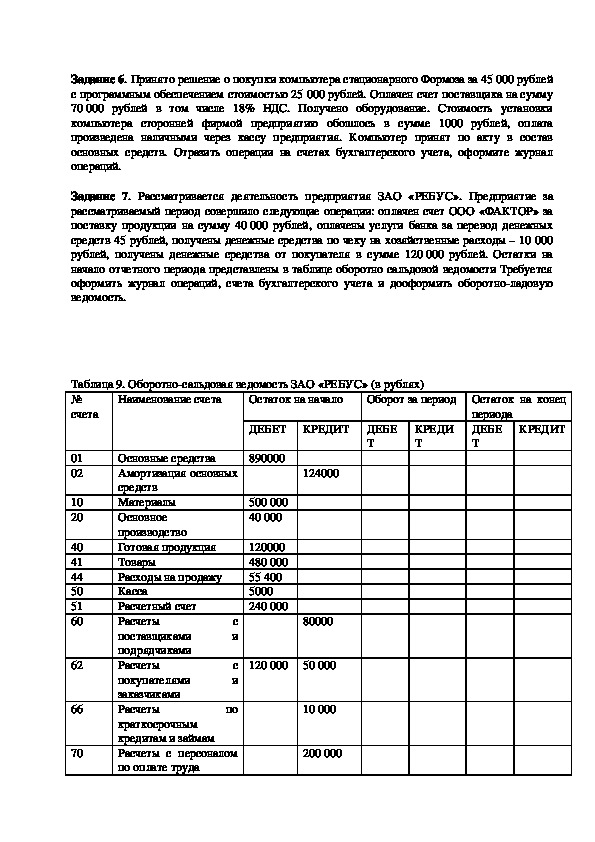

журнале операций. Задание 6. Принято решение о покупки компьютера стационарного Формоза за 45 000 рублей

с программным обеспечением стоимостью 25 000 рублей. Оплачен счет поставщика на сумму

70 000 рублей в том числе 18% НДС. Получено оборудование. Стоимость установки

компьютера сторонней фирмой предприятию обошлось в сумме 1000 рублей, оплата

произведена наличными через кассу предприятия. Компьютер принят по акту в состав

основных средств. Отразить операции на счетах бухгалтерского учета, оформите журнал

операций.

Задание 7. Рассматривается деятельность предприятия ЗАО «РЕБУС». Предприятие за

рассматриваемый период совершило следующие операции: оплачен счет ООО «ФАКТОР» за

поставку продукции на сумму 40 000 рублей, оплачены услуги банка за перевод денежных

средств 45 рублей, получены денежные средства по чеку на хозяйственные расходы – 10 000

рублей, получены денежные средства от покупателя в сумме 120 000 рублей. Остатки на

начало отчетного периода представлены в таблице оборотно сальдовой ведомости Требуется

оформить журнал операций, счета бухгалтерского учета и дооформить оборотноладовую

ведомость.

Оборот за период Остаток на конец

периода

ДЕБЕ

Т

КРЕДИТ

Таблица 9. Оборотносальдовая ведомость ЗАО «РЕБУС» (в рублях)

№

счета

Наименование счета

Остаток на начало

01

02

10

20

40

41

44

50

51

60

62

66

70

ДЕБЕТ КРЕДИТ

ДЕБЕ

Т

КРЕДИ

Т

124000

890000

500 000

40 000

120000

480 000

55 400

5000

240 000

80000

120 000

50 000

10 000

200 000

Основные средства

Амортизация основных

средств

Материалы

Основное

производство

Готовая продукция

Товары

Расходы на продажу

Касса

Расчетный счет

Расчеты

поставщиками

подрядчиками

Расчеты

покупателями

заказчиками

Расчеты

краткосрочным

кредитам и займам

Расчеты с персоналом

по оплате труда

по

с

и

с

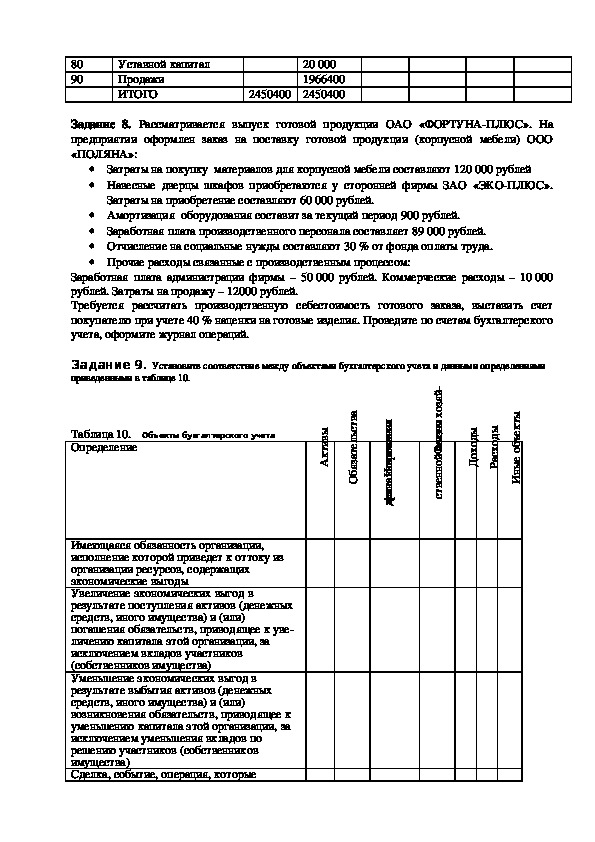

и 80

90

Уставной капитал

Продажи

ИТОГО

20 000

1966400

2450400

2450400

Задание 8. Рассматривается выпуск готовой продукции ОАО «ФОРТУНАПЛЮС». На

предприятии оформлен заказ на поставку готовой продукции (корпусной мебели) ООО

«ПОЛЯНА»:

Затраты на покупку материалов для корпусной мебели составляют 120 000 рублей

Навесные дверцы шкафов приобретаются у сторонней фирмы ЗАО «ЭКОПЛЮС».

Затраты на приобретение составляют 60 000 рублей.

Амортизация оборудования составит за текущий период 900 рублей.

Заработная плата производственного персонала составляет 89 000 рублей.

Отчисление на социальные нужды составляют 30 % от фонда оплаты труда.

Прочие расходы связанные с производственным процессом:

Заработная плата администрации фирмы – 50 000 рублей. Коммерческие расходы – 10 000

рублей. Затраты на продажу – 12000 рублей.

Требуется рассчитать производственную себестоимость готового заказа, выставить счет

покупателю при учете 40 % наценки на готовые изделия. Проведите по счетам бухгалтерского

учета, оформите журнал операций.

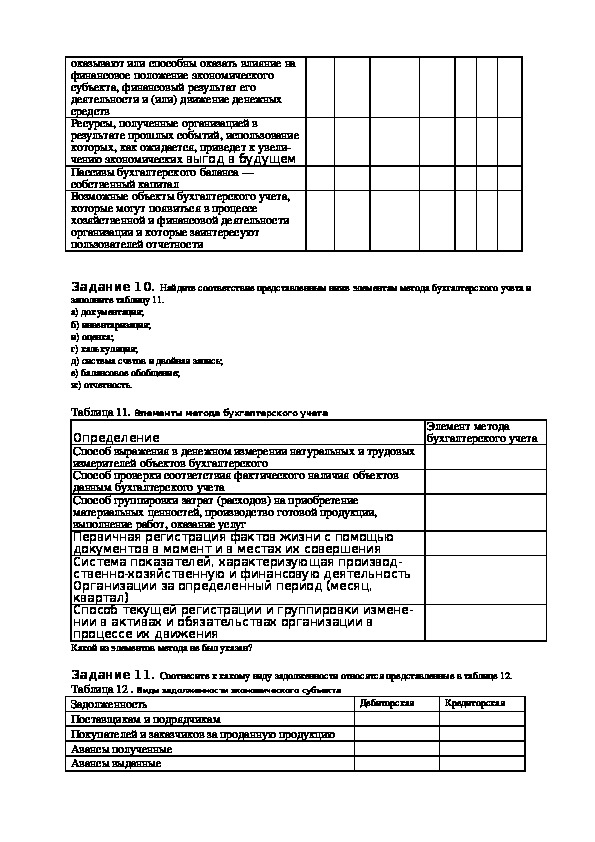

Задание 9. Установите соответствие между объектами бухгалтерского учета и данными определениями

приведенными в таблице 10.

й

я

з

о

х

и

ы

н

т

з

к

и

а

ж

Ф

й

о

н

н

е

в

т

с

ы

д

о

х

о

Д

ы

д

о

х

с

а

Р

ы

т

к

е

ъ

б

о

е

ы

н

И

Таблица 10. Объекты бухгалтерского учета

Определение

ы

в

и

т

к

А

а

в

т

с

ь

л

е

т

а

з

я

б

О

я

и

и

к

н

и

а

и

н

в

т

ч

о

с

о

р

о

т

и

н

с

с

ь

И

н

л

а

е

т

н

я

и

е

ф

д

Имеющаяся обязанность организации,

исполнение которой приведет к оттоку из

организации ресурсов, содержащих

экономические выгоды

Увеличение экономических выгод в

результате поступления активов (денежных

средств, иного имущества) и (или)

погашения обязательств, приводящее к уве

личению капитала этой организации, за

исключением вкладов участников

(собственников имущества)

Уменьшение экономических выгод в

результате выбытия активов (денежных

средств, иного имущества) и (или)

возникновения обязательств, приводящее к

уменьшению капитала этой организации, за

исключением уменьшения вкладов по

решению участников (собственников

имущества)

Сделка, событие, операция, которые оказывают или способны оказать влияние на

финансовое положение экономического

субъекта, финансовый результат его

деятельности и (или) движение денежных

средств

Ресурсы, полученные организацией в

результате прошлых событий, использование

которых, как ожидается, приведет к увели

чению экономических выгод в будущем

Пассивы бухгалтерского баланса —

собственный капитал

Возможные объекты бухгалтерского учета,

которые могут появиться в процессе

хозяйственной и финансовой деятельности

организации и которые заинтересуют

пользователей отчетности

Задание 10. Найдите соответствие представленным ниже элементам метода бухгалтерского учета и

заполните таблицу 11.

а) документация;

б) инвентаризация;

и) оценка;

г) калькуляция;

д) система счетов и двойная запись;

е) балансовое обобщение;

ж) отчетность.

Элемент метода

бухгалтерского учета

Таблица 11. Элементы метода бухгалтерского учета

Определение

Способ выражения в денежном измерении натуральных и трудовых

измерителей объектов бухгалтерского

Способ проверки соответствия фактического наличия объектов

данным бухгалтерского учета

Способ группировки затрат (расходов) на приобретение

материальных ценностей, производство готовой продукции,

выполнение работ, оказание услуг

Первичная регистрация фактов жизни с помощью

документов в момент и в местах их совершения

Система показателей, характеризующая производ-

ственно-хозяйственную и финансовую деятельность

Организации за определенный период (месяц,

квартал)

Способ текущей регистрации и группировки измене-

нии в активах и обязательствах организации в

процессе их движения

Какой из элементов метода не был указан?

Задание 11. Соотнесите к какому виду задолженности относятся представленные в таблице 12.

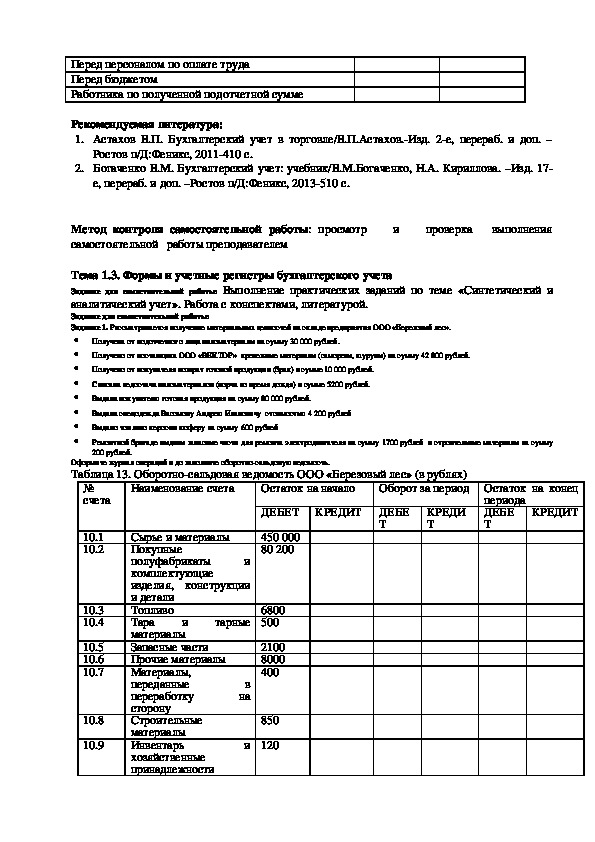

Таблица 12 . Виды задолженности экономического субъекта

Задолженность

Поставщикам и подрядчикам

Покупателей и заказчиков за проданную продукцию

Авансы полученные

Авансы выданные

Кредиторская

Дебиторская Перед персоналом по оплате труда

Перед бюджетом

Работника по полученной подотчетной сумме

Рекомендуемая литература:

1. Астахов В.П. Бухгалтерский учет в торговле/В.П.Астахов.Изд. 2е, перераб. и доп. –

Ростов п/Д:Феникс, 2011410 с.

2. Богаченко В.М. Бухгалтерский учет: учебник/В.М.Богаченко, Н.А. Кириллова. –Изд. 17

е, перераб. и доп. –Ростов п/Д:Феникс, 2013510 с.

Метод контроля самостоятельной работы: просмотр и проверка выполнения

самостоятельной работы преподавателем

Получена от подотчетного лица пиломатериалы на сумму 30 000 рублей.

Получено от поставщика ООО «ВЕКТОР» крепежные материалы (саморезы, шурупы) на сумму 42 800 рублей.

Тема 1.3. Формы и учетные регистры бухгалтерского учета

Задание для самостоятельной работы: Выполнение практических заданий по теме «Синтетический и

аналитический учет». Работа с конспектами, литературой.

Задание для самостоятельной работы:

Задание 1. Рассматривается получение материальных ценностей на складе предприятия ООО «Березовый лес».

•

•

•

•

•

•

•

•

Выдано топливо керосин шоферу на сумму 600 рублей

Ремонтной бригаде выданы запасные части для ремонта электродвигателя на сумму 1700 рублей и строительные материалы на сумму

200 рублей.

Получено от покупателя возврат готовой продукции (брак) в сумме 10 000 рублей.

Списана недостача пиломатериалов (порча во время дождя) в сумме 5200 рублей.

Выдана покупателю готовая продукция на сумму 80 000 рублей.

Выдана спецодежда Васомову Андрею Ивановичу стоимостью 4 200 рублей

Оформите журнал операций и до заполните оборотносальдовую ведомость.

Таблица 13. Оборотносальдовая ведомость ООО «Березовый лес» (в рублях)

№

счета

Наименование счета

Остаток на начало

Оборот за период Остаток на конец

периода

ДЕБЕ

Т

КРЕДИТ

10.1

10.2

10.3

10.4

10.5

10.6

10.7

10.8

10.9

и

тарные

и

Сырье и материалы

Покупные

полуфабрикаты

комплектующие

изделия, конструкции

и детали

Топливо

Тара

материалы

Запасные части

Прочие материалы

Материалы,

переданные

переработку

сторону

Строительные

материалы

Инвентарь

хозяйственные

принадлежности

в

на

и

ДЕБЕТ КРЕДИТ

450 000

80 200

ДЕБЕ

Т

КРЕДИ

Т

6800

500

2100

8000

400

850

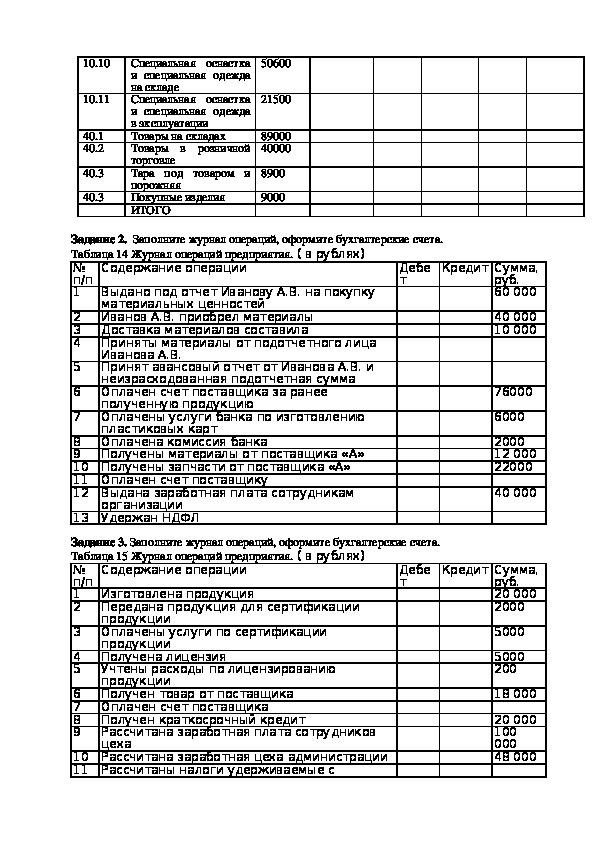

120 10.10

10.11

40.1

40.2

40.3

40.3

Специальная оснастка

и специальная одежда

на складе

Специальная оснастка

и специальная одежда

в эксплуатации

Товары на складах

Товары в розничной

торговле

Тара под товаром и

порожняя

Покупные изделия

ИТОГО

50600

21500

89000

40000

8900

9000

Содержание операции

Выдано под отчет Иванову А.В. на покупку

материальных ценностей

Иванов А.В. приобрел материалы

Доставка материалов составила

Приняты материалы от подотчетного лица

Иванова А.В.

Принят авансовый отчет от Иванова А.В. и

неизрасходованная подотчетная сумма

Оплачен счет поставщика за ранее

полученную продукцию

Оплачены услуги банка по изготовлению

пластиковых карт

Оплачена комиссия банка

Получены материалы от поставщика «А»

Задание 2. Заполните журнал операций, оформите бухгалтерские счета.

Таблица 14 Журнал операций предприятия. ( в рублях)

№

п/п

1

2

3

4

5

6

7

8

9

10 Получены запчасти от поставщика «А»

11 Оплачен счет поставщику

12 Выдана заработная плата сотрудникам

13 Удержан НДФЛ

организации

Дебе

т

Кредит Сумма,

руб.

60 000

40 000

10 000

76000

6000

2000

12 000

22000

40 000

Задание 3. Заполните журнал операций, оформите бухгалтерские счета.

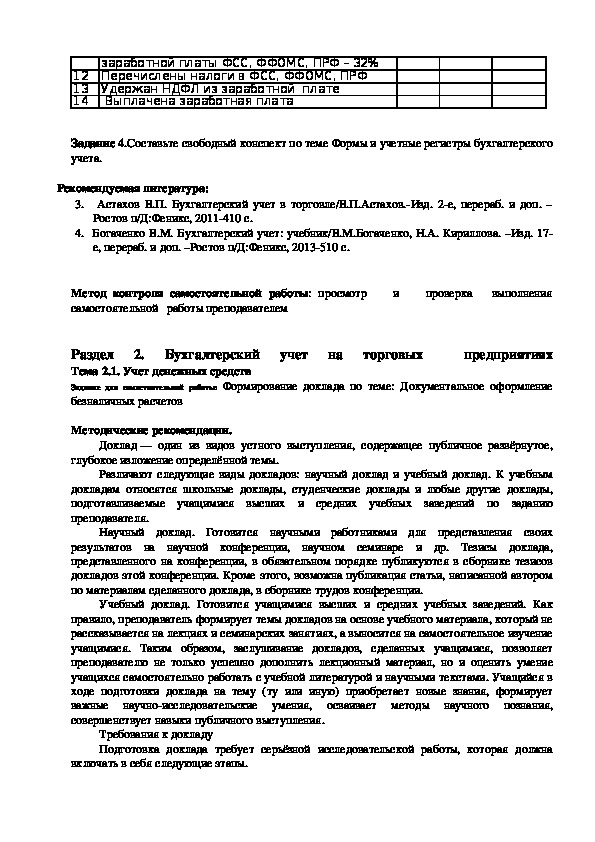

Таблица 15 Журнал операций предприятия. ( в рублях)

Содержание операции

Дебе

№

п/п

т

Изготовлена продукция

1

Передана продукция для сертификации

2

продукции

Оплачены услуги по сертификации

3

продукции

Получена лицензия

4

Учтены расходы по лицензированию

5

продукции

Получен товар от поставщика

6

Оплачен счет поставщика

7

Получен краткосрочный кредит

8

Рассчитана заработная плата сотрудников

9

цеха

10 Рассчитана заработная цеха администрации

11 Рассчитаны налоги удерживаемые с

Кредит Сумма,

руб.

20 000

2000

5000

5000

200

18 000

20 000

100

000

48 000 заработной платы ФСС, ФФОМС, ПРФ – 32%

12 Перечислены налоги в ФСС, ФФОМС, ПРФ

13 Удержан НДФЛ из заработной плате

14 Выплачена заработная плата

Задание 4.Составьте свободный конспект по теме Формы и учетные регистры бухгалтерского

учета.

Рекомендуемая литература:

3.

Астахов В.П. Бухгалтерский учет в торговле/В.П.Астахов.Изд. 2е, перераб. и доп. –

Ростов п/Д:Феникс, 2011410 с.

4. Богаченко В.М. Бухгалтерский учет: учебник/В.М.Богаченко, Н.А. Кириллова. –Изд. 17

е, перераб. и доп. –Ростов п/Д:Феникс, 2013510 с.

Метод контроля самостоятельной работы: просмотр и проверка выполнения

самостоятельной работы преподавателем

Бухгалтерский учет на торговых

Раздел 2.

Тема 2.1. Учет денежных средств

Задание для самостоятельной работы: Формирование доклада по теме: Документальное оформление

безналичных расчетов

предприятиях

Методические рекомендации.

Доклад — один из видов устного выступления, содержащее публичное развёрнутое,

глубокое изложение определённой темы.

Различают следующие виды докладов: научный доклад и учебный доклад. К учебным

докладам относятся школьные доклады, студенческие доклады и любые другие доклады,

подготавливаемые учащимися высших и средних учебных заведений по заданию

преподавателя.

Научный доклад. Готовится научными работниками для представления своих

результатов на научной конференции, научном семинаре и др. Тезисы доклада,

представленного на конференции, в обязательном порядке публикуются в сборнике тезисов

докладов этой конференции. Кроме этого, возможна публикация статьи, написанной автором

по материалам сделанного доклада, в сборнике трудов конференции.

Учебный доклад. Готовится учащимися высших и средних учебных заведений. Как

правило, преподаватель формирует темы докладов на основе учебного материала, который не

рассказывается на лекциях и семинарских занятиях, а выносится на самостоятельное изучение

учащимися. Таким образом, заслушивание докладов, сделанных учащимися, позволяет

преподавателю не только успешно дополнить лекционный материал, но и оценить умение

учащихся самостоятельно работать с учебной литературой и научными текстами. Учащийся в

ходе подготовки доклада на тему (ту или иную) приобретает новые знания, формирует

важные научноисследовательские умения, осваивает методы научного познания,

совершенствует навыки публичного выступления.

Требования к докладу

Подготовка доклада требует серьёзной исследовательской работы, которая должна

включать в себя следующие этапы. 1. Изучение наиболее важных и актуальных научных работ и научных текстов (например,

книг, статей, диссертаций и других научных исследований) по теме доклада (в случае

учебного доклада перечень, как правило, определяется преподавателем).

2. Анализ изученного материала с выделением наиболее значимых с точки зрения

раскрытия темы доклада фактов, мнений и научных положений.

3. Обобщение изученного материала и логическое построение материала доклада в форме

развёрнутого плана.

4. Написание текста доклада в соответствии с требованиями научного стиля.

Структура доклада

Структура доклада, как правило, индивидуальна и зависит от особенностей научной

работы и темы доклада, однако традиционно включает в себя три части.

Вступление. Формулируется тема доклада, определяется место рассматриваемой

проблематики среди других научных проблем и подходов, даётся краткий обзор источников,

на материале которых раскрывается тема и др.

Основная часть. Излагается основной материал в форме связного, последовательного,

доказательного повествования, лишённого ненужных отступлений и повторений.

Заключение. Подводятся итоги, формулируются выводы, подчёркивается значение

рассмотренной проблемы и др.

Правила оформления доклада

Формат – rtf, doc, (odt)

Текст доклада должен быть подготовлен с использованием шрифта Times New Roman.

Объем доклада не должен превышать 5 страниц A4 (210 мм x 297 мм, левое поле 21 мм,

верхнее поле 20 мм, правое поле 21 мм, нижнее поле 20 мм), включая рисунки, таблицы,

ссылки и аннотацию на английском языке.

Название доклада – размер шрифта 16 пт, полужирный, заглавные буквы, выравнивание

по центру, одинарный интервал.

Авторы – размер шрифта 14 пт, одинарный интервал. Инициалы авторов располагаются

перед фамилиями и отделяются от фамилий пробелом.

Список организаций – размер шрифта 12 пт, курсив, одинарный интервал, с точкой

запятой между названиями организаций. Если авторы представляют различные организации,

то эти организации должны быть пронумерованы с расположением номеров организаций в

виде верхних индексов после имен авторов в списке авторов и также в виде верхних индексов

перед названиями организаций в списке организаций.

Email адреса докладчиков должны следовать за списком организаций на отдельной

строке. Размер шрифта 12 пт, одинарный интервал.

Текст доклада набирается шрифтом, размером 14 пт, с одинарным интервалом.

Формулы верстаются с помощью Equation Editor (Math Type). Размер шрифта 14 пт.

Список литературы (12 пт) нумеруется, и номера ссылок приводятся в тексте тезиса в

квадратных скобках. Инициалы автора в списке литературы должны следовать перед

фамилией без пробелов между ними.

Аннотация доклада на русском языке – на отдельной странице. Размер шрифта 12 пт,

одинарный интервал. (пример представлен в приложении А)

Рекомендуемая литература:

1. Астахов В.П. Бухгалтерский учет в торговле/В.П.Астахов.Изд. 2е, перераб. и доп. –

Ростов п/Д:Феникс, 2011410 с.

2. Богаченко В.М. Бухгалтерский учет: учебник/В.М.Богаченко, Н.А. Кириллова. –Изд.

17е, перераб. и доп. –Ростов п/Д:Феникс, 2013510 с. 3. Сигидов Ю.И. Теория бухгалтерского учета: учебное пособие/Ю.И.Сигидов, А.И.

Трубилин –М.:Рид Группп,2011. – 464 с

Метод контроля самостоятельной работы: проведение семинаров

Тема 2.2. Учет основных средств

Задание для самостоятельной работы:

Задание 1. На предприятии начисляется амортизация линейный способ на основное средство

стоимостью 5800 000 рублей, сроком полезного использования 5 лет. Произведите расчет

амортизационных отчислений и заполните таблицу 16. Отразите на счетах бухгалтерского учета.

Таблица 16. Расчет амортизационных отчислений. (в рублях)

Год

эксплуатации

Полная

первоначальная

стоимость объекта

Сумма

исчисленной

амортизации

Сумма

накопленной

амортизация

Остаточная

стоимость

объекта

Задание 2. На предприятии начисляется ускоренная амортизация (коэфффициент ускорения

1.8) способом уменьшаемого остатка на основное средство стоимостью 9540 000 рублей, сроком

полезного использования 6 лет. Произведите расчет амортизационных отчислений и заполните таблицу

17. Отразите на счетах бухгалтерского учета.

Таблица 17. Расчет амортизационных отчислений. (в рублях)

Год

эксплуатации

Полная

первоначальная

стоимость объекта

Сумма

исчисленной

амортизации

Сумма

накопленной

амортизация

Остаточная

стоимость

объекта

Задание 3. На предприятии начисляется амортизация по сумме чисел лет на основное средство

стоимостью 1250 000 рублей, сроком полезного использования 5 лет. Произведите расчет

амортизационных отчислений и заполните таблицу 18. Отразите на счетах бухгалтерского учета.

Таблица 18. Расчет амортизационных отчислений. (в рублях)

Год

эксплуатации

Полная

первоначальная

стоимость объекта

Сумма

исчисленной

амортизации

Сумма

накопленной

амортизация

Остаточная

стоимость

объекта Задание 4. На предприятии начисляется амортизация способом списания стоимости

пропорционально объему выпущенной продукции, произведенных работ на основное средство

стоимостью 6800 000 рублей, сроком полезного использования 4 лет. Объем выпуска продукции за 4

года составляет 1900 000 рублей. Планируется произвести за первый год эксплуатации объекта

продукции на сумму 250 000 рублей, за второй год эксплуатации 360 000 рублей, за третий год 480 000

рублей и за четвертый год эксплуатации – 810 000 рублей. Произведите расчет амортизационных

отчислений и заполните таблицу 19. Отразите на счетах бухгалтерского учета.

Таблица 19. Расчет амортизационных отчислений. (в рублях)

Год

эксплуатации

Полная

первоначальная

стоимость объекта

Сумма

исчисленной

амортизации

Сумма

накопленной

амортизация

Остаточная

стоимость

объекта

Задание 5. Предприятие ООО «Дорожник» купило объект основного средство(снегоуборочная

машина) сроком полезного использования 6 лет, полная первоначальная стоимость объекта

780 000 рублей. Данный объект планируется использовать в течении зимнего сезона времени

(4 месяца для данной широты). Исчислите аммортизационные отчисления, заполните таблицу

20. Отразите на счетах бухгалтерского учета.

Таблица 20. Расчет амортизационных отчислений. (в рублях)

Год

эксплуатации

Полная

первоначальная

стоимость объекта

Сумма

исчисленной

амортизации

Сумма

накопленной

амортизация

Остаточная

стоимость

объекта

Предприятие сферы услуг располагает следующими основными средствами,

Задание 6.

находящимися в отделе "Бухгалтерия". Эти основные средства были приобретены в прошлом

году, и по ним уже начислялась амортизация в течение одного месяца. Необходимо

сформировать бухгалтерские проводки на счетах бухгалтерского учета, согласно списку

хозяйственных операций, приведенному ниже, произошедших за первые три месяца текущего

года.

Таблица 21. Список имеющихся основных средств у предприятия

Основное

средство

Амортизационная

Срок полезного

группа

использования по группе

Первоначальная стоимость

основных средств (руб.)

Сейф

Принтер

Ксерокс

Компьютер

Итого

Хозяйственные операции, произошедшие за три первых месяца текущего года:

4

3

3

3

22 000

24 000

26 000

28 000

100 000

(лет)

57

35

35

35 • Начислена амортизация основных средств за январь

• В январе текущего года приобретен сканер для отдела "Бухгалтерия" стоимостью 35 400

руб., в т.ч. НДС.

• В январе текущего года веден в эксплуатацию сканер, приобретенный в п.2.

• Оплачена поставщику стоимость сканера, приобретенного в п.2.

• Списан НДС в погашение задолженности бюджету за приобретенный в п.2 сканер

• В феврале текущего года получен безвозмездно факс, оценочная стоимость которого 21

000 руб.

• В феврале текущего года веден в эксплуатацию факс, полученный безвозмездно в п.6.

• Начислена амортизация основных средств за февраль

• В феврале текущего года продан имеющийся у организации ксерокс. Стоимость продажи

29 500 руб., в т.ч. НДС.

• На расчетный счет поступили денежные средства от покупателя ксерокса.

• Начислена амортизация основных средств за март

• Включена в состав прочих доходов часть стоимости безвозмездно полученного факса за

март

Задание 7.Доклад по теме: Способы начисления амортизации основных средств, особенности

исчисления.

Рекомендуемая литература:

1. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ СРЕДСТВ"

ПБУ 6/01 (в ред. Приказов Минфина РФ от 18.05.2002 N 45н,

от 12.12.2005 N 147н, от 18.09.2006 N 116н, от 27.11.2006 N 156н, от 25.10.2010 N 132н,

от 24.12.2010 N 186н)

2. Астахов В.П. Бухгалтерский учет в торговле/В.П.Астахов.Изд. 2е, перераб. и доп. –

Ростов п/Д:Феникс, 2011410 с.

3. Богаченко В.М. Бухгалтерский учет: учебник/В.М.Богаченко, Н.А. Кириллова. –Изд. 17

е, перераб. и доп. –Ростов п/Д:Феникс, 2013510 с.

4. Тумасян Р.З. Бухгалтерский учет: учеб.практ. Рпособие/Р.З. Тумасян – 10е изд., стер.

М.:Издательство «ОМЕГАЛ», 2012 823 с

Метод контроля самостоятельной работы: проведение семинаров

Тема 2.3. Учет нематериальных активов

Задание для самостоятельной работы:

Задание 1. ООО «Бегунов и Ко» приобрело оборудование, требующее монтажа и отладки.

Специализированная организация в том же месяце его смонтировала, установила, после чего

оборудование было введено в эксплуатацию. Стоимость объекта составила 2500 000 рублей, в

том числе НДС 18%. Оплата услуг специализированной организации — 48 000 рублей, в том

числе НДС – 18%. Стоимость программного обеспечения на данный объект 48 000 рублей

(без НДС). Составить бухгалтерские записи, рассчитайте амортизационные отчисления по

объекту основного средства и нематериальному активу решение представьте табличным

способом.

Задание 2. Компания создает собственный сайт. За разработку структуры, дизайн и

написание программы для него она оплатила сторонней организации 80900 рублей (в том

числе НДС 18%.). За регистрацию исключительных прав на программу потрачено 25400

рублей. Стоимость доменного имени составила 2460 рублей (в том числе НДС 18%.). Оплата за годовой хостинг — 8200 рублей (в том числе НДС — 342 руб.). Составить бухгалтерские

записи, оформите журнал операций.

Задание 3 (на повторение). ООО «ТЕХНОМИР» в марте 2016 г. продало служебный

автомобиль за 870 000 рублей., в том числе НДС 18%. Его остаточная стоимость составляет

243 800 рублей. При снятии автомобиля с учета в ГИБДД было уплачено 2400 рублей.

Автомобиль был приобретен в марте 2001 г. за 2500 000 руб. Срок полезного использования

автомобиля — 20 лет, амортизация начислялась линейным способом. Составить

бухгалтерские записи и отразите в журнале операций.

Задание 4. Первоначальная стоимость сверлильного оборудования 1200 000 руб.

Экономический отдел ООО «Радуга» рассчитал, что оборудование должно быть полностью

амортизировано, когда на нем будет выпущено 7900000 единиц продукции.

В первый год эксплуатации оборудования фактический выпуск продукции составил 600

000 единиц продукции

Рассчитаите амортизацию способом списания стоимости пропорционально объему продукции,

составьте бухгалтерские записи.

Задание 5. Изучение ПБУ 14/7

Методические рекомендации.

Изучение ПБУ представляет работу с большими электронными документами, поэтому

логичнее представлять такую работу в виде электронных конспектов или эссе.

Особенности электронного конспектирования и требования к конспекту

Важнейшей разновидностью аналитикосинтетической переработки документов является

конспектирование письменных источников информации, в том числе в их электронном

варианте. В современном потоке научнотехнической информации доля этих источников

неуклонно возрастает, и обработка их имеет свои специфические особенности по сравнению с

традиционными способами конспектирования:

а) ручное конспектирование предполагает широкое использование перефразирований,

поскольку оно ориентировано прежде всего на запись смысла, а не текста (речи); в случае

машинного конспектирования необходимые фрагменты текста извлекаются из документа

практически без изменения, иногда с небольшими сокращениями. Задача перефразирования

возникает, как правило, лишь на этапе подготовки извлечений из текста первичного

документа;

б) в случае ручного конспектирования острой является также проблема лексического

свертывания (краткого, условного написания отдельных слов, словосочетаний, применения

аббревиатур, удаления неключевых слов и пр.). Все это делается, чтобы сэкономить время и

«площади» при написании конспекта.

При машинном конспектировании такой параметр, как время, отпадает, нет

необходимости и в применении сокращений, так как дальнейшее использование конспекта

для подготовки документа требует как раз именно максимальной точности в передаче

данных, извлеченных из источника свертывания.

Компьютерное конспектирование научнотехнических текстов является частью более

широкой и чрезвычайно важной проблемы проблемы моделирования процессов понимания,

алгоритмизации обработки сообщений (текстов) применение маркеров для цветовой

разметки текста, ключевых слов и др. На этапе создания массива первичных документов необходимо четко сформулировать

тему (название) подготавливаемого первичного документа (в нашем случае обзора) и

определить цель документа, на какие вопросы он должен ответить (какие вопросы должны

быть освещены, чтобы достичь поставленной цели). Формулируя ответы на эти вопросы, мы

получим предварительное оглавление (содержание, структуру) документа. Предварительное

потому, что в ходе изучения литературы оглавление может быть достаточно существенно

«деформировано»: одни разделы разукрупнены, другие вообще изъяты. После

формулирования темы и разделов следует разметить их цифровой или буквенноцифровой

индикацией (например, А.1.1...Б.2.3. и т.д.). Это нужно для того, чтобы в процессе поиска и

сбора литературы, а затем в ходе выделения из конспектируемых источников фрагментов

жестко «привязать» их к тем или иным пунктам оглавления. Подобный прием впоследствии

значительно облегчает ориентацию в собранном материале.

На основании заглавия, оглавления и названий разделов будущего документа

формулируются поисковые образы запросов (или серии поисковых предписаний, уточняющих

и раскрывающих их).

Следующая операция составление перечня поисковых машин и поисковых каталогов (к

примеру: Яндекс, Рамблер, Апорт, Google, Altavista, WiseNut, Weblist.ru, Yahoo, Excite, Lycos

и др.), а также электронных версий реферативных журналов на лазерных дисках, в которых

вы собираетесь осуществлять поиски.

При обращении к источникам первичной информации во время подготовки к

электронному конспектированию книг или подготовки научно исследовательской работы

(курсового проектирования) следует иметь в виду, что возможны два варианта поиска:

а) поиск информации (данных, решений), которая отвечает требованиям разработчика и

которая потенциально может присутствовать в документальном потоке. В этом случае

возможно обращение только к ресурсам Интернета, и такую информацию в принципе можно

обнаружить даже при первом поиске;

б) поиск информации, которая заведомо отсутствует в потоке, и получение ее

является целью научноисследовательской работы (в рамках СНО, проекта). Здесь требуется

проведение «тотального» поиска с целью воссоздания полной картины состояния проблемы и

всех возможных подходов к ее решению. Возможностей Интернета в силу значительной

выборочности комплектования его поисковых машин и каталогов чаще всего не хватает, и

потому обращение к электронным версиям реферативных журналов весьма желательно. В том

или ином случае признанные важными источники отбираются и направляются в специально

выделенную для них папку.

Иногда в состав поискового образа запроса включают так называемые фрагментивные

маркеры, чтобы определить не только тему, но и аспект рассмотрения темы. Это такие слова,

как Изготовление, Измерение, Инструменты, Испытание, Конструирование, Методика,

Оценка, Расчет, Свойства, Схема и др. Их можно иметь в качестве постоянного списка на

одном из файлов и включать в поисковый образ запроса в качестве «простых» ключевых слов.

Полученная в результате конспектирования первичных документов совокупность

конспектов располагается в соответствии с первоначально сформированным оглавлением

(согласно индексам) и подвергается анализу с точки зрения соответствия полученной

информации цели подготавливаемого документа, а также необходимому литературному (в том числе стилистическому) редактированию с включением в этот процесс собственной

информации.

Для обычного (ручного) конспектирования следует помнить:

1. Основа конспекта тезис.

2. Способ записи должен обеспечивать высокую скорость конспектирования.

3. Нужны формы записи (разборчивость написания), ориентированные на быстрое

чтение.

4. Конспект должен облегчить запоминание текста, поэтому приемы записи должны

этому способствовать (подчеркивание главной мысли, выделение другим цветом,

схематичная запись в форме графика или таблицы).

5. Конспект это запись смысла, а не запись текста. Важной составляющей

семантического свертывания при конспектировании является перефразирование, но он

требует полного понимания речи.

Перефразирование это прием записи смысла, а не текста.

6. Не увлекайтесь пересказом.

7. Необходимо указывать библиографическое описание конспектируемого источника

это позволит в дальнейшем внести конспектируемый источник в список литературы (см.

рекомендации по библиографическому описанию).

8. Возможно в конспекте использование цитат, которые заключаются в кавычки, при

этом рекомендуется на полях указать страницу, на которой находится изречение автора.

Например, имеем следующий текст: «Любая деятельность протекает более

эффективно и дает качественные результаты, если при этом у личности имеются

сильные, яркие, глубокие мотивы, вызывающие желание действовать активно, с полной

отдачей сил, преодолевать неизбежные затруднения, неблагоприятные условия и другие

обстоятельства, настойчиво продвигаясь к намеченной цели».

Сформулируем эту запись более короткой фразой: «Положительные мотивы

улучшают результаты деятельности».

Итак, конспектирование это свертывание текста, в процессе которого не просто

отбрасывается ненужная (маловажная) информация, но сохраняется, переосмысливается,

свертывается все то, что позволяет через определенный промежуток времени автору

конспекта развернуть до необходимых рамок конспектируемый текст без существенной

потери информации. При этом используются сокращения слов, аббревиатуры, опорные слова,

ключевые слова, формулировки отдельных положений, формулы, таблицы, схемы,

позволяющие развернуть содержание конспектируемого текста.

Конспект это индивидуальный труд, поскольку у каждого автора выработалась своя

собственная система оформления конспекта, сокращения слов и т.д.

Общие рекомендации по составлению конспекта

1. Определите цель составления конспекта.

2. Читая изучаемый материал в электронном виде в первый раз, разделите его на основные

смысловые части, выделите главные мысли, сформулируйте выводы.

3. Если составляете план конспект, сформулируйте названия пунктов и определите

информацию, которую следует включить в планконспект для раскрытия пунктов плана. 4. Наиболее существенные положения изучаемого материала (тезисы) последовательно и

кратко излагайте своими словами или приводите в виде цитат.

5. Включайте в конспект не только основные положения, но и обосновывающие их выводы,

конкретные факты и примеры (без подробного описания).

6. Составляя конспект, записывайте отдельные слова сокращённо, выписывайте только

ключевые слова, делайте ссылки на страницы конспектируемой работы, применяйте

условные обозначения.

7. Чтобы форма конспекта отражала его содержание, располагайте абзацы «ступеньками»,

подобно пунктам и подпунктам плана, применяйте разнообразные способы

подчеркивания, используйте карандаши и ручки разного цвета.

8. Отмечайте непонятные места, новые слова, имена, даты.

9. Наведите справки о лицах, событиях, упомянутых в тексте. При записи не забудьте

вынести справочные данные на поля.

При конспектировании надо стараться выразить авторскую мысль своими словами.

Стремитесь к тому, чтобы один абзац авторского текста был передан при конспектировании

одним, максимум двумя предложениями

Рекомендуемая литература:

1. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ НЕМАТЕРИАЛЬНЫХ

АКТИВОВ" (ПБУ 14/2007) (в ред. Приказов Минфина РФ от 25.10.2010 N 132н, от

24.12.2010 N 186н)Астахов В.П. Бухгалтерский учет в торговле/В.П.Астахов.Изд. 2е,

перераб. и доп. –Ростов п/Д:Феникс, 2011410 с.

2. Богаченко В.М. Бухгалтерский учет: учебник/В.М.Богаченко, Н.А. Кириллова. –Изд.

17е, перераб. и доп. –Ростов п/Д:Феникс, 2013510 с.

3. Тумасян Р.З. Бухгалтерский учет: учеб.практ. Рпособие/Р.З. Тумасян – 10е изд.,

стер.М.:Издательство «ОМЕГАЛ», 2012 823 с

Метод контроля самостоятельной работы: проведение устного опроса

Тема 2.4. Учет материальнопроизводственных запасов

Задание для самостоятельной работы:

Задание 1. В соответствии с учетной политикой в организации материалы учитываются по

учетным ценам. На 01.04.2016 г. остатки по счетам организации составляли: счет 10

«Материалы» — 89 020 рублей; счет 16 «Отклонение в стоимости материальных ценностей»

— 5200 рублей. В течение апреля в организацию поступили материалы от поставщиков на

сумму 254 280 рублей (в том числе НДС -18%), стоимость услуг посреднической фирмы при

приобретении материалов составила 1650 рублей (в том числе НДС18%), расходы по

доставке материалов собственным транспортом — 800 рублей (без НДС). На общехозяй

ственные цели было списано материалов по учетным ценам на сумму 78 000 руб. Отразить

операции в учете, определить и списать отклонение.

Задание 2. Организация ООО «Строитель» приобрела кирпич марки М150 для выполнения

ремонтных работ. Его покупали тремя партиями по 10 000 штук в каждой партии. Первая

партия приобретена 10 января по цене 42 000 руб. (без НДС). Вторая — 3 февраля по цене 42

600 руб. (без НДС). Третья — 26 февраля по цене 51 167 руб. (без НДС). На выполнение ремонтных работ было списано 25 000 шт. кирпича. Работы выполнялись в марте. Определить

стоимость кирпича, которую бухгалтер должен списать на себестоимость ремонтных работ

методом ФИФО. Отразите операции в бухгалтерском учете.

Задание 3. Оформление доклада по теме: Учет тары. Классификация тары.

Рекомендуемая литература:

1. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ МАТЕРИАЛЬНО

ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ" ПБУ 5/01 (в ред. Приказов Минфина РФ от

27.11.2006 N 156н, от 26.03.2007 N 26н, от 25.10.2010 N 132н)

2. Бабаев Ю.А., Петров А.М. Бухгалтерский учет в торговле и общественном питании:

Учеб. Пособие. – М: Вузовский учебник:ИНФРАМ,2015. 352 С

Метод контроля самостоятельной работы: проведение письменного опроса

Тема 2.5. Учет затрат на оплату труда и расчетов с персоналом

Задание для самостоятельной работы:

Задание 1.На предприятии работают следующие сотрудники: Астахова О.Н., Петрова К.В.,

Симонова В.Г., Феоктистова Л.К., Митина В.А., Дьякова А.С., Смирнова Р.О., Жогина Е.В.,

Ефремова Т.Р., Новикова Т.Б., Иванова П.Т., Фоменко В.А. Работницы работают посменно:

1я смена работает с 8 00 до 1700 с перерывом на обед в 1 час с 1300 до 1400; 2 смена

работает с 1700 до 2 00 с перерывом на обед с 2000 до 2100, 3 я смена работает с 200 до

800. Работники работают в трех бригадах:

1 бригада: Астахова О.Н., Петрова К.В., Симонова В.Г., Феоктистова Л.К.

2 бригада: Митина В.А., Дьякова А.С., Смирнова Р.О., Жогина Е.В

3 бригада: Ефремова Т.Р., Новикова Т.Б., Иванова П.Т., Фоменко В.А

Рассмотрим работу бригад: 1 бригада работает в день 1 сентября; 2 бригада работает во

вторую смену, 3 бригада работает в 3 смену,

1 бригада выходит 2 сентября в третью смену, 2 бригада выходит в 1 смену, 3 бригада

3 сентября 1 бригада выходит на отгул, 2 бригада выходит в 3 смену, 3 бригада выходит в

отдыхает;

ночь или в день.

Составьте график работы бригад и расчитайте заработную плату сотрудников за текущий

месяц при условии что заработная плата бригадира за полный рабочий день составляет 1100

рублей, повара – 1200 рублей за день, остальные работники кухни получают за полный

рабочий день 800 рублей.

Задание 2. Сотрудник компании ЗАО «Страховщие» бухгалтер Митина Ирина Вячеславовна

предоставила лист нетрудоспоссобности № 3789 на 14 календарных дней с 01.09.2016 по

14.09.2016, стаж работы сотрудника в компании 5 лет, а страховой стаж 6 лет 8 месяцев.

Суммарный доход за последние два года составляет – 900 000 рублей. Рассчитайте пособие

по нетрудоспособности. Расчет оформите в представленной форме.

Дополнительная информация к заданию:

ИНН сотрудника 6725458989 СНИЛС 067010904 62 Табельный номер 24

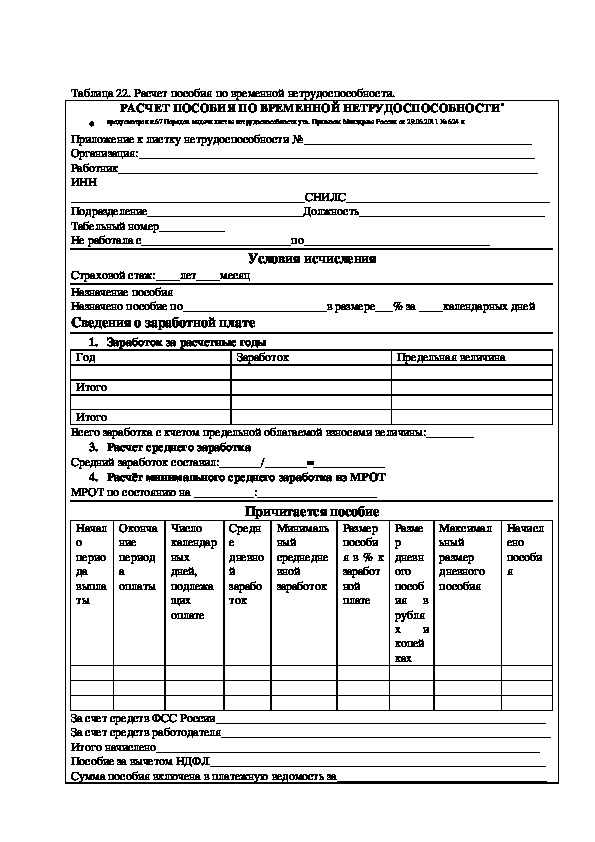

Главный бухгалтер Морозова Наталья Константиновна Таблица 22. Расчет пособия по временной нетрудоспособности.

РАСЧЕТ ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ*

предусмотрен п.67 Порядок выдачи листка нетрудоспособности утв. Приказом Минздрава России от 29.06.2011 № 624 н

Приложение к листку нетрудоспособности №______________________________________

Организация:__________________________________________________________________

Работник______________________________________________________________________

ИНН

_______________________________________СНИЛС__________________________________

Подразделение__________________________Должность_______________________________

Табельный номер___________

Не работала с_________________________по_______________________________

Условия исчисления

Страховой стаж:____лет____месяц

Назначение пособия

Назначено пособие по________________________в размере___% за ____календарных дней

Сведения о заработной плате

1. Заработок за расчетные годы

Год

Итого

Заработок

Предельная величина

Итого

Всего заработка с кчетом предельной облагаемой взносами величины:________

3. Расчет среднего заработка

Средний заработок составил:_______/_______=____________

4. Расчёт минимального среднего заработка из МРОТ

МРОТ по состоянию на __________:____________________

Причитается пособие

Размер

пособи

я в % к

заработ

ной

плате

Минималь

ный

среднедне

вной

заработок

Средн

е

дневно

й

зарабо

ток

Оконча

ние

период

а

оплаты

Начал

о

перио

да

выпла

ты

Число

календар

ных

дней,

подлежа

щих

оплате

Максимал

ьный

размер

дневного

пособия

Начисл

ено

пособи

я

Разме

р

дневн

ого

пособ

ия в

рубля

х и

копей

ках

За счет средств ФСС России_______________________________________________________

За счет средств работодателя_______________________________________________________

Итого начислено________________________________________________________________

Пособие за вычетом НДФЛ________________________________________________________

Сумма пособия включена в платежную ведомость за___________________________________ Подпись главного (старшего) бухгалтера__________/___________ «____»________2016 год

Задание 3. Сотрудник компании ООО «Альянс» коммерческий директор Романова Анна

Владимировна предоставила лист нетрудоспоссобности № 2995 на 18 календарных дней с

02.08.2016 по 19.08.2016, стаж работы сотрудника в компании 6 лет 4 месяца, а страховой

стаж 12 лет 8 месяцев. Суммарный доход за последние два года составляет – 2 900 000

рублей. Рассчитайте пособие по нетрудоспособности работника. Расчет оформите в

утвержденной форме.

Дополнительная информация к заданию:

ИНН сотрудника 67558284710 СНИЛС 067010502 41 Табельный номер 18

Главный бухгалтер Ивашкова Марина Владимировна

Задание 4. Сотрудник компании ООО «ЖИТОМИР» продавец Ильина Яна Николаевна

предоставила лист нетрудоспоссобности по уходу за ребенком до семи лет № 41205 на 14

календарных дней с 03.10.2016 по 17.10.2016, стаж работы сотрудника в компании 2 лет 1

месяц, а страховой стаж 3 года 8 месяцев. Суммарный доход за последние два года

составляет – 280 450 рублей. Рассчитайте пособие по нетрудоспособности при учете чтоо

больничный в текущем году по уходу за ребенком сотрудник уже предоставляла в общей

сложности на 48 календарных дня. Расчет оформите в утвержденной форме.

Дополнительная информация к заданию: ИНН сотрудника 67025891422 СНИЛС 067011862 12 Табельный номер 51

Главный бухгалтер Решетова Оксана Викторовна

Задание 5. Столяр ПО «Решение» Круглов Сергей Николаевич болел с 22 по 30 апреля теку

щего года и представил в бухгалтерию лист о временной нетрудоспособности № 25052.

Общий трудовой стаж Круглова С.Н. три года, из них в ПО «Решение» он работаете 1 января

предыдущего года. До этого он работал только в ООО «Стройдепо».Сумма выплат, на

которые начислялись страховые взносы в ФСС в прошлом году ПО «Решение», составила:

заработная плата в сумме 120 000 руб.;

премия за производственные показатели — 22 000 руб. Справку о выплатах за период

работы в ООО «Стройдепо» за другой расчетный год Круглов С.Н. не представил.

Рассчитайте пособие по временной нетрудоспособности по утвержденной форме, составьте

бухгалтерские записи.

Задание 6. ООО «Сафоновский хлебокомбинат» начислило своим работникам заработную

плату за октябрь отчетного года в общей сумме 890 000 рублей. В организации заработная

плата выдается пятого числа каждого месяца. Указанного числа фирма перечислила взносы в

ПФР, ФСС, ФФОМС.

В связи с недостаточностью денежных средств было принято решение в счет погашения