МЕТОДЫ ДИАГНОСТИКИ БАНКРОТСТВА

Актуальность проблемы кризисного состояния или несостоятельности предприятия вызвала к жизни научные исследования в этой области. Задача заключается в том, чтобы спрогнозировать поведение предприятия на краткосрочный период (три – пять лет) или же на более длительную перспективу. Поскольку прогноз – это всегда вероятность величина, то необходимо определять и точность прогноза, например будет ли процветать предприятия или обанкротится в течения ближайших пяти лет с вероятностью 80% или только 60%. Чем более точны прогнозы, тем вероятность будет выше и в конечном счете приблизится к единице или к 100%.

Количество оценки и принимаемого на базе решения зависит от двух обстоятельств:

- количества рассматриваемых показателей;

- объема поведенной аналитической работы.

При проведении процедуры оценки необходимо решать будет ли она основана на использовании одного критерия либо будет решаться многокритериальная задача. Ориентация на один критерий не всегда оправдана на практике. Но использование многокритериальной системы оценки также имеет свои минусы. Гораздо легче принять решения в условиях однокритериальной задачи, чем многокритериальной. В любом случае каждое прогнозное решение подобного рода является субъективным.

Также необходимо помнить, что пороговые значения частных критериев и весовые значения коэффициентов для повышения информативности проводимого анализа должны быть обоснованы. Различные показатели дают разностороннюю характеристику предприятия и отвечают интересам. Поэтому перед проведением расчета того или иного показателя для получения более объективной оценки необходимо учитывать финансово – экономическое состояние контрагента.

В настоящее время как в отечественной, так и в зарубежной теории и практике существуют различные методы прогнозирования несостоятельности и банкротства предприятий:

- метод дискриминантного анализа;

- метод нечетких множеств;

- метод нейтронных сетей и другие.

Оценка вероятности банкротства – неотъемлемая часть деятельности по кредитному анализу заемщика. Существуют общепризнанные методы прогнозирования банкротства предприятия:

- качественный – исходит из анализа имеющихся данных по уже обанкротившимся компаниям и сравнивает их с данными компании, в сторону которой имеются предположения о предстоящем банкротстве;

- количественный – оценка финансовых данных организации и оперирование перечнем коэффициентов.

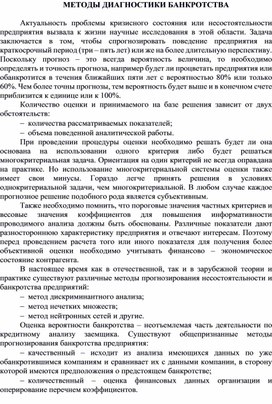

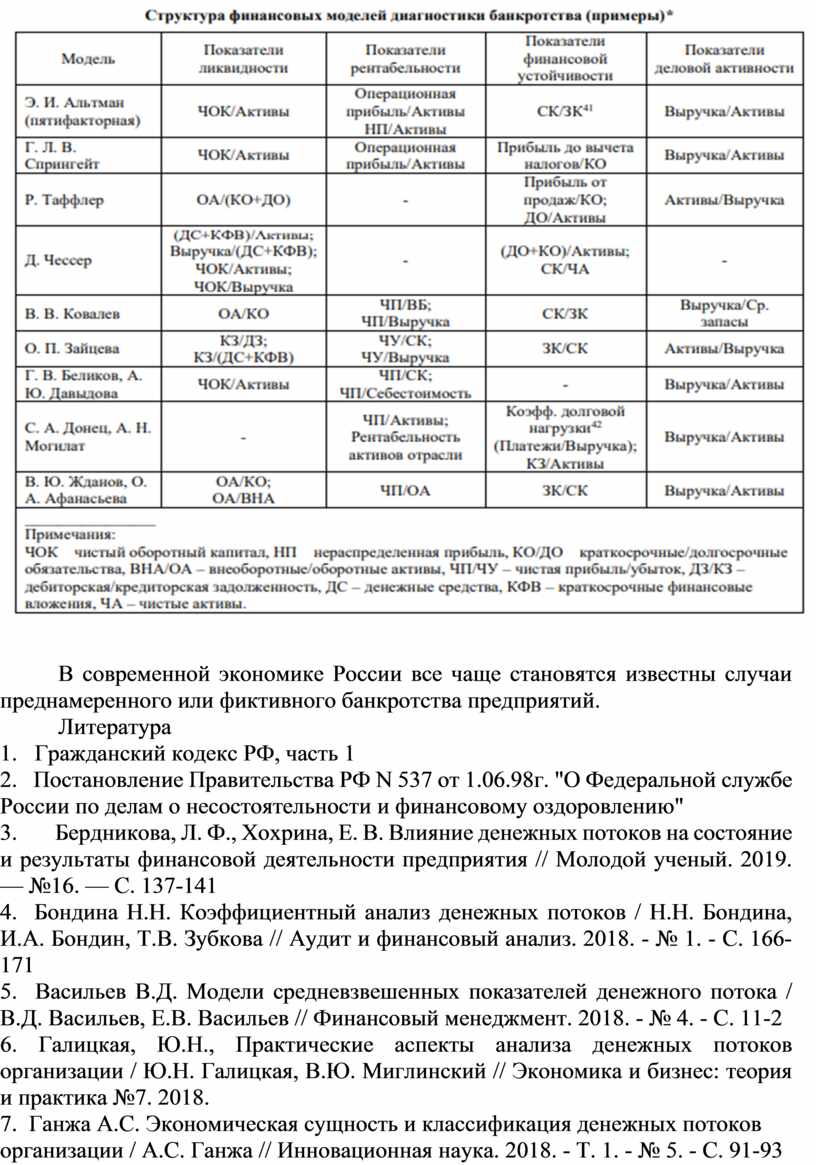

Приведем самые популярные модели прогнозирования банкротства предприятия при использовании качественного метода:

1. Двухфакторная модель Альтмана – крайне проста, не требует наличия огромного количества информации. Разрабатывалась на основе анализа 19-ти американских компаний. В основе лежит учет возможности прекращения финансирования компании;

2. Пятифакторная модель Альтмана – применяется для акционерных компаний. Точна на 95-97 %

3. Четырехфакторная модель Таффлера – очередная модель для ПАО. Коэффициенты данной модели дают четкую картину о возможности несостоятельности в будущем и финансовом состоянии в настоящем;

4. Четырехфакторная модель Спрингейта – основана на модели Альтмана. Из 19 показателей берутся 4, которым присваивается свой «вес» в итоговом прогнозе;

5. Модель несостоятельности Чессера – выведена на основе изучения 37 успешных и 37 неуспешных фактов финансирования компаний. В трех из четырех случаев точно определяет вероятность выплаты долговых обязательств;

6. Система показателей Бивера – не использует интегральные показатели и не учитывает вес коэффициентов, но дает не менее точные прогнозы.

Прогнозирование возможного банкротства предприятия – стандартная практика, используемая кредиторами с целью обезопасить свои вложения.

Для диагностики вероятности банкротства используется несколько методов, которые основанны на применении:

1) анализа обширной системы критериев и признаков;

2) ограниченного круга показателей;

3) интегральных показателей, рассчитанных с помощью:

- скоринговых моделей;

- многомерного рейтингового анализа;

- мультипликативного дискриминантного анализа.

При использовании первого метода признаки банкротства в соответствии с рекомендациями Комитета по обобщению практики аудирования (Великобритания) обычно делят на две группы.

Первая группа – это показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

- повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

- наличие хронически просроченной кредиторской и дебиторской задолженности;

- низкие значения коэффициентов ликвидности и тенденции к их снижению;

- увеличение до опасных пределов доли заемного капитала в общей его сумме;

- дефицит собственного оборотного капитала;

- систематическое увеличение продолжительности оборота капитала;

- наличие сверхнормативных запасов сырья и готовой продукции;

- использование новых источников финансовых ресурсов на невыгодных условиях;

- неблагоприятные изменения в портфеле заказов;

- снижение производственного потенциала и т.д.

Вторая группа – это показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер:

- чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

- потеря ключевых контрагентов;

- недооценка обновления техники и технологии;

- потеря опытных сотрудников аппарата управления;

- вынужденные простои, неритмичная работа;

- недостаточность капитальных вложений и т.д.

К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам – высокую степень сложности принятия решения в условиях многокритериальной задачи, субъективность прогнозного решения.

Горизонтальный и вертикальный анализ диагностики банкротства:

Активы всегда нужно рассматривать в процессе динамики, их объем и структура изменяются по мере деятельности организации. Для того, чтобы определить качественные изменения в средствах и их источниках, а также проследить динамику этих изменений, разработаны методы диагностирования: вертикальный и горизонтальный.

С появлением института банкротства и необходимостью составлять прогнозы о финансовой несостоятельность предприятия, появилась потребность в методических указаниях по проведению финансово-аналитических операций.

В 1994 году были утверждены Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. На сегодняшний день неудовлетворительная структура баланса не имеет юридических последствий. Критерий несостоятельности организации – платежеспособность. Но проведение анализа структуры баланса приносит пользу предприятиям, так как позволяет дать оценку ситуации.

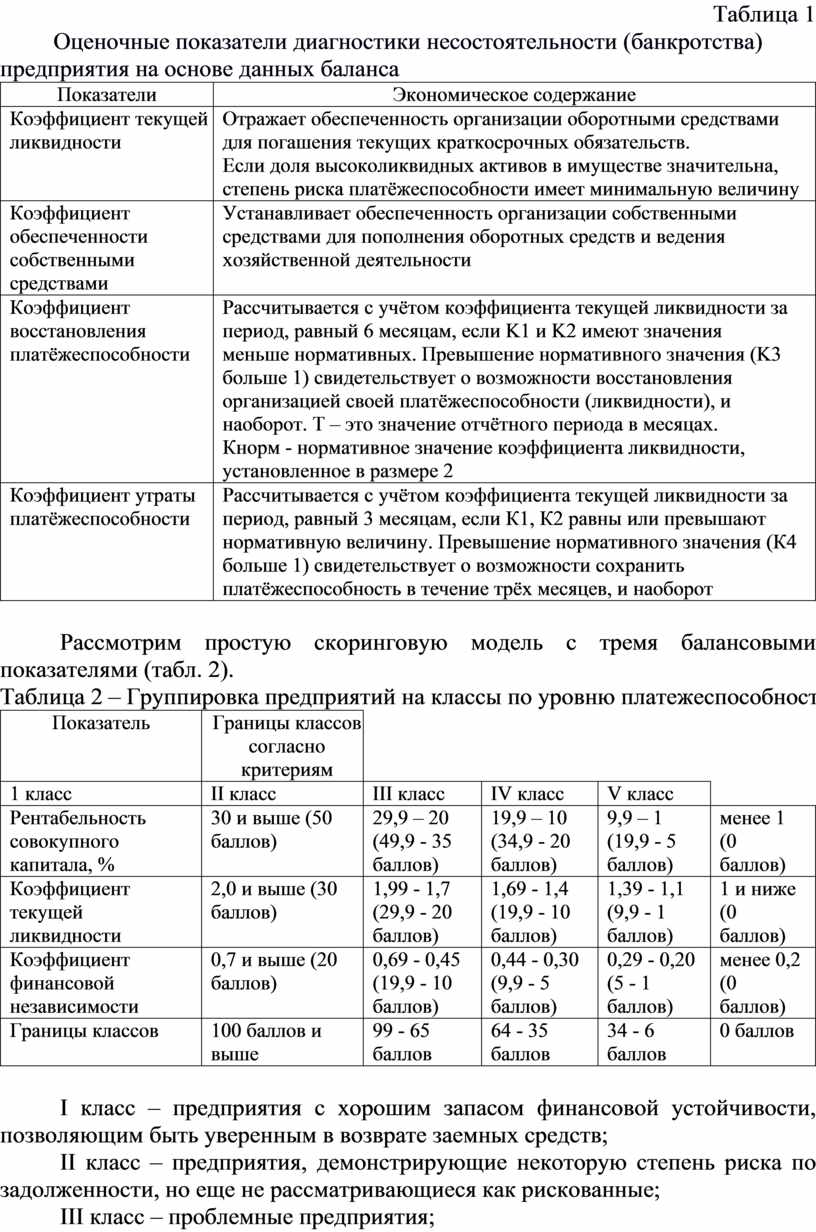

Коэффициент обеспеченности собственными оборотными средствами указывает на достаточность у организации собственных средств для финансирования собственной деятельности.

Таблица 1

Оценочные показатели диагностики несостоятельности (банкротства)

предприятия на основе данных баланса

|

Показатели |

Экономическое содержание |

|

Коэффициент текущей ликвидности |

Отражает обеспеченность организации оборотными средствами для погашения текущих краткосрочных обязательств. Если доля высоколиквидных активов в имуществе значительна, степень риска платёжеспособности имеет минимальную величину |

|

Коэффициент обеспеченности собственными средствами |

Устанавливает обеспеченность организации собственными средствами для пополнения оборотных средств и ведения хозяйственной деятельности |

|

Коэффициент восстановления платёжеспособности |

Рассчитывается с учётом коэффициента текущей ликвидности за период, равный 6 месяцам, если K1 и K2 имеют значения меньше нормативных. Превышение нормативного значения (K3 больше 1) свидетельствует о возможности восстановления организацией своей платёжеспособности (ликвидности), и наоборот. Т – это значение отчётного периода в месяцах. Кнорм - нормативное значение коэффициента ликвидности, установленное в размере 2 |

|

Коэффициент утраты платёжеспособности |

Рассчитывается с учётом коэффициента текущей ликвидности за период, равный 3 месяцам, если К1, К2 равны или превышают нормативную величину. Превышение нормативного значения (К4 больше 1) свидетельствует о возможности сохранить платёжеспособность в течение трёх месяцев, и наоборот |

Рассмотрим простую скоринговую модель с тремя балансовыми показателями (табл. 2).

Таблица 2 – Группировка предприятий на классы по уровню платежеспособности

|

Показатель |

Границы классов согласно критериям |

||||

|

1 класс |

II класс |

III класс |

IV класс |

V класс |

|

|

Рентабельность совокупного капитала, % |

30 и выше (50 баллов) |

29,9 – 20 (49,9 - 35 баллов) |

19,9 – 10 (34,9 - 20 баллов) |

9,9 – 1 (19,9 - 5 баллов) |

менее 1 (0 баллов) |

|

Коэффициент текущей ликвидности |

2,0 и выше (30 баллов) |

1,99 - 1,7 (29,9 - 20 баллов) |

1,69 - 1,4 (19,9 - 10 баллов) |

1,39 - 1,1 (9,9 - 1 баллов) |

1 и ниже (0 баллов) |

|

Коэффициент финансовой независимости |

0,7 и выше (20 баллов) |

0,69 - 0,45 (19,9 - 10 баллов) |

0,44 - 0,30 (9,9 - 5 баллов) |

0,29 - 0,20 (5 - 1 баллов) |

менее 0,2 (0 баллов) |

|

Границы классов |

100 баллов и выше |

99 - 65 баллов |

64 - 35 баллов |

34 - 6 баллов |

0 баллов |

I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные;

III класс – проблемные предприятия;

IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс - предприятия высочайшего риска, практически несостоятельные.

Для оценки рейтинга субъектов хозяйствования и степени финансового риска довольно часто используется метод многомерного рейтингового анализа, который выглядит следующим образом.

Этап 1. Обосновывается система показателей, с помощью которых будут оцениваться результаты хозяйственной деятельности предприятий, собираются данные по этим показателям и формируется матрица исходных данных (табл. 3). Исходные данные могут быть представлены в виде моментных показателей, отражающих состояние предприятия на определенную дату, и темповых показателей, характеризующих динамику деятельности предприятия и представленных в виде коэффициентов роста.

Таблица 3 – Матрица исходных данных

|

Номер предприятия |

Коэффициент ликвидности |

Коэффициент оборачиваемости капитала |

Рентабельность активов, % |

Коэффициент финансовой независимости |

Доля собственного капитала в оборотных активах, % |

В таблице исходных данных определяется в каждой графе максимальный элемент, который принимается за единицу. Затем все элементы этой графы делятся на максимальный элемент предприятия-эталона . В результате создается матрица стандартизованных коэффициентов

Комплексный подход к прогнозированию банкротства характеризуются следующими особенностями:

- Финансовые коэффициенты при их включении в методику рассматриваются преимущественно не в статическом состоянии, а в динамике. Кроме того, финансовые результаты, структура баланса рассматриваются в контексте стадии жизненного цикла, на которой сейчас находится организация.

- Учитывается наличие производственных затруднений, изменений отношений с заинтересованными в деятельности организации лицами (топ-менеджмент, контрагенты, банки, инвесторы).

- Анализируются принимаемые управленческие решения, ошибки, совершаемые менеджментом организации.

- Рассматриваются возможные внешние риски деятельности организации (падение спроса, снижение доли рынка, судебные иски и т. п.).

- Принимается во внимание наличие нестандартного содержания финансовой отчетности, которое могло бы свидетельствовать о необходимости вуалирования существенной информации.

Финансовые методы диагностики банкротства являются наиболее распространенными.

Большинство из них – это учетные методы, позволяющие отнести компанию к группе потенциальных банкротов или «здоровых» компаний.

В современной экономике России все чаще становятся известны случаи преднамеренного или фиктивного банкротства предприятий.

Литература

1. Гражданский кодекс РФ, часть 1

2. Постановление Правительства РФ N 537 от 1.06.98г. "О Федеральной службе России по делам о несостоятельности и финансовому оздоровлению"

3. Бердникова, Л. Ф., Хохрина, Е. В. Влияние денежных потоков на состояние и результаты финансовой деятельности предприятия // Молодой ученый. 2019. — №16. — С. 137-141

4. Бондина Н.Н. Коэффициентный анализ денежных потоков / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова // Аудит и финансовый анализ. 2018. - № 1. - С. 166-171

5. Васильев В.Д. Модели средневзвешенных показателей денежного потока / В.Д. Васильев, Е.В. Васильев // Финансовый менеджмент. 2018. - № 4. - С. 11-2

6. Галицкая, Ю.Н., Практические аспекты анализа денежных потоков организации / Ю.Н. Галицкая, В.Ю. Миглинский // Экономика и бизнес: теория и практика №7. 2018.

7. Ганжа А.С. Экономическая сущность и классификация денежных потоков организации / А.С. Ганжа // Инновационная наука. 2018. - Т. 1. - № 5. - С. 91-93

МЕТОДЫ ДИАГНОСТИКИ БАНКРОТСТВА

Приведем самые популярные модели прогнозирования банкротства предприятия при использовании качественного метода: 1

Вторая группа – это показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в…

Таблица 1 Оценочные показатели диагностики несостоятельности (банкротства) предприятия на основе данных баланса

IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению

В современной экономике России все чаще становятся известны случаи преднамеренного или фиктивного банкротства предприятий

© ООО «Знанио»

С вами с 2009 года.

![]()