Практическая работа № 14 по теме 2. Материально-техническая база предприятия дисциплины «Экономика организации» специальности 35.02.03. Технология деревообработки. Тема: «Определение прибыли предприятия и рентабельности».

Практическая работа № 14 по теме 2. Материально-техническая база предприятия дисциплины «Экономика организации» специальности 35.02.03. Технология деревообработки. Тема: «Определение прибыли предприятия и рентабельности».

Цель: закрепление теоретических знаний и отработка практических навыков в расчете общей, чистой прибыли предприятия и показателей рентабельности.Теоретическая часть.

Практика№14.docx

Практическая работа № 14

Тема: «Определение прибыли предприятия и рентабельности».

Цель: закрепление теоретических знаний и отработка практических

навыков в расчете общей, чистой прибыли предприятия и показателей

рентабельности.

Технические средства: калькулятор

Теоретическая часть.

Прибыль организации складывается из прибыли от реализации продукции

(Ппр). Она занимает наибольшую долю в составе прибыли организации. Она

определяется как разница между выручкой от реализации продукции без НДС

(Vp) и ее полной себестоимостью (формула 1).

Прпр= Vp Сп ( 1)

Операционные доходы и расходы (ОД и ОР) к ним относятся доходы и

расходы, связанные с реализацией основных средств, материальных

ценностей; проценты к получению, проценты к уплате, доходы от участия в

деятельности других предприятий.

Прибыль от реализации основных средств определяется как разница

между выручкой от реализации (Vрос) и их остаточной стоимостью (формула

2).

Прос= VросОстаточная стть Расходы на продажу ( 2)

Прибыль от реализации материалов определяют как разницу между

выручкой от реализации (Vрм) и их фактической себестоимостью (формула

3 ).

Прм = Vрм – с/с. (3 )

Внереализационные доходы и расходы (ВД и ВР). К ним относятся

штрафы, пени, неустойки, полученные и уплаченные, положительные и

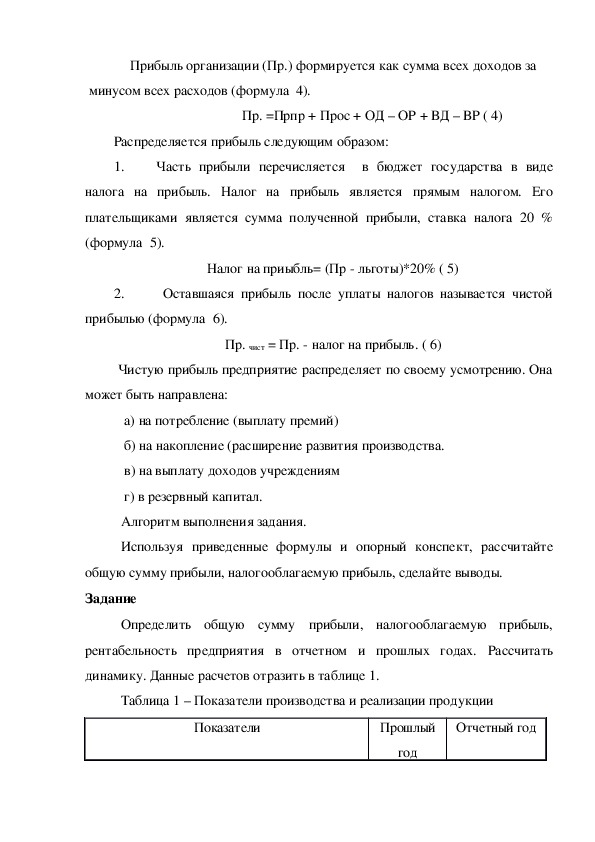

отрицательные курсовые разницы. Прибыль организации (Пр.) формируется как сумма всех доходов за

минусом всех расходов (формула 4).

Пр. =Прпр + Прос + ОД – ОР + ВД – ВР ( 4)

Распределяется прибыль следующим образом:

1.

Часть прибыли перечисляется в бюджет государства в виде

налога на прибыль. Налог на прибыль является прямым налогом. Его

плательщиками является сумма полученной прибыли, ставка налога 20 %

(формула 5).

Налог на приыбль= (Пр льготы)*20% ( 5)

2.

Оставшаяся прибыль после уплаты налогов называется чистой

прибылью (формула 6).

Пр. чист = Пр. налог на прибыль. ( 6)

Чистую прибыль предприятие распределяет по своему усмотрению. Она

может быть направлена:

а) на потребление (выплату премий)

б) на накопление (расширение развития производства.

в) на выплату доходов учреждениям

г) в резервный капитал.

Алгоритм выполнения задания.

Используя приведенные формулы и опорный конспект, рассчитайте

общую сумму прибыли, налогооблагаемую прибыль, сделайте выводы.

Задание

Определить общую сумму прибыли, налогооблагаемую прибыль,

рентабельность предприятия в отчетном и прошлых годах. Рассчитать

динамику. Данные расчетов отразить в таблице 1.

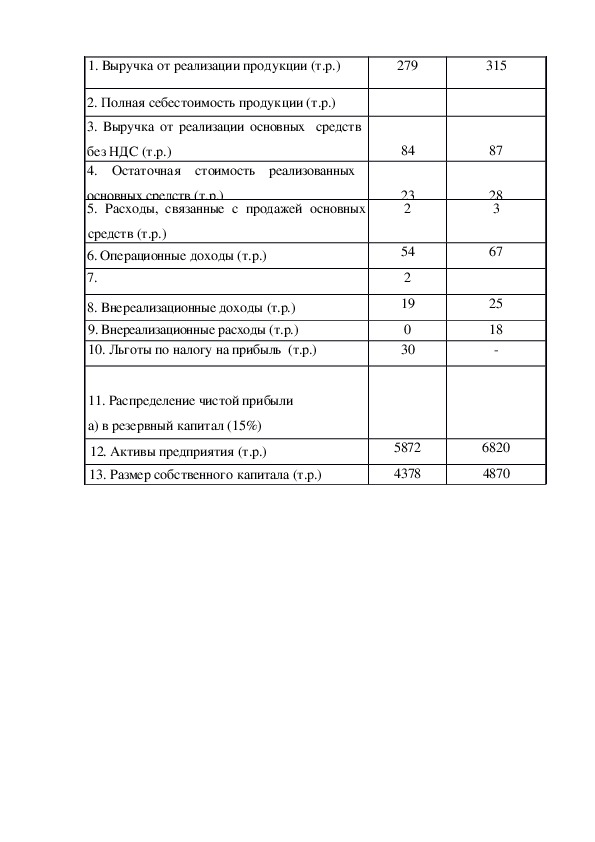

Таблица 1 – Показатели производства и реализации продукции

Показатели

Прошлый

Отчетный год

год 1. Выручка от реализации продукции (т.р.)

2. Полная себестоимость продукции (т.р.)

3. Выручка от реализации основных средств

без НДС (т.р.)

4. Остаточная стоимость реализованных

основных средств (т.р.)

5. Расходы, связанные с продажей основных

средств (т.р.)

6. Операционные доходы (т.р.)

7.

8. Внереализационные доходы (т.р.)

9. Внереализационные расходы (т.р.)

10. Льготы по налогу на прибыль (т.р.)

11. Распределение чистой прибыли

а) в резервный капитал (15%)

12. Активы предприятия (т.р.)

13. Размер собственного капитала (т.р.)

279

184

84

23

2

54

2

19

0

30

315

205

87

28

3

67

25

18

5872

4378

6820

4870

Практическая работа № 14 по теме 2. Материально-техническая база предприятия дисциплины «Экономика организации» специальности 35.02.03. Технология деревообработки. Тема: «Определение прибыли предприятия и рентабельности».

Практическая работа № 14 по теме 2. Материально-техническая база предприятия дисциплины «Экономика организации» специальности 35.02.03. Технология деревообработки. Тема: «Определение прибыли предприятия и рентабельности».

Практическая работа № 14 по теме 2. Материально-техническая база предприятия дисциплины «Экономика организации» специальности 35.02.03. Технология деревообработки. Тема: «Определение прибыли предприятия и рентабельности».

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

27.09.2017

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале