Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 2.3. Прогнозировать отказы, определять ресурсы, обнаруживать дефекты электробытовой техники. Данная работа включает краткую теорию, шесть примеров решения задач и шесть задач для самостоятельных вычислений.

Практическое занятие ОП.07 №5.doc

Практическое занятие

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

ЦЕЛЬ РАБОТЫ: приобрести навыки по расчету издержек производства и точки

безубыточности выпускаемой продукции.

Для выполнения работы необходимо знать:

действующие законодательные и нормативные акты, регулирующие порядок

-

включения затрат на производство и реализацию продукции;

-

-

технологии;

методики расчета себестоимости продукции и точки безубыточности производства;

способы экономии ресурсов, основные энерго и материалосберегающие

Для выполнения работы необходимо уметь:

находить и использовать необходимую экономическую информацию;

определять состав материальных, трудовых и финансовых ресурсов организации;

рассчитывать точку безубыточности производства.

осуществлять калькулирование себестоимости продукции.

-

-

-

-

ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ:

Экономическая сущность себестоимости продукции.

Виды себестоимости

Издержки производства – это стоимостная оценка затрат на сырьё, материалы,

энергию, трудовые ресурсы, израсходованные в процессе производства и сбыта продукции.

Себестоимость продукции – это выраженная в денежной форме совокупность

затрат на её производство и реализацию.

В зависимости от стадий готовности продукции различают следующие виды

себестоимости:

Технологическая себестоимость – это затраты, которые непосредственно

связаня с осуществлением технологического процесса изготовления изделия.

Необходимость расчета технологической себестоимости возникает при экономическом

обосновании применяемого технологического процесса.

(6.1)

Где

Мзатраты на материалы, руб;

О стоимость возвратных отходов, руб;

ПИ и ПФ стоимость покупных изделий и полуфабрикатов, руб;

Зо основная зарплата производственных рабочих, руб;

Зд дополнительная зарплата производственных рабочих, руб;

Ос/с отчисления от зарплаты во внебюджетные фонды, руб;

Рсэо – расходы на содержание и эксплуатацию оборудования, руб. Цеховая себестоимость

– это затраты цеха (цехов), связанные с

изготовлением изделия.

(6.2)

Где

– расходы на содержание и эксплуатацию оборудования, руб.

цеховые расходы;

Заводская (производственная) себестоимость

– это затраты предприятия,

связанные с изготовлением изделия.

где

общезаводские (общехозяйственные) расходы;

(6.3)

Полная (коммерческая) себестоимость.

– это затраты предприятия,

связанные с изготовлением и реализацией изделия.

(6.4)

коммерческие расходы.

где

Классификация затрат (издержек) на производство продукции

Существует несколько принципов классификации затрат, включаемых в

себестоимость:

1. По элементам затрат – для исчисления себестоимости продукции по производству

в целом, безотносительно к конкретному виду продукции и месту возникновения

затрат.

Группировка по экономическим элементам:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

– прочие затраты

2. Группировка по статьям калькуляции отражает затраты на конкретный вид

продукции. Используется при расчете цены.

В планировании, учете и калькулировании себестоимости продукции применяются

различные группировки затрат в разрезе калькуляционных статей. Причем состав и

содержание этих статей зависят от специфики отрасли.

Предприятия имеют право самостоятельно устанавливать статья калькуляции.

Примерная форма калькуляции приведена в таблице 6.1.

Таблица 6.1– Плановая калькуляция единицы изделия

№пп

Основные стадии затрат и элементы цены

1

2

3

4

Сырье и материалы (за вычетом возвратных отходов).

Покупные комплектующие изделия и ПФ.

Всего материальных затрат

Основная зарплата производственных рабочих.

Сумма

(руб.) 5

6

7

8

9

10

11

12

13

14

15

16

17

Дополнительная зарплата производственных рабочих.

Отчисления во внебюджетные фонды

Всего затрат на заработную плату (стр.4+стр.5+стр.6)

Итого прямых затрат (стр. 3 + стр. 7)

Расходы на содержание и эксплуатацию оборудования

Итого технологическая себестоимость (стр. 8+стр.9)

Цеховые расходы.

Итого цеховая себестоимость (стр.10+стр. 11)

Общехозяйственные расходы

Итого косвенных затрат (стр.9+стр.11+стр.13)

Итого производственная себестоимость (стр.12+ стр.13)

Коммерческие (внепроизводственные) расходы.

Итого полная (коммерческая) себестоимость (стр.15+стр.16)

3. По отношения к технологии производства затраты делятся на:

– основные затраты;

– накладные затраты.

Основными называются такие затраты, которые непосредственно связаны с

технологией изготовления продукции (стоимость потребляемых сырья и материалов,

комплектующих изделий;

начисленная производственным рабочим;

амортизационные отчисления по производственному оборудованию, расходы на

технологическую электроэнергию, технологическое топливо, затраты на ремонт

оборудования, и.т.д.).

зарплата,

Накладными называются затраты, связанные с управлением и обслуживанием

производства в цехах, отделах, а также по всему предприятию в целом (зарплата

административноуправленческого персонала, расходы по командировкам, канцелярские, и

прочие расходы).

4. В зависимости от объема производства затраты делятся на:

– условнопостоянные;

– переменные.

Условнопостоянные затраты не зависят от изменения объема выпуска продукции

(зарплата административноуправленческого персонала, амортизация основных фондов,

и.т.д.)

Переменные затраты зависят от объема выпуска продукции и растут вместе с ним

(затраты на материалы, комплектующие изделия, зарплата основных производственных

рабочих при сдельной оплате, и.т.д.)

5. По способу включения в себестоимость продукции расходы делятся на:

– прямые расходы;

– косвенные расходы.

Эта классификация затрат положена в основу составления калькуляций.

К прямым расходам относятся затраты связанные с изготовлением единицы

продукции, и поэтому могут быть непосредственно на конкретное изделие:

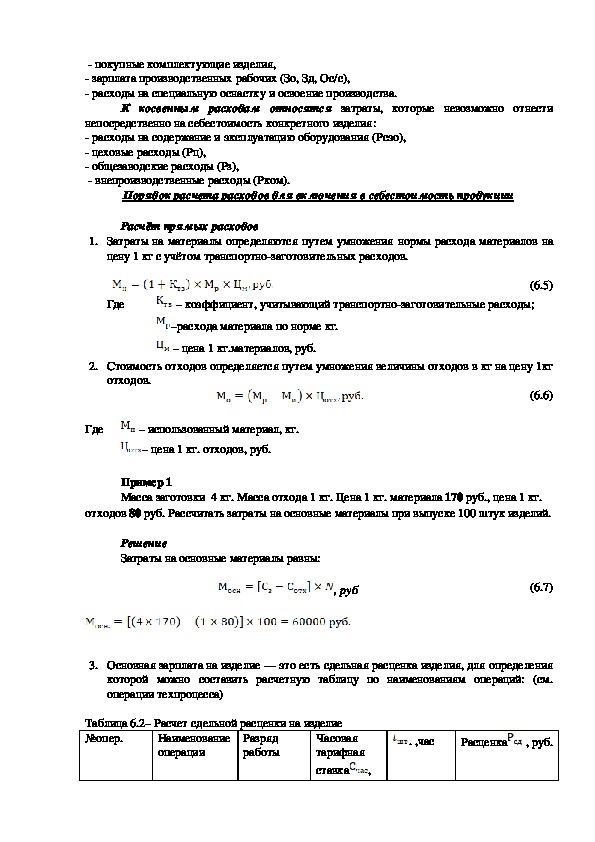

основные материалы, покупные комплектующие изделия,

зарплата производственных рабочих (Зо, Зд, Ос/с),

расходы на специальную оснастку и освоение производства.

К косвенным расходам относятся затраты, которые невозможно отнести

непосредственно на себестоимость конкретного изделия:

расходы на содержание и эксплуатацию оборудования (Pсэо),

цеховые расходы (Pц),

общезаводские расходы (Pз),

внепроизводственные расходы (Pком).

Порядок расчета расходов для включения в себестоимость продукции

Расчёт прямых расходов

1. Затраты на материалы определяются путем умножения нормы расхода материалов на

цену 1 кг с учётом транспортнозаготовительных расходов.

Где

– коэффициент, учитывающий транспортнозаготовительные расходы;

(6.5)

–расхода материала по норме кг.

– цена 1 кг.материалов, руб.

2. Стоимость отходов определяется путем умножения величины отходов в кг на цену 1кг

отходов.

(6.6)

Где

– использованный материал, кг.

– цена 1 кг. отходов, руб.

Пример 1

Масса заготовки 4 кг. Масса отхода 1 кг. Цена 1 кг. материала 170 руб., цена 1 кг.

отходов 80 руб. Рассчитать затраты на основные материалы при выпуске 100 штук изделий.

Решение

Затраты на основные материалы равны:

, руб

(6.7)

3. Основная зарплата на изделие — это есть сдельная расценка изделия, для определения

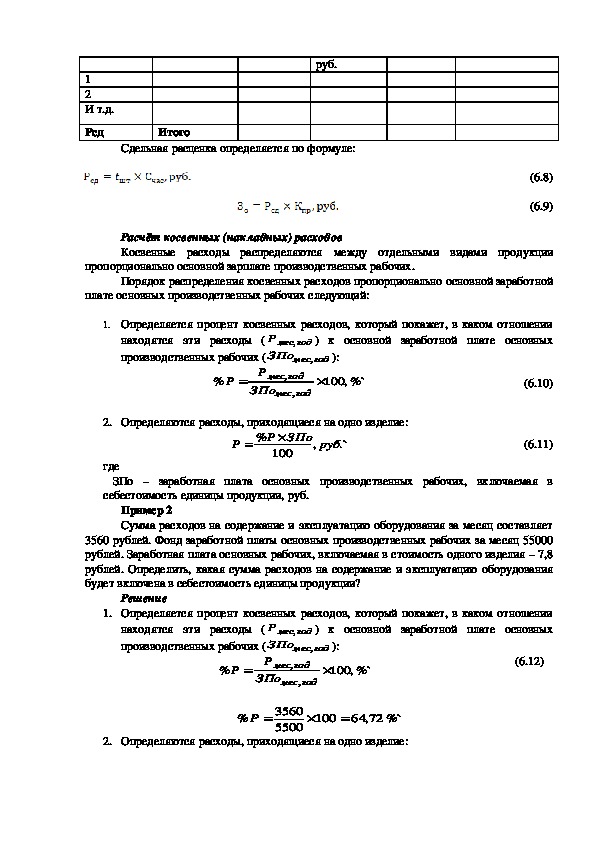

которой можно составить расчетную таблицу по наименованиям операций: (см.

операции техпроцесса)

Таблица 6.2– Расчет сдельной расценки на изделие

№опер.

Наименование

операции

Разряд

работы

Часовая

тарифная

ставка

. ,час

Расценка

, руб.

, руб.

1

2

И т.д.

Рсд

Итого

Сдельная расценка определяется по формуле:

(6.8)

(6.9)

Расчёт косвенных (накладных) расходов

Косвенные расходы распределяются между отдельными видами продукции

пропорционально основной зарплате производственных рабочих.

Порядок распределения косвенных расходов пропорционально основной заработной

плате основных производственных рабочих следующий:

1. Определяется процент косвенных расходов, который покажет, в каком отношении

) к основной заработной плате основных

год

месР

,

ЗПо

мес

,

год

):

находятся эти расходы (

производственных рабочих (

Р

%

Р

,

мес

год

ЗПо

,

мес

год

,100

%`

(6.10)

(6.11)

2. Определяются расходы, приходящиеся на одно изделие:

%

Р

ЗПо

Р

100

,

руб

.`

где

ЗПо – заработная плата основных производственных рабочих, включаемая в

себестоимость единицы продукции, руб.

Пример 2

Сумма расходов на содержание и эксплуатацию оборудования за месяц составляет

3560 рублей. Фонд заработной платы основных производственных рабочих за месяц 55000

рублей. Заработная плата основных рабочих, включаемая в стоимость одного изделия – 7,8

рублей. Определить, какая сумма расходов на содержание и эксплуатацию оборудования

будет включена в себестоимость единицы продукции?

Решение

1. Определяется процент косвенных расходов, который покажет, в каком отношении

) к основной заработной плате основных

год

месР

находятся эти расходы (

,

ЗПо

производственных рабочих (

Р

мес

,

год

):

(6.12)

,

мес

год

%

Р

,100

%`

ЗПо

,

мес

год

2. Определяются расходы, приходящиеся на одно изделие:

%

Р

100

72,64

%`

3560

5500 %

Р

ЗПо

Р

100

,

руб

.`

8,7

Р

72,64

100

05,5

руб

.`

(6.13)

Вывод: В себестоимость единицы продукции будет включаться 5,05 рублей

расходов на содержание и эксплуатацию оборудования.

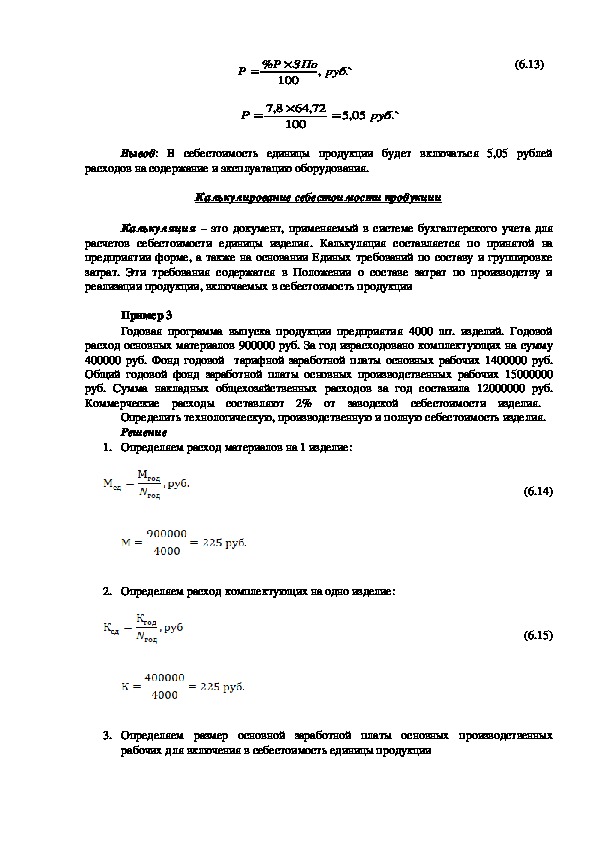

Калькулирование себестоимости продукции

Калькуляция – это документ, применяемый в системе бухгалтерского учета для

расчетов себестоимости единицы изделия. Калькуляция составляется по принятой на

предприятии форме, а также на основании Единых требований по составу и группировке

затрат. Эти требования содержатся в Положении о составе затрат по производству и

реализации продукции, включаемых в себестоимость продукции

Пример 3

Годовая программа выпуска продукции предприятия 4000 шт. изделий. Годовой

расход основных материалов 900000 руб. За год израсходовано комплектующих на сумму

400000 руб. Фонд годовой тарифной заработной платы основных рабочих 1400000 руб.

Общий годовой фонд заработной платы основных производственных рабочих 15000000

руб. Сумма накладных общехозяйственных расходов за год составила 12000000 руб.

Коммерческие расходы составляют 2% от заводской себестоимости изделия.

Определить технологическую, производственную и полную себестоимость изделия.

Решение

1. Определяем расход материалов на 1 изделие:

2. Определяем расход комплектующих на одно изделие:

(6.14)

(6.15)

3. Определяем размер основной заработной платы основных производственных

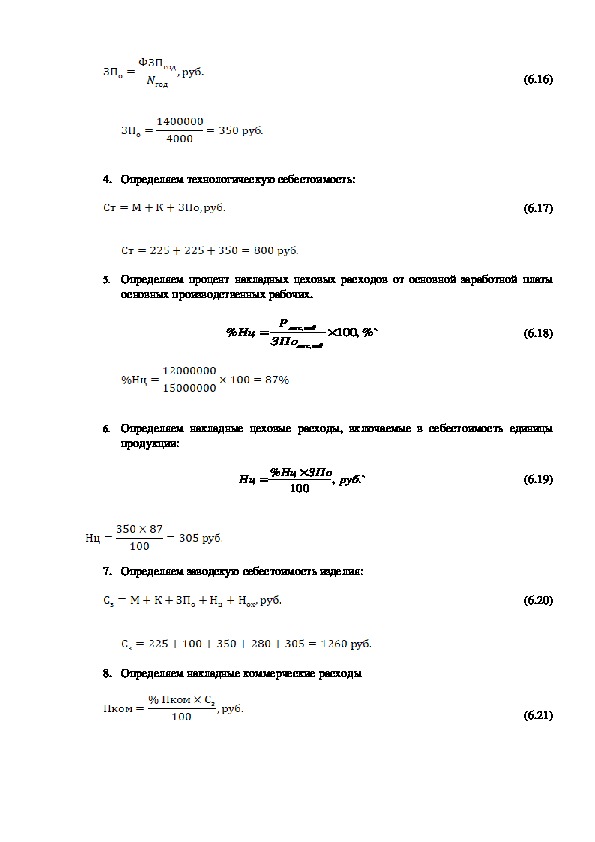

рабочих для включения в себестоимость единицы продукции 4. Определяем технологическую себестоимость:

(6.16)

(6.17)

5. Определяем процент накладных цеховых расходов от основной заработной платы

основных производственных рабочих.

%

Нц

год

,100

%`

(6.18)

Р

мес

,

ЗПо

мес

,

год

6. Определяем накладные цеховые расходы, включаемые в себестоимость единицы

продукции:

%

Нц

Нц

100

ЗПо

,

руб

.`

(6.19)

7. Определяем заводскую себестоимость изделия:

8. Определяем накладные коммерческие расходы

(6.20)

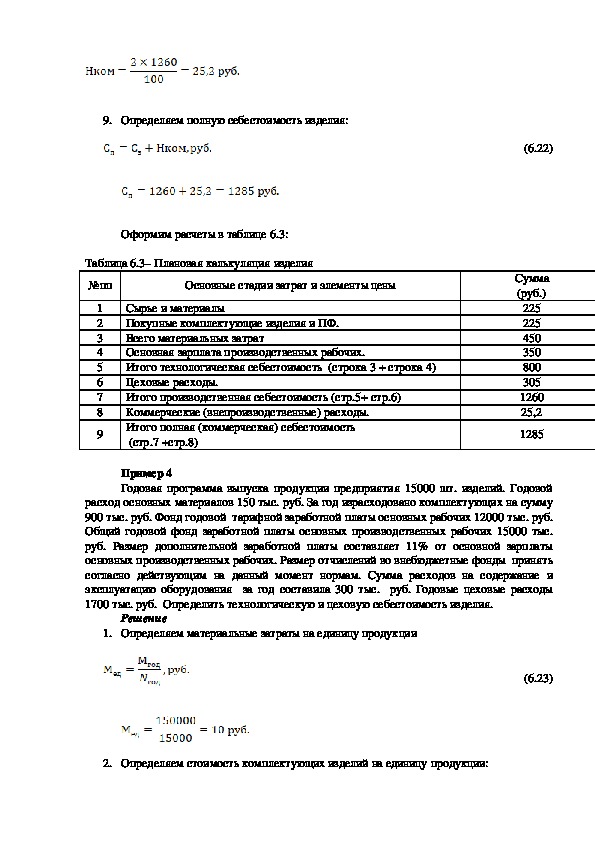

(6.21) 9. Определяем полную себестоимость изделия:

Оформим расчеты в таблице 6.3:

Таблица 6.3– Плановая калькуляция изделия

№пп

Основные стадии затрат и элементы цены

1

2

3

4

5

6

7

8

9

Сырье и материалы

Покупные комплектующие изделия и ПФ.

Всего материальных затрат

Основная зарплата производственных рабочих.

Итого технологическая себестоимость (строка 3 + строка 4)

Цеховые расходы.

Итого производственная себестоимость (стр.5+ стр.6)

Коммерческие (внепроизводственные) расходы.

Итого полная (коммерческая) себестоимость

(стр.7 +стр.8)

(6.22)

Сумма

(руб.)

225

225

450

350

800

305

1260

25,2

1285

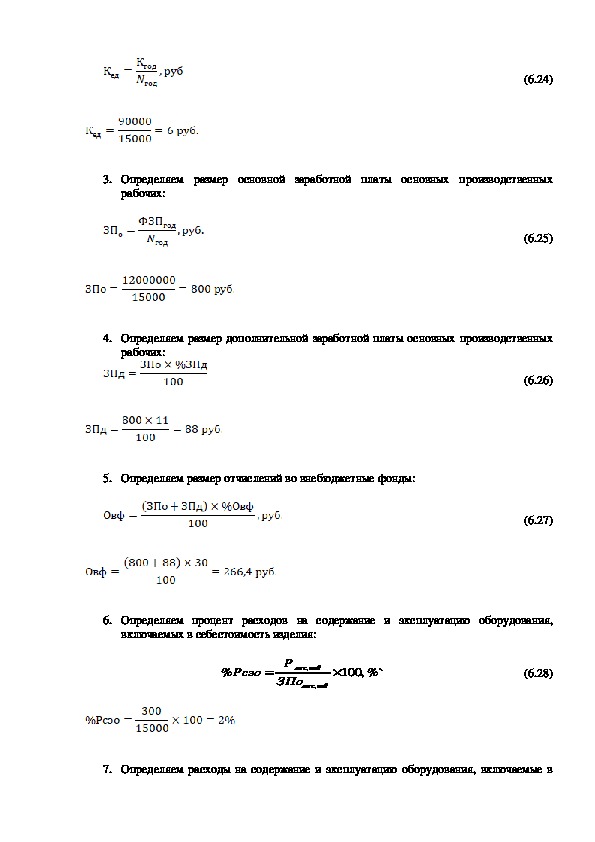

Пример 4

Годовая программа выпуска продукции предприятия 15000 шт. изделий. Годовой

расход основных материалов 150 тыс. руб. За год израсходовано комплектующих на сумму

900 тыс. руб. Фонд годовой тарифной заработной платы основных рабочих 12000 тыс. руб.

Общий годовой фонд заработной платы основных производственных рабочих 15000 тыс.

руб. Размер дополнительной заработной платы составляет 11% от основной зарплаты

основных производственных рабочих. Размер отчислений во внебюджетные фонды принять

согласно действующим на данный момент нормам. Сумма расходов на содержание и

эксплуатацию оборудования за год составила 300 тыс. руб. Годовые цеховые расходы

1700 тыс. руб. Определить технологическую и цеховую себестоимость изделия.

Решение

1. Определяем материальные затраты на единицу продукции

(6.23)

2. Определяем стоимость комплектующих изделий на единицу продукции: (6.24)

3. Определяем размер основной заработной платы основных производственных

рабочих:

(6.25)

4. Определяем размер дополнительной заработной платы основных производственных

рабочих:

5. Определяем размер отчислений во внебюджетные фонды:

(6.26)

(6.27)

6. Определяем процент расходов на содержание и эксплуатацию оборудования,

включаемых в себестоимость изделия:

%

Рсэо

год

,100

%`

(6.28)

Р

мес

,

ЗПо

,

мес

год

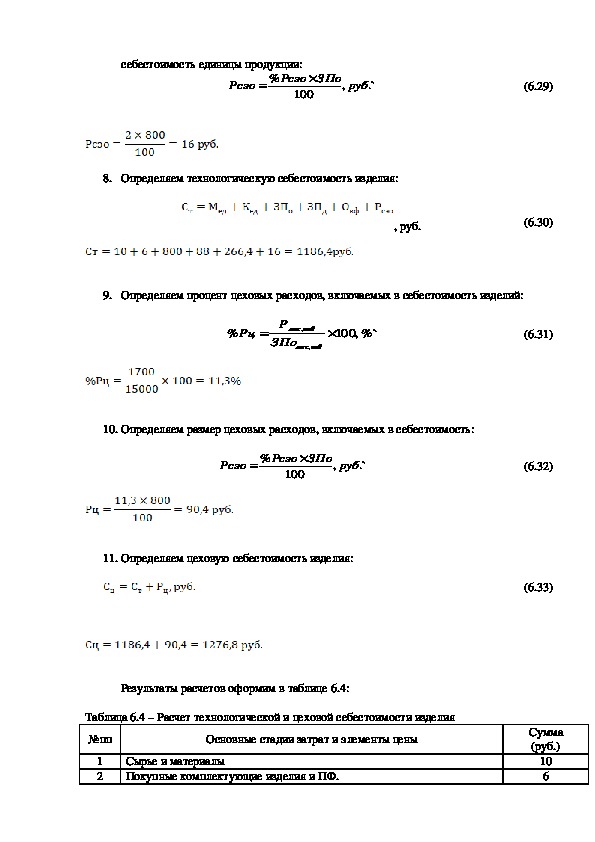

7. Определяем расходы на содержание и эксплуатацию оборудования, включаемые в себестоимость единицы продукции:

Рсэо

100

Рсэо

%

ЗПо

,

руб

.`

(6.29)

8. Определяем технологическую себестоимость изделия:

, руб.

(6.30)

9. Определяем процент цеховых расходов, включаемых в себестоимость изделий:

%

Рц

год

,100

%`

Р

мес

,

ЗПо

мес

,

год

10. Определяем размер цеховых расходов, включаемых в себестоимость:

Рсэо

%

ЗПо

Рсэо

100

,

руб

.`

11. Определяем цеховую себестоимость изделия:

(6.31)

(6.32)

(6.33)

Результаты расчетов оформим в таблице 6.4:

Таблица 6.4 – Расчет технологической и цеховой себестоимости изделия

№пп

Основные стадии затрат и элементы цены

1

2

Сырье и материалы

Покупные комплектующие изделия и ПФ.

Сумма

(руб.)

10

6 3

4

5

6

7

8

9

10

Всего материальных затрат

Основная зарплата производственных рабочих.

Дополнительная заработная плата производственных рабочих

Отчисления во внебюджетные фонды

Расходы на содержание и эксплуатацию оборудования

Итого технологическая себестоимость (стр 3 + стр4+стр5+стр6+стр7)

Цеховые расходы

Итого цеховая себестоимость (стр.8+ стр.9)

16

800

88

266,4

16

1186,4

90,4

1276,8

Определение точки безубыточности производства

Для определения зависимости между изменениями объема продаж, затрат и чистой

прибыли проводят анализ безубыточности. Точка безубыточности соответствует такому

объему продаж, при котором предприятие в состоянии покрыть все свои затраты, не

получая прибыли.

Таким образом, точка безубыточности – это минимальный уровень сбыта, при

котором отсутствует убыток, нонет и прибыли.

Для одного изделия точка безубыточности определяется по формуле:

Пример 5

Предприятие выпускает 200000 штук изделий в месяц. Переменные затраты 27,2

млн. руб. Постоянные затраты 4,85 млн. руб. Цена 300 руб.

Решение

(6.34)

1. Определим пороговое количество товара (ПКТ, точку безубыточности) при цене

200 руб.:

ПКТ

ц

300

руб

.

4850000

300

136

6,29

тыс

.

.

шт

Вывод

При цене 300 руб, объем безубыточности составит 29,6 тыс. шт. Но необходимо по

кривой спроса проверить, будет ли продукция пользоваться спросом по этой цене.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи по приведенным алгоритмам.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

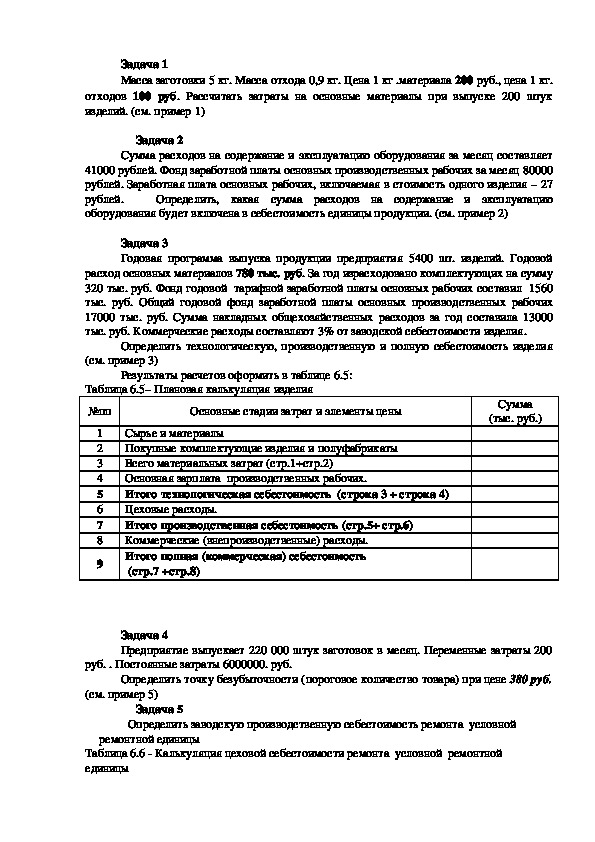

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д. Задача 1

Масса заготовки 5 кг. Масса отхода 0,9 кг. Цена 1 кг .материала 200 руб., цена 1 кг.

отходов 100 руб. Рассчитать затраты на основные материалы при выпуске 200 штук

изделий. (см. пример 1)

Задача 2

Сумма расходов на содержание и эксплуатацию оборудования за месяц составляет

41000 рублей. Фонд заработной платы основных производственных рабочих за месяц 80000

рублей. Заработная плата основных рабочих, включаемая в стоимость одного изделия – 27

рублей.

Определить, какая сумма расходов на содержание и эксплуатацию

оборудования будет включена в себестоимость единицы продукции. (см. пример 2)

Задача 3

Годовая программа выпуска продукции предприятия 5400 шт. изделий. Годовой

расход основных материалов 780 тыс. руб. За год израсходовано комплектующих на сумму

320 тыс. руб. Фонд годовой тарифной заработной платы основных рабочих составил 1560

тыс. руб. Общий годовой фонд заработной платы основных производственных рабочих

17000 тыс. руб. Сумма накладных общехозяйственных расходов за год составила 13000

тыс. руб. Коммерческие расходы составляют 3% от заводской себестоимости изделия.

Определить технологическую, производственную и полную себестоимость изделия

(см. пример 3)

Результаты расчетов оформить в таблице 6.5:

Таблица 6.5– Плановая калькуляция изделия

№пп

Основные стадии затрат и элементы цены

1

2

3

4

5

6

7

8

9

Сырье и материалы

Покупные комплектующие изделия и полуфабрикаты

Всего материальных затрат (стр.1+стр.2)

Основная зарплата производственных рабочих.

Итого технологическая себестоимость (строка 3 + строка 4)

Цеховые расходы.

Итого производственная себестоимость (стр.5+ стр.6)

Коммерческие (внепроизводственные) расходы.

Итого полная (коммерческая) себестоимость

(стр.7 +стр.8)

Сумма

(тыс. руб.)

Задача 4

Предприятие выпускает 220 000 штук заготовок в месяц. Переменные затраты 200

руб. . Постоянные затраты 6000000. руб.

Определить точку безубыточности (пороговое количество товара) при цене 380 руб.

(см. пример 5)

Задача 5

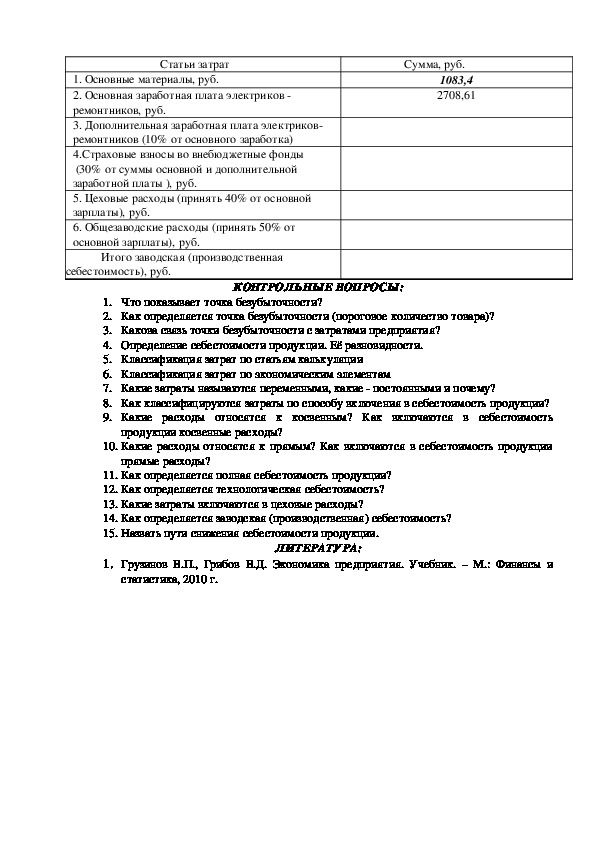

Определить заводскую производственную себестоимость ремонта условной

ремонтной единицы

Таблица 6.6 Калькуляция цеховой себестоимости ремонта условной ремонтной

единицы Сумма, руб.

1083,4

2708,61

Статьи затрат

1. Основные материалы, руб.

2. Основная заработная плата электриков

ремонтников, руб.

3. Дополнительная заработная плата электриков

ремонтников (10% от основного заработка)

4.Страховые взносы во внебюджетные фонды

(30% от суммы основной и дополнительной

заработной платы ), руб.

5. Цеховые расходы (принять 40% от основной

зарплаты), руб.

6. Общезаводские расходы (принять 50% от

основной зарплаты), руб.

Итого заводская (производственная

себестоимость), руб.

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Что показывает точка безубыточности?

2. Как определяется точка безубыточности (пороговое количество товара)?

3. Какова связь точки безубыточности с затратами предприятия?

4. Определение себестоимости продукции. Её разновидности.

5. Классификация затрат по статьям калькуляции

6. Классификация затрат по экономическим элементам

7. Какие затраты называются переменными, какие постоянными и почему?

8. Как классифицируются затраты по способу включения в себестоимость продукции?

9. Какие расходы относятся к косвенным? Как включаются в себестоимость

продукции косвенные расходы?

10. Какие расходы относятся к прямым? Как включаются в себестоимость продукции

прямые расходы?

11. Как определяется полная себестоимость продукции?

12. Как определяется технологическая себестоимость?

13. Какие затраты включаются в цеховые расходы?

14. Как определяется заводская (производственная) себестоимость?

15. Назвать пути снижения себестоимости продукции.

1. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебник. – М.: Финансы и

ЛИТЕРАТУРА:

статистика, 2010 г.

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Практическое занятие ОП.07 Основы экономики по теме:" Себестоимость продукции"

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

27.02.2018

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале