Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

В данной методической разработке представлена методика проведения урока теоретического направления с применением информационных технологий по дисциплине «Налоги и налогообложение» специальности Экономика и бухгалтерский учет (по отраслям) на тему: «Местные налоги: налог на землю, общая характеристика и сущность; налог на имущество физических лиц».В данной методической разработке представлена методика проведения урока теоретического направления с применением информационных технологий по дисциплине «Налоги и налогообложение» специальности Экономика и бухгалтерский учет (по отраслям) на тему: «Местные налоги: налог на землю, общая характеристика и сущность; налог на имущество физических лиц».

Методичка.docx

Администрация Владимирской области

Департамент сельского хозяйства и продовольствия

ГБПОУ ВО «Владимирский аграрный колледж»

Применение информационных технологий на дисциплине «Налоги и

налогообложение» специальности «Экономика и бухгалтерский учет (по

отраслям)»

Секция 3. Инновационные образовательные подходы в системе

специального образования

Автор: преподаватель

высшей квалификационной

категории ГБПОУ ВО

«Владимирский аграрный

колледж» Бережная Ольга

Сергеевна 2

Владимир

2018

Оглавление

Введение……………………………………………………………………….3

1. Основная часть……………………………………………………………..5

1.1 Актуальность применения информационнокоммуникационных

технологий на занятиях……………………………………………………………...5

2. Практическая часть………………………………………………………...7

2.1. План занятия……………………………………………………………...7

2.2. Содержание и ход занятия……………………………………………...10

Заключение…………………………………………………………….……..20

Список литературы…………………………………………………….…….22 3

Введение

Одной из главных задач, стоящих перед средним профессиональным

образованием, выступает воспитание зрелой личности, которая готова к

осуществлению самостоятельной профессиональной деятельности. Можно

пройденный системой профессионального

проследить сложный путь,

образования: начиная с отдельных ведомственных технических курсов, учебных

заканчивая

мастерских,

школ фабричнозаводского ученичества,

государственной сетью стационарных учебных заведений, предоставляющих

разнообразным отраслям народного хозяйства квалифицированных рабочих со

средним образованием.

Облик современного профессионального обучения, стратегию его

развития стали определять учреждения среднего профессионального

образования, обеспечивающие рациональное сочетание теоретических знаний и

практических производственных умений и навыков.

Настоящее время характеризуется периодом перехода к

информационному обществу, выдвигающему на первый план умение человека

оперативно и качественно работать с информацией путем привлечения

современных средств и методов информационно коммуникационных

технологий. Что, в свою очередь, способствует добавлению к уже

существующим целям профессионального образования еще одной цели, в основе

которой лежит формирование уровня информационной культуры,

соответствующего требованиям информационного социума. 4

При изучении вопроса программной поддержки образовательного

процесса были выявлены и охарактеризованы наиболее часто используемые

программные продукты в учреждениях среднего профессионального

образования. В их числе [5, C.16]:

• компьютерные презентации занятий или их фрагментов;

• электронные словари, справочники, энциклопедии, пособия и учебники;

• видеоматериалы, учебные кинофильмы;

• прикладные программы;

• программытренажеры;

• обучающие программы и системы;

• системы виртуальной реальности;

• тестовые и контролирующие программы.

Преимущества применения информационных технологий на занятиях в

учреждениях среднего профессионального образования подтверждены

преподавателями, активно использующими их на своих занятиях. Использование

информационно

способствует

совершенствованию учебного процесса; реализации новых подходов к обучению;

коммуникационных

технологий

организации самостоятельной,

построению

индивидуальных траекторий обучения; предоставлению новых способов поиска

творческой деятельности;

и обработки информации; увеличению доли экспериментальной и

исследовательской деятельности обучающихся; мотивации обучающихся к

изучению нового материала; сохранению интереса к изучаемой дисциплине в

течение всего времени ее изучения; расширению кругозора и повышению

познавательной активности;

выработке потребности непрерывного

самообразования; повышению качества и эффективности усвоения знаний [3,

C.89]. 5

1. Основная часть

1.1 Актуальность применения информационнокоммуникационных

технологий на занятиях

Образовательный процесс немыслим без широкого использования

Согласно классификации

различных методов и средств обучения.

педагогических технологий, информационные относятся к классу технологий по

ориентации на личностные структуры, целью которых является формирование

компетенций, позволяющих качественно повысить уровень познавательного

интереса у обучающихся.

Направления использования информационных технологий в обучении [8,

C.69]:

информационная поддержка обучения, заключающаяся в использовании

стандартного программного обеспечения;

разработка занятий с использованием цифрового проектора, тщательно

подобранного видеоряда, иллюстрирующего теоретический материал. Цель использования информационных

технологий заключается в

6

следующем [7, C.101]:

активизация процесса обучения;

повышение наглядности;

повышение эффективности преподавания и усвоения знаний;

повышение интереса к изучаемой дисциплине, способствующего

успешному усвоению нового материала;

формирование навыков индивидуальной работы,

развитие коммуникативных навыков;

расширение кругозора;

развитие навыков работы с компьютерными программами,

приложениями MS Office;

использование мультимедиа технологии в учебном процессе

предполагает и допускает более полное, более глубокое управление

непосредственно самим учебным процессом.

Описание внедрения информационных технологий в практической

профессиональной деятельности

Использование компьютера в качестве источника учебной информации,

наглядного пособия, тренажёра, средства диагностики и контроля; средства

подготовки текстов, их хранения; графического редактора, средства подготовки

выступлений.

Использование Интернетресурсов, презентаций и учебных видеофильмов

на всех этапах изучения определённой темы / раздела, а также на различных

этапах урока: на этапе целеполагания, ознакомления с новым материалом,

закрепления материала, контроля усвоения полученной информации.

Студенты готовят презентации в программе Power Point для демонстрации

раннее изученного материала, которые подкреплены аудио и видео

сопровождением. 7

Способы использования информационных технологий в обучении [6,

C.118]:

1. создание оригинальных дидактических материалов;

2. тиражирование вновь созданных материалов;

3. разработка электронных тестов и других типов контрольно

измерительных материалов;

4. получение разнообразной информации по предмету из новейших

электронных изданий и Интернета;

5. вовлечение обучающихся в совместную деятельность по изучению

предмета, подготовке тестов и других методических разработок.

2. Практическая часть

2.1. План занятия

ГБПОУ ВО «Владимирский аграрный колледж»

Учебнометодическая карта занятия

По учебной дисциплине: Налоги и налогообложение

Специальности: Экономика и бухгалтерский учет (по отраслям)

Составлена в соответствии с ФГОС СПО (федеральными

государственными образовательными стандартами среднего профессионального

образования) Утвержден приказом Министерства образования и науки

Российской Федерации от « 28 » июля 2014 г. № 832

Группа: 31 Дата проведения: февраль

Тема занятия: «Местные налоги: налог на землю, общая характеристика

и сущность; налог на имущество физических лиц». 8

Вид занятия: Лекция

Тип урока: Изучение нового учебного материала

Методы обучения: Рассказ, фронтальная беседа, лекция

Цели занятия:

Учебная и формируемые ПК – сформировать понятие о местных

налогах; ПК 3.2. Оформлять платежные документы для перечисления налогов и

сборов в бюджет, контролировать их прохождение по расчетнокассовым

банковским операциям.

Воспитательная и формируемые ОК – формирование навыков работы в

группе; прививать интерес к предмету через различные виды деятельности; ОК

2. Организовывать собственную деятельность, определять методы и способы

выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Решать проблемы, оценивать риски и принимать решения в

нестандартных ситуациях.

ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой

для постановки и решения профессиональных задач, профессионального и

личностного развития.

ОК 5. Использовать информационнокоммуникационные технологии для

совершенствования профессиональной деятельности.

развивающая

–

развитие умения анализировать,

сравнивать,

систематизировать информацию через экспериментальную деятельность и

работу с различными источниками информации; развитие умения устанавливать

причинно – следственные связи;

делать выводы на основе имеющейся

информации развитие умения строить диалог, формулировать свои мысли.

Межпредметные связи:

Обеспечивающие – математика,

информационные технологии

профессиональной деятельности.

Обеспечиваемые – финансы, денежное обращение и кредит. 9

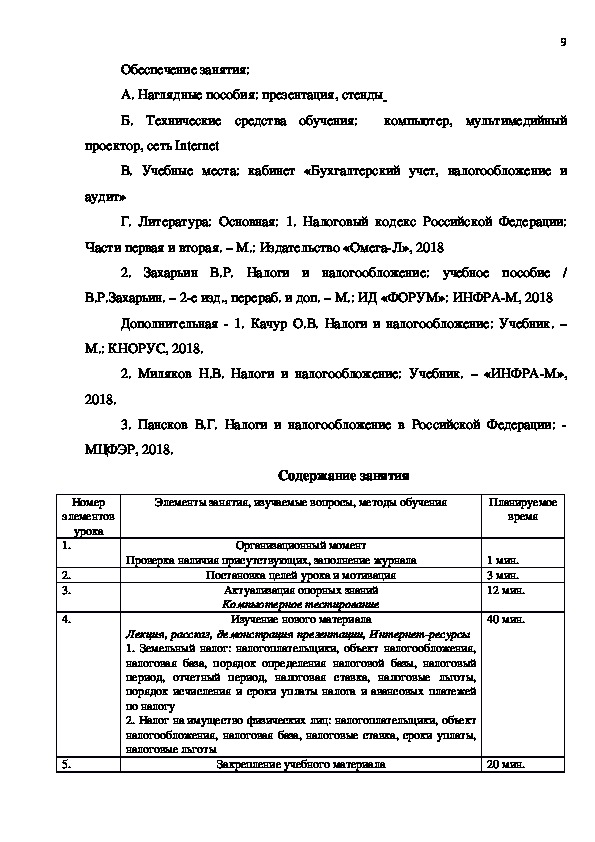

Обеспечение занятия:

А. Наглядные пособия: презентация, стенды

Б. Технические средства обучения:

компьютер, мультимедийный

проектор, сеть Internet

В. Учебные места: кабинет «Бухгалтерский учет, налогообложение и

аудит»

Г. Литература: Основная: 1. Налоговый кодекс Российской Федерации:

Части первая и вторая. – М.: Издательство «ОмегаЛ», 2018

2. Захарьин В.Р. Налоги и налогообложение: учебное пособие /

В.Р.Захарьин. – 2е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРАМ, 2018

Дополнительная 1. Качур О.В. Налоги и налогообложение: Учебник. –

М.: КНОРУС, 2018.

2. Миляков Н.В. Налоги и налогообложение: Учебник. – «ИНФРАМ»,

2018.

3. Пансков В.Г. Налоги и налогообложение в Российской Федерации:

МЦФЭР, 2018.

Содержание занятия

Элементы занятия, изучаемые вопросы, методы обучения

Проверка наличия присутствующих, заполнение журнала

Организационный момент

Постановка целей урока и мотивация

Актуализация опорных знаний

Компьютерное тестирование

Изучение нового материала

Лекция, рассказ, демонстрация презентации, Интернетресурсы

1. Земельный налог: налогоплательщики, объект налогообложения,

налоговая база, порядок определения налоговой базы, налоговый

период, отчетный период, налоговая ставка, налоговые льготы,

порядок исчисления и сроки уплаты налога и авансовых платежей

по налогу

2. Налог на имущество физических лиц: налогоплательщики, объект

налогообложения, налоговая база, налоговые ставка, сроки уплаты,

налоговые льготы

Планируемое

время

1 мин.

3 мин.

12 мин.

40 мин.

Закрепление учебного материала

20 мин.

Номер

элементов

урока

1.

2.

3.

4.

5. 10

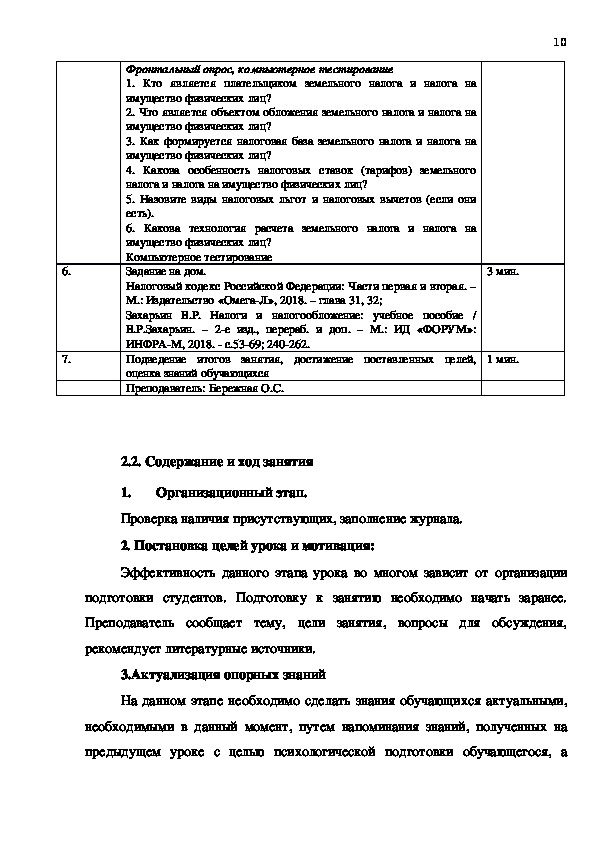

Фронтальный опрос, компьютерное тестирование

1. Кто является плательщиком земельного налога и налога на

имущество физических лиц?

2. Что является объектом обложения земельного налога и налога на

имущество физических лиц?

3. Как формируется налоговая база земельного налога и налога на

имущество физических лиц?

4. Какова особенность налоговых ставок (тарифов) земельного

налога и налога на имущество физических лиц?

5. Назовите виды налоговых льгот и налоговых вычетов (если они

есть).

6. Какова технология расчета земельного налога и налога на

имущество физических лиц?

Компьютерное тестирование

Задание на дом.

Налоговый кодекс Российской Федерации: Части первая и вторая. –

М.: Издательство «ОмегаЛ», 2018. – глава 31, 32;

Захарьин В.Р. Налоги и налогообложение: учебное пособие /

В.Р.Захарьин. – 2е изд., перераб. и доп. – М.: ИД «ФОРУМ»:

ИНФРАМ, 2018. с.5369; 240262.

Подведение итогов занятия, достижение поставленных целей,

оценка знаний обучающихся

Преподаватель: Бережная О.С.

3 мин.

1 мин.

6.

7.

2.2. Содержание и ход занятия

Организационный этап.

1.

Проверка наличия присутствующих, заполнение журнала.

2. Постановка целей урока и мотивация:

Эффективность данного этапа урока во многом зависит от организации

подготовки студентов. Подготовку к занятию необходимо начать заранее.

Преподаватель сообщает тему, цели занятия, вопросы для обсуждения,

рекомендует литературные источники.

3.Актуализация опорных знаний

На данном этапе необходимо сделать знания обучающихся актуальными,

необходимыми в данный момент, путем напоминания знаний, полученных на

предыдущем уроке с целью психологической подготовки обучающегося, а 11

именно: сосредоточения его внимания, осознания значимости предстоящей

деятельности, возбуждения интереса к уроку [9, C.111]. То есть данный этап

также носит функцию мотивирующего, побуждающего обучающегося к

мыслительной деятельности. Данный этап проводится с помощью проверочного

диктанта в виде компьютерного тестирования. Обучающимся предлагается тест

по теме предыдущего урока «Региональные налоги», состоящий из 10ти

вопросов. Из предложенных вариантов ответов предлагается выбрать один или

несколько правильных.

Критерии оценки по количеству правильных ответов:

4 правильных ответа – 2 балла;

5 – 6 правильных ответов – 3 балла;

7 – 8 правильных ответов – 4 балла;

9 – 10 правильных ответов – 5 баллов.

Тесты

1. Среднегодовая стоимость имущества, признаваемого объектом

налогообложения налогом на имущество организаций, за налоговый (отчетный)

период определяется как частное от деления:

а) суммы, полученной в результате сложения величин остаточной

стоимости имущества на 1е число каждого месяца налогового (отчетного)

периода и 1е число следующего за налоговым (отчетным) периодом месяца, на

количество месяцев в налоговом (отчетном) периоде;

б) суммы, полученной в результате сложения величин остаточной

стоимости имущества на 1е число каждого месяца налогового (отчетного)

периода и 1е число следующего за налоговым (отчетным) периодом месяца, на

количество месяцев в налоговом (отчетном) периоде, уменьшенное на единицу;

в) суммы, полученной в результате сложения величин остаточной

стоимости имущества на 1е число каждого месяца налогового (отчетного) 12

периода и 1е число следующего за налоговым (отчетным) периодом месяца, на

количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

2. Налоговые ставки налога на имущество организаций:

а) установлены для всех категорий организаций в размере 2,0%;

б) устанавливаются законами субъектов Федерации и не могут превышать

2,2%;

2,0%.

в) устанавливаются законами субъектов Федерации и не могут превышать

3. Укажите, какие виды организаций освобождены от налога на имущество

организаций:

а) научноисследовательские организации;

б) организации жилищнокоммунальных объектов;

в) религиозные организации.

4. Налогоплательщики налога на имущество организаций представляют

налоговые декларации по итогам налогового периода:

а) не позднее месяца, следующего за истекшим налоговым периодом;

б) не позднее 30 марта года, следующего за истекшим налоговым

периодом;

в) не позднее 1 января года, следующего за истекшим налоговым

периодом.

5. Налогоплательщиками транспортного налога признаются:

а) лица, на которых зарегистрированы транспортные средства,

признаваемые объектом налогообложения;

б) юридические лица, на балансе которых числятся транспортные

средства;

в) лица, использующие в своей предпринимательской деятельности

транспортные средства, признаваемые объектом налогообложения.

6. Объектом налогообложения транспортного налога признаются: 13

а) промысловые морские и речные суда;

б) самолеты и вертолеты санитарной авиации;

в) воздушные транспортные средства;

г) тракторы.

7. Налогоплательщики транспортного налога:

а) исчисляют сумму налога самостоятельно,

если являются

организациями;

б) все категории налогоплательщиков исчисляют сумму налога

самостоятельно;

в) уплачивают сумму налога на основе налогового уведомления, если

являются физическими лицами.

8. Налоговая база в отношении транспортных средств, имеющих

двигатели, определяется как:

а) объем двигателя в литрах;

б) объем двигателя в кубических сантиметрах;

в) мощность двигателя в лошадиных силах;

г) мощность двигателя в киловаттах.

9. Налогоплательщиками налога на игорный бизнес признаются:

а) организации, осуществляющие предпринимательскую деятельность в

сфере игорного бизнеса;

б)

индивидуальные

предприниматели,

осуществляющие

предпринимательскую деятельность в сфере игорного бизнеса;

в) организации и индивидуальные предприниматели, осуществляющие

предпринимательскую деятельность в сфере игорного бизнеса;

10. Объектами налогообложения налогом на игорный бизнес признаются:

а) лотереи с денежным выигрышем;

б) лотереи с вещевым выигрышем;

в) касса тотализатора. 14

Правильные ответы: 1 – в; 2 – б; 3 – а, б, в; 4 – б; 5 – а; 6 – в, г; 7 –

а, в; 8 – в; 9 – в; 10 –в.

После того как обучающие выполнили тест, производится его проверка,

обсуждение правильных вариантов ответов и выставляются оценки в журнал.

Далее подводятся итоги данного этапа урока. Региональные налоги это налоги

в Российской Федерации, устанавливаемые в соответствии с Налоговым

кодексом РФ и вводимые в действие законами субъектов РФ; обязательные к

уплате на территории соответствующих субъектов РФ.

4. Изучение нового материала

На данном этапе урока используется мультимедийная презентация,

которая позволяет сделать урок более наглядным, повысить уровень восприятия

материала, сконцентрировать внимание студентов на важных моментах

изучаемой темы, тем самым повысить качество усвоения материала.

Изначально дается общая характеристика местных налогов (Слайд 2).

Далее рассматриваются нормативные документы, регламентирующие

правовой режим местных налогов (Слайд 3).

В состав местных налогов входят земельный налог и налог на имущество

физических лиц. Данные налоги рассматриваются по элементам, начиная с

земельного налога.

На слайде 4 рассматриваются налогоплательщики земельного налога; на

слайде 5 отражены те, кто не признается налогоплательщиком. Слайд 6

демонстрирует объекты налогообложения земельным налогом, слайд 7 –

объекты, не признаваемые объектами налогообложения земельным налогом.

Слайд 8 посвящен порядку определения налоговой базы по земельному налогу

для разных категорий налогоплательщиков; на слайде 9 отражен порядок

определения налоговой базы для земель, находящихся в общей собственности.

На слайде 10 отражены категории физических лиц, имеющие право на

уменьшение налоговой базы на сумму 10000 руб. 15

На слайде 12 показаны налоговые ставки по земельному налогу,

отраженные в НК РФ. Налоговые ставки устанавливаются нормативными

правовыми актами представительных органов муниципальных образований и не

могут превышать значений, определенных ст. 394 Налогового кодекса РФ [1].

Обучающимся предлагается с помощью Интернет ресурсов определить ставки

земельного налога, действующие в настоящий момент на территории

г.Владимира и Владимирской области. Нужно обратиться к официальному сайту

Федеральной налоговой службы (http://www.nalog.ru).

На странице

«Имущественные налоги: ставки и льготы», можно получить информацию по

земельному налогу. В адресе этой страницы присутствует код региона (в нашем

случае 33). Данный этап урока связан с тем, что т.к. данный налог является

местным, ставки, действующие в муниципальном образовании, могут не

совпадать со ставками, установленными НК РФ, поэтому обучающиеся должны

ориентироваться в этом вопросе и должны знать, где можно получить

информацию о действующих налоговых ставках.

Слайды 13 и 14 посвящены льготам по земельному налогу. Здесь

перечислены налогоплательщики, полностью освобожденные от уплаты данного

налога.

На слайде 16 приведена формула исчисления авансовых платежей по

земельному налогу, а на слайде 17 показан механизм исчисления налога за

неполный налоговый период. На слайде 18 отражен порядок и сроки уплаты

налога для разных категорий налогоплательщиков: физических и юридических

лиц, а также сроки подачи налоговой декларации.

Начиная со слайда 19 (налогоплательщики) идет изучение налога на

имущество физических лиц также по элементам налогов. На слайде 20 показан

объект налогообложения. Слайд 21 – налоговая база.

Слайд 22 – налоговая ставка, отраженная в НК РФ [1]. Так же как и

земельный налог, налог на имущество физических лиц является региональным 16

налогом, поэтому обучающимся также предлагается с помощью Интернет

ресурсов определить ставки налога на имущество физических лиц, действующие

в настоящий момент на территории г.Владимира и Владимирской области.

Нужно обратиться к официальному сайту Федеральной налоговой службы

(http://www.nalog.ru). На странице «Имущественные налоги: ставки и льготы»,

можно получить информацию по налогу на имущество физических лиц. В адресе

этой страницы присутствует код региона (в нашем случае 33).

Слайды 23, 24, 25 посвящены льготам по налогу на имущество физических

лиц. На слайде 26 отражен порядок исчисления и уплаты налога, а на слайде 27

– сроки уплаты и перерасчет.

5. Закрепление учебного материала

Дидактическая задача данного этапа урока заключается в установлении

правильности и осознанности усвоения нового учебного материала; выявлении

пробелов и неверных представлений и их коррекции. Обучающимся

предлагается ответить на вопросы по изученному материалу, проводится

фронтальный опрос:

1. Кто является плательщиком земельного налога и налога на имущество

физических лиц?

2. Что является объектом обложения земельного налога и налога на

имущество физических лиц?

3. Как формируется налоговая база земельного налога и налога на

имущество физических лиц?

4. Какова особенность налоговых ставок (тарифов) земельного налога и

налога на имущество физических лиц?

5. Назовите виды налоговых льгот и налоговых вычетов (если они есть).

6. Какова технология расчета земельного налога и налога на имущество

физических лиц? 17

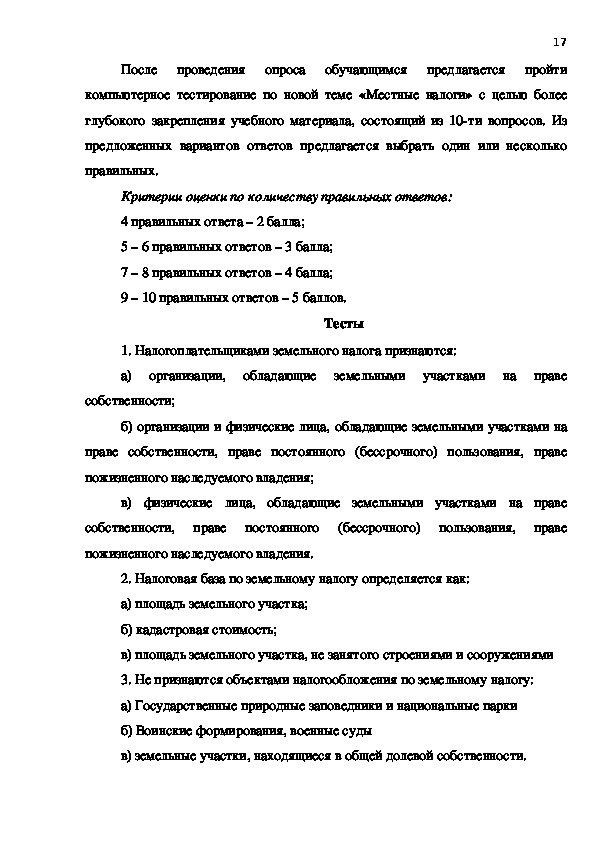

После проведения опроса обучающимся предлагается пройти

компьютерное тестирование по новой теме «Местные налоги» с целью более

глубокого закрепления учебного материала, состоящий из 10ти вопросов. Из

предложенных вариантов ответов предлагается выбрать один или несколько

правильных.

Критерии оценки по количеству правильных ответов:

4 правильных ответа – 2 балла;

5 – 6 правильных ответов – 3 балла;

7 – 8 правильных ответов – 4 балла;

9 – 10 правильных ответов – 5 баллов.

Тесты

1. Налогоплательщиками земельного налога признаются:

а) организации,

обладающие земельными участками на праве

собственности;

б) организации и физические лица, обладающие земельными участками на

праве собственности, праве постоянного (бессрочного) пользования, праве

пожизненного наследуемого владения;

в) физические лица, обладающие земельными участками на праве

собственности,

пожизненного наследуемого владения.

праве постоянного (бессрочного) пользования,

праве

2. Налоговая база по земельному налогу определяется как:

а) площадь земельного участка;

б) кадастровая стоимость;

в) площадь земельного участка, не занятого строениями и сооружениями

3. Не признаются объектами налогообложения по земельному налогу:

а) Государственные природные заповедники и национальные парки

б) Воинские формирования, военные суды

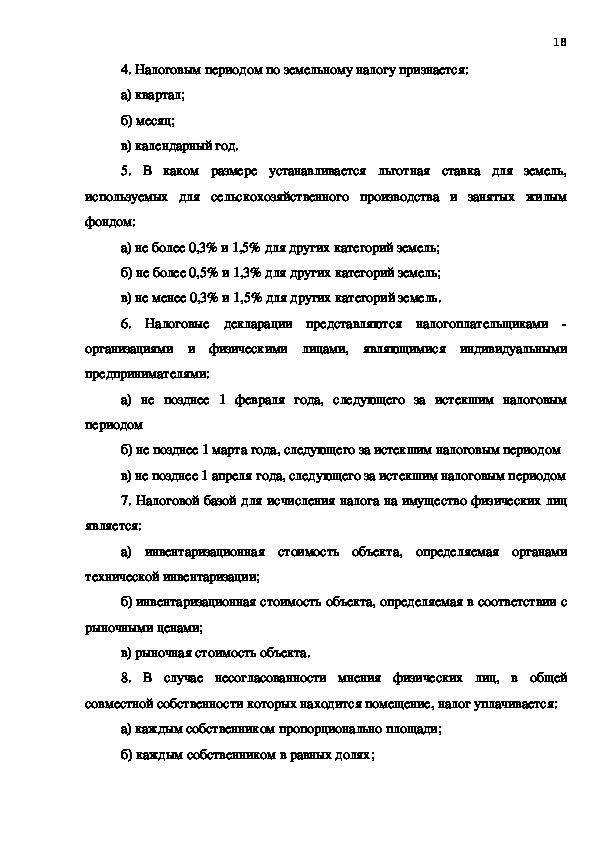

в) земельные участки, находящиеся в общей долевой собственности. 4. Налоговым периодом по земельному налогу признается:

18

а) квартал;

б) месяц;

в) календарный год.

5. В каком размере устанавливается льготная ставка для земель,

используемых для сельскохозяйственного производства и занятых жилым

фондом:

а) не более 0,3% и 1,5% для других категорий земель;

б) не более 0,5% и 1,3% для других категорий земель;

в) не менее 0,3% и 1,5% для других категорий земель.

6. Налоговые декларации представляются налогоплательщиками

организациями и физическими лицами, являющимися индивидуальными

предпринимателями:

а) не позднее 1 февраля года, следующего за истекшим налоговым

периодом

б) не позднее 1 марта года, следующего за истекшим налоговым периодом

в) не позднее 1 апреля года, следующего за истекшим налоговым периодом

7. Налоговой базой для исчисления налога на имущество физических лиц

является:

а) инвентаризационная стоимость объекта, определяемая органами

технической инвентаризации;

б) инвентаризационная стоимость объекта, определяемая в соответствии с

рыночными ценами;

в) рыночная стоимость объекта.

8. В случае несогласованности мнения физических лиц, в общей

совместной собственности которых находится помещение, налог уплачивается:

а) каждым собственником пропорционально площади;

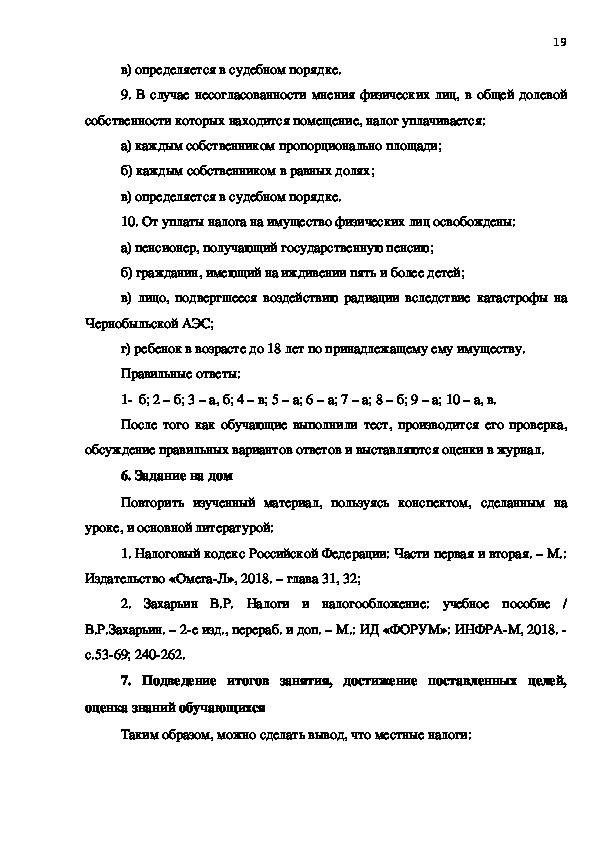

б) каждым собственником в равных долях; в) определяется в судебном порядке.

9. В случае несогласованности мнения физических лиц, в общей долевой

собственности которых находится помещение, налог уплачивается:

19

а) каждым собственником пропорционально площади;

б) каждым собственником в равных долях;

в) определяется в судебном порядке.

10. От уплаты налога на имущество физических лиц освобождены:

а) пенсионер, получающий государственную пенсию;

б) гражданин, имеющий на иждивении пять и более детей;

в) лицо, подвергшееся воздействию радиации вследствие катастрофы на

Чернобыльской АЭС;

г) ребенок в возрасте до 18 лет по принадлежащему ему имуществу.

Правильные ответы:

1 б; 2 – б; 3 – а, б; 4 – в; 5 – а; 6 – а; 7 – а; 8 – б; 9 – а; 10 – а, в.

После того как обучающие выполнили тест, производится его проверка,

обсуждение правильных вариантов ответов и выставляются оценки в журнал.

6. Задание на дом

Повторить изученный материал, пользуясь конспектом, сделанным на

уроке, и основной литературой:

1. Налоговый кодекс Российской Федерации: Части первая и вторая. – М.:

Издательство «ОмегаЛ», 2018. – глава 31, 32;

2. Захарьин В.Р. Налоги и налогообложение: учебное пособие /

В.Р.Захарьин. – 2е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРАМ, 2018.

с.5369; 240262.

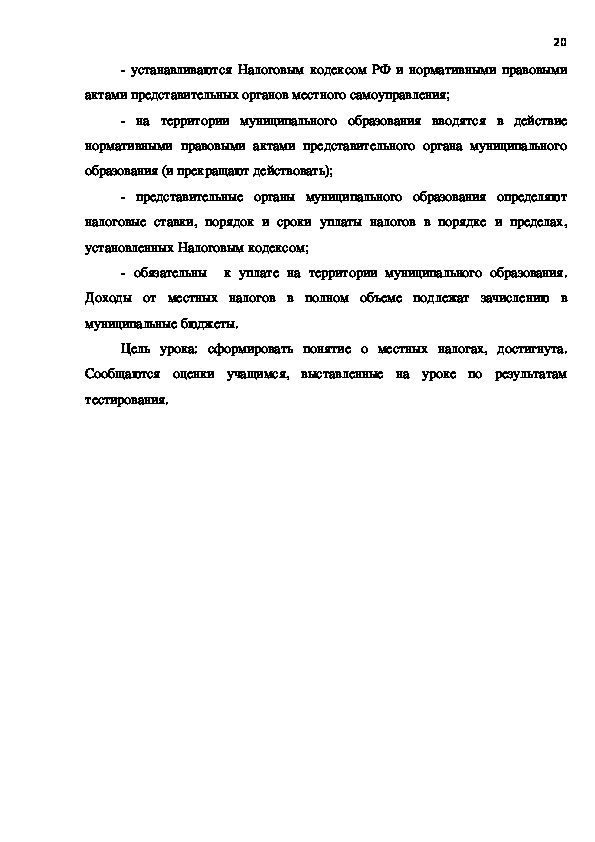

7. Подведение итогов занятия, достижение поставленных целей,

оценка знаний обучающихся

Таким образом, можно сделать вывод, что местные налоги: 20

устанавливаются Налоговым кодексом РФ и нормативными правовыми

актами представительных органов местного самоуправления;

на территории муниципального образования вводятся в действие

нормативными правовыми актами представительного органа муниципального

образования (и прекращают действовать);

представительные органы муниципального образования определяют

налоговые ставки, порядок и сроки уплаты налогов в порядке и пределах,

установленных Налоговым кодексом;

обязательны к уплате на территории муниципального образования.

Доходы от местных налогов в полном объеме подлежат зачислению в

муниципальные бюджеты.

Цель урока: сформировать понятие о местных налогах, достигнута.

Сообщаются оценки учащимся, выставленные на уроке по результатам

тестирования. 21

Заключение

Таким образом, можно сделать вывод, что применение информационных

технологий:

1. интенсифицирует передачу информации, значительно расширяет

усиливает

создает проблемные ситуации,

иллюстративный материал,

эмоциональный фон обучения, формирует учебную мотивацию у обучаемых,

дифференцирует и индивидуализирует учебный процесс;

2. позволяет преподавателю значительно расширить объем изучаемой

информации и разнообразить формы, способы ее восприятия учащимися;

3. создает условия для использования наиболее эффективных методов и

форм обучения, реализации основных принципов целостного педагогического

процесса и правил обучения (от простого к сложному, от близкого к далекому,

от конкретного к абстрактному); экономии учебного времени, энергии

преподавателя и учащихся за счет уплотнения учебной информации и ускорения

темпа;

4. способствует развитию креативности обучающихся через создание

образовательных информационных продуктов;

5. способствует психологическому росту личности, развитию навыков

самообразования и самовоспитания;

6. способствует выявлению и поддержке одаренных учеников.

Использование

информационных

технологий

позволяет

индивидуализировать процесс обучения, что приводит к повышению 22

познавательного интереса, увеличению объема изучаемого материала и

повышению качества обучения.

На данном уроке теоретического направления были использованы такие

средства ИКТ как презентация, компьютерное тестирование и Интернет

ресурсы.

Для создания презентаций используются такие программные средства, как

Power Point. Эти компьютерные средства интересны тем, что в такой форме

можно представить часть урока (объяснение нового материала) или целиком

урок с соблюдением всех его этапов. Использование презентаций способствует

обеспечению наглядности урока, повышению уровня восприятия материала,

концентрации внимания обучающихся на основных моментах изучаемого

материала. Все это способствует повышению качества усвоения материала.

Главное достоинство компьютерного тестирования – быстрая удобная,

беспристрастная и автоматизированная обработка полученных результатов.

Однажды созданный банк заданий позволяет быстро проверять знания

обучающихся по любой теме и при необходимости редактировать содержание

контрольных работ. Могут быть использованы для актуализации знаний по

пройденной ранее теме. Главный недостаток – негибкая система ответов, не

позволяющая испытуемому проявить свои творческие способности [10, C.26].

Данная методическая разработка может использоваться преподавателями

как пособие по проведению уроков с использованием информационных

технологий. 23

Список литературы

1. Налоговый кодекс Российской Федерации: Части первая и вторая. – М.:

Издательство «ОмегаЛ», 2018.

2. Захарьин В.Р. Налоги и налогообложение: учебное пособие /

В.Р.Захарьин. – 2е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРАМ, 2018. –

380 с.

3.

Захарова, И.Г. Информационные технологии в образовании / И.Г.

Захарова. – М.: Издательский центр «Академия», 2017. – 192 с.

4.

Зверева, М.И. Формирование информационномировоззренческой

культуры учащихся / М.И. Зверева // Педагогика. – 2017. № 8. – С. 45 50.

5. Колин, К. Информатизация образования: новые приоритеты / К.

Колин // Alma Mater. – 2017. №2. – С.1625.

6.

Новожилова,

Н.

В.

Использование интернеттехнологий в

исследовательской деятельности учителей и учащихся / Н. В.Новожилова //

Завуч. – 2017. №8. С.118125.

7. Новые педагогические и информационные технологии в системе

образования / Е. С.Полат и др. М.: Академия, 2017. 272 с. 24

8. Панюкова, С. В. Информационные и коммуникационные технологии в

личностноориентированном обучении / С. В.Панюкова. – М.: ПедагогикаПресс,

2017. – 165 с.

9. Селиванов, В. С. Основы общей педагогики: теория и методика

воспитания / В. С. Селиванов. М., 2016. 336 с.

10. Сергеева,

Перспективные технологии обучения в

профессиональном образовании / М.Г. Сергеева // Специалист. – 2017. №1 –

М.Г.

С.2631.

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Применение информационных технологий на дисциплине «Налоги и налогообложение» специальности «Экономика и бухгалтерский учет (по отраслям)»

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

02.03.2018

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале