Предмет: факультативное занятие

Класс: 11

Тема занятия: Решение экономических задач

Цель:

обучающий аспект

· применять формулу сложных процентов для решения экономических задач (познавательные УУД);

· уметь находить рациональный способ преобразования и вычисления значений числовых выражений (познавательные УУД);

· уметь находить рациональный способ преобразования и вычисления значений алгебраических выражений (познавательные УУД);

· уметь работать со сплошным текстом (познавательные УУД).

развивающий аспект

· развивать аналитическое мышление при определении вычислительных способов решения задач (познавательные УУД);

· развивать смысловое чтение (познавательные УУД);

· развивать культуру сотрудничества при работе в парах— устанавливать рабочие отношения, эффективно сотрудничать (коммуникативные и личностные УДД);

· развивать математическую речь (понимать значение математических терминов, грамотно и точно употреблять термины, познавательные и коммуникативные УДД);

воспитывающий аспект:

· воспитывать познавательный интерес к математике, пониманию ее роли в решении практических задач (познавательные и личностные УДД);

Этапы занятия:

I. Подготовка к активной учебно-познавательной деятельности.

II. Применение знаний и способов действий.

III. Подведение итогов на рефлексивной основе.

IV. Домашнее задание.

Ход урока

|

I. |

|

|

1. Организационный момент Задача: обеспечение мотивации Метод: словесный - по источнику передачи и восприятия информации Форма работы: фронтальная |

|

|

Математика-это музыка разума. Музыка-это математика чувств. (Джеймс Джозеф Сильвестр) 1. Ребята! Перед вашими глазами часть высказывания английского математика Джеймса Джозефа Сильвестра (1814–1897) о математике “Математика – это музыка разума”. Не правда ли, как романтично? А как вы думаете, как определил он музыку? “Музыка – это математика чувств”. В данный момент, какие у вас чувства? К чувствам мы можем отнести различного рода переживания. В этом году одной из причин ваших и моих переживаний является успешная сдача ЕГЭ и, как следствие, поступление в учебный заведения. Очень хочется, чтобы преобладали положительные эмоции. Должна быть уверенность, а это наши знания и навыки. Сегодня на уроке мы продолжим подготовку к ЕГЭ. |

Внимательно слушают учителя.

|

|

2. Постановка целей и формулирование темы урока Задача: актуализация опорных знаний и умений Метод: репродуктивный Форма работы: фронтальная |

|

|

Перед вами три отрывка из различных областей. Что объединяет их? · Один из самых выдающихся русских ученых – Ломоносов Михаил Васильевич. Это первый русский ученый-естествоиспытатель мирового масштаба, ему принадлежит множество трудов в области естественных и технических наук. Ломоносов был ученый-энциклопедист, также внес большой вклад в гуманитарные науки - историю, поэзию, грамматику. · Первый детский сад в России был открыт в 1859 г. в Гельсингфорсе. Затем появился детский сад в Петербурге, позже детские сады стали открываться в Москве, Николаеве, Одессе, Смоленске, Иркутске и других городах. Они открывались частными лицами, были платными и предназначались для детей привилегированных классов. Для детей рабочих открывались детские сады на средства благотворительности. Известный вклад в дошкольное воспитание внес замечательный педагог второй половины XIX – начала XX в. П.Ф. Каптерев. Он считал детский сад первой ступенью в общественном воспитании детей. · Выбор вклада, подходящего под индивидуальные запросы каждого потенциального вкладчика, – занятие не из легких. На рынке сейчас представлено огромное количество предложений для частных лиц и для того, чтобы подобрать вклад в банке, приходится потратить немало времени. В зависимости от того, как бы вы хотели управлять своими денежными средствами – вносить дополнительные взносы, совершать расходные операции, ежемесячно получать начисленные проценты либо капитализировать их и т.д., и стоит совершать выбор депозита. - Как вы понимаете слово «Вклад»? -Что является антонимом данного слова? (Кредит) - Если связать данное слово с математикой, тему урока сможем сформулировать? - Значит, сегодня наша тема урока «Решение экономических задач". - Что включают в себя экономические задачи?

Сегодня мы немного отвлечемся от стандартных логарифмов, интегралов, тригонометрии и т.д., а вместо этого рассмотрим более жизненную задачу из ЕГЭ по математике, которая имеет прямое отношение к нашей российской экономике. А если быть точным, мы рассмотрим задачи про вклады, проценты и кредиты. Потому что именно задачи с процентами с недавних пор добавлены во вторую часть единого государственного экзамена по математике. Сразу оговорюсь, что за решение этой задачи согласно спецификациям ЕГЭ предлагается сразу три первичных балла, т. е. экзаменаторы считают эту задачу одной из самых сложных. Вместе с тем, для решения любой из указанных задач из ЕГЭ по математике необходимо знать всего лишь две формулы, каждая из которых вполне доступна любому школьному выпускнику. Поэтому сегодня мы вместе выведем каждую из этих формул, взяв за основу задачи из открытого банка ЕГЭ по математике. Исходя от неизвестных величин рассмотрим типы задач. В ходе решения задач могут встретиться незнакомые слова, я постараюсь их объяснить. |

Вклад: а) Денежные средства предприятий, организаций или частных лиц, хранящиеся в банках. б) То, что передается в виде пожертвования или ~ывается в предприятие, акционерное общество и т.п. для получения прибыли. 3) перен. Что-л. ценное, что вносится кем-л. в науку, культуру, в общее дело.

Экономические задачи — это задачи на проценты, производительность, вклады и кредиты, продажи и покупки ценных бумаг.

|

|

2. Этап применения знаний и способов действий 15 минут |

||

|

1. Устный счет Задача: фронтальная проверка знаний, применение рационального способа вычисления Метод: словесный (объяснение), продуктивный – по степени самостоятельности мышления. Форма работы: фронтальная |

||

|

Деятельность учителя Организация устного счета в форме фронтального опроса. - Для того чтобы решать экономические задачи в начале повторим некоторые темы, которые нам пригодятся. 1. - Что такое процент? (одна сотая часть) - Чтобы перевести проценты в десятичную дробь, какое действие выполняем? (Необходимо количество процентов разделить на 100) - Если число Х увеличили на р%, то получим: (Х( 1 + р/100 )); - Если число Х уменьшили на р%, то получим: (Х( 1- р/100 )). 2. Вычислите: - Четверть от числа 120 (30) - Найдите 120% числа 70 (84) - Найдите 75 % от числа 200 (150) 1. Городской бюджет составляет 60 млн рублей, а расходы на одну из статей составляет 35 %. Сколько процентов потрачен на эту статью бюджета? (21) |

Деятельность учащихся Учащиеся отвечают на поставленные вопросы.

|

|

|

2. Решение типовой задачи. Задача: практическое применение знаний. Метод: словесный (объяснение) и наглядный - по источнику передачи и восприятия информации; продуктивный (решение новой практической задачи) Форма работы: фронтальная, работа в парах. |

||

|

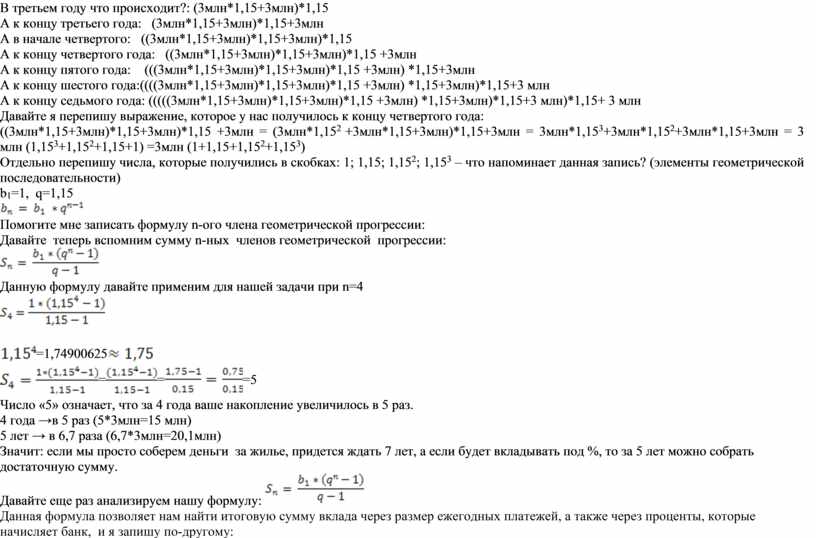

Деятельность учителя Прежде всего, хотелось бы сделать небольшое лирическое отступление, связанное с финансами, банками, кредитами и вкладами, на основании которых мы и получим те формулы, которые будем использовать для решения данной задачи. Итак, давайте немного отвлечемся от экзаменов, от предстоящих школьных проблем, и посмотрим в будущее. Вот, вы стали взрослыми и самостоятельными людьми и собираетесь покупать квартиру. Допустим, вы собираетесь покупать не какую-то дешевую квартиру на окраине, а хорошую качественную квартиру за 20 миллионов рублей. При этом также предположим, что вы устроились на хорошую работу и зарабатываете по 300 тысяч рублей в месяц. Сколько сможете заработать за год? В этом случае за год вы сможете отложить примерно три миллиона рублей. Разумеется, зарабатывая по 300 тысяч рублей в месяц, за год у вас получится сумма — 3600000 — из них 600000 пусть будут потрачены на еду, на одежду и на прочие ежедневные бытовые радости. Итого вводные данные таковы: необходимо заработать двадцать миллионов рублей, у нас же в распоряжении имеется лишь три миллиона рублей в год. Возникает естественный вопрос: -Какой вопрос? ( сколько лет нам необходимо откладывать по три миллиона, чтобы получить эти самые двадцать миллионов? ) -Ну и сколько лет придется откладывать? (7 лет) А можно как-то приумножить ваши сбережения и пораньше приобрести жилье? - да, вы не будете откладывать деньги «под подушку», а отнесете их в банк. И, следовательно, ежегодно на эти вклады, которые вы принесете в банк, будут начисляться что? (проценты). Допустим, вы выберете надежный, но при этом банк с высокими процентными ставками. Допустим, ваши вклады ежегодно будут расти на 15% годовых. Другими словами можно сказать, что сумма на ваших счетах ежегодно будет увеличиваться во сколько раз? (в 1,15 раза): к=1,15 - Давайте посчитаем, сколько денег будет на ваших счетах после каждого года: Пусть вы заработали и в конце года вкладываете три миллиона рублей в банк: 3млн Проценты начисляются в конце каждого года. В начале второго года у вас получается сколько: 3млн*1,15 Однако в течение второго года вы также собрали деньги и положили еще три миллиона рублей. Разумеется, на эти три миллиона еще не были начислены проценты, потому что к концу второго года эти три миллиона только появились на счету: 3млн*1,15+3млн В третьем году что происходит?: (3млн*1,15+3млн)*1,15 А к концу третьего года: (3млн*1,15+3млн)*1,15+3млн А в начале четвертого: ((3млн*1,15+3млн)*1,15+3млн)*1,15 А к концу четвертого года: ((3млн*1,15+3млн)*1,15+3млн)*1,15 +3млн А к концу пятого года: (((3млн*1,15+3млн)*1,15+3млн)*1,15 +3млн) *1,15+3млн А к концу шестого года:((((3млн*1,15+3млн)*1,15+3млн)*1,15 +3млн) *1,15+3млн)*1,15+3 млн А к концу седьмого года: (((((3млн*1,15+3млн)*1,15+3млн)*1,15 +3млн) *1,15+3млн)*1,15+3 млн)*1,15+ 3 млн Давайте я перепишу выражение, которое у нас получилось к концу четвертого года: ((3млн*1,15+3млн)*1,15+3млн)*1,15 +3млн = (3млн*1,152 +3млн*1,15+3млн)*1,15+3млн = 3млн*1,153+3млн*1,152+3млн*1,15+3млн = 3 млн (1,153+1,152+1,15+1) =3млн (1+1,15+1,152+1,153) Отдельно перепишу числа, которые получились в скобках: 1; 1,15; 1,152; 1,153 – что напоминает данная запись? (элементы геометрической последовательности) b1=1, q=1,15

Помогите мне записать формулу n-ого члена геометрической прогрессии: Давайте теперь вспомним сумму n-ных членов геометрической прогрессии:

Данную формулу давайте применим для нашей задачи при n=4

Число «5» означает, что за 4 года ваше накопление увеличилось в 5 раз. 4 года →в 5 раз (5*3млн=15 млн) 5 лет → в 6,7 раза (6,7*3млн=20,1млн) Значит: если мы просто соберем деньги за жилье, придется ждать 7 лет, а если будет вкладывать под %, то за 5 лет можно собрать достаточную сумму. Давайте

еще раз анализируем нашу формулу: Данная формула позволяет нам найти итоговую сумму вклада через размер ежегодных платежей, а также через проценты, которые начисляет банк, и я запишу по-другому:

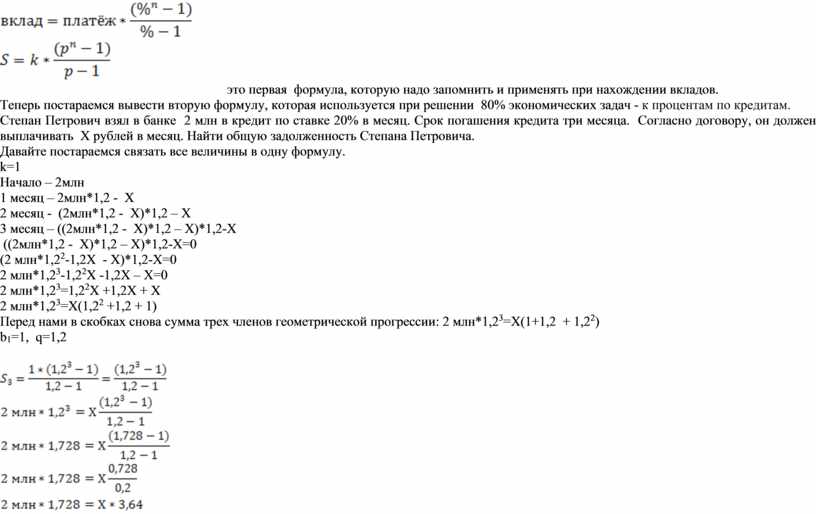

это первая формула, которую надо запомнить и применять при нахождении вкладов. Теперь постараемся вывести вторую формулу, которая используется при решении 80% экономических задач - к процентам по кредитам. Степан Петрович взял в банке 2 млн в кредит по ставке 20% в месяц. Срок погашения кредита три месяца. Согласно договору, он должен выплачивать Х рублей в месяц. Найти общую задолженность Степана Петровича. Давайте постараемся связать все величины в одну формулу. k=1 Начало – 2млн 1 месяц – 2млн*1,2 - Х 2 месяц - (2млн*1,2 - Х)*1,2 – Х 3 месяц – ((2млн*1,2 - Х)*1,2 – Х)*1,2-Х ((2млн*1,2 - Х)*1,2 – Х)*1,2-Х=0 (2 млн*1,22-1,2Х - Х)*1,2-Х=0 2 млн*1,23-1,22Х -1,2Х – Х=0 2 млн*1,23=1,22Х +1,2Х + Х 2 млн*1,23=Х(1,22 +1,2 + 1) Перед нами в скобках снова сумма трех членов геометрической прогрессии: 2 млн*1,23=Х(1+1,2 + 1,22) b1=1, q=1,2

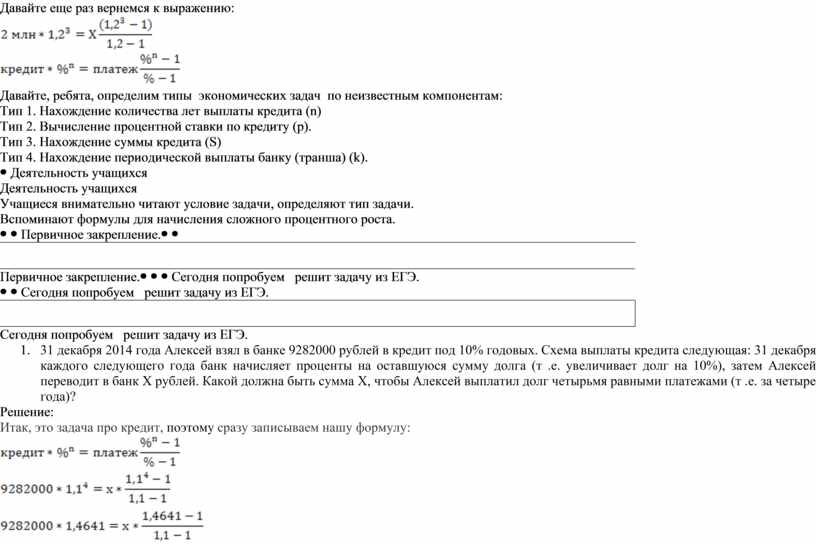

Давайте еще раз вернемся к выражению:

Давайте, ребята, определим типы экономических задач по неизвестным компонентам: Тип 1. Нахождение количества лет выплаты кредита (n) Тип 2. Вычисление процентной ставки по кредиту (p). Тип 3. Нахождение суммы кредита (S) Тип 4. Нахождение периодической выплаты банку (транша) (k).

|

Деятельность учащихся Учащиеся внимательно читают условие задачи, определяют тип задачи. Вспоминают формулы для начисления сложного процентного роста.

|

|

|

Первичное закрепление. |

|

|

|

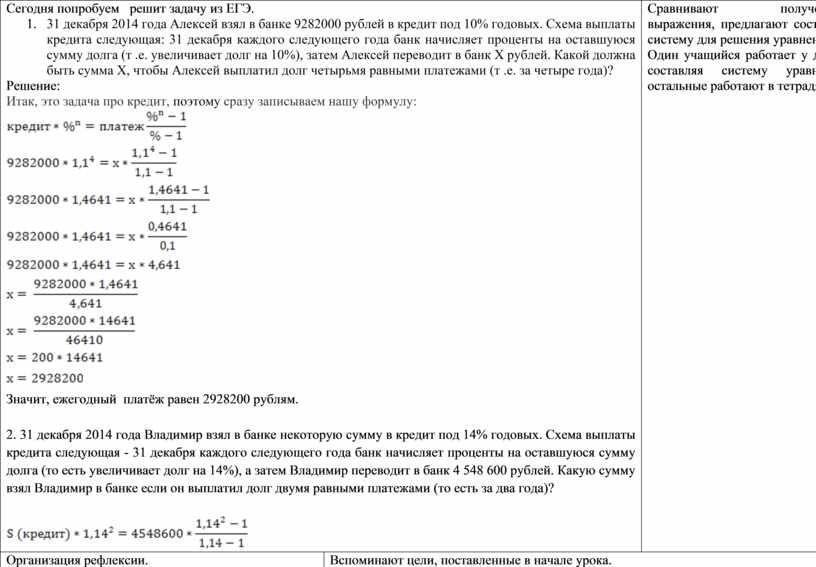

Сегодня попробуем решит задачу из ЕГЭ.

Решение: Итак, это задача про кредит, поэтому сразу записываем нашу формулу:

Значит, ежегодный платёж равен 2928200 рублям.

2. 31 декабря 2014 года Владимир взял в банке некоторую сумму в кредит под 14% годовых. Схема выплаты кредита следующая - 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14%), а затем Владимир переводит в банк 4 548 600 рублей. Какую сумму взял Владимир в банке если он выплатил долг двумя равными платежами (то есть за два года)?

|

Сравнивают полученные выражения, предлагают составить систему для решения уравнения. Один учащийся работает у доски, составляя систему уравнений, остальные работают в тетрадях.

|

|

|

Организация рефлексии. Повторение целей урока. Рефлексия содержания.

|

Вспоминают цели, поставленные в начале урока. Каждый учащийся продолжает фразу, которая выражает, в какой степени цель урока им достигнута. Выясняют, достигнуты ли цели урока. |

|

Скачано с www.znanio.ru

Предмет: факультативное занятие

Джеймс Джозеф Сильвестр) 1.

Сегодня мы немного отвлечемся от стандартных логарифмов, интегралов, тригонометрии и т

Метод: словесный (объяснение) и наглядный - по источнику передачи и восприятия информации; продуктивный (решение новой практической задачи)

В третьем году что происходит?: (3млн*1,15+3млн)*1,15

Теперь постараемся вывести вторую формулу, которая используется при решении 80% экономических задач - к процентам по кредитам

Давайте еще раз вернемся к выражению:

Сегодня попробуем решит задачу из

© ООО «Знанио»

С вами с 2009 года.

![]()