Поделиться

1. Дебіторська заборгованість за продукцію, товари, роботи, послуги

Поточна дебіторська заборгованість – сума дебіторської за- боргованості, що виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу. Дебіторська заборгованість, що виникає в ході нормального операційного циклу, визнається поточною незалежно від строку погашення. Якщо до поточної дебіторської заборгованості підприємства відноситься де- біторська заборгованість зі строком погашення менше 12 місяців та дебіторська заборгованість зі строком погашення більше 12 місяців із дати балансу, то така інформація повинна бути розкрита у приміт- ках до фінансової звітності.

Для віднесення дебіторської заборгованості до довгострокової або поточної необхідно брати до уваги строк, що залишився до пога- шення заборгованості від дати балансу.

Виділяють такі види поточної дебіторської заборгованості:

– дебіторська заборгованість за товари, роботи, послуги;

– дебіторська заборгованість за розрахунками (з бюджетом, за виданими авансами, з нарахованих доходів, із внутрішніх розра- хунків);

– інша дебіторська заборгованість.

Оцінка поточної дебіторської заборгованості грунтується на пер- вісній вартості, що залежить від виду дебіторської заборгованості та особливостей її визнання.

Поточна дебіторська заборгованість за товари, роботи, послуги ви- никає, коли підприємство реалізує продукцію в кредит. Така дебітор- ська заборгованість визнається активом одночасно з визнанням доходу від реалізації товарів, робіт і послуг та оцінюється за первісною вартістю. Сума доходу від реалізації товарів, робіт, послуг визнається угодою між продавцем та покупцем як справедлива вартість ком-

пенсації, яку отримали чи яка підлягає отриманню.

Основними джерелами інформації для контролю розрахункових відносин з покупцями і замовниками слугують первинні документи

з обліку розрахунків:

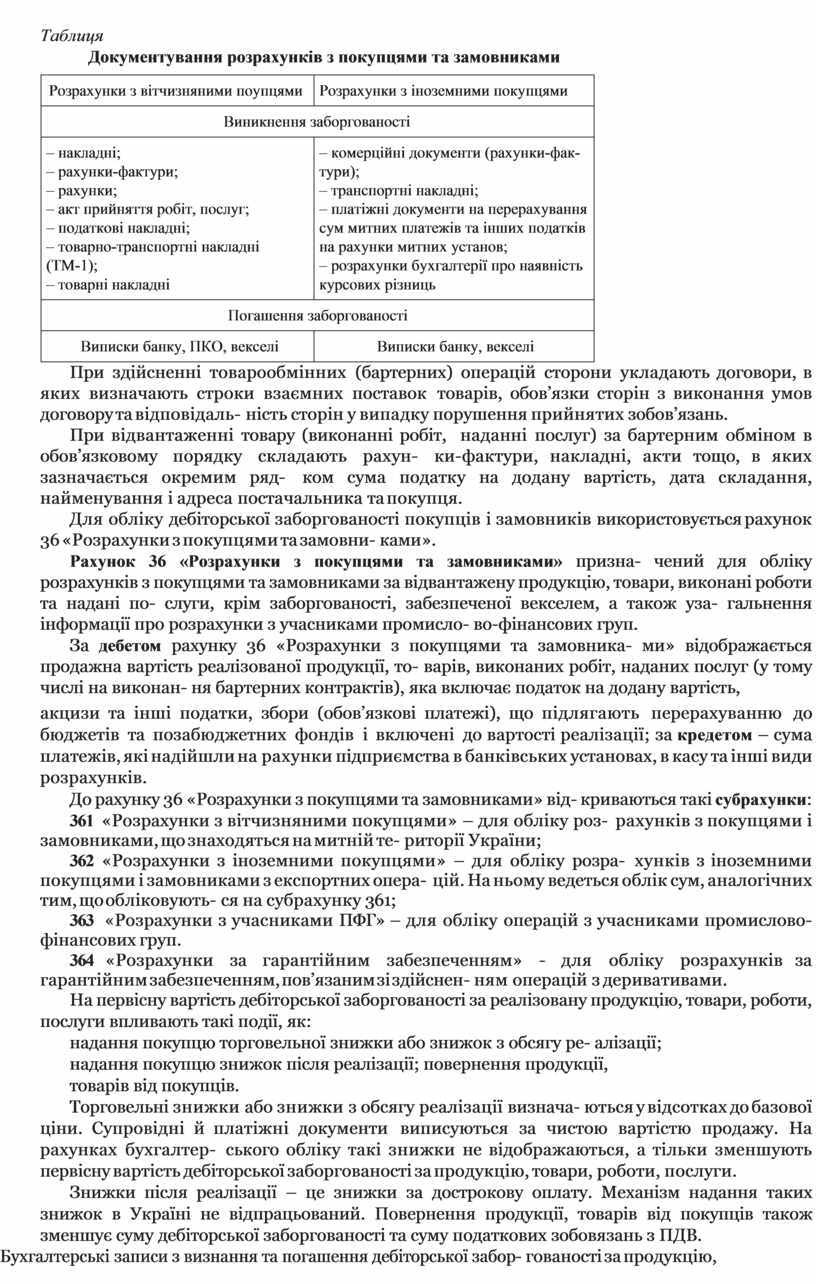

Таблиця

Документування розрахунків з покупцями та замовниками

|

Розрахунки з вітчизняними поупцями |

Розрахунки з іноземними покупцями |

|

Виникнення заборгованості |

|

|

– накладні; |

– комерційні документи (рахунки-фак- |

|

– рахунки-фактури; |

тури); |

|

– рахунки; |

– транспортні накладні; |

|

– акт прийняття робіт, послуг; |

– платіжні документи на перерахування |

|

– податкові накладні; |

сум митних платежів та інших податків |

|

– товарно-транспортні накладні |

на рахунки митних установ; |

|

(ТМ-1); |

– розрахунки бухгалтерії про наявність |

|

– товарні накладні |

курсових різниць |

|

Погашення заборгованості |

|

|

Виписки банку, ПКО, векселі |

Виписки банку, векселі |

При здійсненні товарообмінних (бартерних) операцій сторони укладають договори, в яких визначають строки взаємних поставок товарів, обов’язки сторін з виконання умов договору та відповідаль- ність сторін у випадку порушення прийнятих зобов’язань.

При відвантаженні товару (виконанні робіт, наданні послуг) за бартерним обміном в обов’язковому порядку складають рахун- ки-фактури, накладні, акти тощо, в яких зазначається окремим ряд- ком сума податку на додану вартість, дата складання, найменування і адреса постачальника та покупця.

Для обліку дебіторської заборгованості покупців і замовників використовується рахунок 36 «Розрахунки з покупцями та замовни- ками».

Рахунок 36 «Розрахунки з покупцями та замовниками» призна- чений для обліку розрахунків з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи та надані по- слуги, крім заборгованості, забезпеченої векселем, а також уза- гальнення інформації про розрахунки з учасниками промисло- во-фінансових груп.

За дебетом рахунку 36 «Розрахунки з покупцями та замовника- ми» відображається продажна вартість реалізованої продукції, то- варів, виконаних робіт, наданих послуг (у тому числі на виконан- ня бартерних контрактів), яка включає податок на додану вартість,

акцизи та інші податки, збори (обов’язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів і включені до вартості реалізації; за кредетом – сума платежів, які надійшли на рахунки підприємства в банківських установах, в касу та інші види розрахунків.

До рахунку 36 «Розрахунки з покупцями та замовниками» від- криваються такі субрахунки:

361 «Розрахунки з вітчизняними покупцями» – для обліку роз- рахунків з покупцями і замовниками, що знаходяться на митній те- риторії України;

362 «Розрахунки з іноземними покупцями» – для обліку розра- хунків з іноземними покупцями і замовниками з експортних опера- цій. На ньому ведеться облік сум, аналогічних тим, що обліковують- ся на субрахунку 361;

363 «Розрахунки з учасниками ПФГ» – для обліку операцій з учасниками промислово-фінансових груп.

364 «Розрахунки за гарантійним забезпеченням» - для обліку розрахунків за гарантійним забезпеченням, пов’язаним зі здійснен- ням операцій з деривативами.

На первісну вартість дебіторської заборгованості за реалізовану продукцію, товари, роботи, послуги впливають такі події, як:

надання покупцю торговельної знижки або знижок з обсягу ре- алізації;

надання покупцю знижок після реалізації; повернення продукції, товарів від покупців.

Торговельні знижки або знижки з обсягу реалізації визнача- ються у відсотках до базової ціни. Супровідні й платіжні документи виписуються за чистою вартістю продажу. На рахунках бухгалтер- ського обліку такі знижки не відображаються, а тільки зменшують первісну вартість дебіторської заборгованості за продукцію, товари, роботи, послуги.

Знижки після реалізації – це знижки за дострокову оплату. Механізм надання таких знижок в Україні не відпрацьований. Повернення продукції, товарів від покупців також зменшує суму дебіторської заборгованості та суму податкових зобовязань з ПДВ.

Бухгалтерські записи з визнання та погашення дебіторської забор- гованості за продукцію, товари, роботи, послуги на рахунках бухгал- терського обліку відображують таким чином:

Аналітичний облік розрахунків з покупцями та замовниками ве- деться за кожним покупцем і замовником, за кожним пред’явленим до сплати рахунком, за кожною операцією. З цією метою підприєм- ство може вести картки аналітичного обліку на кожного дебітора або накопичувальну відомість довільної форми.

Синтетичний облік ведуть у Журналі 3. Записи в даному журналі здійснюють на підставі даних підсумкової відомості 3.1 та первинних документів. Відомість 3.1 призначена для аналітичного обліку роз- рахунків з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, що відображаються на рахунку 36 «Розрахунки з покупцями та замовниками».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.