Поделиться

Аналитические процедуры в аудите

При применении аналитических процедур в международной практике руководствуются стандартом 520 «Аналитические процеду- ры». Стандарт содержит следующие параграфы: введение, характер и цели аналитических процедур, виды аналитических процедур при планировании аудита, при проверке по существу, на завершающей стадии аудита и при исследовании необычных статей, определение степени надежности аналитических процедур.

Целью стандарта является предоставление рекомендаций по применению аналитических процедур в процессе аудита.

Аналитические процедуры включают анализ существенных показателей и тенденций, итоговое исследование колебаний и взаимосвязей, не соответствующих прочей информации или прогнозным значениям.

В стандарте определено, что аудитор обязательно должен при- менять аналитические процедуры при планировании и проведении общего обзора аудита. Вместе с тем аналитические процедуры используются и на других этапах аудита.

Различают следующие цели применения аналитических процедур:

• для помощи аудитору при планировании характера, сроков и объема аудиторских процедур;

• в качестве процедур проверки по существу;

• в качестве общего обзора финансовой отчетности на заключительном, обзорном этапе аудита.

В стандарте 520 приводится характеристика, методы и уровни применения аналитических процедур, которые систематизированы в табл. 3.5.

Применение аналитических процедур на различных стадиях аудита определяет действия аудитора. При выборе аналитических процедур, методов и уровней их применения аудитор вправе руководствоваться своим профессиональным суждением.

Применение аналитических процедур при планировании аудита позволяет получить информацию о бизнесе клиента и выявить области максимального риска. Это поможет аудитору определить характер, сроки и объем аудита. При этом аудитор использует различную финансовую и нефинансовую информацию, например об объеме выручки, общей площади торговых помещений, объеме продаж.

Для применения аналитических процедур при проверке по существу аудитор должен получить от руководства организации надлежащие аналитические данные. С этой целью он обращается к руководству с запросом о наличии и достоверности аналитической информации.

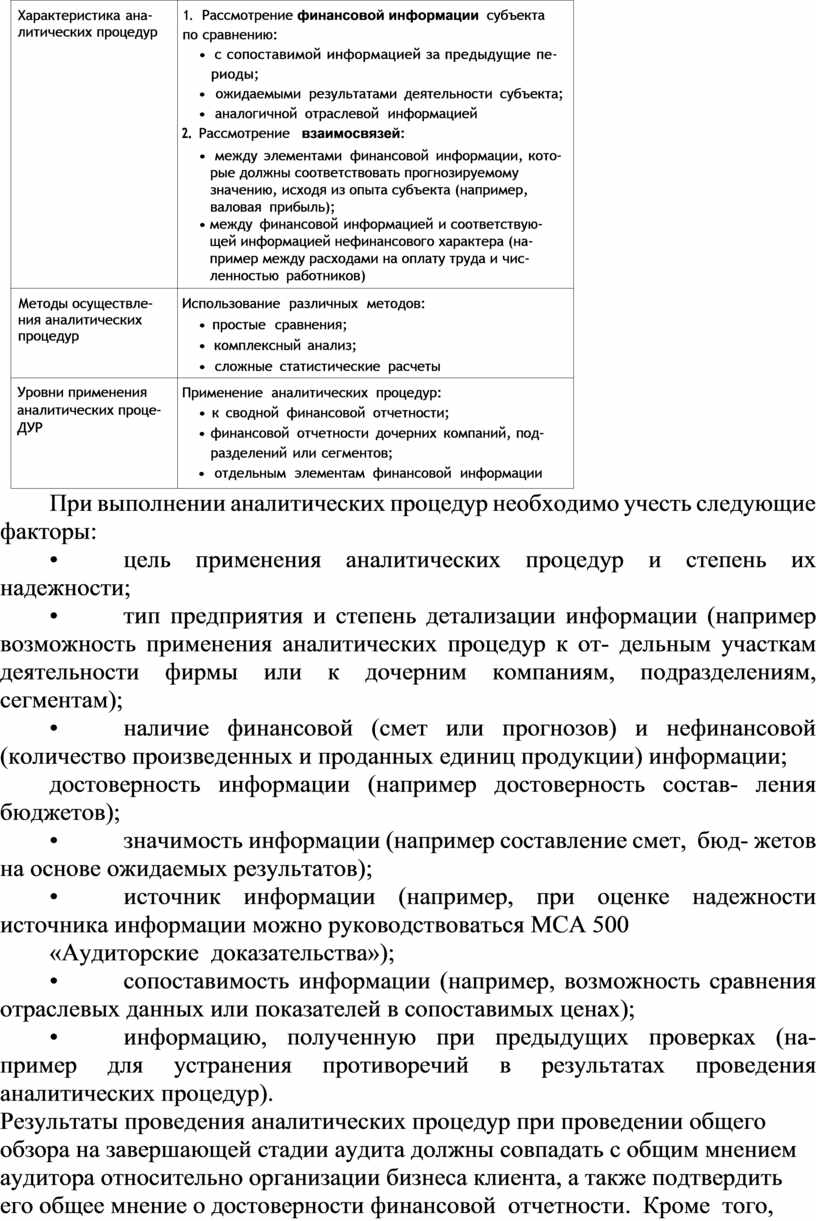

Таблица 3.5. Характеристика, методы и уровни применения аналитических процедур в международной практике

|

Положение стандарта |

Содержание положения стандарта |

|

Характеристика ана- литических процедур |

1. Рассмотрение финансовой информации субъекта по сравнению: • с сопоставимой информацией за предыдущие пе- риоды; • ожидаемыми результатами деятельности субъекта; • аналогичной отраслевой информацией 2. Рассмотрение взаимосвязей: • между элементами финансовой информации, кото- рые должны соответствовать прогнозируемому значению, исходя из опыта субъекта (например, валовая прибыль); • между финансовой информацией и соответствую- щей информацией нефинансового характера (на- пример между расходами на оплату труда и чис- ленностью работников) |

|

Методы осуществле- ния аналитических процедур |

Использование различных методов: • простые сравнения; • комплексный анализ; • сложные статистические расчеты |

|

Уровни применения аналитических проце- ДУР |

Применение аналитических процедур: • к сводной финансовой отчетности; • финансовой отчетности дочерних компаний, под- разделений или сегментов; • отдельным элементам финансовой информации |

При выполнении аналитических процедур необходимо учесть следующие факторы:

• цель применения аналитических процедур и степень их надежности;

• тип предприятия и степень детализации информации (например возможность применения аналитических процедур к от- дельным участкам деятельности фирмы или к дочерним компаниям, подразделениям, сегментам);

• наличие финансовой (смет или прогнозов) и нефинансовой (количество произведенных и проданных единиц продукции) информации;

достоверность информации (например достоверность состав- ления бюджетов);

• значимость информации (например составление смет, бюд- жетов на основе ожидаемых результатов);

• источник информации (например, при оценке надежности источника информации можно руководствоваться МСА 500

«Аудиторские доказательства»);

• сопоставимость информации (например, возможность сравнения отраслевых данных или показателей в сопоставимых ценах);

• информацию, полученную при предыдущих проверках (на- пример для устранения противоречий в результатах проведения аналитических процедур).

Результаты проведения аналитических процедур при проведении общего обзора на завершающей стадии аудита должны совпадать с общим мнением аудитора относительно организации бизнеса клиента, а также подтвердить его общее мнение о достоверности финансовой отчетности. Кроме того, аналитические процедуры позволят обозначить области, требующие проведения дополнительных аудиторских процедур.

Аналитические процедуры при исследовании необычных статей. При проведении аналитических процедур аудитор может выявить значительные изменения показателей или взаимосвязи. Причем эти показатели могут противоречить другим доказательствам, полученным при аудите или прогнозируемым значениям. Такие факты аудитор не должен оставить без внимания. Их надо исследовать, получить объяснения от руководства организации и собрать надлежащие аудиторские доказательства.

Для получения объяснений от руководства организации аудитор готовит и направляет запрос. Полученный ответ необходимо срав- нить с той информацией, которая уже имеется у аудитора (знания о бизнесе клиента и результаты аудиторской проверки). Если аудитор признает ответ руководства организации неудовлетворительным, проводятся иные аудиторские процедуры для получения аудиторских доказательств.

В международной практике при оценке применения аналитических процедур используется термин «степень надежности». Это понятие означает степень, в которой следует полагаться на результаты аналитических процедур. При применении аналитических процедур всегда присутствует риск того, что в их процессе выявятся взаимосвязи между показателями при наличии существенных искажений в финансовой информации. Степень надежности аналитических процедур зависит от ряда факторов, которые приведены в табл. 3.6.

Таблица 3.6. Факторы, влияющие на степень надежности аналитических процедур

|

Фактор |

Пример влияния фактора на степень доверия аудитора к результатам аналитических процедур |

|

Существенность статьи финансовой отчетности |

Если какая-либо статья финансовой отчетности сущест- венна (например материалы) аудитор не может полага- ться только на аналитические процедуры Если суммы статей доходов и расходов по отдельности не существенны, аудитор может полагаться только на аналитические процедуры |

|

Другие аудиторские процедуры |

Другие процедуры, связанные с анализом поступлений денежных средств в погашение дебиторской задолжен- ности, могут подтвердить или исключить необходимость проведения аналитических процедур по ранжированию дебиторов по срокам оплаты |

|

Точность прогнози- рования ожидаемых результатов анали- тических процедур |

При сравнении коэффициентов валовой прибыли за ряд периодов аудитор ожидает большего соответствия, не- жели при сравнении различных расходов, таких как рас- ходы на научные исследования и затраты на рекламу |

|

Оценки риска систе- мы контроля и не- отъемлемого риска |

Если внутренний контроль за процедурой обработки за- казов на покупку недостаточен, то, следовательно, риск системы контроля будет высок. Поэтому при формиро- вании выводов по дебиторской задолженности надеж- нее провести детальные тесты отдельных операций и сальдо счетов, а не аналитические процедуры |

|

Существующие средства контроля за подготовкой ин- формации |

Если контроль за подготовкой информации для прове- дения аналитических процедур эффективен, уверен- ность в достоверности информации возрастает. Следо- вательно, возрастает надежность применения аналити- ческих процедур |

Международная практика подтверждает тот факт, что применение аналитических процедур при исследовании деятельности предприятий госсектора не всегда возможно, поскольку могут отсутствовать сведения по отрасли, статистические данные для сравнения, а также наблюдается слабая взаимосвязь между показателями.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.