Поделиться

Анализ достаточности источников финансирования для формирования запасов

Для промышленных предприятий и организаций, обладающих значительной долей материальных оборотных средств в своих активах, можно применить методику оценки достаточности источников финансирования для формирования материальных оборотных средств.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (строка 210 актива баланса) = Зп Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = Капитал и резервы — Внеоборотные активы

или СОС = (стр. 490 - стр. 190)

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = [Капитал и резервы + Долгосрочные пассивы]- Внеоборотные активы

или КФ = ([стр. 490 + стр. 590] - стр. 190)

3. Общая величина основных источников формирования запасов (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы — Внеоборотные активы):

ВИ = [Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы] — Внеоборотные активы или ВИ = (стр. 490 + стр. 590 + стр. 610) - стр. 190 Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

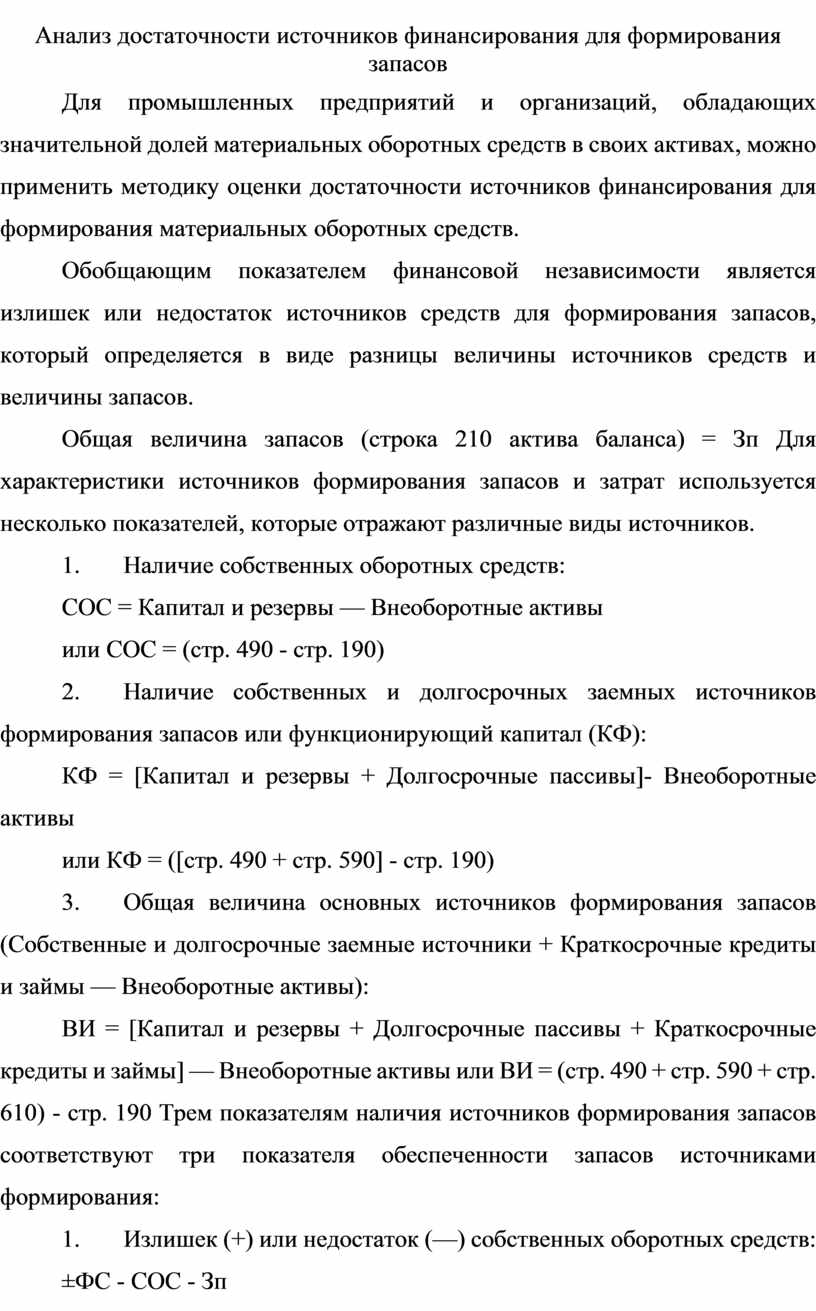

1. Излишек (+) или недостаток (—) собственных оборотных средств:

±ФС - СОС - Зп

или ±ФС = стр. 490 - стр. 190 - стр. 210

2. Излишек (+) или недостаток (—) собственных и долго

срочных заемных источников формирования запасов:

±фт = КФ - Зп

или ± Фт = стр. 490 + стр. 590 - стр. 190 - стр. 210

3. Излишек (+) или недостаток (—) общей величины основных источников для формирования запасов:

±Ф° = ВИ - Зп

или ± ФО = стр. 490 +стр. 590 + стр. 610 - стр. 190 - стр. 210

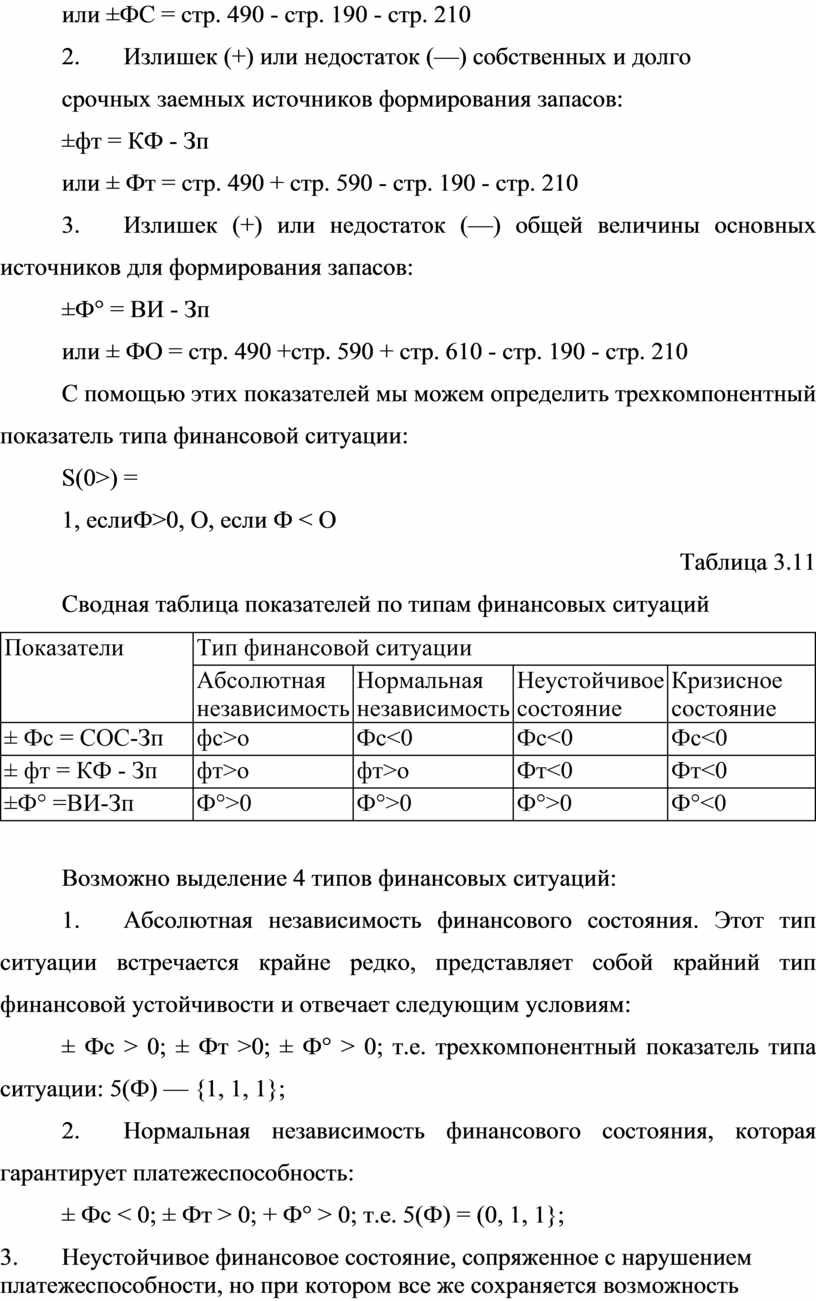

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации:

S(0>) =

1, еслиФ>0, О, если Ф < О

Таблица 3.11

Сводная таблица показателей по типам финансовых ситуаций

|

Показатели |

Тип финансовой ситуации |

|||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние |

|

|

± Фс = СОС-Зп |

фс>о |

Фс<0 |

Фс<0 |

Фс<0 |

|

± фт = КФ - Зп |

фт>о |

фт>о |

Фт<0 |

Фт<0 |

|

±Ф° =ВИ-Зп |

Ф°>0 |

Ф°>0 |

Ф°>0 |

Ф°<0 |

Возможно выделение 4 типов финансовых ситуаций:

1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

± Фс > 0; ± Фт >0; ± Ф° > 0; т.е. трехкомпонентный показатель типа ситуации: 5(Ф) — {1, 1, 1};

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

± Фс < 0; ± Фт > 0; + Ф° > 0; т.е. 5(Ф) = (0, 1, 1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

± Фс < 0; ± Фт < 0; ± Ф° > 0; т.е. 5(Ф) - {0, 0, 1}

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности, т.е. 5(Ф) = {0, 0, 0}

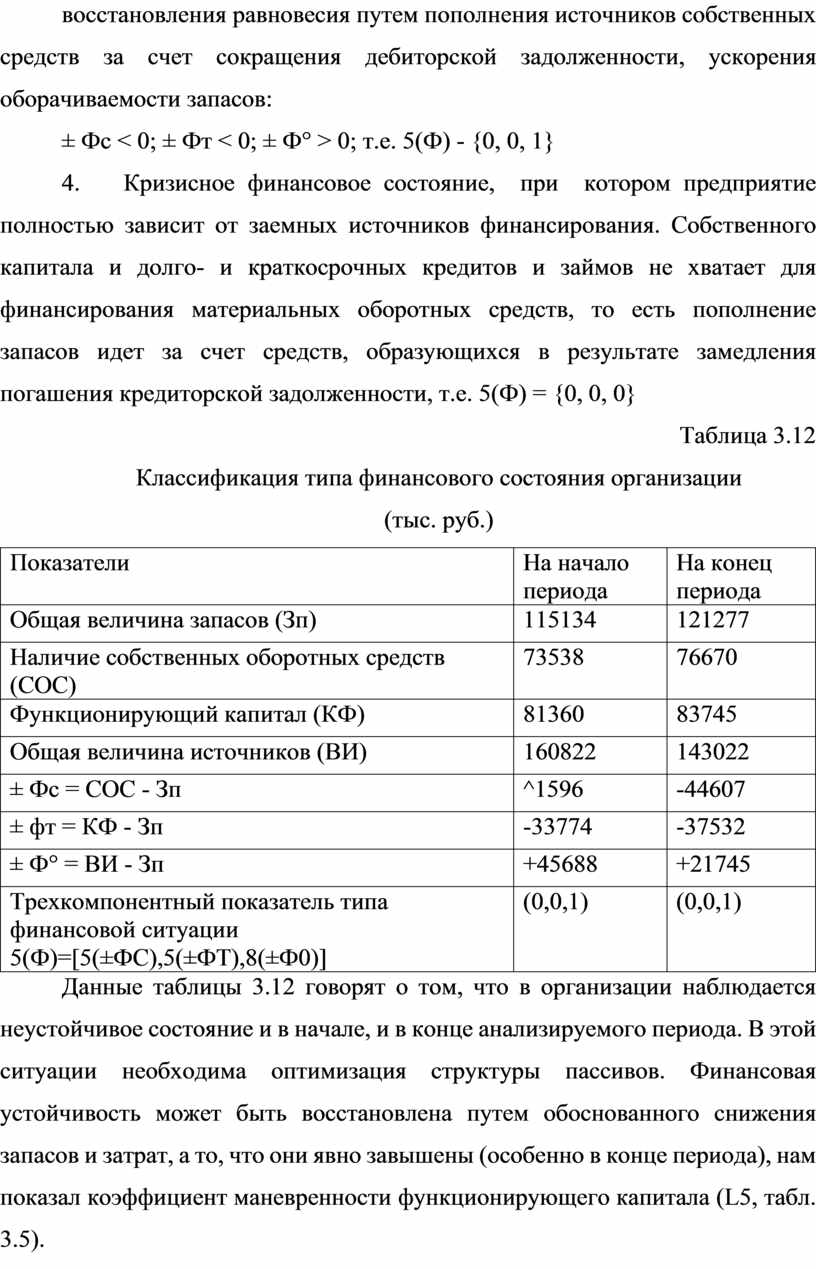

Таблица 3.12

Классификация типа финансового состояния организации

(тыс. руб.)

|

Показатели |

На начало периода |

На конец периода |

|

Общая величина запасов (Зп) |

115134 |

121277 |

|

Наличие собственных оборотных средств (СОС) |

73538 |

76670 |

|

Функционирующий капитал (КФ) |

81360 |

83745 |

|

Общая величина источников (ВИ) |

160822 |

143022 |

|

± Фс = СОС - Зп |

^1596 |

-44607 |

|

± фт = КФ - Зп |

-33774 |

-37532 |

|

± Ф° = ВИ - Зп |

+45688 |

+21745 |

|

Трехкомпонентный показатель типа финансовой ситуации 5(Ф)=[5(±ФС),5(±ФТ),8(±Ф0)] |

(0,0,1) |

(0,0,1) |

Данные таблицы 3.12 говорят о том, что в организации наблюдается неустойчивое состояние и в начале, и в конце анализируемого периода. В этой ситуации необходима оптимизация структуры пассивов. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат, а то, что они явно завышены (особенно в конце периода), нам показал коэффициент маневренности функционирующего капитала (L5, табл. 3.5).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.