Поделиться

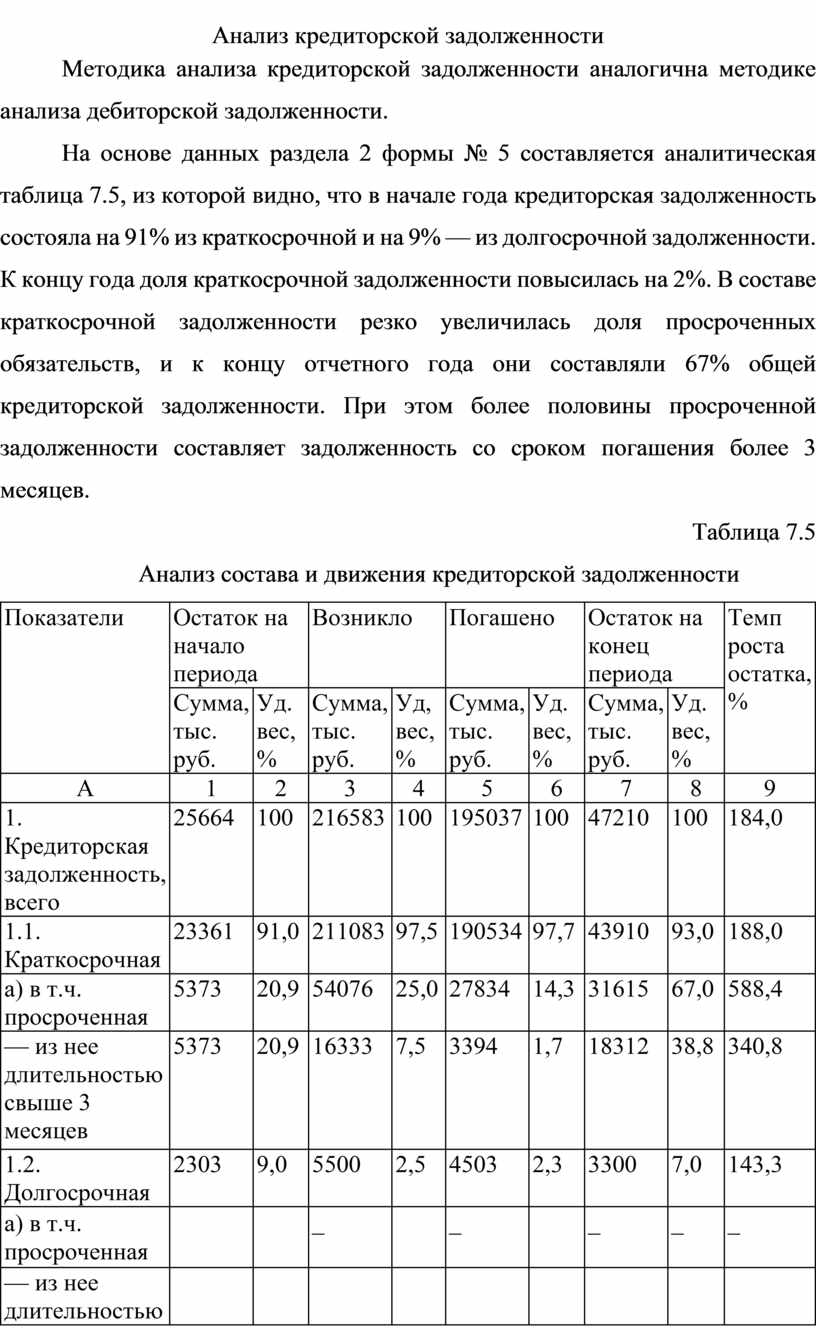

Анализ кредиторской задолженности

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности.

На основе данных раздела 2 формы № 5 составляется аналитическая таблица 7.5, из которой видно, что в начале года кредиторская задолженность состояла на 91% из краткосрочной и на 9% — из долгосрочной задолженности. К концу года доля краткосрочной задолженности повысилась на 2%. В составе краткосрочной задолженности резко увеличилась доля просроченных обязательств, и к концу отчетного года они составляли 67% общей кредиторской задолженности. При этом более половины просроченной задолженности составляет задолженность со сроком погашения более 3 месяцев.

Таблица 7.5

Анализ состава и движения кредиторской задолженности

|

Показатели |

Остаток на начало периода |

Возникло |

Погашено |

Остаток на конец периода |

Темп роста остатка, % |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд, вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Кредиторская задолженность, всего |

25664 |

100 |

216583 |

100 |

195037 |

100 |

47210 |

100 |

184,0 |

|

1.1. Краткосрочная |

23361 |

91,0 |

211083 |

97,5 |

190534 |

97,7 |

43910 |

93,0 |

188,0 |

|

а) в т.ч. просроченная |

5373 |

20,9 |

54076 |

25,0 |

27834 |

14,3 |

31615 |

67,0 |

588,4 |

|

— из нее длительностью свыше 3 месяцев |

5373 |

20,9 |

16333 |

7,5 |

3394 |

1,7 |

18312 |

38,8 |

340,8 |

|

1.2. Долгосрочная |

2303 |

9,0 |

5500 |

2,5 |

4503 |

2,3 |

3300 |

7,0 |

143,3 |

|

а) в т.ч. просроченная |

|

|

_ |

|

_ |

|

_ |

_ |

_ |

|

— из нее длительностью свыше 3 месяцев |

|

|

|

|

|

|

|

|

|

|

б) из п.1.2. задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчет ной даты |

2303 |

9,0 |

5500 |

2.5 |

4503 |

2,3 |

3300 |

7,0 |

143,3 |

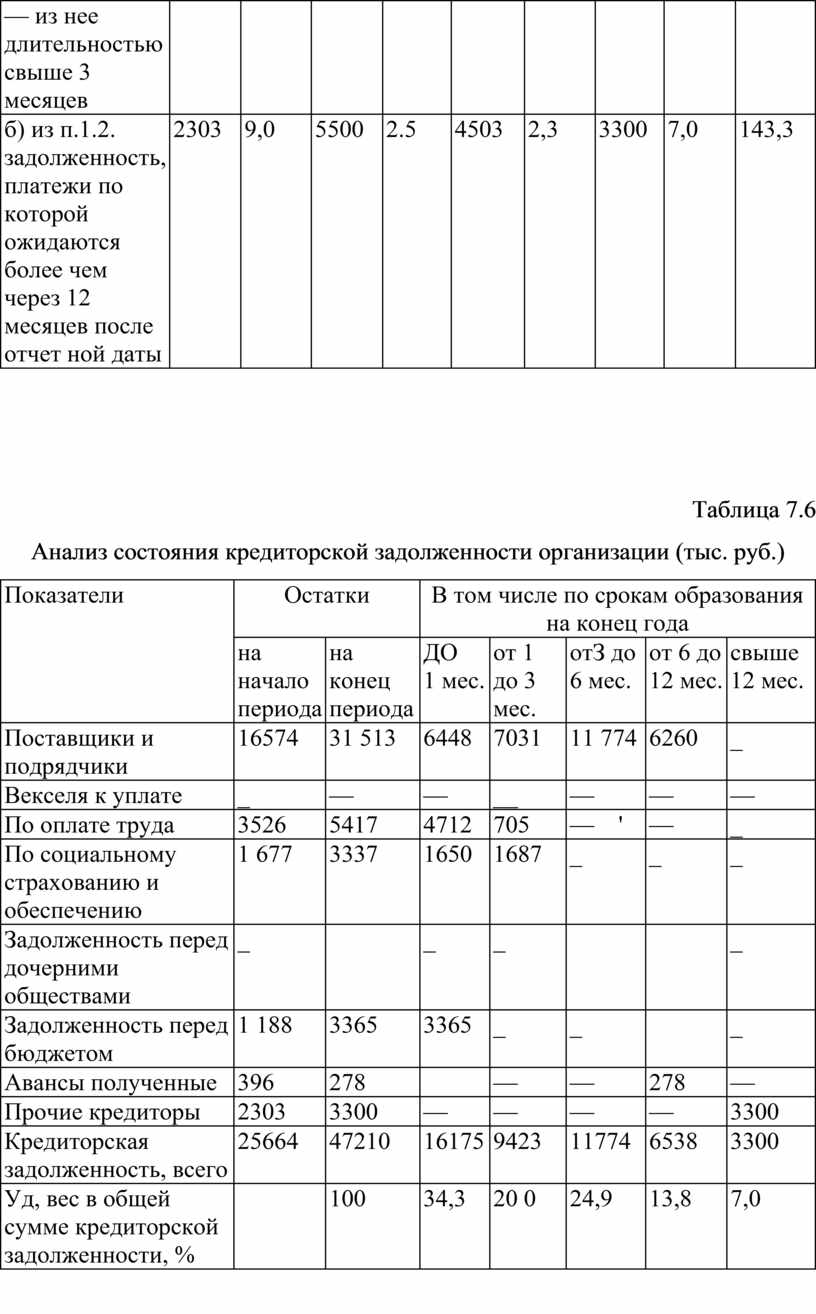

Таблица 7.6

Анализ состояния кредиторской задолженности организации (тыс. руб.)

|

Показатели |

Остатки |

В том числе по срокам образования на конец года |

|||||

|

на начало периода |

на конец периода |

ДО 1 мес. |

от 1 до 3 мес. |

отЗ до 6 мес. |

от 6 до 12 мес. |

свыше 12 мес. |

|

|

Поставщики и подрядчики |

16574 |

31 513 |

6448 |

7031 |

11 774 |

6260 |

_ |

|

Векселя к уплате |

_ |

— |

— |

__ |

— |

— |

— |

|

По оплате труда |

3526 |

5417 |

4712 |

705 |

— ' |

— |

_ |

|

По социальному страхованию и обеспечению |

1 677 |

3337 |

1650 |

1687 |

_ |

_ |

_ |

|

Задолженность перед дочерними обществами |

_ |

|

_ |

_ |

|

|

_ |

|

Задолженность перед бюджетом |

1 188 |

3365 |

3365 |

_ |

_ |

|

_ |

|

Авансы полученные |

396 |

278 |

|

— |

— |

278 |

— |

|

Прочие кредиторы |

2303 |

3300 |

— |

— |

— |

— |

3300 |

|

Кредиторская задолженность, всего |

25664 |

47210 |

16175 |

9423 |

11774 |

6538 |

3300 |

|

Уд, вес в общей сумме кредиторской задолженности, % |

|

100 |

34,3 |

20 0 |

24,9 |

13,8 |

7,0 |

По данным таблицы 7.6 можно сказать, что наибольшую долю в общей сумме обязательств перед кредиторами составляет задолженность со сроком образования до 1 месяца, а также от 3 до 6 месяцев. В составе обязательств любой организации условно можно выделить задолженность «срочную» (задолженность перед бюджетом, по оплате труда, по социальному страхованию и обеспечению) и «обычную» (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам, задолженность поставщикам). Исходя из этого можно отметить, что в начале года доля срочной задолженности в составе обязательств организации соответствовала 24,9%, а к концу года эта величина возросла до 25,7% [(5417 + 3337 + 3365) : 47210].

По данным таблиц 7.5 и 7.6 можно сделать вывод, что анализируемая организация испытывает определенные финансовые затруднения, связанные с дефицитом денежных средств.

Таблица 7.7

Сравнительный анализ дебиторской и кредиторской задолженности

|

Показатели |

Кредиторская задолженность |

Дебиторская задолженность |

|

1. Темп роста, в % |

184 |

103 |

|

2. Оборачиваемость, в оборотах |

2,94 |

1,72 |

|

3. Оборачиваемость, в днях |

122 |

209 |

Сравнение состояния дебиторской и кредиторской задолженности (табл. 7.7) позволяет сделать следующий вывод: в организации преобладает сумма дебиторской задолженности, но темп ее прироста меньше, чем темп прироста кредиторской задолженности. Причина этого в более низкой скорости обращения дебиторской задолженности по сравнению с кредиторской. Такая ситуация ведет к дефициту платежных средств, что может привести к неплатежеспособности организации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.