Поделиться

Анализ нематериальных активов

Нематериальные активы — это часть имущества организации, представляющая собой идентифицируемый, неденежный актив, не имеющий физической формы, который используется в производстве или при предоставлении товаров или услуг, для сдачи в аренду другим сторонам или в административных целях.

Нематериальная субстанция характерна для научных или технических знаний, разработки новых процессов или систем, интеллектуальной собственности, компьютерного программного обеспечения, патентов, авторских прав, кинофильмов, исключительных прав на осуществление деятельности или обслуживания, товарных знаков и фирменных марок и т.п.

Нематериальными активами признаются:

♦ исключительные права патентообладателя на изобретения;

♦ исключительные авторские права на компьютерные программы и базы данных;

♦ исключительные права владельца на товарный знак и знак обслуживания;

♦ право автора или иного правообладателя на топологии интегральных схем.

Также в составе нематериальных активов учитываются организационные расходы, связанные с образованием юридического лица, как часть вклада учредителей (участников) в уставные (складочные) капиталы организации.

Кроме того, к нематериальным активам относится и деловая репутация организации.

Определение понятия «интеллектуальная собственность» в российском законодательстве приведено в ст. 138 части первой Гражданского кодекса РФ в качестве обобщающего понятия результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.).

Интеллектуальной собственностью называют исключительные права гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица.

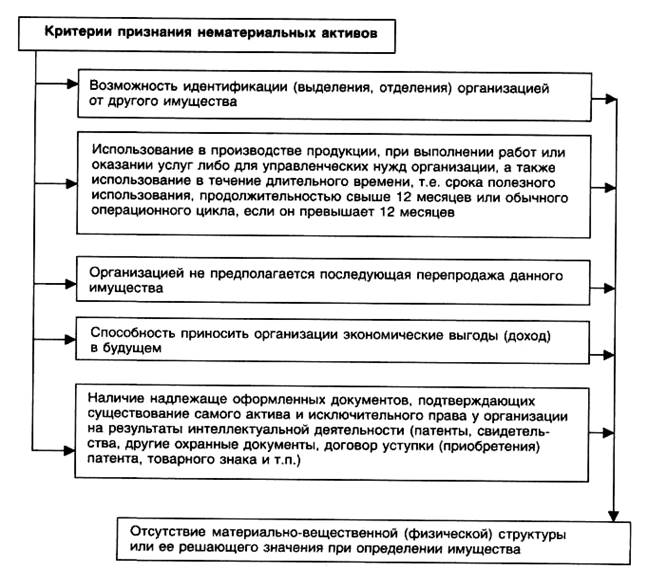

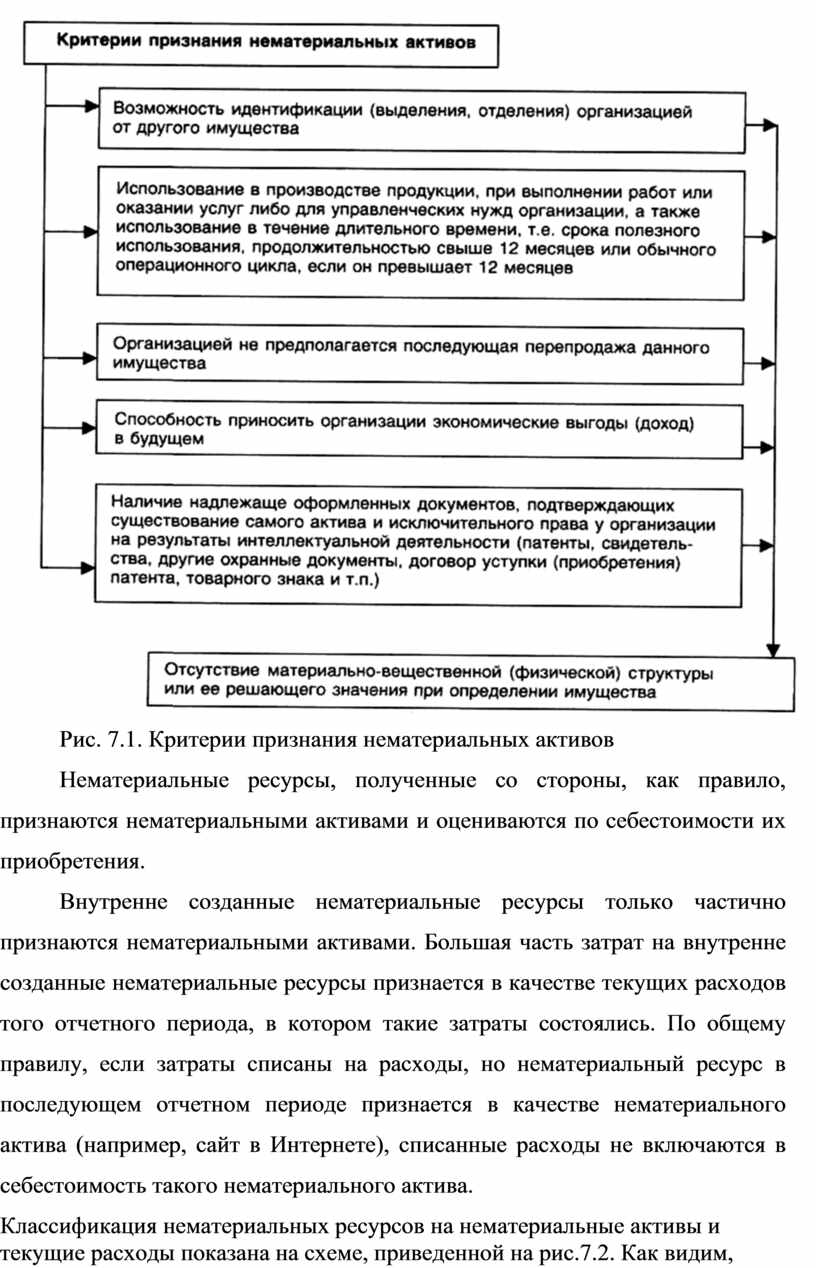

Нематериальные активы могут быть приняты на баланс, если они соответствуют критериям признания (см. рис. 7.1).

Экономические выгоды от использования нематериального актива могут включать либо выручку (часть выручки) от продажи товаров и оказания услуг, либо снижение расходов компании, либо другие выгоды, например, доступ к некоторым ресурсам, осуществление определенной деятельности и т.п. Каждая организация должна оценивать вероятность будущих экономических выгод, используя обоснованные допущения, отражающие наилучшую оценку экономических условий, которые будут существовать в течение срока полезного использования нематериального актива.

Нематериальные ресурсы, поступающие в распоряжение организации, подразделяются на полученные со стороны и созданные внутри организации (внутренне созданные).

Рис. 7.1. Критерии признания нематериальных активов

Нематериальные ресурсы, полученные со стороны, как правило, признаются нематериальными активами и оцениваются по себестоимости их приобретения.

Внутренне созданные нематериальные ресурсы только частично признаются нематериальными активами. Большая часть затрат на внутренне созданные нематериальные ресурсы признается в качестве текущих расходов того отчетного периода, в котором такие затраты состоялись. По общему правилу, если затраты списаны на расходы, но нематериальный ресурс в последующем отчетном периоде признается в качестве нематериального актива (например, сайт в Интернете), списанные расходы не включаются в себестоимость такого нематериального актива.

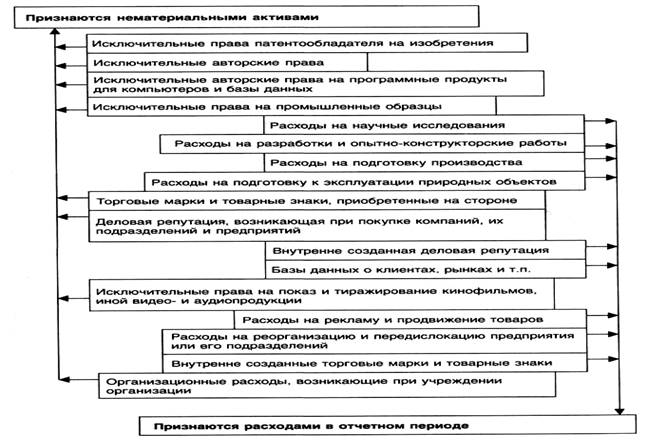

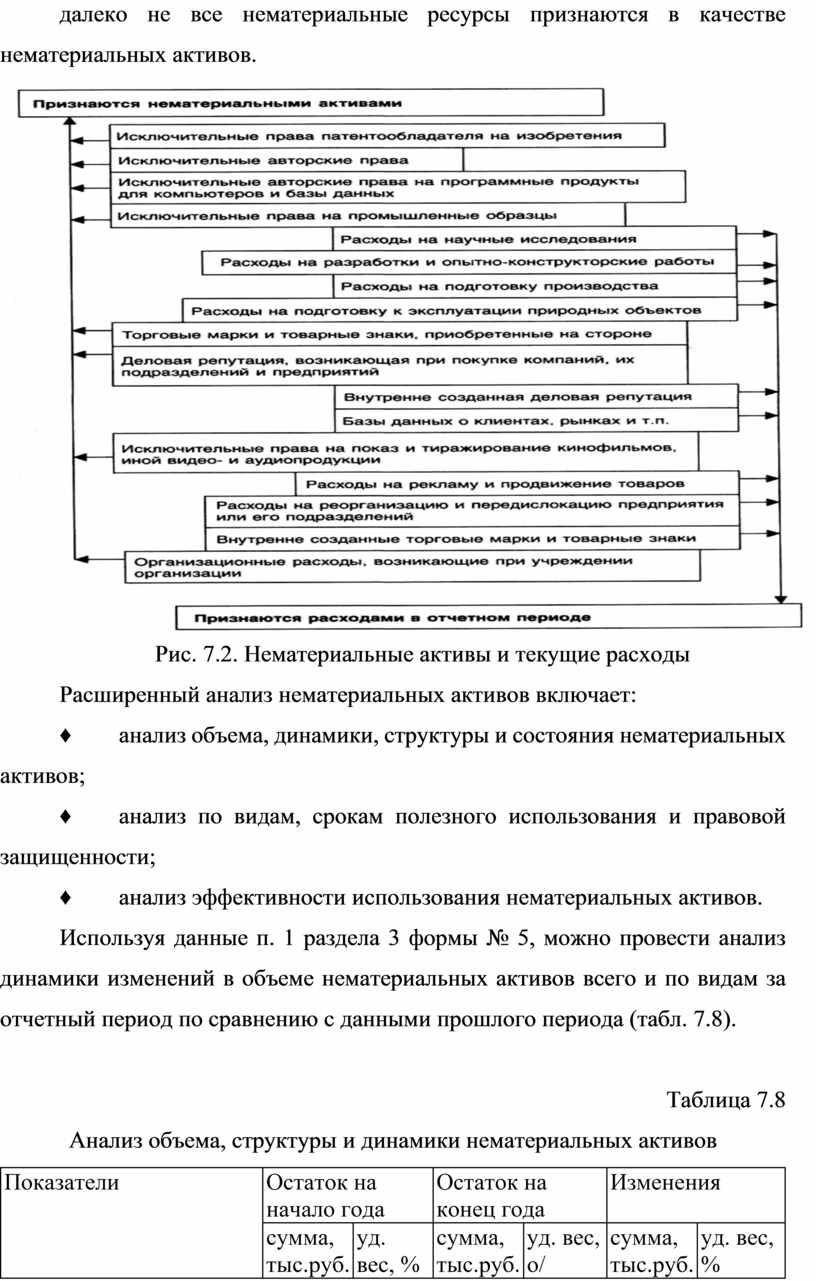

Классификация нематериальных ресурсов на нематериальные активы и текущие расходы показана на схеме, приведенной на рис.7.2. Как видим, далеко не все нематериальные ресурсы признаются в качестве нематериальных активов.

Рис. 7.2. Нематериальные активы и текущие расходы

Расширенный анализ нематериальных активов включает:

♦ анализ объема, динамики, структуры и состояния нематериальных активов;

♦ анализ по видам, срокам полезного использования и правовой защищенности;

♦ анализ эффективности использования нематериальных активов.

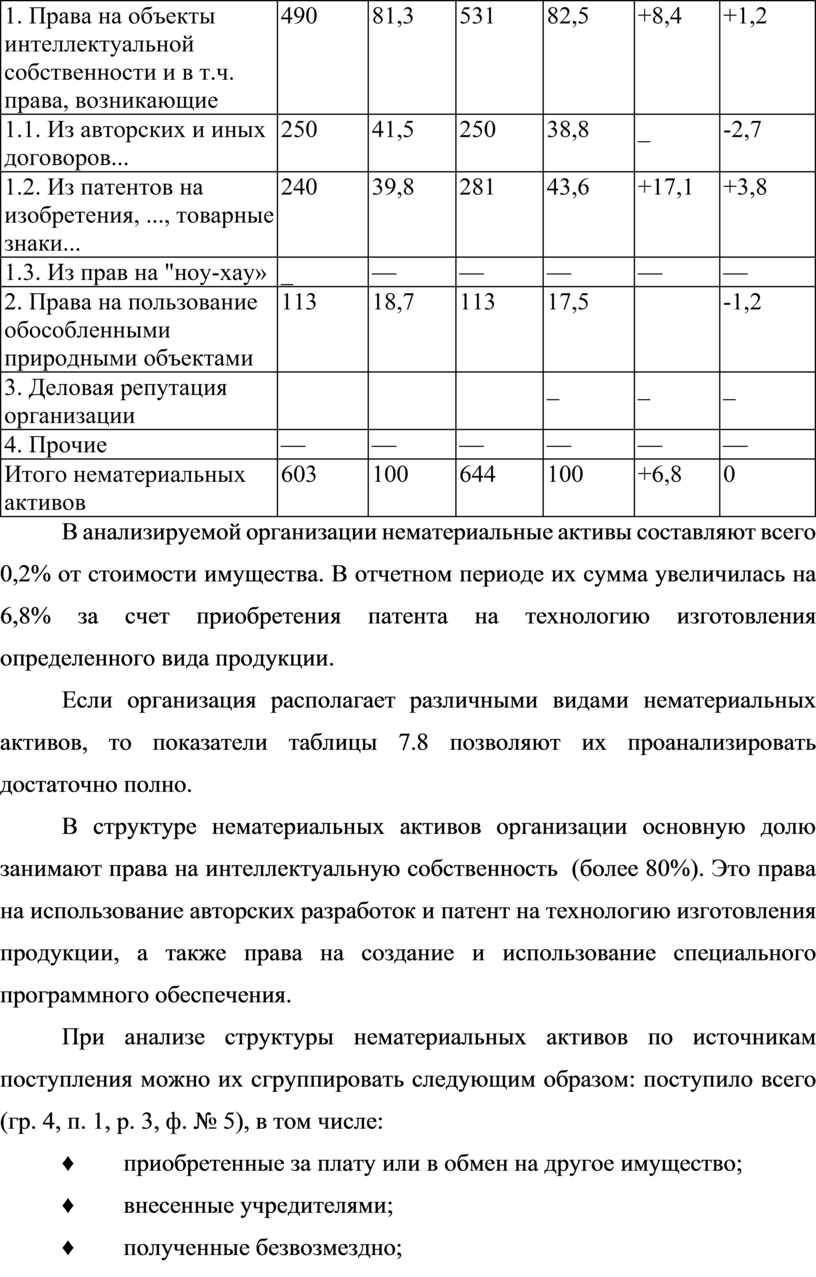

Используя данные п. 1 раздела 3 формы № 5, можно провести анализ динамики изменений в объеме нематериальных активов всего и по видам за отчетный период по сравнению с данными прошлого периода (табл. 7.8).

Таблица 7.8

Анализ объема, структуры и динамики нематериальных активов

|

Показатели |

Остаток на начало года |

Остаток на конец года |

Изменения |

|||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, о/ |

сумма, тыс.руб. |

уд. вес, % |

|

|

1. Права на объекты интеллектуальной собственности и в т.ч. права, возникающие |

490 |

81,3 |

531 |

82,5 |

+8,4 |

+1,2 |

|

1.1. Из авторских и иных договоров... |

250 |

41,5 |

250 |

38,8 |

_ |

-2,7 |

|

1.2. Из патентов на изобретения, ..., товарные знаки... |

240 |

39,8 |

281 |

43,6 |

+17,1 |

+3,8 |

|

1.3. Из прав на "ноу-хау» |

_ |

— |

— |

— |

— |

— |

|

2. Права на пользование обособленными природными объектами |

113 |

18,7 |

113 |

17,5 |

|

-1,2 |

|

3. Деловая репутация организации |

|

|

|

_ |

_ |

_ |

|

4. Прочие |

— |

— |

— |

— |

— |

— |

|

Итого нематериальных активов |

603 |

100 |

644 |

100 |

+6,8 |

0 |

В анализируемой организации нематериальные активы составляют всего 0,2% от стоимости имущества. В отчетном периоде их сумма увеличилась на 6,8% за счет приобретения патента на технологию изготовления определенного вида продукции.

Если организация располагает различными видами нематериальных активов, то показатели таблицы 7.8 позволяют их проанализировать достаточно полно.

В структуре нематериальных активов организации основную долю занимают права на интеллектуальную собственность (более 80%). Это права на использование авторских разработок и патент на технологию изготовления продукции, а также права на создание и использование специального программного обеспечения.

При анализе структуры нематериальных активов по источникам поступления можно их сгруппировать следующим образом: поступило всего (гр. 4, п. 1, р. 3, ф. № 5), в том числе:

♦ приобретенные за плату или в обмен на другое имущество;

♦ внесенные учредителями;

♦ полученные безвозмездно;

При анализе структуры выбытия нематериальных активов их можно оценить по следующим признакам: выбыло всего (графа 5, пункт 1, раздел 3, форма № 5), в том числе:

♦ списание после окончания срока службы;

♦ списание ранее установленного срока службы;

♦ продажа или обмен;

♦ безвозмездная передача.

В отдельных случаях представляет интерес анализ структуры нематериальных активов по срокам полезного использования (таблица 7.9).

Таблица 7.9

Структура нематериальных активов по срокам полезного использования

|

Показатели |

Срок полезного использования (лет) |

Итого |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

и т.д. |

20 |

||

|

Нематериальные активы, тыс. руб. |

|

130 |

|

41 |

110 |

250 |

|

|

|

113 |

|

|

644 |

|

а) в % к итогу |

— |

20,2 |

— |

6,4 |

17,1 |

38,8 |

— |

— |

— |

17,5 |

— |

— |

100 |

Из таблицы видно, что средний срок полезного использования результатов интеллектуальной собственности составляет 4—6 лет.

Приобретение нематериальных активов имеет своей целью получение экономического эффекта от их использования.

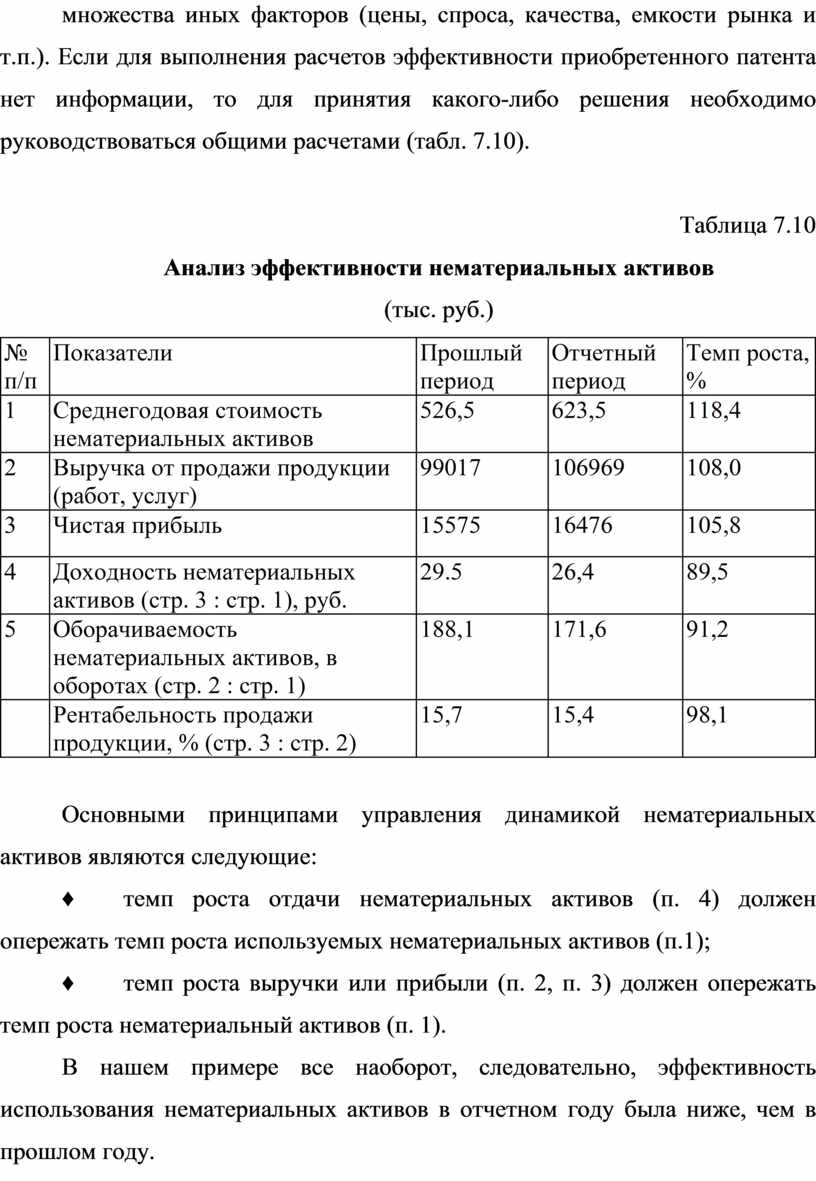

Расчет эффективности использования патентов, «ноу-хау», лицензий сопряжен с большими трудностями в механизме их оценки и требует комплексного подхода. Например, эффект от приобретения патента или «ноу-хау» может быть определен только по результатам реализации продукции, произведенной по этому патенту. А объем продаж, в свою очередь, зависит от множества иных факторов (цены, спроса, качества, емкости рынка и т.п.). Если для выполнения расчетов эффективности приобретенного патента нет информации, то для принятия какого-либо решения необходимо руководствоваться общими расчетами (табл. 7.10).

Таблица 7.10

Анализ эффективности нематериальных активов

(тыс. руб.)

|

№ п/п |

Показатели |

Прошлый период |

Отчетный период |

Темп роста, % |

|

1 |

Среднегодовая стоимость нематериальных активов |

526,5 |

623,5 |

118,4 |

|

2 |

Выручка от продажи продукции (работ, услуг) |

99017 |

106969 |

108,0 |

|

3 |

Чистая прибыль |

15575 |

16476 |

105,8 |

|

4 |

Доходность нематериальных активов (стр. 3 : стр. 1), руб. |

29.5 |

26,4 |

89,5 |

|

5 |

Оборачиваемость нематериальных активов, в оборотах (стр. 2 : стр. 1) |

188,1 |

171,6 |

91,2 |

|

|

Рентабельность продажи продукции, % (стр. 3 : стр. 2) |

15,7 |

15,4 |

98,1 |

Основными принципами управления динамикой нематериальных активов являются следующие:

♦ темп роста отдачи нематериальных активов (п. 4) должен опережать темп роста используемых нематериальных активов (п.1);

♦ темп роста выручки или прибыли (п. 2, п. 3) должен опережать темп роста нематериальный активов (п. 1).

В нашем примере все наоборот, следовательно, эффективность использования нематериальных активов в отчетном году была ниже, чем в прошлом году.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.