Поделиться

Анализ основных средств

Полнота и достоверность результатов зависит от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

1) использование их в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) использование их в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организацией не предполагается последующая перепродажа данных активов;

4) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся:

♦ здания;

♦ сооружения;

♦ рабочие и силовые машины и оборудование;

♦ измерительные и регулирующие приборы и устройства;

♦ вычислительная техника;

♦ транспортные средства;

♦ инструмент;

♦ производственный и хозяйственный инвентарь и принадлежности;

♦ рабочий, продуктивный и племенной скот;

♦ многолетние насаждения и прочие основные средства;

♦ капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств;

♦ находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Оценка основных средств

1. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

2. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

♦ суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

♦ суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

♦ суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

♦ регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

♦ таможенные пошлины и иные платежи;

♦ невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

♦ вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

♦ иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

3. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

4. Первоначальной стоимостью основных средств, полученных организацией по договору дарения и иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

5. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и Положением ПБУ 6/01,

6. Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта- Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации.

Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка), должна быть раскрыта в бухгалтерской отчетности организации. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

7. Оценка объектов основных средств, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления или договора аренды.

Задачами анализа основных средств являются:

♦ анализ структурной динамики основных средств;

♦ анализ воспроизводства и оборачиваемости;

♦ анализ эффективности использования;

♦ анализ эффективности затрат на содержание и эксплуатацию оборудования.

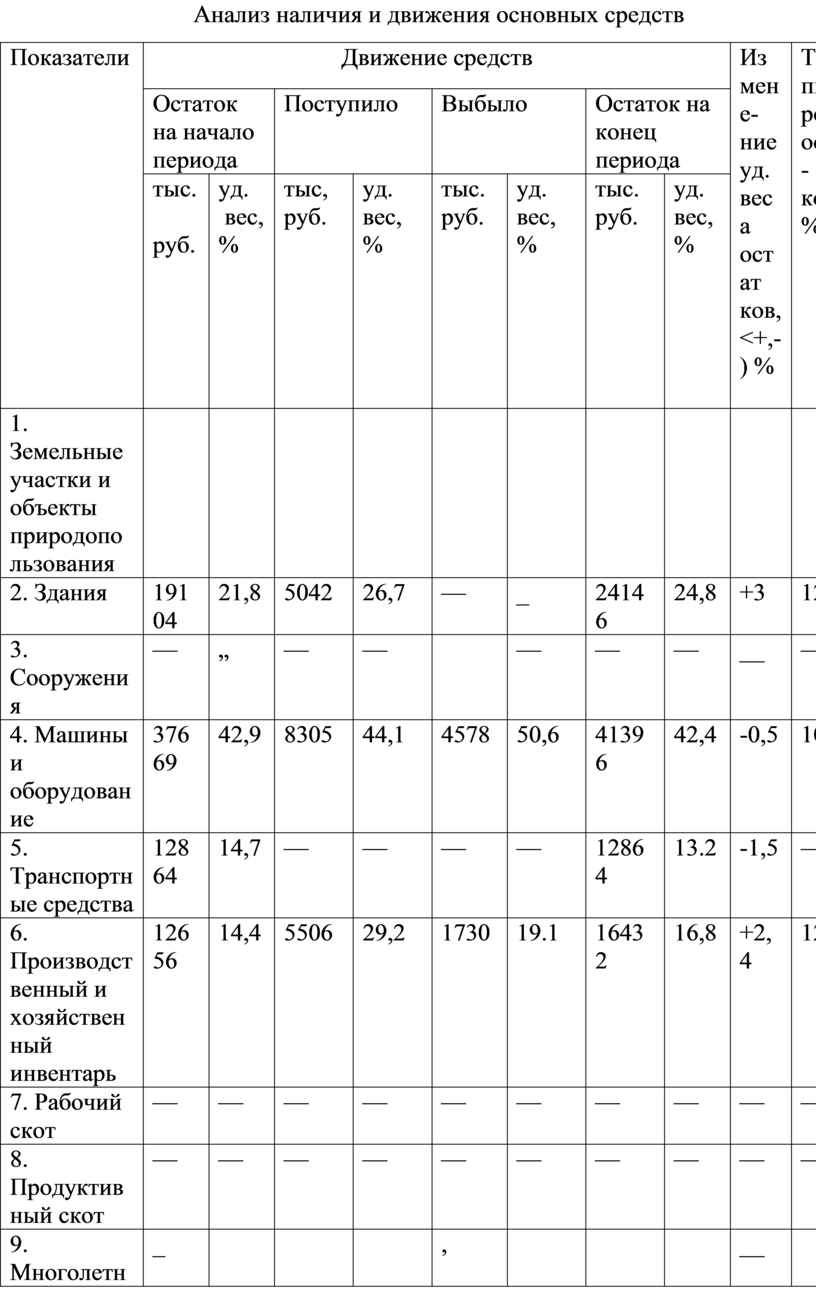

Обобщенную картину процесса движения и обновления основных средств в разрезе классификационных групп можно представить по данным п. II раздела 3 формы № 5 приложения к бухгалтерскому балансу.

По данным таблицы 7.11 можно сказать, что обеспеченность организации основными средствами возросла. Существенной причиной изменений является переоценка основных средств. Тем не менее, положительной тенденцией является опережающий прирост производственных фондов по сравнению с непроизводственными фондами. Активная часть основных средств высока (более 72%), однако темп ее прироста ниже, чем пассивной части фондов.

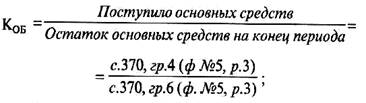

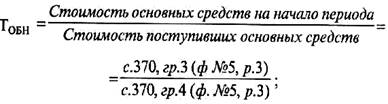

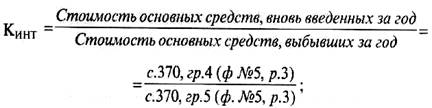

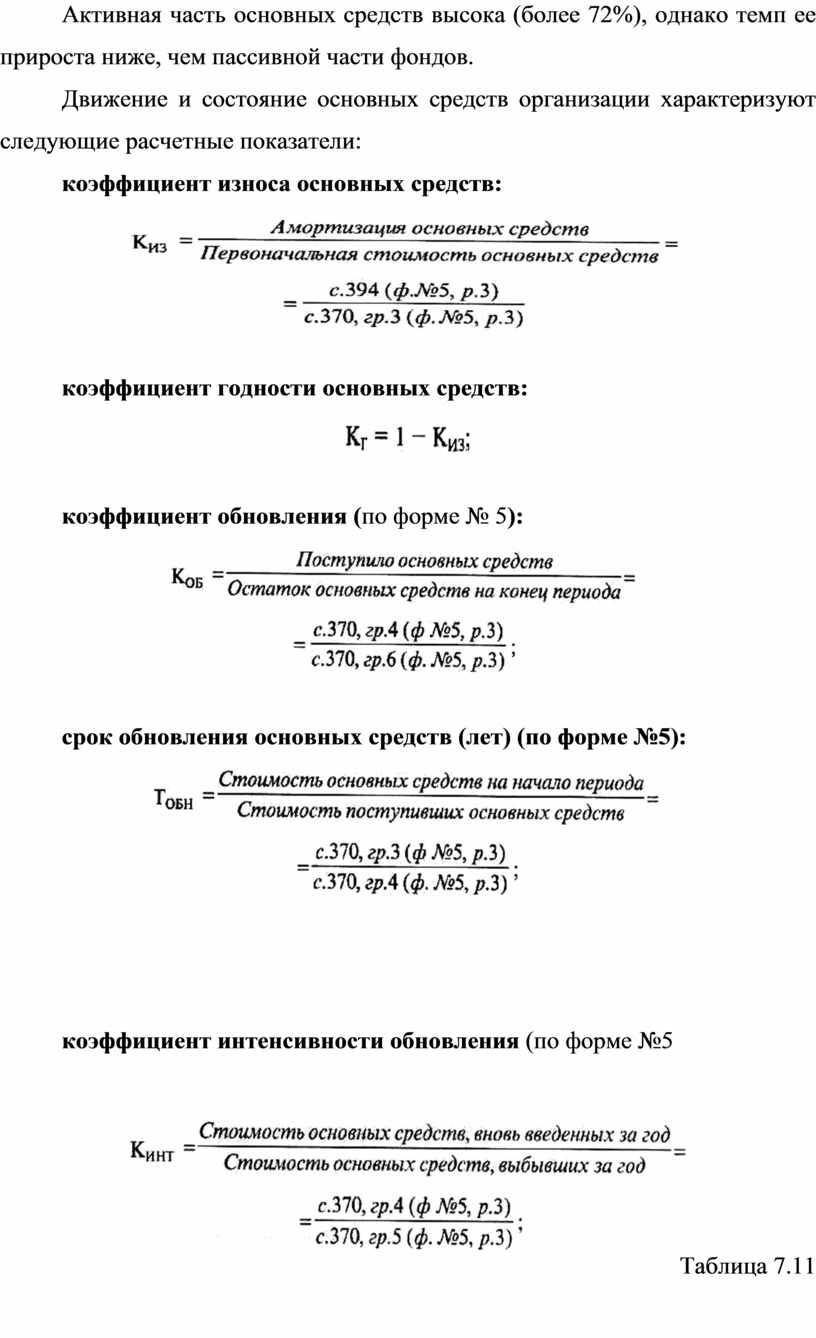

Движение и состояние основных средств организации характеризуют следующие расчетные показатели:

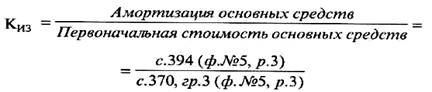

коэффициент износа основных средств:

коэффициент годности основных средств:

![]()

коэффициент обновления (по форме № 5):

срок обновления основных средств (лет) (по форме №5):

коэффициент интенсивности обновления (по форме №5

Таблица 7.11

Анализ наличия и движения основных средств

|

Показатели

|

Движение средств |

Измене- ние уд. веса остат ков, <+,-) %

|

Тем пы роста остат- ков, %

|

|||||||

|

Остаток на начало периода |

Поступило |

Выбыло |

Остаток на конец периода |

|||||||

|

тыс. руб. |

уд. вес, % |

тыс, руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|||

|

1. Земельные участки и объекты природопользования |

|

|

|

|

|

|

|

|

|

|

|

2. Здания |

19104 |

21,8 |

5042 |

26,7 |

— |

_ |

24146 |

24,8 |

+3 |

126,4 |

|

3. Сооружения |

— |

„ |

— |

— |

|

— |

— |

— |

__ |

— |

|

4. Машины и оборудование |

37669 |

42,9 |

8305 |

44,1 |

4578 |

50,6 |

41396 |

42,4 |

-0,5 |

109,9 |

|

5. Транспортные средства |

12864 |

14,7 |

— |

— |

— |

— |

12864 |

13.2 |

-1,5 |

— |

|

6. Производственный и хозяйственный инвентарь |

12656 |

14,4 |

5506 |

29,2 |

1730 |

19.1 |

16432 |

16,8 |

+2,4 |

129.8 |

|

7. Рабочий скот |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

8. Продуктивный скот |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

9. Многолетние насаждения |

_ |

|

|

|

, |

|

|

|

__ |

|

|

10. Другие виды основных средств |

5438 |

6,2 |

_ |

_ |

2744 |

30,3 |

2694 |

2,8 |

-3,4 |

49,5 |

|

11. Итого |

87731 |

100 |

18853 |

100 |

9052 |

100 |

97532 |

100 |

— |

111,2 |

|

В том числе 11.1. Производственные |

81583 |

93,0 |

18853 |

100 |

9052 |

100 |

91384 |

93,7 |

+0.7 |

112,0 |

|

11.2. Непроизводственные |

6148 |

7,0 |

— |

— |

— |

— |

6148 |

6,3 |

-0,7 |

— |

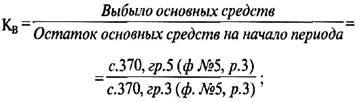

коэффициент выбытия (по форме N* 5):

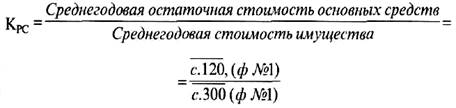

коэффициент реальной стоимости основных средств в имуществе организации:

Крс показывает, насколько эффективно используются средства организации для предпринимательской деятельности. Для промышленных организаций этот коэффициент должен быть больше 50%.

Следует отметить, что все вышеперечисленные коэффициенты измеряются в процентах или в долях единицы и могут быть исчислены как на начало и на конец периода, так и в среднем за год.

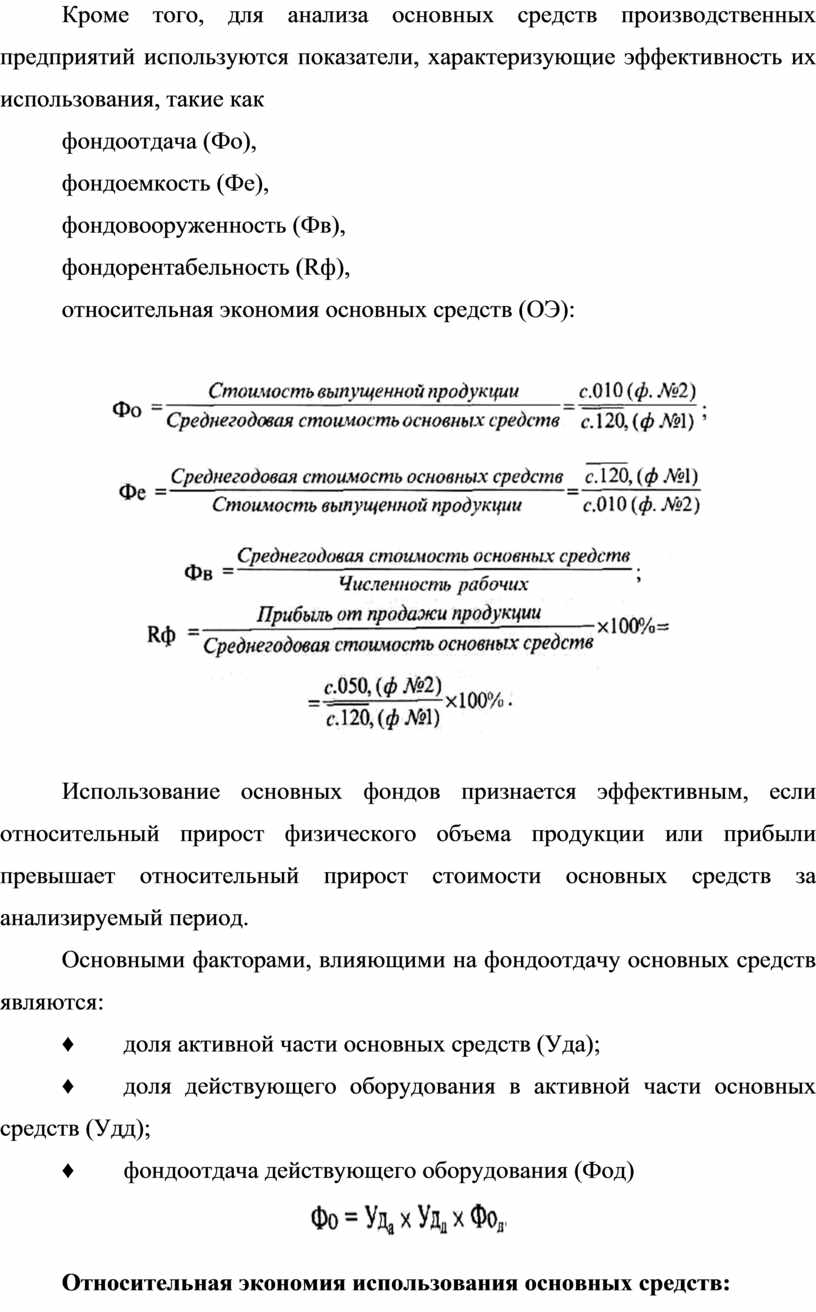

Кроме того, для анализа основных средств производственных предприятий используются показатели, характеризующие эффективность их использования, такие как

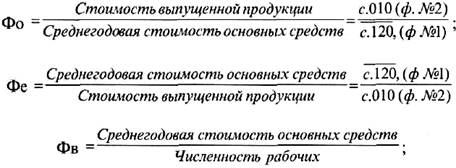

фондоотдача (Фо),

фондоемкость (Фе),

фондовооруженность (Фв),

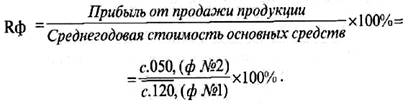

фондорентабельность (Rф),

относительная экономия основных средств (ОЭ):

Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за анализируемый период.

Основными факторами, влияющими на фондоотдачу основных средств являются:

♦ доля активной части основных средств (Уда);

♦ доля действующего оборудования в активной части основных средств (Удд);

♦ фондоотдача действующего оборудования (Фод)

![]()

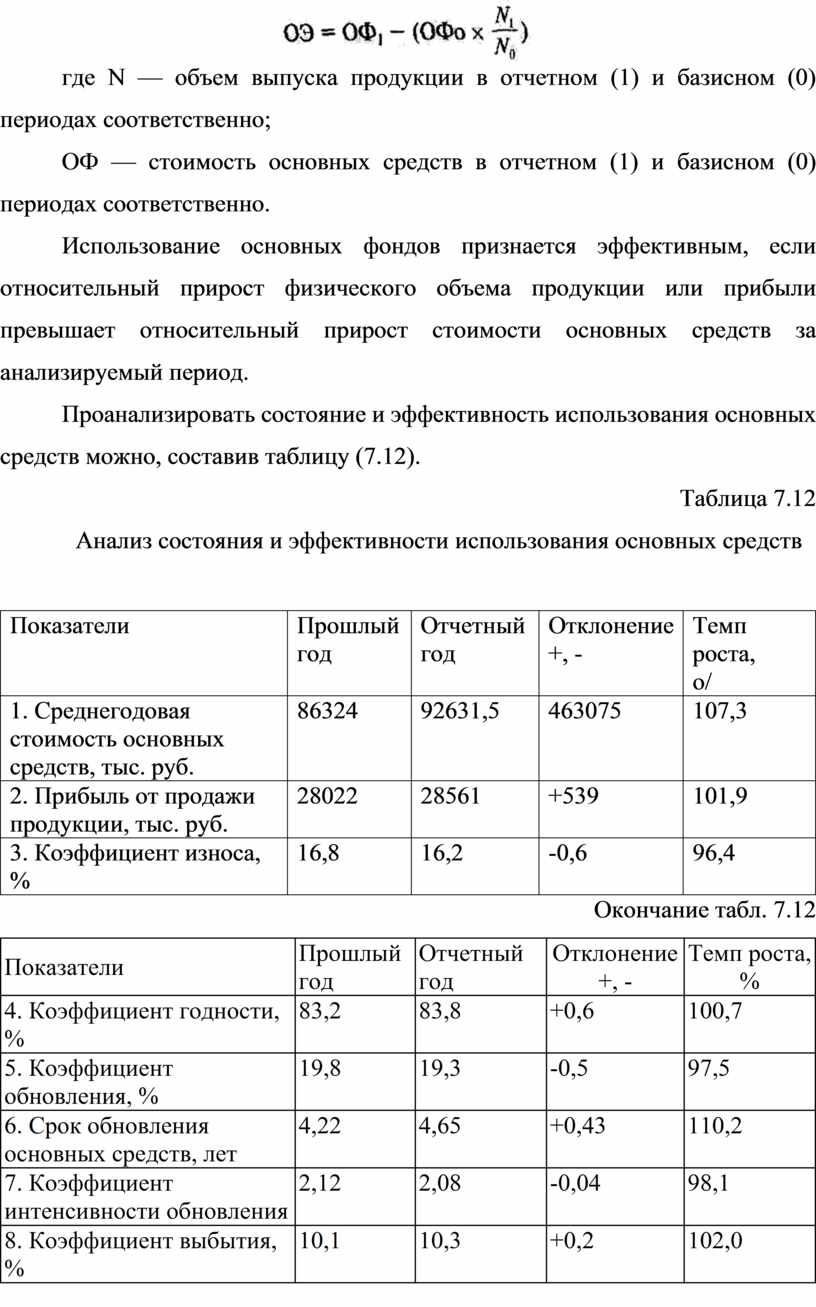

Относительная экономия использования основных средств:

![]()

где N — объем выпуска продукции в отчетном (1) и базисном (0) периодах соответственно;

ОФ — стоимость основных средств в отчетном (1) и базисном (0) периодах соответственно.

Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за анализируемый период.

Проанализировать состояние и эффективность использования основных средств можно, составив таблицу (7.12).

Таблица 7.12

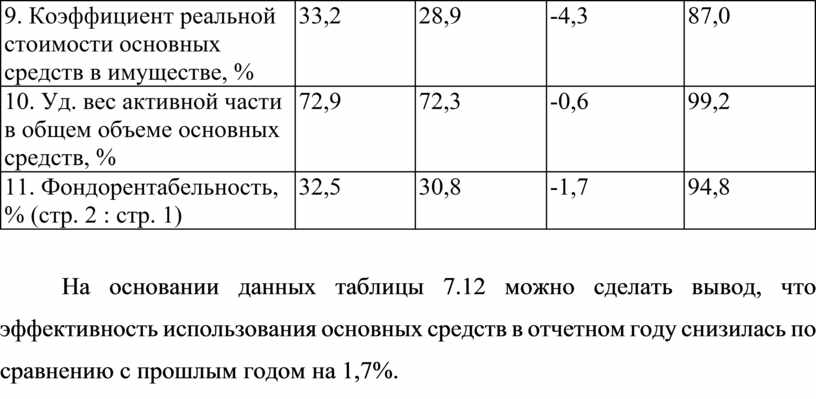

Анализ состояния и эффективности использования основных средств

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение +, - |

Темп роста, о/ |

|

1. Среднегодовая стоимость основных средств, тыс. руб. |

86324 |

92631,5 |

463075 |

107,3 |

|

2. Прибыль от продажи продукции, тыс. руб. |

28022 |

28561 |

+539 |

101,9 |

|

3. Коэффициент износа, % |

16,8 |

16,2 |

-0,6 |

96,4 |

Окончание табл. 7.12

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение +, - |

Темп роста, % |

|

4. Коэффициент годности, % |

83,2 |

83,8 |

+0,6 |

100,7 |

|

5. Коэффициент обновления, % |

19,8 |

19,3 |

-0,5 |

97,5 |

|

6. Срок обновления основных средств, лет |

4,22 |

4,65 |

+0,43 |

110,2 |

|

7. Коэффициент интенсивности обновления |

2,12 |

2,08 |

-0,04 |

98,1 |

|

8. Коэффициент выбытия, % |

10,1 |

10,3 |

+0,2 |

102,0 |

|

9. Коэффициент реальной стоимости основных средств в имуществе, % |

33,2 |

28,9 |

-4,3 |

87,0 |

|

10. Уд. вес активной части в общем объеме основных средств, % |

72,9 |

72,3 |

-0,6 |

99,2 |

|

11. Фондорентабельность, % (стр. 2 : стр. 1) |

32,5 |

30,8 |

-1,7 |

94,8 |

На основании данных таблицы 7.12 можно сделать вывод, что эффективность использования основных средств в отчетном году снизилась по сравнению с прошлым годом на 1,7%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.