Поделиться

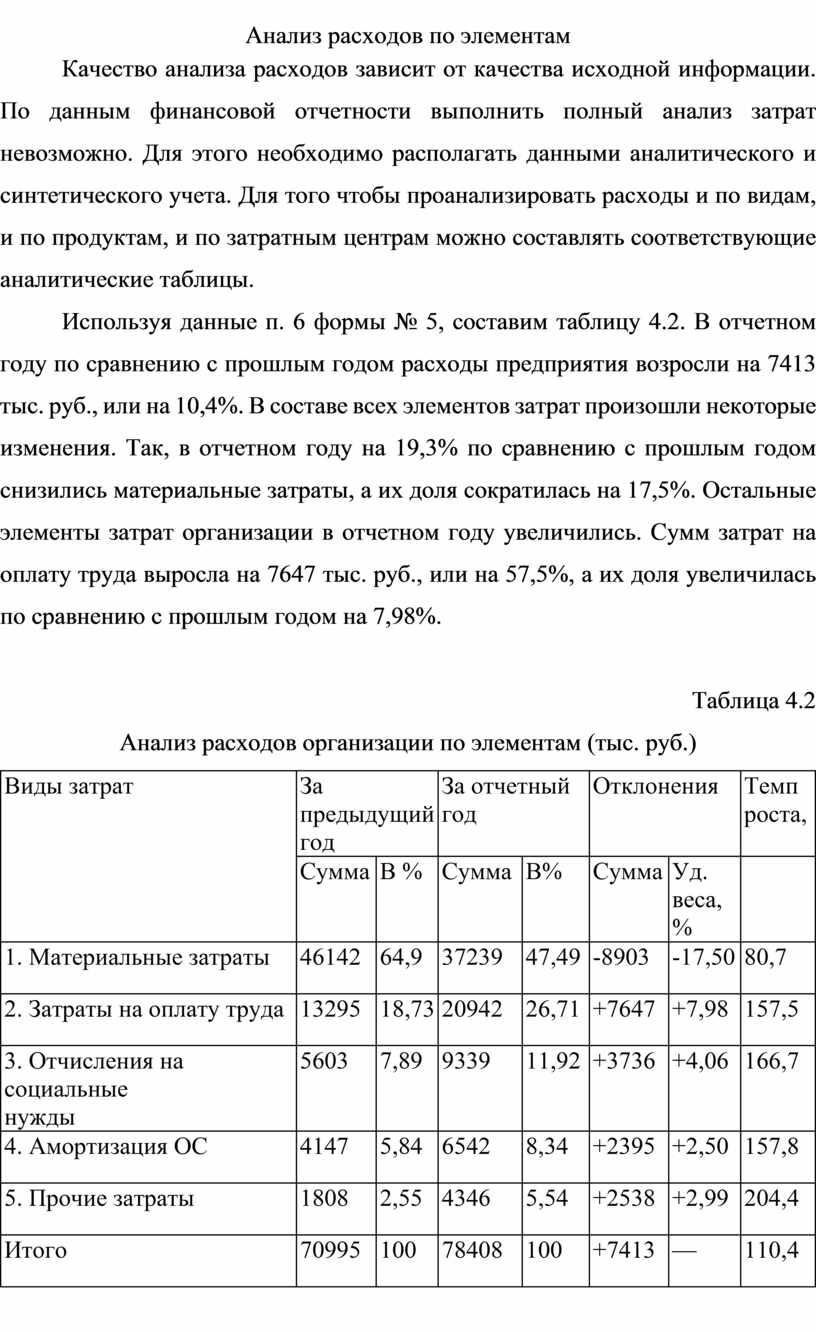

Анализ расходов по элементам

Качество анализа расходов зависит от качества исходной информации. По данным финансовой отчетности выполнить полный анализ затрат невозможно. Для этого необходимо располагать данными аналитического и синтетического учета. Для того чтобы проанализировать расходы и по видам, и по продуктам, и по затратным центрам можно составлять соответствующие аналитические таблицы.

Используя данные п. 6 формы № 5, составим таблицу 4.2. В отчетном году по сравнению с прошлым годом расходы предприятия возросли на 7413 тыс. руб., или на 10,4%. В составе всех элементов затрат произошли некоторые изменения. Так, в отчетном году на 19,3% по сравнению с прошлым годом снизились материальные затраты, а их доля сократилась на 17,5%. Остальные элементы затрат организации в отчетном году увеличились. Сумм затрат на оплату труда выросла на 7647 тыс. руб., или на 57,5%, а их доля увеличилась по сравнению с прошлым годом на 7,98%.

Таблица 4.2

Анализ расходов организации по элементам (тыс. руб.)

|

Виды затрат |

За предыдущий год |

За отчетный год |

Отклонения |

Темп роста, |

|||

|

Сумма |

В % |

Сумма |

В% |

Сумма |

Уд. веса, % |

|

|

|

1. Материальные затраты |

46142 |

64,9 |

37239 |

47,49 |

-8903 |

-17,50 |

80,7 |

|

2. Затраты на оплату труда |

13295 |

18,73 |

20942 |

26,71 |

+7647 |

+7,98 |

157,5 |

|

3. Отчисления на социальные нужды |

5603 |

7,89 |

9339 |

11,92 |

+3736 |

+4,06 |

166,7 |

|

4. Амортизация ОС |

4147 |

5,84 |

6542 |

8,34 |

+2395 |

+2,50 |

157,8 |

|

5. Прочие затраты |

1808 |

2,55 |

4346 |

5,54 |

+2538 |

+2,99 |

204,4 |

|

Итого |

70995 |

100 |

78408 |

100 |

+7413 |

— |

110,4 |

Отчисления на социальные нужды и амортизация основных средств также возросли на 66,7 и 57,8%, соответственно. Значительный темп роста прочих затрат у организации (в 2 раза) произошел за счет существенного увеличения управленческих расходов (в частности общехозяйственных), а также иных косвенных расходов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.