Поделиться

Анализ состава и движения собственного капитала

Изменения в капитале организации проходят в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции, в пользу которых начисляются и выплачиваются дивиденды, а также за счет накопления нераспределенной прибыли, уценки и дооценки различных видов имущества. В общем виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины собственного капитала в зависимости от принятой концепции. Изменения собственного капитала возникают в результате:

♦ расчетов с собственниками по дивидендам и эмиссии акций;

♦ прибылей и убытков, не признающихся в отчете о прибылях и убытках;

♦ накопленной (нераспределенной) прибыли;

♦ изменений в учетной политике.

Для того чтобы проанализировать состояние и движение собственного капитала, организации необходимо составить аналитическую таблицу.

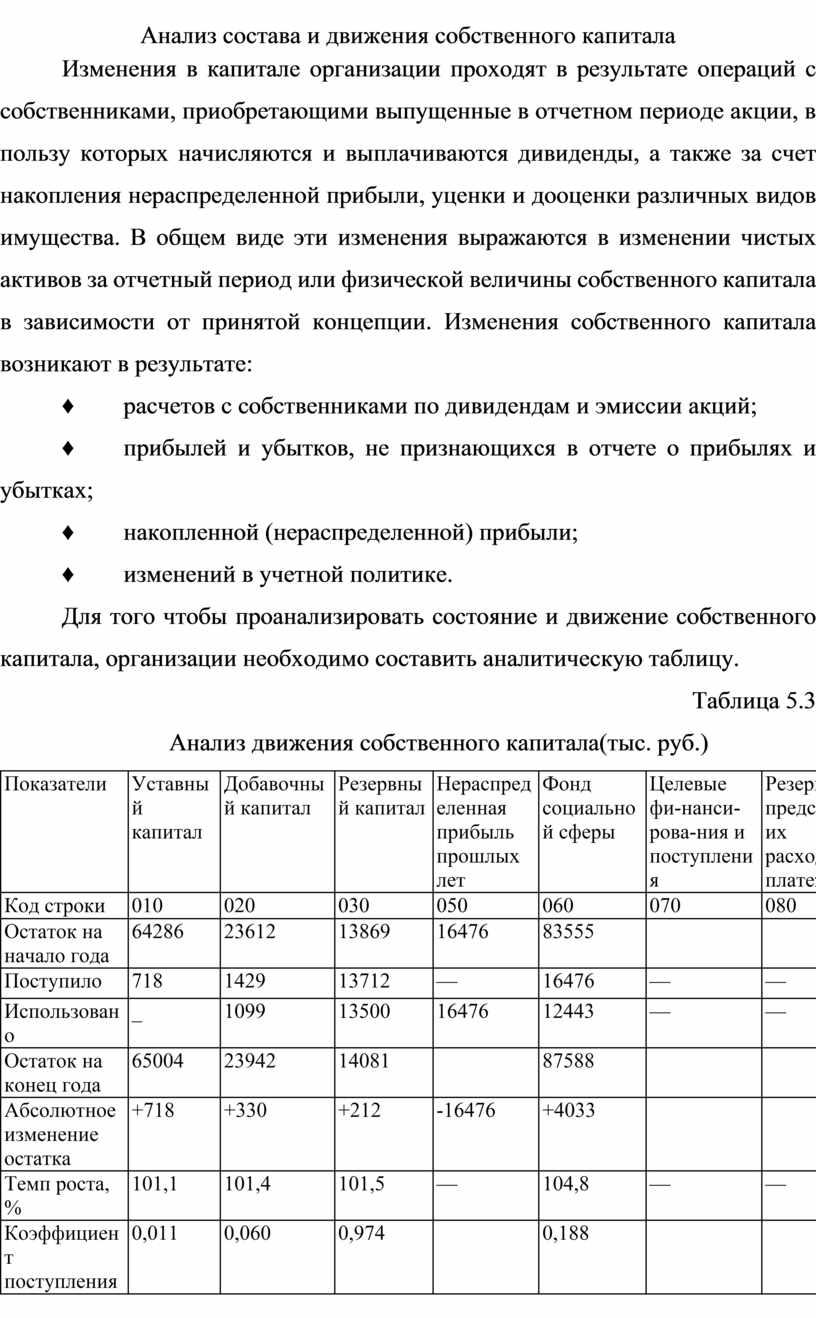

Таблица 5.3

Анализ движения собственного капитала(тыс. руб.)

|

Показатели |

Уставный капитал |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль прошлых лет |

Фонд социальной сферы |

Целевые фи-нанси-рова-ния и поступления |

Резервы предстоящих расходов и платежей |

Оценочные резервы |

|

Код строки |

010 |

020 |

030 |

050 |

060 |

070 |

080 |

090 |

|

Остаток на начало года |

64286 |

23612 |

13869 |

16476 |

83555 |

|

|

— |

|

Поступило |

718 |

1429 |

13712 |

— |

16476 |

— |

— |

— |

|

Использовано |

_ |

1099 |

13500 |

16476 |

12443 |

— |

— |

— |

|

Остаток на конец года |

65004 |

23942 |

14081 |

|

87588 |

|

|

— |

|

Абсолютное изменение остатка |

+718 |

+330 |

+212 |

-16476 |

+4033 |

|

|

|

|

Темп роста, % |

101,1 |

101,4 |

101,5 |

— |

104,8 |

— |

— |

— |

|

Коэффициент поступления |

0,011 |

0,060 |

0,974 |

|

0,188 |

|

|

— |

|

Коэффициент выбытия |

|

0,047 |

0,973 |

1 |

0,149 |

— |

— |

_ |

В таблице 5.3 рассчитаны показатели движения капитала.

1. Коэффициент поступления:

2. Коэффициент выбытия:

Данные таблицы 5.3 показывают, что в анализируемой организации за отчетный год в составе собственного капитала наибольшими темпами увеличивался фонд социальной сферы (104,8%), следовательно полученный доход, в основном, направлялся на потребление. Движение уставного, добавочного и резервного капитала было незначительным.

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит в организации идет процесс наращивания собственного капитала, и наоборот.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.