Поделиться

Аналітичні рахунки та субрахунки

Аналітичні рахунки – це рахунки, на кожному з яких відбивається рух тільки одного об’єкта обліку, що входить в економічно однорідну групу. Аналітичні рахунки відносять до рахунків третього порядку.

Облік, що ведеться на аналітичних рахунках, називається

аналітичними обліком («Аналіз» – розкладання цілого на частини).

Аналітичні рахунки відкриваються до більшості синтетичних рахунків та субрахунків. Рахунки, за якими не ведуться аналітичні рахунки називаються неподіленими. Наприклад, якщо на підприємстві використовується тільки національна валюта, рахунок 30 «Каса» є неподіленим. На аналітичних рахунках облік може вестися як у вартісному, так і в натуральному вимірниках. Аналітичні рахунки дають більш докладну характеристику кожного об’єкта обліку. З метою одержання загальної картини діяльності підприємства синтетичний та аналітичний облік необхідно вести паралельно, тобто аналітичний облік ведеться не відокремлено від синтетичного, а в його розвиток. В аналітичному обліку

фіксується рух тих же активів або їх джерел, але в розбивці по їхніх видах (найменуваннях, сортах, розмірах, прізвищах фізичних осіб, найменуваннях організацій).

Наприклад, до синтетичного рахунка 66 «Розрахунки за виплатам працівникам» відкривають аналітичні рахунки за прізвищами працівників; до рахунка 93 «Витрати на збут» – за видами витрат; до рахунка

«Виробництво» - за видами продукції, що виробляється тощо.

Для потреб оперативного управління, здійснення контролю за збереженням і використанням ресурсів, необхідно мати більш широку інформацію про засоби, їх джерела та господарські процеси.

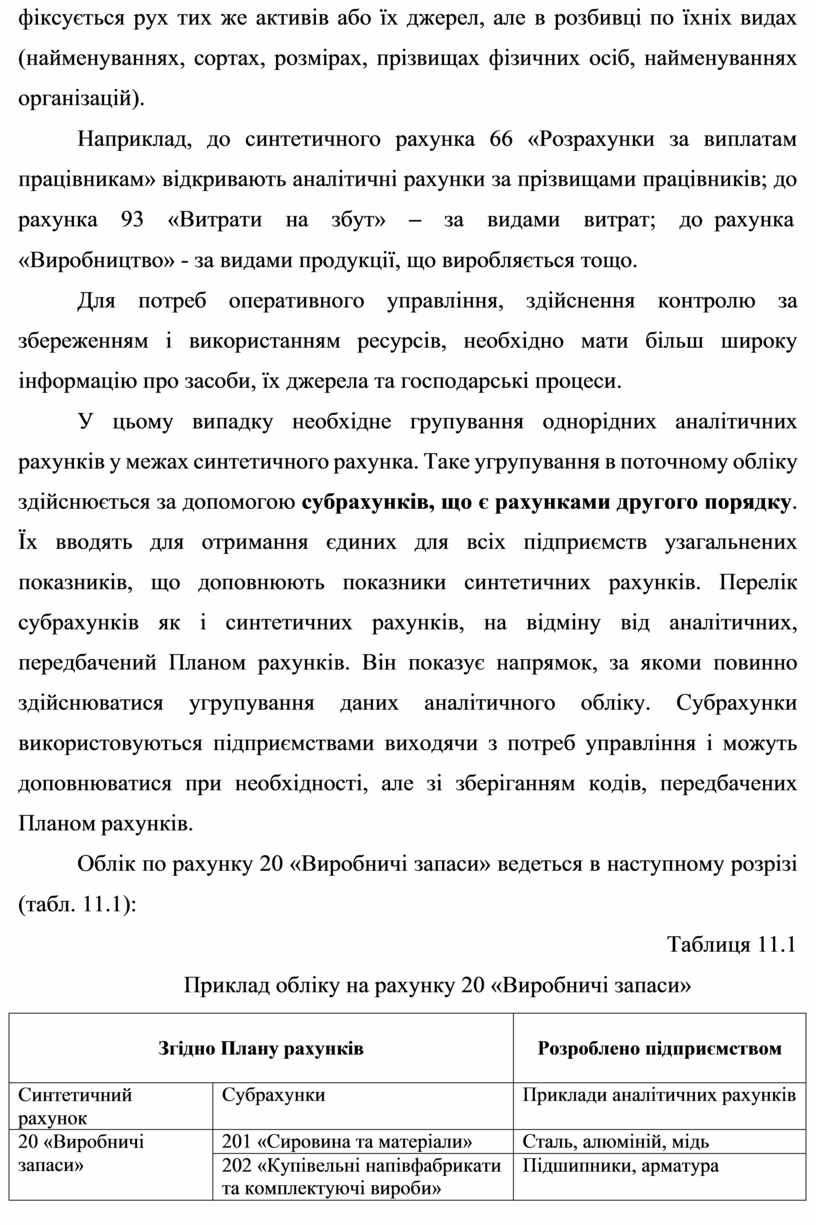

У цьому випадку необхідне групування однорідних аналітичних рахунків у межах синтетичного рахунка. Таке угрупування в поточному обліку здійснюється за допомогою субрахунків, що є рахунками другого порядку. Їх вводять для отримання єдиних для всіх підприємств узагальнених показників, що доповнюють показники синтетичних рахунків. Перелік субрахунків як і синтетичних рахунків, на відміну від аналітичних, передбачений Планом рахунків. Він показує напрямок, за якоми повинно здійснюватися угрупування даних аналітичного обліку. Субрахунки використовуються підприємствами виходячи з потреб управління і можуть доповнюватися при необхідності, але зі зберіганням кодів, передбачених Планом рахунків.

Облік по рахунку 20 «Виробничі запаси» ведеться в наступному розрізі (табл. 11.1):

Таблиця 11.1 Приклад обліку на рахунку 20 «Виробничі запаси»

|

Згідно Плану рахунків |

Розроблено підприємством |

|

|

Синтетичний рахунок |

Субрахунки |

Приклади аналітичних рахунків |

|

20 «Виробничі запаси» |

201 «Сировина та матеріали» |

Сталь, алюміній, мідь |

|

202 «Купівельні напівфабрикати та комплектуючі вироби» |

Підшипники, арматура |

|

|

|

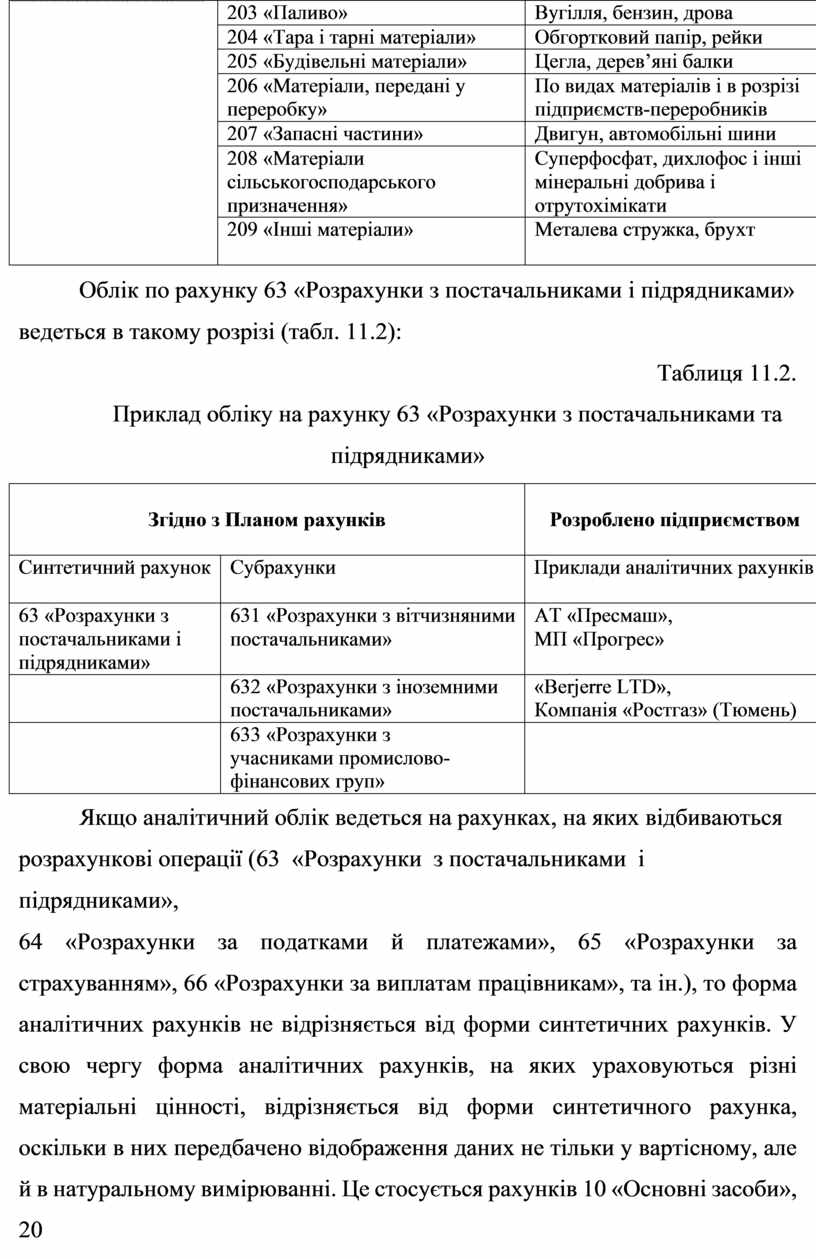

203 «Паливо» |

Вугілля, бензин, дрова |

|

204 «Тара і тарні матеріали» |

Обгортковий папір, рейки |

|

|

205 «Будівельні матеріали» |

Цегла, дерев’яні балки |

|

|

206 «Матеріали, передані у переробку» |

По видах матеріалів і в розрізі підприємств-переробників |

|

|

207 «Запасні частини» |

Двигун, автомобільні шини |

|

|

208 «Матеріали сільськогосподарського призначення» |

Суперфосфат, дихлофос і інші мінеральні добрива і отрутохімікати |

|

|

209 «Інші матеріали» |

Металева стружка, брухт |

Облік по рахунку 63 «Розрахунки з постачальниками і підрядниками» ведеться в такому розрізі (табл. 11.2):

Таблиця 11.2.

Приклад обліку на рахунку 63 «Розрахунки з постачальниками та

підрядниками»

|

Згідно з Планом рахунків |

Розроблено підприємством |

|

|

Синтетичний рахунок |

Субрахунки |

Приклади аналітичних рахунків |

|

63 «Розрахунки з постачальниками і підрядниками» |

631 «Розрахунки з вітчизняними постачальниками» |

АТ «Пресмаш», МП «Прогрес» |

|

|

632 «Розрахунки з іноземними постачальниками» |

«Berjerre LTD», Компанія «Ростгаз» (Тюмень) |

|

|

633 «Розрахунки з учасниками промислово-фінансових груп» |

|

Якщо аналітичний облік ведеться на рахунках, на яких відбиваються розрахункові операції (63 «Розрахунки з постачальниками і підрядниками»,

64 «Розрахунки за податками й платежами», 65 «Розрахунки за страхуванням», 66 «Розрахунки за виплатам працівникам», та ін.), то форма аналітичних рахунків не відрізняється від форми синтетичних рахунків. У свою чергу форма аналітичних рахунків, на яких ураховуються різні матеріальні цінності, відрізняється від форми синтетичного рахунка, оскільки в них передбачено відображення даних не тільки у вартісному, але й в натуральному вимірюванні. Це стосується рахунків 10 «Основні засоби», 20

«Виробничі запаси», 26 «Готова продукція», 23 «Виробництво», 28 «Товари», тощо.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.