Поделиться

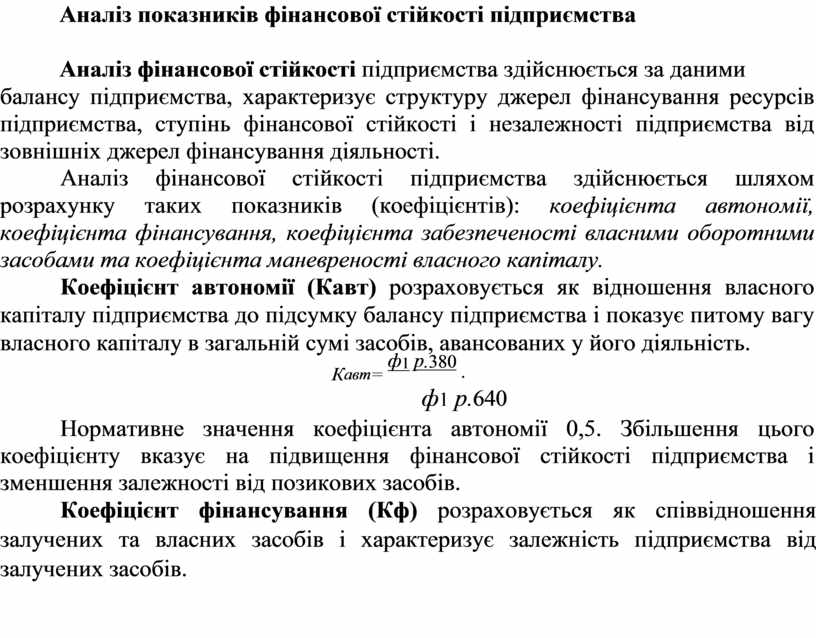

Аналіз показників фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства здійснюється за даними

балансу підприємства, характеризує структуру джерел фінансування ресурсів підприємства, ступінь фінансової стійкості і незалежності підприємства від зовнішніх джерел фінансування діяльності.

Аналіз фінансової стійкості підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта автономії, коефіцієнта фінансування, коефіцієнта забезпеченості власними оборотними засобами та коефіцієнта маневреності власного капіталу.

Коефіцієнт автономії (Кавт) розраховується як відношення власного капіталу підприємства до підсумку балансу підприємства і показує питому вагу власного капіталу в загальній сумі засобів, авансованих у його діяльність.

Кавт= ф1 р.380 .

ф1 р.640

Нормативне значення коефіцієнта автономії 0,5. Збільшення цього коефіцієнту вказує на підвищення фінансової стійкості підприємства і зменшення залежності від позикових засобів.

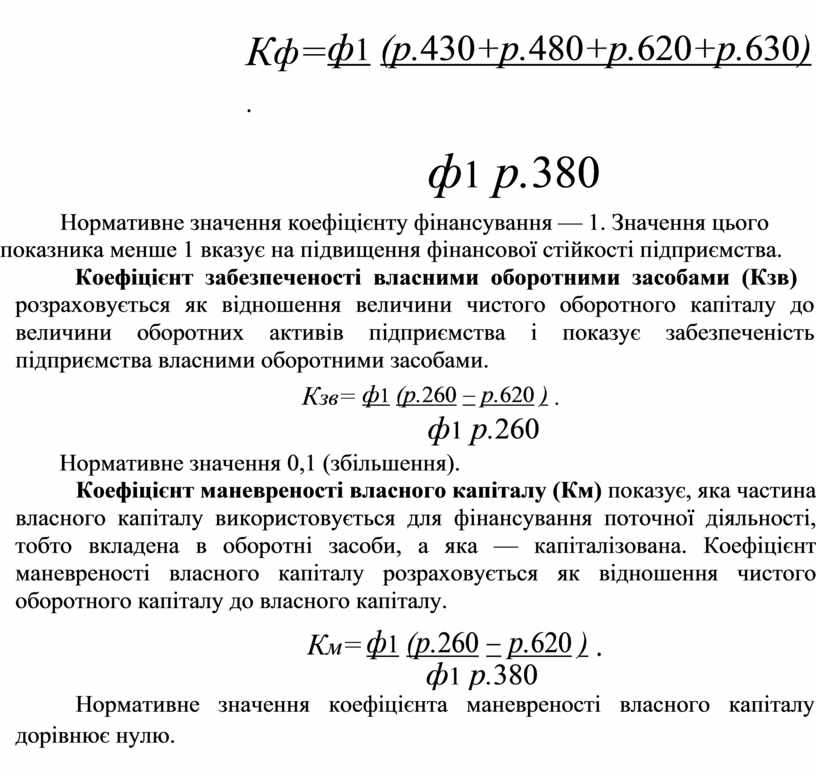

Коефіцієнт фінансування (Кф) розраховується як співвідношення залучених та власних засобів і характеризує залежність підприємства від залучених засобів.

Кф=ф1 (р.430+р.480+р.620+р.630) .

ф1 р.380

Нормативне значення коефіцієнту фінансування –– 1. Значення цього показника менше 1 вказує на підвищення фінансової стійкості підприємства.

Коефіцієнт забезпеченості власними оборотними засобами (Кзв)

розраховується як відношення величини чистого оборотного капіталу до величини оборотних активів підприємства і показує забезпеченість підприємства власними оборотними засобами.

Кзв= ф1 (р.260 - р.620 ) .

ф1 р.260

Нормативне значення 0,1 (збільшення).

Коефіцієнт маневреності власного капіталу (Км) показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні засоби, а яка –– капіталізована. Коефіцієнт маневреності власного капіталу розраховується як відношення чистого оборотного капіталу до власного капіталу.

|

Км= |

ф1 (р.260 - р.620 ) . |

|

|

ф1 р.380 |

Нормативне значення коефіцієнта маневреності власного капіталу дорівнює нулю.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.