Поделиться

Аналіз показників рентабельності

Аналіз рентабельності підприємства дозволяє визначити ефективність

вкладення коштів у підприємство та раціональність їхнього використання. Аналіз рентабельності підприємства здійснюється шляхом розрахунку

таких показників (коефіцієнтів): коефіцієнта рентабельності активів, коефіцієнта рентабельності власного капіталу, коефіцієнта рентабельності діяльності та коефіцієнта рентабельності продукції.

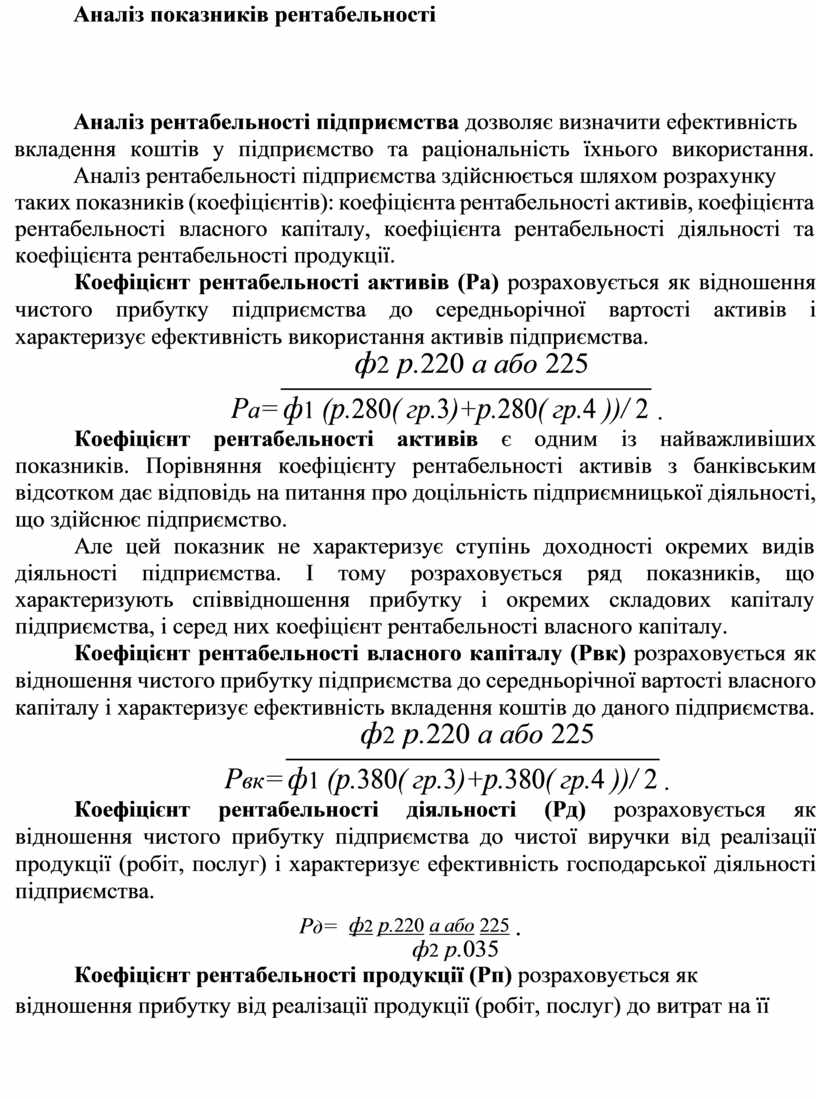

Коефіцієнт рентабельності активів (Ра) розраховується як відношення чистого прибутку підприємства до середньорічної вартості активів і характеризує ефективність використання активів підприємства.

|

Ра= |

ф2 р.220 а або 225 |

|

|

|

. |

|

|

ф1 (р.280( гр.3)+р.280( гр.4 ))/ 2 |

||

Коефіцієнт рентабельності активів є одним із найважливіших показників. Порівняння коефіцієнту рентабельності активів з банківським відсотком дає відповідь на питання про доцільність підприємницької діяльності, що здійснює підприємство.

Але цей показник не характеризує ступінь доходності окремих видів діяльності підприємства. І тому розраховується ряд показників, що характеризують співвідношення прибутку і окремих складових капіталу підприємства, і серед них коефіцієнт рентабельності власного капіталу.

Коефіцієнт рентабельності власного капіталу (Рвк) розраховується як відношення чистого прибутку підприємства до середньорічної вартості власного капіталу і характеризує ефективність вкладення коштів до даного підприємства.

|

Рвк= |

ф2 р.220 а або 225 |

|

|

|

. |

|

|

ф1 (р.380( гр.3)+р.380( гр.4 ))/ 2 |

||

Коефіцієнт рентабельності діяльності (Рд) розраховується як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг) і характеризує ефективність господарської діяльності підприємства.

|

Рд= |

ф2 р.220 а або 225 . |

|

|

ф2 р.035 |

Коефіцієнт рентабельності продукції (Рп) розраховується як відношення прибутку від реалізації продукції (робіт, послуг) до витрат на її

виробництво та збут і характеризує прибутковість господарської діяльності підприємства від основної діяльності.

Рп= ф2 р.050 ( або 055 ) р.070 р.080

ф2 (р.040+р.070+р.080 ) .

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.