Поделиться

Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская проверка может носить выборочный характер. В этом случае аудитор отбирает статьи для проверки с целью сбора аудиторских доказательств.

При отборе статей для проверки в международной аудиторской практике применяется стандарт 530 «Аудиторская выборка и другие процедуры выборочной проверки», который содержит рекомендации по использованию процедур аудиторской выборки. Стандарт включает следующие параграфы: введение, определения, статистический и нестатистический подходы к выборкам, разработка выборки, объем и формирование выборки, прогнозирование ошибок, а также оценка результатов выборки.

Аудиторская выборка представляет собой применение аудиторских процедур в отношении менее чем 100% статей, включенных в сальдо счета или класс операций. При этом любой элемент выборки может быть отобран для проверки.

Аудитор может использовать статистический или нестатистический подход к выборкам.

Статистическая выборка должна иметь две основные характеристики: случайный отбор элементов и использование теории вероятности для оценки результатов выборки. Теория вероятности применяется также для оценки риска выборочного метода. Если выборка не соответствует указанным характеристикам, она называется нестатистической выборкой.

Аудитор отбирает статьи для проверки из генеральной совокупности. Согласно международным требованиям генеральная совокупность представляет собой всю совокупность данных о деятельности субъекта, а отдельные статьи из генеральной совокупности называются элементами выборки. В качестве элементов выборки рассматриваются чеки, указанные в бланке о внесении депозита, кредитовые записи в выписке с банковского счета, счета-фактуры по продажам или сальдо дебиторов, денежные единицы.

Однако применение выборочного метода связано с определенным риском, который состоит в том, что выводы аудитора на основе выборочной проверки могут отличаться от выводов при проверке всей генеральной совокупности. Риски связаны с проведением тестов контроля и процедур проверки по существу. Они проводятся для сбора аудиторских доказательств. При проведении тестов контроля определяются показатели, которые характеризуют результаты применения средств контроля. Процедуры по существу используются при проверке отдельных сумм в финансовой отчетности или при независимой оценке какого-либо показателя. Существуют два вида риска выборочного метода:

• риск, оказывающий влияние на достоверность аудита;

• риск, оказывающий влияние на эффективность аудита.

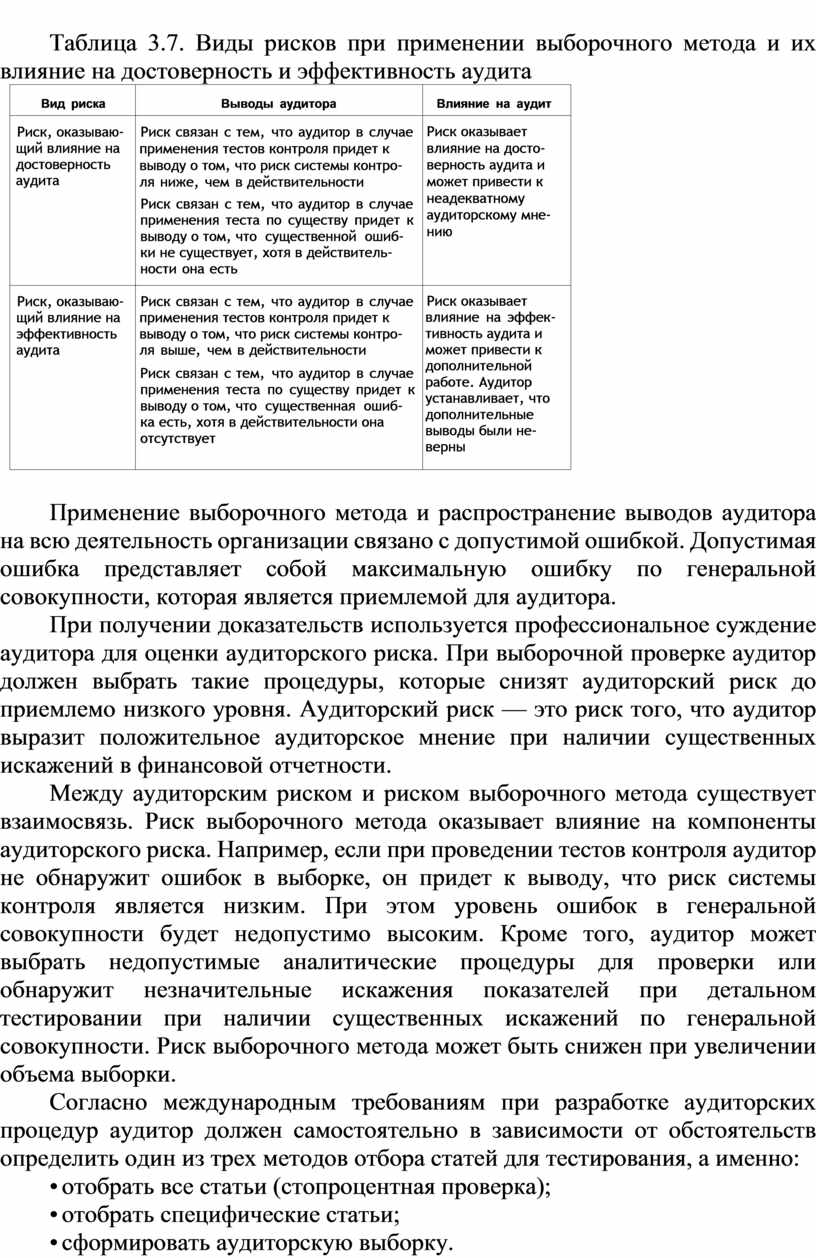

Виды рисков, а также влияние на достоверность и эффективность аудита приведены в табл. 3.7.

Таблица 3.7. Виды рисков при применении выборочного метода и их влияние на достоверность и эффективность аудита

|

Вид риска |

Выводы аудитора |

Влияние на аудит |

|

Риск, оказываю- щий влияние на достоверность аудита |

Риск связан с тем, что аудитор в случае применения тестов контроля придет к выводу о том, что риск системы контро- ля ниже, чем в действительности Риск связан с тем, что аудитор в случае применения теста по существу придет к выводу о том, что существенной ошиб- ки не существует, хотя в действитель- ности она есть |

Риск оказывает влияние на досто- верность аудита и может привести к неадекватному аудиторскому мне- нию |

|

Риск, оказываю- щий влияние на эффективность аудита |

Риск связан с тем, что аудитор в случае применения тестов контроля придет к выводу о том, что риск системы контро- ля выше, чем в действительности Риск связан с тем, что аудитор в случае применения теста по существу придет к выводу о том, что существенная ошиб- ка есть, хотя в действительности она отсутствует |

Риск оказывает влияние на эффек- тивность аудита и может привести к дополнительной работе. Аудитор устанавливает, что дополнительные выводы были не- верны |

Применение выборочного метода и распространение выводов аудитора на всю деятельность организации связано с допустимой ошибкой. Допустимая ошибка представляет собой максимальную ошибку по генеральной совокупности, которая является приемлемой для аудитора.

При получении доказательств используется профессиональное суждение аудитора для оценки аудиторского риска. При выборочной проверке аудитор должен выбрать такие процедуры, которые снизят аудиторский риск до приемлемо низкого уровня. Аудиторский риск — это риск того, что аудитор выразит положительное аудиторское мнение при наличии существенных искажений в финансовой отчетности.

Между аудиторским риском и риском выборочного метода существует взаимосвязь. Риск выборочного метода оказывает влияние на компоненты аудиторского риска. Например, если при проведении тестов контроля аудитор не обнаружит ошибок в выборке, он придет к выводу, что риск системы контроля является низким. При этом уровень ошибок в генеральной совокупности будет недопустимо высоким. Кроме того, аудитор может выбрать недопустимые аналитические процедуры для проверки или обнаружит незначительные искажения показателей при детальном тестировании при наличии существенных искажений по генеральной совокупности. Риск выборочного метода может быть снижен при увеличении объема выборки.

Согласно международным требованиям при разработке аудиторских процедур аудитор должен самостоятельно в зависимости от обстоятельств определить один из трех методов отбора статей для тестирования, а именно:

• отобрать все статьи (стопроцентная проверка);

• отобрать специфические статьи;

• сформировать аудиторскую выборку.

При этом следует учитывать аудиторский риск и эффективность аудита. Аудитор должен помнить, что ему следует получить достаточные и уместные аудиторские доказательства для формулирования выводов.

При проведении тестов контроля, как правило, не применяется стопроцентная проверка. Она используется при процедурах проверки по существу. Стандарт определяет, в каких случаях целесообразно проводить стопроцентную аудиторскую проверку, например:

• если генеральная совокупность состоит из небольшого числа статей большой стоимости;

• высок неотъемлемый риск и риск системы контроля;

• повторяется характер расчетов и иных процессов, осуществляемых с помощью компьютерной информационной системы.

Аудитор может отобрать из генеральной совокупности специфические статьи. Он основывается на знаниях о бизнесе клиента, предварительной оценке неотъемлемого риска и риска системы контроля и учитывает характеристику генеральной совокупности. Отбираемые специфические статьи включают четыре группы статей.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.