Поделиться

Аудиторские процедуры

1. Статьи с высокой стоимостью, или ключевые статьи. Например, отбираются подозрительные, необычные статьи, статьи, подверженные риску, или статьи, по которым ранее были ошибки.

2. Все статьи, превышающие определенную сумму. Так, проверке подвергается большая часть общей суммы сальдо счета или класса операций.

3. Статьи для получения информации. Например, можно проверить статьи для получения информации по таким вопросам, как бизнес клиента, характер операций, системы бухгалтерского учета и внутреннего контроля.

4. Статьи для проверки процедур. Отбирая статьи, аудитор может определить, выполняется ли конкретная процедура.

Проверка специфических статей — эффективное средство получения аудиторских доказательств. Однако отбор специфических статей не является аудиторской выборкой, поскольку результаты процедур, применяемых к обобранным статьям, не могут распространяться на всю генеральную совокупность.

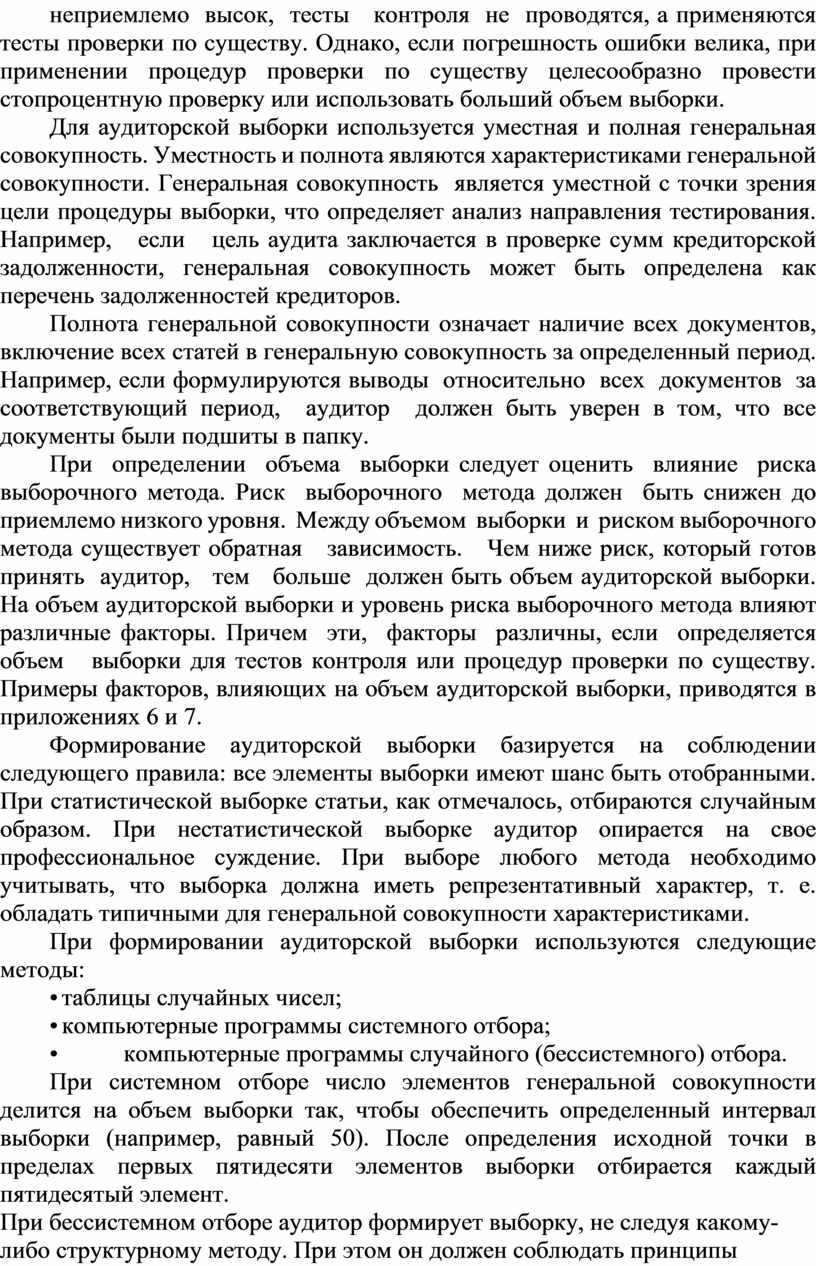

Таблица 3.8. Отличия статистического и нестатистического методов формирования аудиторской выборки

|

Признак отличия |

Статистический метод |

Нестатистический метод |

|

Проведение тестов контроля |

В случае тестов контроля ста- тистический анализ наличия или отсутствия ошибок (т.е. подсчет) не имеет существен- ного значения |

В случае тестов контро- 1 ля важен анализ харак- 1 тера и причины ошибок |

|

Определение объе- ма выборки |

Объем выборки определяется на основании теории вероятно- сти или полученных компьютер- ным способом случайных чисел |

Объем выборки опреде- ляется на основании профессионального суждения аудитора |

|

Измерениериска |

Статистические измерения рис- ка выборочного метода воз- можны и действительны при статистической выборке |

Статистические измере- ния риска выборочного метода невозможны |

Аудитор может решить применить аудиторскую выборку к сальдо счета или классу операций. При этом применяется два метода формирования выборки: статистический и нестатистический. Отличия статистического и нестатистического методов формирования выборки приведены в табл. 3.8.

При разработке аудиторской выборки принимаются во внимание цели теста и характеристики генеральной совокупности, на основе которой составляется аудиторская выборка.

Сначала анализируются цели, которые должны быть достигнуты, и аудиторские процедуры, которые будут способствовать их достижению. Аудитор оценивает уровень допустимой ошибки и генеральную совокупность, которая должна использоваться для выборки. Такая оценка может основываться на предшествующих знаниях аудитора или исследовании небольшого числа элементов генеральной совокупности. Стандарт определяет, что если предполагаемый уровень ошибки неприемлемо высок, тесты контроля не проводятся, а применяются тесты проверки по существу. Однако, если погрешность ошибки велика, при применении процедур проверки по существу целесообразно провести стопроцентную проверку или использовать больший объем выборки.

Для аудиторской выборки используется уместная и полная генеральная совокупность. Уместность и полнота являются характеристиками генеральной совокупности. Генеральная совокупность является уместной с точки зрения цели процедуры выборки, что определяет анализ направления тестирования. Например, если цель аудита заключается в проверке сумм кредиторской задолженности, генеральная совокупность может быть определена как перечень задолженностей кредиторов.

Полнота генеральной совокупности означает наличие всех документов, включение всех статей в генеральную совокупность за определенный период. Например, если формулируются выводы относительно всех документов за соответствующий период, аудитор должен быть уверен в том, что все документы были подшиты в папку.

При определении объема выборки следует оценить влияние риска выборочного метода. Риск выборочного метода должен быть снижен до приемлемо низкого уровня. Между объемом выборки и риском выборочного метода существует обратная зависимость. Чем ниже риск, который готов принять аудитор, тем больше должен быть объем аудиторской выборки. На объем аудиторской выборки и уровень риска выборочного метода влияют различные факторы. Причем эти, факторы различны, если определяется объем выборки для тестов контроля или процедур проверки по существу. Примеры факторов, влияющих на объем аудиторской выборки, приводятся в приложениях 6 и 7.

Формирование аудиторской выборки базируется на соблюдении следующего правила: все элементы выборки имеют шанс быть отобранными. При статистической выборке статьи, как отмечалось, отбираются случайным образом. При нестатистической выборке аудитор опирается на свое профессиональное суждение. При выборе любого метода необходимо учитывать, что выборка должна иметь репрезентативный характер, т. е. обладать типичными для генеральной совокупности характеристиками.

При формировании аудиторской выборки используются следующие методы:

• таблицы случайных чисел;

• компьютерные программы системного отбора;

• компьютерные программы случайного (бессистемного) отбора.

При системном отборе число элементов генеральной совокупности делится на объем выборки так, чтобы обеспечить определенный интервал выборки (например, равный 50). После определения исходной точки в пределах первых пятидесяти элементов выборки отбирается каждый пятидесятый элемент.

При бессистемном отборе аудитор формирует выборку, не следуя какому-либо структурному методу. При этом он должен соблюдать принципы непредвзятости и непредсказуемости. Бессистемный отбор не используется при статистической выборке.

В отношении аудиторской выборки применяются традиционные аудиторские процедуры. При применении аудиторских процедур аудитор должен выполнить следующие правила:

• если отобранная статья не подходит для применения конкретной процедуры, эта процедура проводится по отношению к замещающей статье. Можно проверить аналогичный документ по конкретной хозяйственной операции, который содержит ошибку;

• если документы по отобранной статье были утрачены и невозможно применить никакие аудиторские процедуры к данной статье, аудитор обычно считает эту статью содержащей ошибку.

Аудитор должен проанализировать результаты выборки, характер и причину выявленных ошибок. В частности, анализируются следующие вопросы:

• прямое воздействие выявленных ошибок на финансовую отчетность;

• эффективность систем бухгалтерского учета и внутреннего контроля;

• факты ошибок, которые являются результатом действий руководства организации.

По обнаруженным ошибкам аудитор определяет такие их общие характеристики, как вид операции, место, производственная линия и период. Это необходимо для того, чтобы выявить все статьи генеральной совокупности, которые обладают данной общей характеристикой. Далее аудитор применяет аудиторские процедуры к такой статье для выявления и оценки общего значения ошибки. Такие ошибки могут быть преднамеренными и указывать на факты мошенничества. Кроме того, выявленные ошибки могут иметь нетипичный характер и не распространяются на генеральную совокупность. Например, ошибка может быть допущена в результате сбоя компьютерной программы или применения неправильной формулы при исчислении стоимости запасов в конкретном подразделении организации. Аудитор должен прогнозировать денежные ошибки, выявленные в выборке, распространяя их на генеральную совокупность. Необходимо проанализировать воздействие спрогнозированной ошибки на конкретные цели теста и на другие области аудита. Аудитор распространяет общую ошибку на генеральную совокупность с тем, чтобы получить широкую картину диапазона ошибок и сравнить его с допустимой ошибкой. Для процедуры проверки по существу допустимая ошибка является допустимым искажением и будет представлять собой сумму, меньшую или равную предварительной оценке существенности, данной аудитором и используемой для проверяемых отдельных сальдо по счетам. Для тестов контроля не требуется явного прогнозирования ошибок, поскольку степень погрешности по выборке также представляет собой спрогнозированную степень погрешности для генеральной совокупности как целого.

Затем проводится оценка результатов выборки. Результаты выборочной проверки подвергаются оценке либо для подтверждения предварительной оценки генеральной совокупности, либо для пересмотра предварительной оценки. При изменении своего предварительного мнения аудитор может:

• попросить руководство организации проанализировать выявленные ошибки и вероятность их допущения в дальнейшем, а также сделать необходимые корректировки;

• изменить запланированные аудиторские процедуры;

• проанализировать последствия с точки зрения подготовки аудиторского заключения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.