Поделиться

Бухгалтерський баланс, його зміст і побудова

Метод балансового узагальнення реалізується за допомогою застосування бухгалтерського балансу.

Як елемент методу бухгалтерського обліку бухгалтерський баланс – це спосіб економічного групування та узагальненого відображення господарських засобів підприємства за видами і розміщенням та за джерелами формування і цільовим призначенням на певну дату у грошовій оцінці з метою їх співставлення.

Бухгалтерський баланс є формою № 1 фінансової звітності, зміст, форма та загальні вимоги до якої регламентовані Положенням (стандартом) бухгалтерського обліку 2 «Баланс». Відповідно до П(С)БО 2 баланс повинні вести підприємства, організації та інші юридичні особи всіх форм власності (крім банків і бюджетних установ).

Визначення балансу як форми фінансової звітності надано у П(С)БО 1

«Загальні вимоги до фінансової звітності»: «Баланс – це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання та власний капітал». Баланс складається у тисячах гривень (табл. 5.1). За зовнішнім виглядом баланс – це таблиця двосторонньої форми. Ліва частина таблиці балансу призначена для відображення господарських засобів за видами і розміщенням. Вона має умовну назву «Актив», тому об’єкти, подані в ній, також скорочено називають активами.

Права частина таблиці балансу відображає господарські засоби за джерелами їх формування та цільовим призначенням і носить умовну назву

«Пасив». Відповідно до цього об’єкти, що відображені у пасиві балансу, зазвичай звуть пасивами підприємства (джерелами та зобов'язаннями).

Основним елементом балансу є стаття. Стаття - це згруповані за ознакою економічної однорідності об’єкти обліку. Кожній статті балансу призначено окремий рядок, що має визначений тризначний код, тобто кожна група об’єктів має своє суворо визначене місце у балансі.

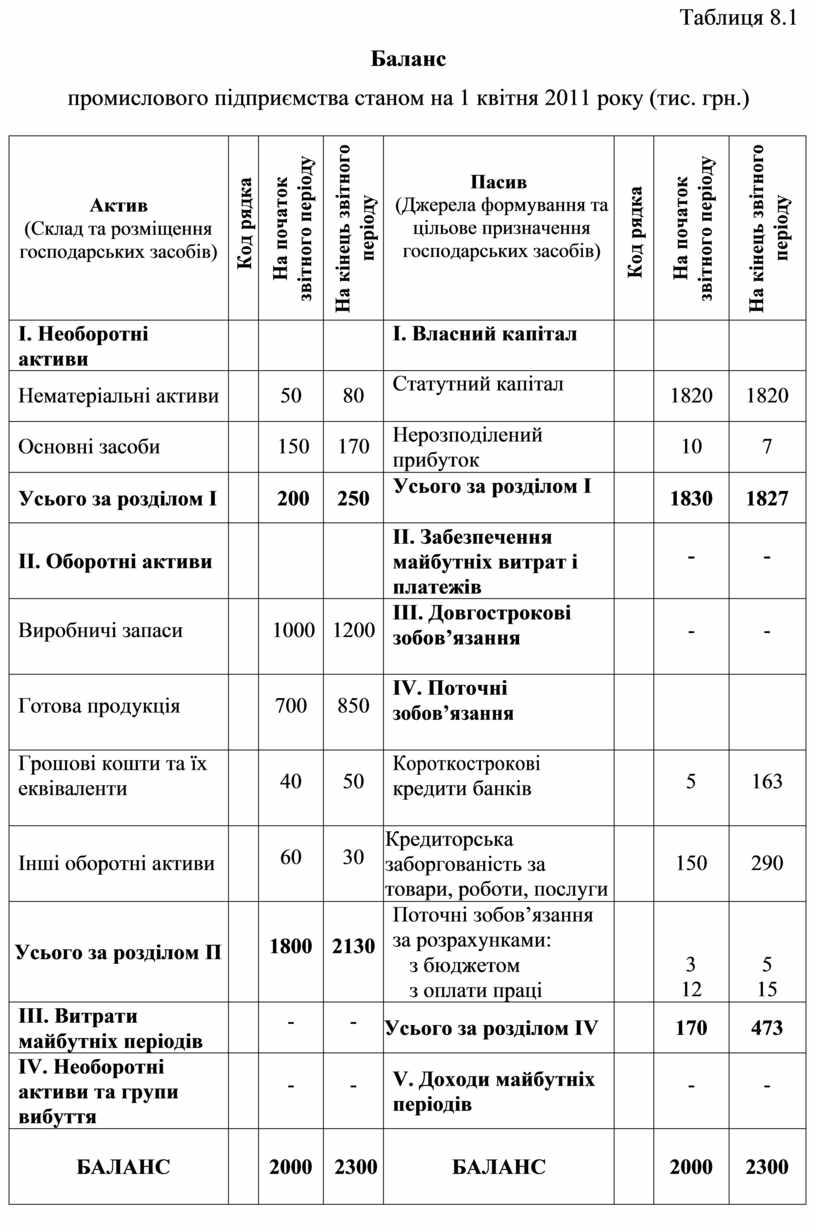

Таблиця 8.1

Баланс

промислового підприємства станом на 1 квітня 2011 року (тис. грн.)

|

Актив (Склад та розміщення господарських засобів) |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

Пасив (Джерела формування та цільове призначення господарських засобів) |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

І. Необоротні активи |

|

|

|

І. Власний капітал |

|

|

|

|

Нематеріальні активи |

|

50 |

80 |

Статутний капітал |

|

1820 |

1820 |

|

Основні засоби |

|

150 |

170 |

Нерозподілений прибуток |

|

10 |

7 |

|

Усього за розділом І |

|

200 |

250 |

Усього за розділом І |

|

1830 |

1827 |

|

ІІ. Оборотні активи |

|

|

|

ІІ. Забезпечення майбутніх витрат і платежів |

|

- |

- |

|

Виробничі запаси |

|

1000 |

1200 |

ІІІ. Довгострокові зобов’язання |

|

- |

- |

|

Готова продукція |

|

700 |

850 |

ІV. Поточні зобов’язання |

|

|

|

|

Грошові кошти та їх еквіваленти |

|

40 |

50 |

Короткострокові кредити банків |

|

5 |

163 |

|

Інші оборотні активи |

|

60 |

30 |

Кредиторська заборгованість за товари, роботи, послуги |

|

150 |

290 |

|

Усього за розділом П |

|

1800 |

2130 |

Поточні зобов’язання за розрахунками: з бюджетом з оплати праці |

|

3 12 |

5 15 |

|

ІІІ. Витрати майбутніх періодів |

|

- |

- |

Усього за розділом ІV |

|

170 |

473 |

|

ІV. Необоротні активи та групи вибуття |

|

- |

- |

V. Доходи майбутніх періодів |

|

- |

- |

|

БАЛАНС |

|

2000 |

2300 |

БАЛАНС |

|

2000 |

2300 |

Усі статті балансу, у свою чергу, згруповані у розділи за тією ж ознакою, що і статті – за економічною однорідністю. Розділів у активі балансу чотири, а у пасиві – п’ять.

У першому розділі активу балансу відображені Необоротні активи – всі активи, що не є оборотними. До них відносяться: нематеріальні активи, незавершене будівництво, основні засоби; довгострокові біологічні активи; довгострокові фінансові інвестиції; довгострокова дебіторська заборгованість; відстрочені податкові активи та інші необоротні активи.

Другий розділ активу балансу призначено для відображення Оборотних активів підприємства. Згідно з П(С)БО 2 «Оборотні активи – це грошові кошти та їх еквіваленти, які не обмежені у використанні, а також інші активи, що призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу». До оборотних активів у балансі віднесено: виробничі запаси; поточні біологічні активи; незавершене виробництво; готову продукцію; товари; векселі отримані; дебіторську заборгованість за товари, роботи, послуги; дебіторську заборгованість за розрахунками з бюджетом; дебіторську заборгованість за авансами виданими; дебіторську заборгованість за нарахованими доходами; дебіторську заборгованість за внутрішніми розрахунками; іншу поточну дебіторську заборгованість; поточні фінансові інвестиції; грошові кошти та їх еквіваленти і, нарешті, інші оборотні активи.

У третьому розділі активу балансу відображено Витрати майбутніх періодів, а саме витрати, що мали місце протягом поточного або попередніх звітних періодів, але відносяться до наступних звітних періодів.

Четвертий розділ активу балансу призначено для відображення Необоротних активів та груп вибуття, тобто, відображення вартості необоротних активів і груп вибуття, що утримуються для продажу. (відповідно до П(С)БО 27 «Необоротні активи, що утримуються для продажу та припинена діяльність»).

Пасив балансу складається з власного капіталу та зобов’язань і містить п’ять розділів.

Перший розділ – Власний капітал – містить: статутний капітал; пайовий капітал; додатково вкладений капітал; інший додатковий капітал; резервний капітал; нерозподілений прибуток (непокриті збитки). Окремо необхідно зазначити наявність у розділі першому статей «Неоплачений капітал» і «Вилучений капітал», які за своїм економічним змістом є об’єктами активів і мають довідковий характер.

У другому розділі пасиву балансу відображено Забезпечення майбутніх витрат і платежів, які відображають нараховані у звітному періоді витрати на сплату майбутніх відпусток, гарантійні зобов’язання тощо, розмір яких на дату складання балансу може бути визначений тільки шляхом попередніх (прогнозних) оцінок, а також залишок коштів цільового фінансування і цільових надходжень, які отримані з бюджету та інших джерел.

Третій розділ пасиву балансу призначено для відображення Довгострокових зобов’язань, а саме: довгострокових кредитів банків; інших довгострокових фінансових зобов’язань; відстрочених податкових зобов’язань та інших довгострокових зобов’язань.

Відповідно до П(С)БО 2 зобов’язання – це заборгованість підприємства, що виникла внаслідок минулих подій, і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

У четвертому розділі пасиву балансу сконцентровано Поточні зобов’язання, до яких віднесено: короткострокові кредити банків, поточну заборгованість за довгостроковими зобов’язаннями; векселі видані; кредиторську заборгованість за товари, роботи, послуги; поточні зобов’язання з отриманих авансів; поточні зобов’язання з розрахунків з бюджетом; поточні зобов’язання з позабюджетних платежів; поточні зобов’язання зі страхування; поточні зобов’язання з розрахунків з оплати

праці; поточні зобов’язання з розрахунків з учасниками; поточні зобов’язання з внутрішніх розрахунків та інші поточні зобов’язання.

Останній, п’ятий розділ пасиву балансу присвячено відображенню Доходів майбутніх періодів, які були отримані підприємством протягом поточного або попередніх періодів, але належать майбутнім звітним періодам. Оцінка та розкриття окремих статей балансу здійснюється у відповідних Положеннях (стандартах) бухгалтерського обліку.

Суми за кожною статтею і розділом балансу відображають стан об’єктів певної групи на відповідну дату (1 квітня, 1 липня, 1 жовтня, 1 січня) за їх фактичною оцінкою. Слід зазначити, що суми надаються станом як на початок так і на кінець звітного періоду.

Важливим є те, що до валюти (підсумку) балансу не включаються залишки за контрактивними і контрпасивними рахунками (будуть розглянуті у розділі 7), наприклад знос основних засобів, накопичена амортизація нематеріальних активів, торгова націнка, неоплачений капітал, вилучений капітал, резерв сумнівних боргів тощо. У цьому випадку при відображенні таких об’єктів обліку використовується специфічний метод відображення статей – систематичний запис «сторно» – тобто, сума за цим об’єктом має від’ємне значення і відображається у дужках.

Назва статей балансу відображає саме залишок об’єктів певної групи на початок і кінець звітного періоду. Наприклад, кредиторська заборгованість за товари, роботи, послуги – це сума заборгованості покупця постачальникам товарів, робіт, послуг, що залишилась на початок періоду за результатами розрахунків з ними, незавершене виробництво – це собівартість продукції, що, станом на початок періоду, не пройшла у виробництві всі стадії технологічної обробки, не прийнята службами контролю та не здана на склад і таке інше. Відсутність рівності загальних підсумків активу і пасиву балансу свідчить про наявність помилок, що могли бути допущені або в облікових записах, на основі яких заповнювався баланс, або при заповненні форми самого балансу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.