Поделиться

|

Бюджетная (бухгалтерская) отчетность за 2022 год 1 |

Ø Инструкция 191н

Ø Инструкция 33н

Ø Инструкция 15н

Ø Письма Минфина России и

Казначейства об особенностях составления годовой отчетности

Ø Указания о порядке применения бюджетной

классификации

![]()

Нормативные правовые акты

Ø  Требования к форматам

файлов

Требования к форматам

файлов

Ø Контрольные соотношения

3

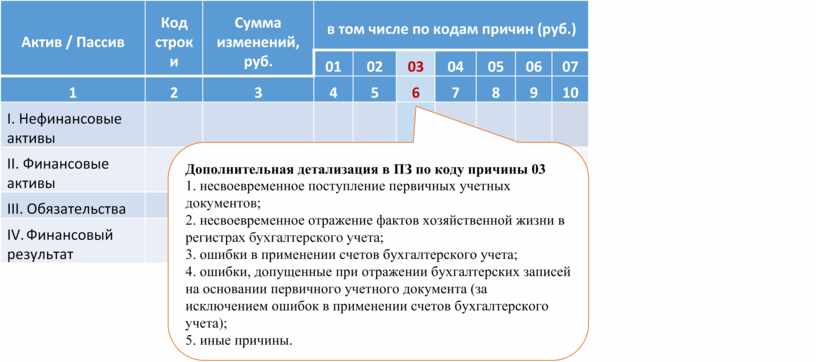

** Проект изменений в Инструкцию № 191н

* в целях своевременного формирования Справок (ф. 0503125) - направление соответствующих согласованных передающей и

принимающей сторонами первичных документов для отражения в учете в срок до 03.02.2023 4

Подготовительные мероприятия

=

инвентаризация + выверка расчетов + сверка с лицевыми счетами

6

Сроки принятия уточнений показателей на лицевых счетах после отчетной даты

по месту открытия лицевого счета по обращению в ТОФК

23 января 2023 года

по обращению ГРБС, ФО, ГВБФ в Федеральное

казначейство в исключительных случаях с обоснованием необходимости внесения

изменений

по обращению ГРБС, ФО, ГВБФ в Федеральное

казначейство в исключительных случаях с обоснованием необходимости внесения

изменений

![]()

Справочно: большинство запросов на согласование связано с некорректными применением КБК при возвратах остатков МБТ, субсидий АУБУ

ü проведение выверки имеющихся правоустанавливающих документов на каждый объект недвижимого имущества, в т.ч. земельные участки, с данными бюджетного учета и с данными ЕГРН

ü проведение выверки на каждый объект недвижимого имущества, учитываемый в составе основных средств, с данными бюджетного учета и с данными реестра федерального имущества

ü направление запросов для получения соответствующей информации, в том числе выписки из ЕГРН на 01.01.2023, подтверждающей кадастровую стоимость земельных участков, в сроки, обеспечивающие её получение до даты формирования отчетности субъектом учета

ü проведение органом, уполномоченным на осуществление передачи в концессию имущества, подлежащего учету указанным органом на счете 1 101 90 000 «Основные средства – имущество в концессии», 1 108 90 000 «Имущество казны в концессии», выверки с Росимуществом на предмет отсутствия указанных объектов (имущества в концессии) в составе казны Российской Федерации на счетах 1 108 50 000 «Нефинансовые активы, составляющие казну».

ü необходимо синхронизировать данные с данными, предоставляемыми в ГАС «Управление» в рамках мониторинга заключения и реализации заключенных концессионных соглашений в соответствии с постановлением Правительства Российской Федерации от 28.01.2021 № 74

Рекомендации

ü формирование актов сверок взаиморасчетов

ü сверка данных бюджетного учета по показателям просроченной кредиторской задолженности по платежам в бюджет по налогам, страховым взносам с ФНС

ü ![]()

сверка

данных бюджетного учета по показателям кредиторской задолженности по судебным

решениям и исполнительным листам с данными сервисов Федеральной службы судебных

приставов, ГАС «Правосудие»

ü сверка на предмет отсутствия в ЕГРЮЛ записи о прекращении деятельности контрагента

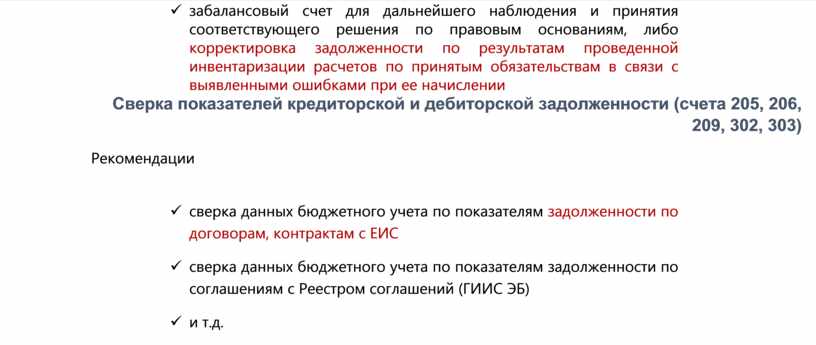

ü списание с балансового учета задолженности по принятым обязательствам, не подтвержденным (невостребованным) контрагентом на соответствующий забалансовый счет для дальнейшего наблюдения и принятия соответствующего решения по правовым основаниям, либо корректировка задолженности по результатам проведенной инвентаризации расчетов по принятым обязательствам в связи с выявленными ошибками при ее начислении

Рекомендации

ü ![]()

сверка

данных бюджетного учета по показателям задолженности

по договорам, контрактам с ЕИС

ü сверка данных бюджетного учета по показателям задолженности по соглашениям с Реестром соглашений (ГИИС ЭБ)

ü и т.д.

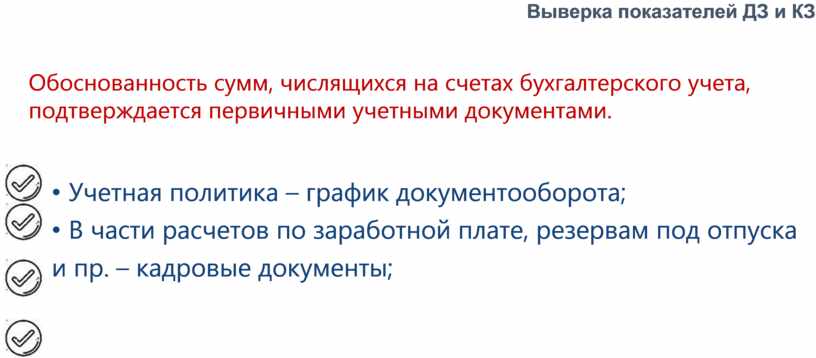

Обоснованность сумм, числящихся на счетах бухгалтерского учета, подтверждается первичными учетными документами.

•

Учетная политика – график

документооборота;

Учетная политика – график

документооборота;

• В части расчетов по заработной плате, резервам под отпуска и пр. – кадровые документы;

• В части показателей расчетов с подотчетными лицами – приказы о командировании, сроки прибытия и представления отчета;

• В части расчетов с контрагентами – ответственные подразделения

(контрактная служба, договорной отдел и т.п.), акты сверки

12

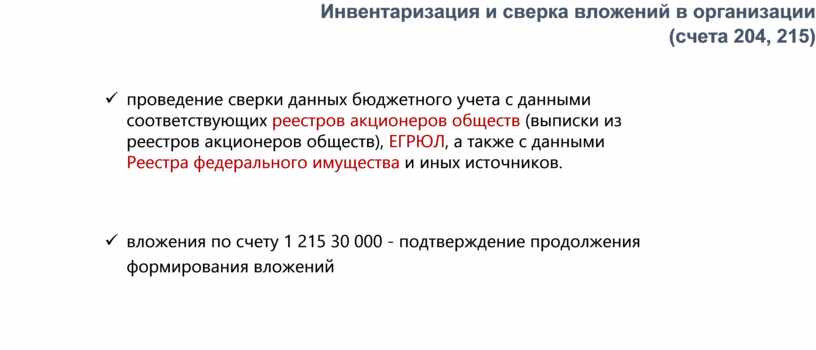

ü проведение сверки данных бюджетного учета с данными соответствующих реестров акционеров обществ (выписки из реестров акционеров обществ), ЕГРЮЛ, а также с данными Реестра федерального имущества и иных источников.

ü вложения по счету 1 215 30 000 - подтверждение продолжения формирования вложений

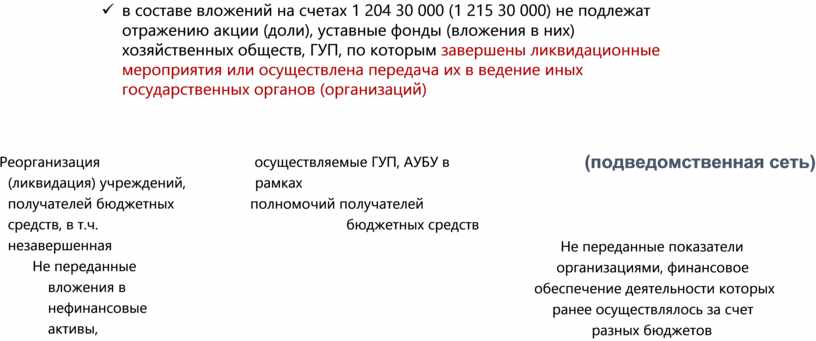

ü в составе вложений на счетах 1 204 30 000 (1 215 30 000) не подлежат отражению акции (доли), уставные фонды (вложения в них) хозяйственных обществ, ГУП, по которым завершены ликвидационные мероприятия или осуществлена передача их в ведение иных государственных органов (организаций)

Реорганизация (ликвидация) учреждений, получателей бюджетных средств, в т.ч. незавершенная

Не переданные вложения в нефинансовые активы,

осуществляемые ГУП, АУБУ в рамках

полномочий получателей бюджетных средств

Не переданные показатели организациями, финансовое

обеспечение деятельности которых

ранее осуществлялось за счет разных бюджетов

показателей актуальным балансодержателям или

корректировке показателей в установленном порядке (исправление ошибок, и т.п.)

Баланс 2020 год ![]() Баланс 2021 год

Баланс 2021 год ![]() Сведения об изменении валюты баланса

Сведения об изменении валюты баланса

![]()

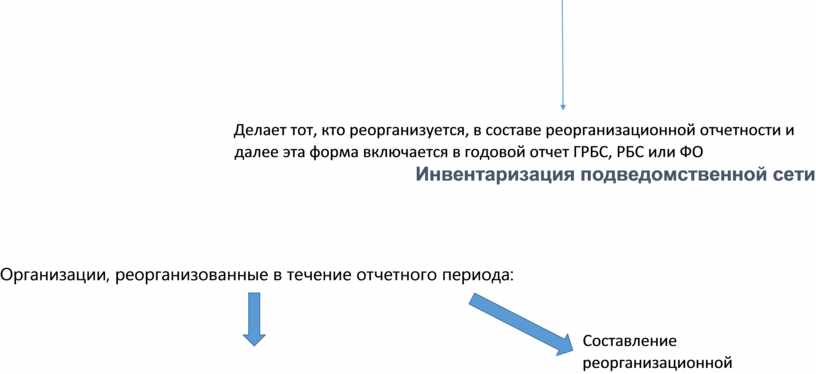

Делает тот, кто реорганизуется, в составе реорганизационной отчетности и далее эта форма включается в годовой отчет ГРБС, РБС или ФО

Организации, реорганизованные в течение отчетного периода:

![]() Составление реорганизационной

отчетности, включая ф. 0503173

Составление реорганизационной

отчетности, включая ф. 0503173

(0503773) Передача показателей в полном объеме правопреемникам

![]()

реорганизация с «передачей всех остатков и оборотов правопреемнику»

Существует юр лицо – правопреемник, Риски

возникновения вопросов к ![]() которое будет отчитываться за показатели в

которое будет отчитываться за показатели в ![]() показателям правопреемника при

принятии

показателям правопреемника при

принятии

годовой отчетности отчетности / контролир органы

Организации, реорганизованные в течение отчетного периода:

|

Не представляют реорганизационную отчетность |

Представляют, но не успевают подписать до прекращения полномочий |

![]()

Необходимость составления и подписания Сведений ф. 0503173 (0503773)!?!

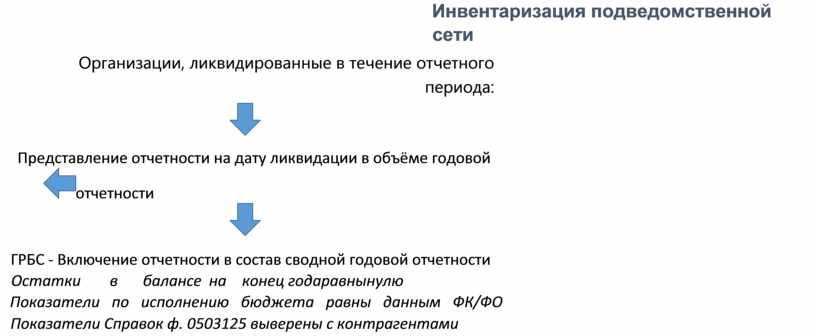

Организации, ликвидированные в течение отчетного периода:

![]()

Представление отчетности на дату

ликвидации в объёме годовой ![]() отчетности

отчетности

![]()

ГРБС - Включение отчетности в состав сводной годовой отчетности Остатки в балансе на конец годаравнынулю

Показатели по исполнению бюджета равны данным ФК/ФО Показатели Справок ф. 0503125 выверены с контрагентами

![]()

Реорганизация с «обнулением остатков на конец года (на дату реорганизации»

|

|

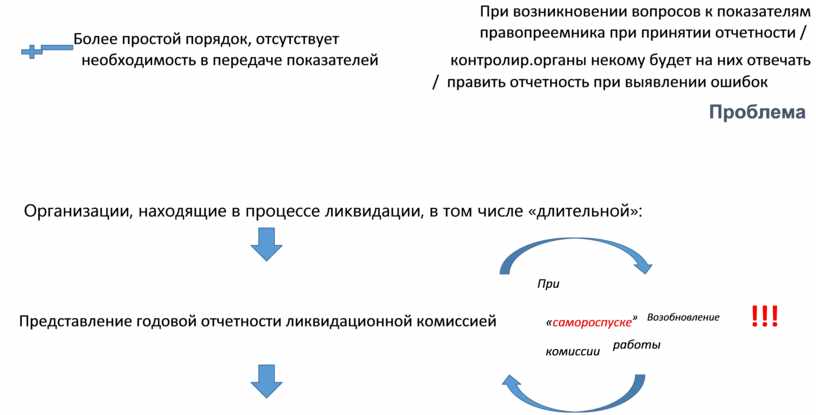

При возникновении вопросов к показателям |

|

Более простой порядок, отсутствует |

правопреемника при принятии отчетности / |

![]()

![]() необходимость в передаче показателей контролир.органы

некому будет на них отвечать

необходимость в передаче показателей контролир.органы

некому будет на них отвечать

/ править отчетность при выявлении ошибок

Организации, находящие в процессе ликвидации, в том числе «длительной»:

При

Представление годовой отчетности ликвидационной комиссией «самороспуске» Возобновление !!! комиссии работы

ГРБС - Включение отчетности в состав сводной годовой отчетности

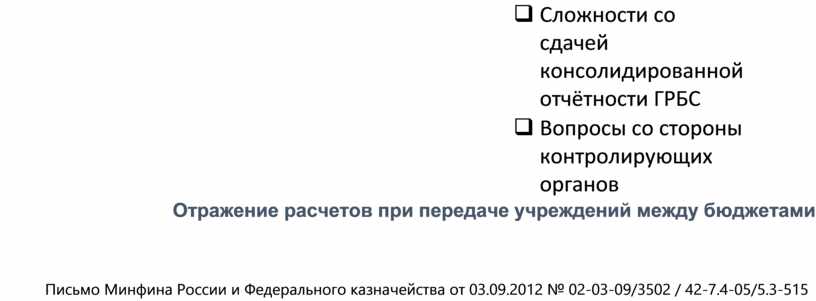

q Сложности со сдачей консолидированной отчётности ГРБС

q Вопросы со стороны контролирующих органов

Письмо Минфина России и Федерального казначейства от 03.09.2012 № 02-03-09/3502 / 42-7.4-05/5.3-515

|

Передача расчетов по ОЦИ ![]() (счет

1 204 33 000)

(счет

1 204 33 000)

ГРБС – Учреждение в части расчётов с бюджетом «показателей» до передачи

Отражение в Сведениях

ф. 0503173, 0503373

|

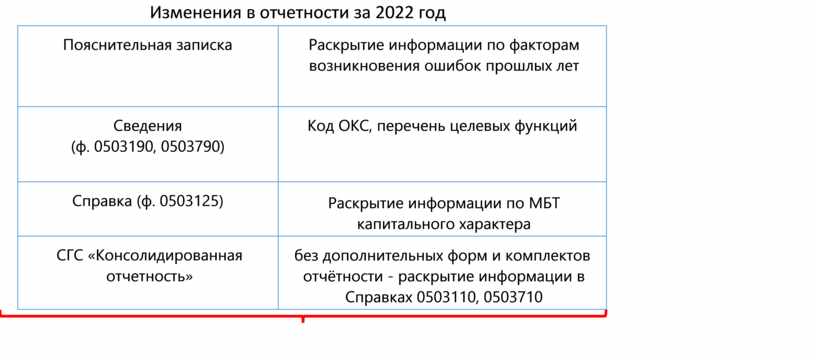

Пояснительная записка |

Раскрытие информации по факторам возникновения ошибок прошлых лет |

|

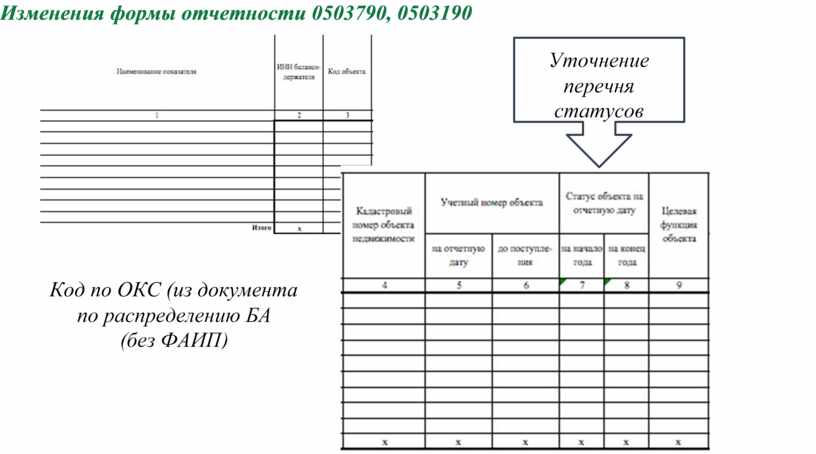

Сведения (ф. 0503190, 0503790) |

Код ОКС, перечень целевых функций |

|

Справка (ф. 0503125) |

Раскрытие информации по МБТ капитального характера |

|

СГС «Консолидированная отчетность» |

без дополнительных форм и комплектов отчётности - раскрытие информации в Справках 0503110, 0503710 |

![]()

Раскрытие информации в 0503173/0503773

|

• Только действующие КБК, КОСГУ (85н, 75н, 209н);

•

Таблица соответствия видов расходов классификации расходов

бюджетов и статей (подстатей) классификации операций сектора государственного

управления, применяемой в 2022 году;

Таблица соответствия видов расходов классификации расходов

бюджетов и статей (подстатей) классификации операций сектора государственного

управления, применяемой в 2022 году;  Сопоставительная таблица

кодов бюджетной классификации, применяемых в 2021 году, к кодам бюджетной

классификации, применяемым в 2022 году;

Сопоставительная таблица

кодов бюджетной классификации, применяемых в 2021 году, к кодам бюджетной

классификации, применяемым в 2022 году;

Таблица

соответствия кодов классификации доходов и статей

Таблица

соответствия кодов классификации доходов и статей

(подстатей) КОСГУ кодам классификации доходов, установленным Руководством по статистике государственных финансов (СГФ 2014), применяемая с 1 января 2022 года.

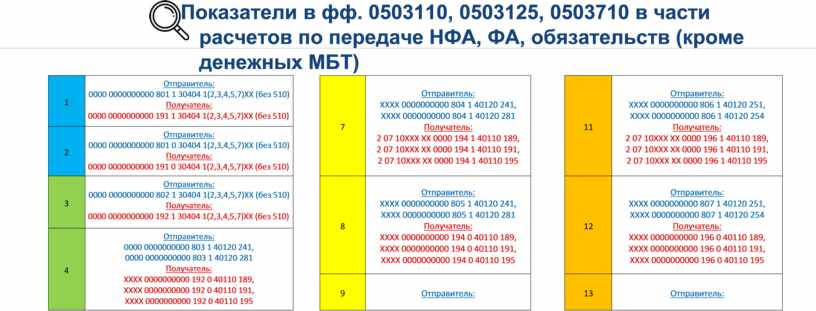

Показатели в фф.

0503110, 0503125, 0503710 в части расчетов по передаче НФА, ФА, обязательств

(кроме денежных МБТ)

Показатели в фф.

0503110, 0503125, 0503710 в части расчетов по передаче НФА, ФА, обязательств

(кроме денежных МБТ)

|

|

|

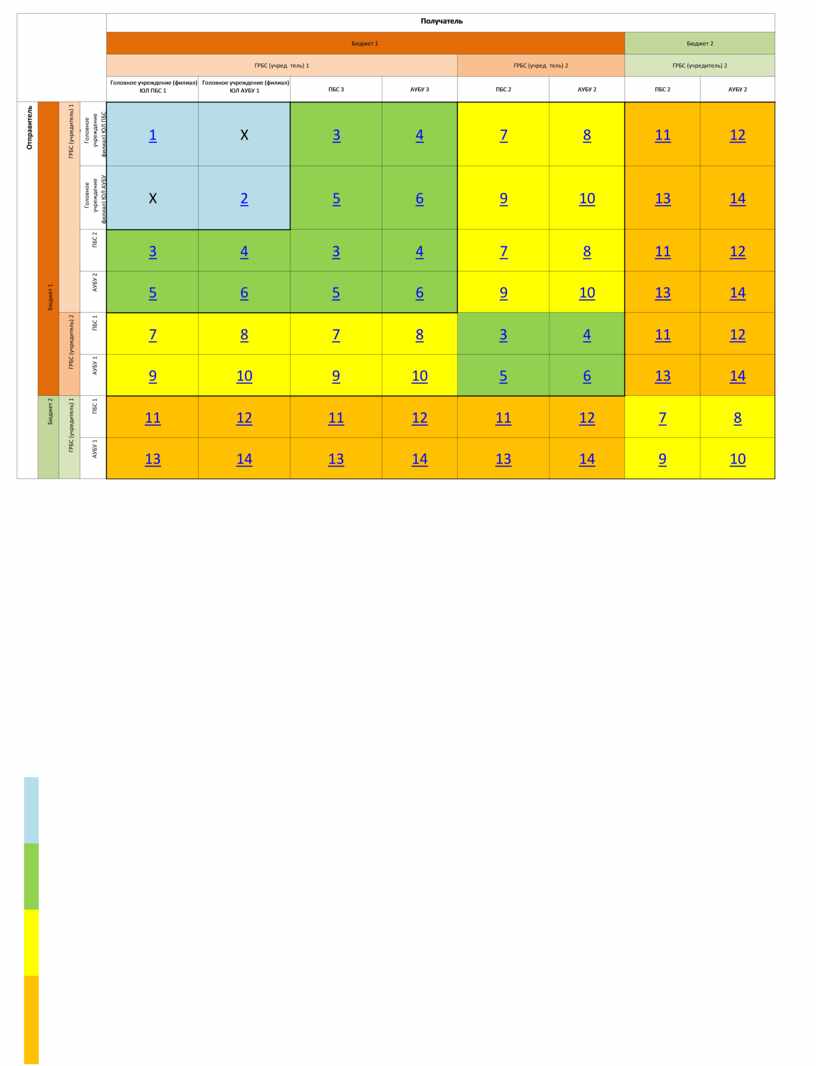

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Учреждение с филиалами (один учредитель, один бюджет)

Учреждения с учреждениями (один учредитель, один бюджет)

Учреждения с учреждениями (разные учредители, один бюджет)

Учреждения с учреждениями (разные учредители, разные бюджеты)

Показатели в фф.

0503110, 0503125, 0503710 в части расчетов по передаче НФА, ФА, обязательств

(кроме денежных МБТ)

Показатели в фф.

0503110, 0503125, 0503710 в части расчетов по передаче НФА, ФА, обязательств

(кроме денежных МБТ)

|

1 |

Отправитель: 0000 0000000000 801 1 30404 1(2,3,4,5,7)ХХ (без 510) Получатель: 0000 0000000000 191 1 30404 1(2,3,4,5,7)ХХ (без 510) |

|

7 |

Отправитель: ХХХХ 0000000000 804 1 40120 241, ХХХХ 0000000000 804 1 40120 281 Получатель: 2 07 10ХХХ ХХ 0000 194 1 40110 189, 2 07 10ХХХ ХХ 0000 194 1 40110 191, 2 07 10ХХХ ХХ 0000 194 1 40110 195 |

|

11 |

Отправитель: ХХХХ 0000000000 806 1 40120 251, ХХХХ 0000000000 806 1 40120 254 Получатель: 2 07 10ХХХ ХХ 0000 196 1 40110 189, 2 07 10ХХХ ХХ 0000 196 1 40110 191, 2 07 10ХХХ ХХ 0000 196 1 40110 195 |

|

|

2 |

Отправитель: 0000 0000000000 801 0 30404 1(2,3,4,5,7)ХХ (без 510) Получатель: 0000 0000000000 191 0 30404 1(2,3,4,5,7)ХХ (без 510) |

|||||||

|

3 |

Отправитель: 0000 0000000000 802 1 30404 1(2,3,4,5,7)ХХ (без 510) Получатель: 0000 0000000000 192 1 30404 1(2,3,4,5,7)ХХ (без 510) |

8 |

Отправитель: ХХХХ 0000000000 805 1 40120 241, ХХХХ 0000000000 805 1 40120 281 Получатель: ХХХХ 0000000000 194 0 40110 189, ХХХХ 0000000000 194 0 40110 191, ХХХХ 0000000000 194 0 40110 195 |

12 |

Отправитель: ХХХХ 0000000000 807 1 40120 251, ХХХХ 0000000000 807 1 40120 254 Получатель: ХХХХ 0000000000 196 0 40110 189, ХХХХ 0000000000 196 0 40110 191, ХХХХ 0000000000 196 0 40110 195 |

|||

|

4 |

Отправитель: 0000 0000000000 803 1 40120 241, 0000 0000000000 803 1 40120 281 Получатель: ХХХХ 0000000000 192 0 40110 189, ХХХХ 0000000000 192 0 40110 191, ХХХХ 0000000000 192 0 40110 195 |

|||||||

|

9 |

Отправитель: ХХХХ 0000000000 804 0 40120 241, ХХХХ 0000000000 804 0 40120 281 Получатель: 2 07 10ХХХ ХХ 0000 195 1 40110 189, 2 07 10ХХХ ХХ 0000 195 1 40110 191, 2 07 10ХХХ ХХ 0000 195 1 40110 195 |

13 |

Отправитель: ХХХХ 0000000000 806 0 40120 251, ХХХХ 0000000000 806 0 40120 254 Получатель: 2 07 10ХХХ ХХ 0000 197 1 40110 189, 2 07 10ХХХ ХХ 0000 197 1 40110 191, 2 07 10ХХХ ХХ 0000 197 1 40110 195 |

|||||

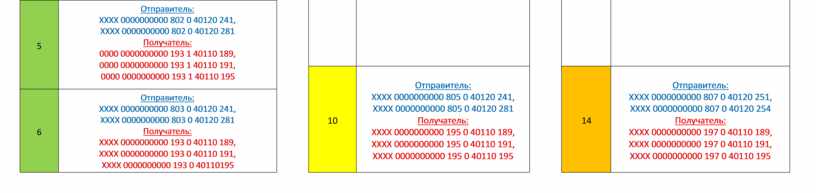

|

5 |

Отправитель: ХХХХ 0000000000 802 0 40120 241, ХХХХ 0000000000 802 0 40120 281 Получатель: 0000 0000000000 193 1 40110 189, 0000 0000000000 193 1 40110 191, 0000 0000000000 193 1 40110 195 |

|||||||

|

10 |

Отправитель: ХХХХ 0000000000 805 0 40120 241, ХХХХ 0000000000 805 0 40120 281 Получатель: ХХХХ 0000000000 195 0 40110 189, ХХХХ 0000000000 195 0 40110 191, ХХХХ 0000000000 195 0 40110 195 |

14 |

Отправитель: ХХХХ 0000000000 807 0 40120 251, ХХХХ 0000000000 807 0 40120 254 Получатель: ХХХХ 0000000000 197 0 40110 189, ХХХХ 0000000000 197 0 40110 191, ХХХХ 0000000000 197 0 40110 195 |

|||||

|

6 |

Отправитель: ХХХХ 0000000000 803 0 40120 241, ХХХХ 0000000000 803 0 40120 281 Получатель: ХХХХ 0000000000 193 0 40110 189, ХХХХ 0000000000 193 0 40110 191, ХХХХ 0000000000 193 0 40110195 |

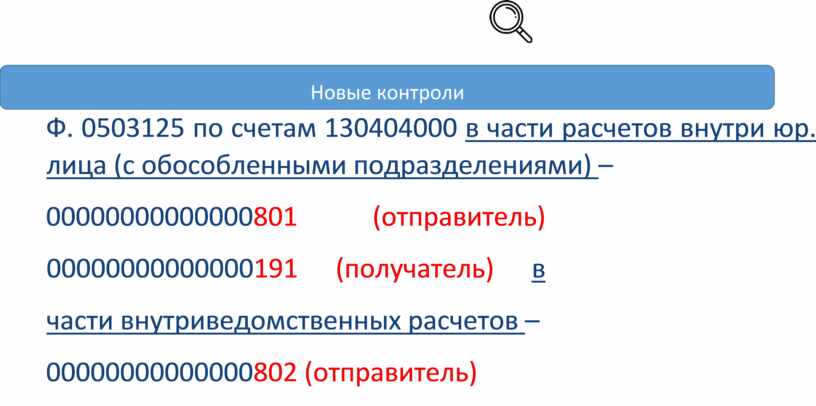

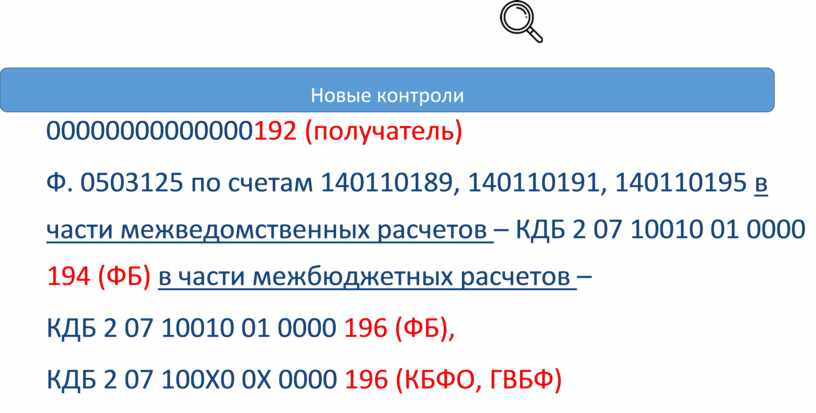

Ф. 0503125 по счетам 130404000 в части расчетов внутри юр. лица (с обособленными подразделениями) –

|

00000000000000802 (отправитель)

00000000000000192 (получатель)

|

КДБ 2 07 10010 01 0000 196 (ФБ),

КДБ 2 07 100Х0 0Х 0000 196 (КБФО, ГВБФ)

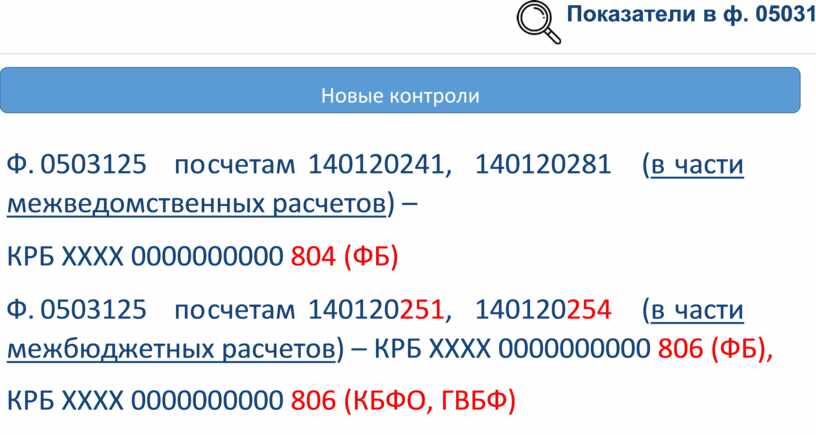

Ф. 0503125 по счетам 140120241, 140120281 (в части межведомственных расчетов) –

КРБ ХХХХ 0000000000 804 (ФБ)

|

КРБ ХХХХ 0000000000 806 (КБФО, ГВБФ)

Применение счетов бюджетного учета

Применение счетов бюджетного учета  Особенности

отражения в учете

Особенности

отражения в учете

|

Дебет |

Кредит |

||

|

1 206 |

51 |

561 |

1 304 05 254* |

|

1 302 |

51 |

831 |

1 304 05 254* |

|

1 401 20 254** |

1 302 51 731 |

||

|

1 401 20 254** |

1 101 ХХ 410 |

||

Текущий Капитальный !

Текущий Капитальный !

* Письмо Минфина и Федерального казначейства от 06.04.2022 России № 02-06-07/29936, № 07-04-05/02-8204

** Письмо Минфина и Федерального казначейства от 10.11.2022 России № 02-06-07/109442, № 07-04-05/02-27817

4

Изменения в 209н (№ 137н от 08.09.2022)

Расходы текущего/капитального характера

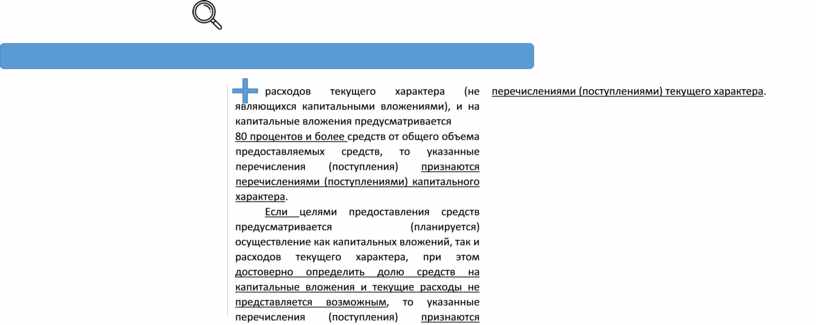

Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера (капитальных вложений), формирующих (увеличивающих) основные фонды недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов…

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления не отнесенные к поступлениям, перечислениям капитального характера.

Если целями предоставления средств предусматривается (планируется) осуществление как капитальных вложений, так и расходов текущего характера (не являющихся капитальными вложениями), и на капитальные вложения предусматривается

80 процентов и более средств от общего объема предоставляемых средств, то указанные перечисления (поступления) признаются перечислениями (поступлениями) капитального характера.

![]() Если целями предоставления средств предусматривается (планируется)

осуществление как капитальных вложений, так и расходов текущего характера, при

этом достоверно определить долю средств на капитальные вложения и текущие

расходы не представляется возможным, то указанные перечисления

(поступления) признаются перечислениями (поступлениями) текущего характера.

Если целями предоставления средств предусматривается (планируется)

осуществление как капитальных вложений, так и расходов текущего характера, при

этом достоверно определить долю средств на капитальные вложения и текущие

расходы не представляется возможным, то указанные перечисления

(поступления) признаются перечислениями (поступлениями) текущего характера.

Межведомственные / межбюджетные расчеты

![]()

|

Содержание операции |

Вид |

КОСГУ (принимающая сторона) |

КОСГУ (передающая сторона) |

|

Передача НФА между ПБС одного бюджета |

Текущий |

191 (189) |

241 |

Капитальный 195 281

|

Передача НФА между ПБС разных бюджетов |

Текущий |

191 (189) |

251 |

|

|

Капитальный |

195 |

254 |

34

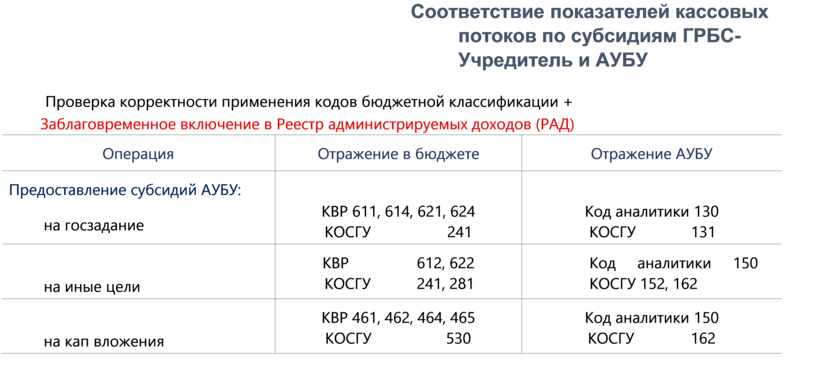

Проверка корректности применения кодов бюджетной классификации +

Заблаговременное включение в Реестр администрируемых доходов (РАД)

|

Операция |

Отражение в бюджете |

Отражение АУБУ |

|

Предоставление субсидий АУБУ: на госзадание |

КВР 611, 614, 621, 624 КОСГУ 241 |

Код аналитики 130 КОСГУ 131 |

|

на иные цели |

КВР 612, 622 КОСГУ 241, 281 |

Код аналитики 150 КОСГУ 152, 162 |

|

на кап вложения |

КВР 461, 462, 464, 465 КОСГУ 530 |

Код аналитики 150 КОСГУ 162 |

|

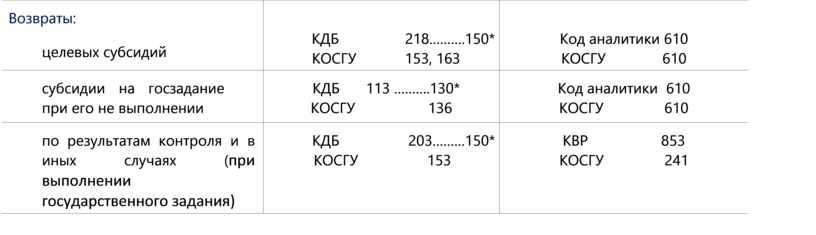

Возвраты: целевых субсидий |

КДБ 218……….150* КОСГУ 153, 163 |

Код аналитики 610 КОСГУ 610 |

|

субсидии на госзадание при его не выполнении |

КДБ 113 ……….130* КОСГУ 136 |

Код аналитики 610 КОСГУ 610 |

|

по результатам контроля и в иных случаях (при выполнении государственного задания) |

КДБ 203………150* КОСГУ 153 |

КВР 853 КОСГУ 241 |

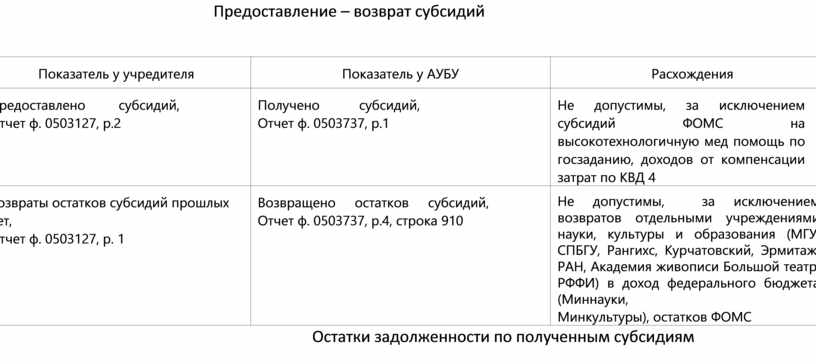

Предоставление – возврат субсидий

|

Показатель у учредителя |

Показатель у АУБУ |

Расхождения |

|

Предоставлено субсидий, Отчет ф. 0503127, р.2 |

Получено субсидий, Отчет ф. 0503737, р.1 |

Не допустимы, за исключением субсидий ФОМС на высокотехнологичную мед помощь по госзаданию, доходов от компенсации затрат по КВД 4 |

|

Возвраты остатков субсидий прошлых лет, Отчет ф. 0503127, р. 1 |

Возвращено остатков субсидий, Отчет ф. 0503737, р.4, строка 910 |

Не допустимы, за исключением возвратов отдельными учреждениями науки, культуры и образования (МГУ, СПБГУ, Рангихс, Курчатовский, Эрмитаж, РАН, Академия живописи Большой театр, РФФИ) в доход федерального бюджета (Миннауки, Минкультуры), остатков ФОМС |

Остатки задолженности по полученным субсидиям

|

Показатель у учредителя |

Показатель у АУБУ |

Расхождения |

|

Расчеты по предоставленным субсидиям на госзадание, Сведения ф. 0503169, счет 120641002 (КВР 611, 614, 621, 624) |

Расчеты по предоставленным субсидиям на госзадание, Сведения ф. 0503769, счет 440140131 – 420531001 (КА 130) |

Не допустимы (за исключением субсидий из ГВБФ) |

|

Расчеты по предоставленным субсидиям на иные цели, Сведения ф. 0503169, счет 120641(81)002 (КВР 612, 622) |

Расчеты по предоставленным субсидиям на иные цели, Сведения ф. 0503769, счет, 540140152(162) – 520552(62)001 (КА 150) |

Не допустимы |

|

Расчеты по предоставленным субсидиям на капитальные вложения, Сведения ф. 0503169, счет 120673002 (КВР 461, 462, 464, 465) |

Расчеты по предоставленным субсидиям на капитальные вложения, Сведения ф. 0503769, счет 640140162 – 620562001 (КА 150) |

Не допустимы |

Письмо Минфина России от 04.02.2020 N 02-06-07/6939

Задолженность по возврату в бюджет остатков неиспользованных субсидий

|

Показатель у учредителя |

Показатель у АУБУ |

Расхождения |

|

Расчеты по остаткам субсидий на госзадание к возврату, Сведения ф. 0503169, счет 120536002 (КДБ 1 13 0299х xx xxxx 130) |

Расчеты по остаткам субсидий на госзадание к возврату, Сведения ф. 0503769, счет 430305001 (КА 610) |

Не допустимы, за исключением остатков по возвратам отдельными учреждениями науки, культуры и образования (МГУ, СПБГУ, Рангихс, Курчатовский, Эрмитаж, РАН, Академия живописи Большой театр, РЦНИ) в доход федерального бюджета Миннауки, Минкультуры), остатков по возврату в ГВБФ |

|

Расчеты по остаткам субсидий на иные цели к возврату, Сведения ф. 0503169, счет 120553(63)002 (КДБ 2 18 0x010 xx 0000 150, 2 18 0x020 xx 0000 150) |

Расчеты по остаткам субсидий на иные цели к возврату, Сведения ф. 0503769, счет 530305001 (КА 150, 610) |

Не допустимы, за исключением остатков по возвратам отдельными учреждениями науки, культуры и образования (МГУ, СПБГУ, Рангихс, Курчатовский, Эрмитаж, РАН, Академия живописи Большой театр, РФФИ) в доход федерального бюджета Миннауки, Минкультуры) |

|

Расчеты по остаткам субсидий на капитальные вложения к возврату, Сведения ф. 0503169, счет 120563002 (КДБ 2 18 0x010 xx 0000 150, 2 18 0x020 xx 0000 150) |

Расчеты по остаткам субсидий на капитальные вложения к возврату, Сведения ф. 0503769, счет 630305001 (КА 150, 610) |

Не допустимы, за исключением остатков по возвратам отдельными учреждениями науки, культуры и образования (МГУ, СПБГУ, Рангихс, Курчатовский, Эрмитаж, РАН, Академия живописи Большой театр, РФФИ) в доход федерального бюджета Миннауки, Минкультуры) |

Письмо Минфина России от 04.02.2020 N 02-06-07/6939

Выверка до представления отчетности показателей раздела 2 Сведений об изменении валюты баланса (ф 0503173, 0503773, 0503373) в части реорганизации (передачи учреждений) в рамках одного бюджета (межведомственной) и между бюджетами:

![]() В Таблице № 6 отражается информация о

результатах инвентаризаций имущества и обязательств субъекта бюджетной

отчетности в целях составления годовой отчетности, проведенные как ГРБС,

так и его

В Таблице № 6 отражается информация о

результатах инвентаризаций имущества и обязательств субъекта бюджетной

отчетности в целях составления годовой отчетности, проведенные как ГРБС,

так и его

подведомственными ПБС

Гр. 5 «Код счета бюджетного учета» обязателен к заполнению и не может быть равен нулям

В гр. 7 отражается наименование субъекта отчетности, у которого при инвентаризации выявлены расхождения

Информация о факте проведения годовой инвентаризации отражается в текстовой части раздела 5 «Прочие вопросы деятельности субъекта бюджетной отчетности»

Пояснительной записки (ф. 0503160).

|

Код по бюджетной классификации |

Показатели исполнения |

Причины отклонений от планового процента |

|

||||

|

процент исполнения % |

сумма отклонения, руб (гр.5-гр.3) |

код |

пояснения |

||||

|

1 |

6 |

7 |

8 |

9 |

|||

|

333 |

11302991010000130 |

-380 574,45 |

|

|

|||

|

056 |

10807200010038110 |

1 040 666 866,00 |

|

Фактический приход на лицевой счет администратора доходов |

|||

|

075 |

0110 |

4722G00000 |

|

-1 365 893 800,00 |

99 |

Доведенные в октябре 2022 г. средства резервного фонда Правительства РФ |

37 |

|

073 |

0705 |

021D700000 |

44,84 |

-48 016 031,00 |

99 |

Экономия по результатам проведения конкурсной процедуры |

4 |

|

073 |

0702 |

0240100000 |

64,46 |

-50 610 420 006,58 |

99 |

Перечисление межбюджетных трансфертов в пределах сумм, необходимых для оплаты денежных обязательств по расходам получателей средств бюджета субъекта РФ. В части подведомственных учреждений -в соответствии с п. 45 постановления Правительства РФ от 26.06.2015г. № 640 финансирование принятых БО осущ. ежеквартально. Доведение средств в 4 кв. осуществляется после принятия предварительных отчетов по гос.заданию подведомственных учреждений. Плановый срок доведения - октябрь 2022 г. |

13 |

|

056 |

0909 |

0142300000 |

53,79 |

-935 503 200,95 |

10 |

1. Экономия, сложившаяся по результатам выполнения работ; 2. Оплата работ по факту на основании актов выполненных работ. 3. Проведены конкурсные процедуры, идет процесс заключения государственных контрактов. 4. Позднее доведение ЛБО. |

35 |

Графа 9 должна содержать факторный анализ отклонений фактического исполнения доходов бюджета от прогнозных показателей, а также анализ исполнения доходов в части непрогнозируемых ГАДом, кассовое исполнение по которым осуществлялось в отчетном году.

Показатели гр. 8 «Код причины» должны соответствовать показателю гр. 9 «Пояснения причины отклонений от планового процента»

При наличии нескольких причин, повлиявших на наличие отклонений, в Сведениях (ф. 0503164) указывается код и наименование причины оказавшей наибольшее влияние. Подробный анализ отражается в тексте Пояснительной записки (ф. 0503160).

Код причины 99 «Иные причины» используется только в случае отсутствия «типовых» кодов и наименований причин, установленных пунктом 163 Инструкции № 191н

Гр. 9 «Пояснения причины отклонений от планового процента» содержит некорректное заполнение

![]() В гр. 1 указывается наименование программы,

подпрограммы. Не допускается указание общих наименований, например

«Федеральный проект».

В гр. 1 указывается наименование программы,

подпрограммы. Не допускается указание общих наименований, например

«Федеральный проект».

В гр. 3 указывается наименование мероприятия. При этом не допускается дублирование графы 1 или указание общего наименования, например

«Федеральная целевая статья»

Гр. 7 «Причины отклонений» обязательна для заполнения при наличии неисполненных бюджетных назначений

![]() Справочник кодов аналитических счетов бюджетного

учета и видов расходов (аналитических кодов видов поступлений и выбытий)

бюджетной классификации РФ

Справочник кодов аналитических счетов бюджетного

учета и видов расходов (аналитических кодов видов поступлений и выбытий)

бюджетной классификации РФ

Сопоставительные таблицы Минфина России

ХХ ХХ ХХХХХХХХХХ121 1

206 13 000 ![]()

ХХ ХХ ХХХХХХХХХХ119 1

206 13 000 ![]()

ХХ ХХ

ХХХХХХХХХХ121 1 206 26 000 ![]() ХХ ХХ ХХХХХХХХХХ244 1 206 26 000

ХХ ХХ ХХХХХХХХХХ244 1 206 26 000 ![]()

Х ХХ ХХХХХХХХХХХ180 1

209 43 000 ![]()

Х ХХ ХХХХХХХХХХХ140 1

209 71 000 ![]()

Предупреждающий контроль:

Если «связка» обусловлена особенностями учета, информация раскрывается в ПЗ

|

Коды бюджетной классификации, применяемые в 2021 г. |

Коды бюджетной классификации, применяемые в 2022 г. |

Отражение в Сведениях по дебиторской и кредиторской задолженности |

|

071 0410 23 4 05 90059 612 |

071 0410 23 4 01 90059 612 |

ü |

|

071 0706 47 2 02 90059 612 |

071 0706 47 0 00 00000 612 |

ü |

|

071 0410 23 4 06 90059 612 |

Нет данных |

× |

![]() В

случае, если коду классификации расходов бюджетов, действовавшему в 2021 году,

Сопоставительной таблицей не предусмотрено его соответствие коду классификации

расходов бюджетов, применяющемуся в 2022 году, необходимо предоставить

предложения по уточнению Сопоставительной таблицы на тот код классификации

расходов бюджетов, по которому планируется исполнение обязательства в текущем

финансовом году.

В

случае, если коду классификации расходов бюджетов, действовавшему в 2021 году,

Сопоставительной таблицей не предусмотрено его соответствие коду классификации

расходов бюджетов, применяющемуся в 2022 году, необходимо предоставить

предложения по уточнению Сопоставительной таблицы на тот код классификации

расходов бюджетов, по которому планируется исполнение обязательства в текущем

финансовом году.

www.minfin.gov.ru / Деятельность / Бюджет / Бюджетная классификация

Российской Федерации / Методический кабинет 44

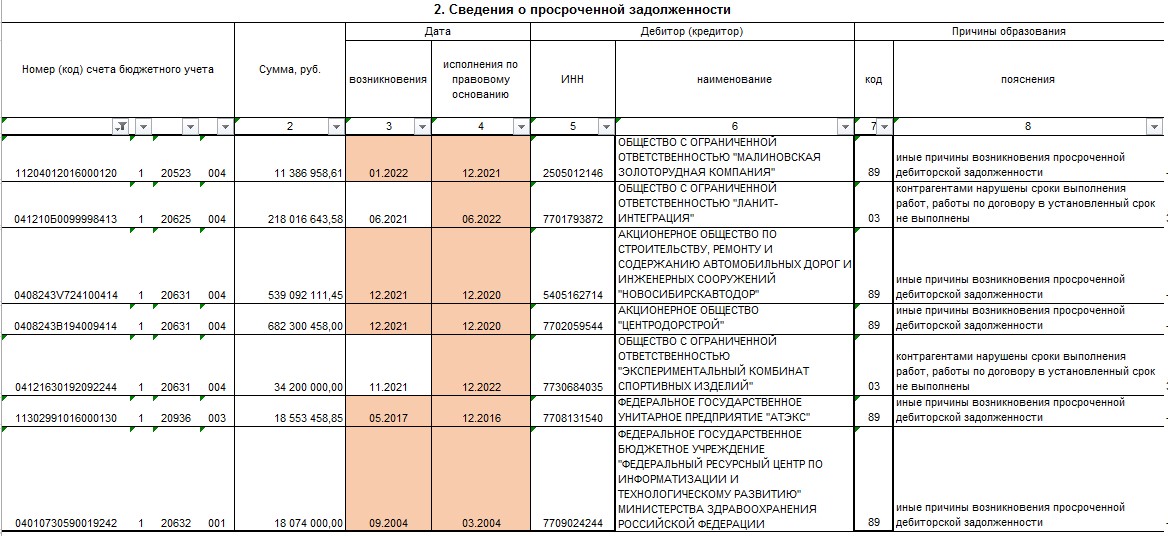

??? кредиторская задолженность по доходам по счетам 1 205 40 000, 1 209 40 000

Раздел 2 Сведений по дебиторской и кредиторской

![]()

задолженности (ф. 0503169)

48

![]()

Системные вопросы

![]()

Отнесение кредиторской задолженности в состав просроченной исходя из определения просроченной задолженности:

![]()

задолженность,

которая не исполнена в срок, предусмотренный правовым основанием ее

возникновения (Инструкция 191н, 33н)

Отнесение задолженности перед подотчетными лицами в состав просроченной задолженности исходя из разъяснений:

отражается в составе просроченной задолженности в случае нарушения субъектом учета сроков перечисления (выдачи) средств подотчетному лицу в соответствии с порядком, установленным субъектом учета (письма МФ РФ и ФК об особенностях составления годовой отчетности)

Некорректное заполнение сведений о просроченной задолженности

Представление информации по ликвидированным организациям

Сведения о финансовых вложениях получателя бюджетных средств,

администратора источников финансирования дефицита бюджета (ф. 0503171)

Не допускается указание контрагентов, исключенных из ЕГРЮЛ на отчетную дату

![]()

Сведения о финансовых вложениях

получателя бюджетных средств, администратора источников финансирования дефицита

бюджета (ф. 0503171)

Сведения о государственном (муниципальном) долге, предоставленных бюджетных кредитах (ф. 0503172)

Сведения о доходах бюджета от перечисления части прибыли (дивидендов) государственных (муниципальных) унитарных предприятий, иных организаций с государственным участием в капитале (ф. 0503174)

52

![]() Сведения, оказавшие существенное

влияние и характеризующие показатели дебиторской и кредиторской задолженности, а также факторный

анализ изменений задолженности. Раскрываются причины увеличения просроченной

дебиторской, кредиторской задолженности по сравнению с аналогичным периодом прошлого года и причины

образования существенных остатков.

Сведения, оказавшие существенное

влияние и характеризующие показатели дебиторской и кредиторской задолженности, а также факторный

анализ изменений задолженности. Раскрываются причины увеличения просроченной

дебиторской, кредиторской задолженности по сравнению с аналогичным периодом прошлого года и причины

образования существенных остатков.

![]()

Информация о принимаемых мерах по сокращению

дебиторской задолженности по расходам и результаты принятых мер.

Информация о принимаемых мерах по сокращению

дебиторской задолженности по расходам и результаты принятых мер.

![]() Причины изменений

входящих остатков.

Причины изменений

входящих остатков.

Цифровые значения в тексте Пояснительной записки должны соответствовать данным бюджетной (бухгалтерской) отчетности.

![]() Пояснения по

контрольным соотношениям. Каждый контроль должен быть пояснен отдельно, кроме случаев, когда суммы

взаимосвязаны. Если это разные факты хозяйственной жизни, объединение не

допускается.

Пояснения по

контрольным соотношениям. Каждый контроль должен быть пояснен отдельно, кроме случаев, когда суммы

взаимосвязаны. Если это разные факты хозяйственной жизни, объединение не

допускается.

![]()

на счетах 1 106 11 000, 1 106

51 000, 1 106 91 000 подлежат отражению фактически произведенные затраты в

объекты нефинансовых активов, связанные с приобретением, строительством

(изготовлением), реконструкцией, в том числе с элементами реставрации,

техническим перевооружением, модернизацией, достройкой, дооборудованием зданий

и сооружений и иных объектов основных средств – недвижимого имущества (п. 130

Инструкции 157н )

В связи с чем, например, такие расходы, как расходы на монтаж охранно-пожарной сигнализации, создание систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем и т.п., не подлежат отражению в 0503190 / 0503790 форме.

Наличие в Сведениях (ф. 0503190) объекта капитального вложения, указанного в Сведениях (ф. 0503790), допустимо только в случае, когда бюджетное (автономное) учреждение в соответствии с переданными ему полномочиями реализует бюджетные инвестиции в объект строительства за счет средств федерального бюджета при условии софинансирования таких инвестиций (капитальных вложений)

•

![]()

В

графе 1 требуется указывать корректное и полное наименование объекта с

указанием адреса.

• В графе 3 «Код объекта» - указывается код объекта капитальных вложений.

• Капитальные вложения, с даты начала формирования которых истекло более 10 лет (сформированные до 2012 года), требуют детального анализа, с обособленным раскрытием в тексте ПЗ информации о предполагаемых сроках завершения капитальных вложений и (или) иных мерах по завершению бюджетных инвестиций

Основные причины отказа в согласовании

проектов решений в рамках ПП №1517 от 07.09.2021

1. Несоответствие данных в проекте решения с данными бюджетной (бухгалтерской) отчетности и (или) первичными документами

2.

![]()

Представление неполного

комплекта документов (отсутствие документов и пояснений, влияющих на принятие

решения о согласовании проекта решения)

3. Принятие решений о списании объектов и затрат, не относящихся к счетам 0 106x1 000

57

Сверка Сведений фф.190/790 с данными федерального реестра незавершенных объектов капитального строительства (ПП №1295 от 18.07.2022)

Сверка сведений о незавершенных объектах капитального строительства, указанных в бюджетной (бухгалтерской) отчетности, с данными реестра незавершенных объектов капитального строительства Минстроя России выявляет следующие несоответствия:

- некорректное наименование объекта или его адреса,

-

![]()

опечатки в ИНН

балансодержателя,

- не указан или неправильно указан кадастровый номер объекта,

- год начала и приостановления строительства не соответствуют данным фф.190/790,

- сметная стоимость не соответствует данным фф.190/790,

- остатки по счету 0 106х1 000 на начало и конец периода не соответствуют данным фф.190/790,

- расходы с начала реализации проекта не соответствуют данным фф.190/790, - данные предоставляются без учета соответствующих грифов.

58

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.