Поделиться

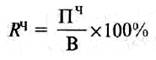

Чистая рентабельность организации в отчетном периоде рассчитывается как отношение суммы чистой прибыли отчетного периода к выручке от продажи:

и, следовательно, на эту рентабельность (R4) оказывают влияние факторы, формирующие чистую прибыль отчетного периода.

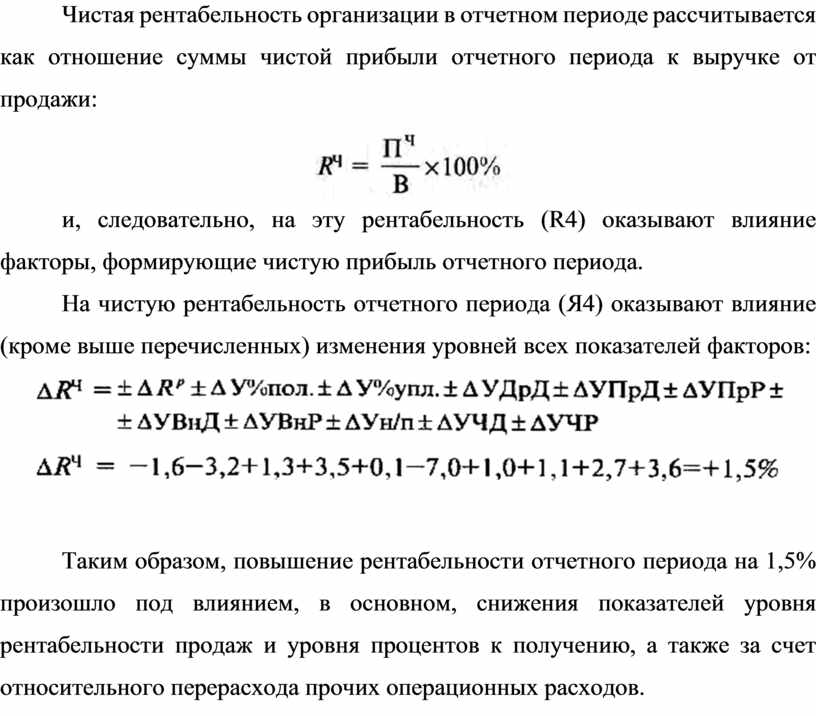

На чистую рентабельность отчетного периода (Я4) оказывают влияние (кроме выше перечисленных) изменения уровней всех показателей факторов:

Таким образом, повышение рентабельности отчетного периода на 1,5% произошло под влиянием, в основном, снижения показателей уровня рентабельности продаж и уровня процентов к получению, а также за счет относительного перерасхода прочих операционных расходов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.