Поделиться

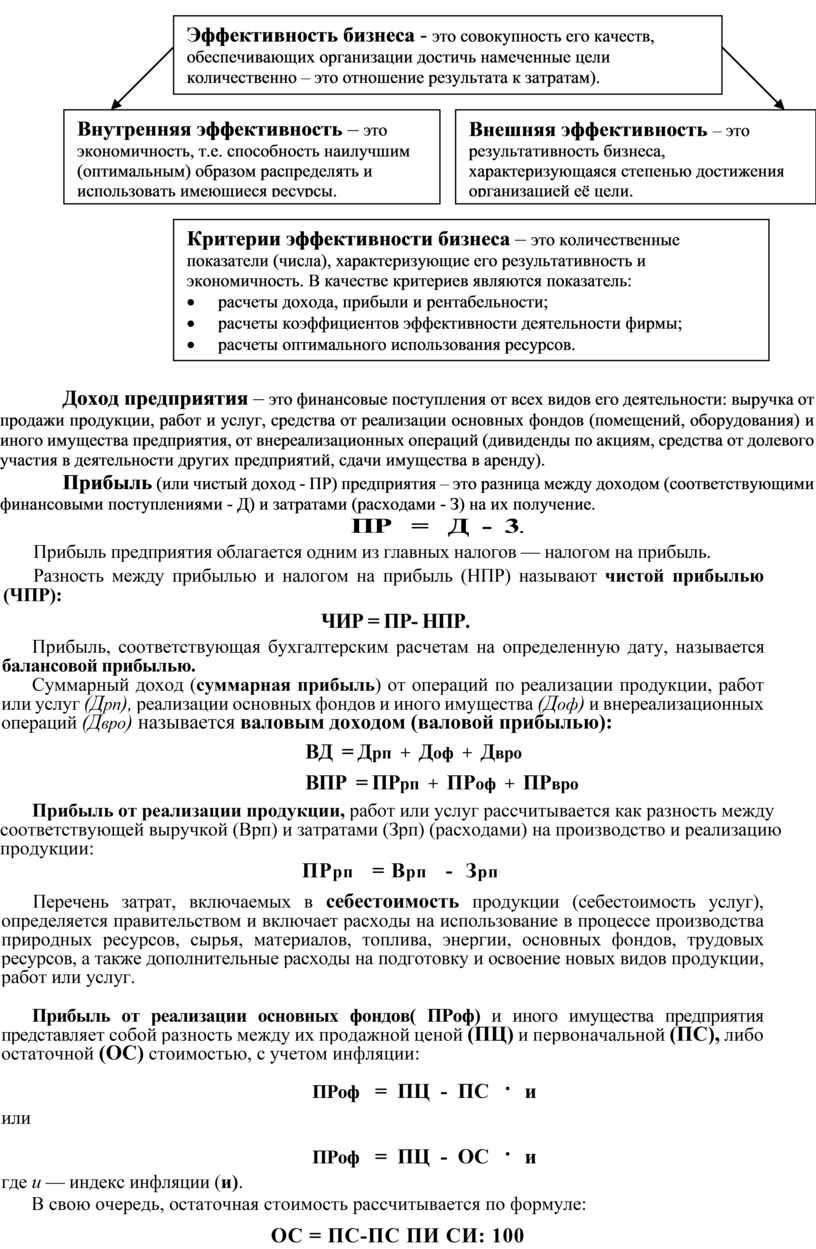

Доход предприятия – это финансовые поступления от всех видов его деятельности: выручка от продажи продукции, работ и услуг, средства от реализации основных фондов (помещений, оборудования) и иного имущества предприятия, от внереализационных операций (дивиденды по акциям, средства от долевого участия в деятельности других предприятий, сдачи имущества в аренду).

Прибыль (или чистый доход - ПР) предприятия – это разница между доходом (соответствующими финансовыми поступлениями - Д) и затратами (расходами - З) на их получение.

ПР = Д - 3.

Прибыль предприятия облагается одним из главных налогов — налогом на прибыль.

Разность между прибылью и налогом на прибыль (НПР) называют чистой прибылью (ЧПР):

ЧИР = ПР- НПР.

Прибыль, соответствующая бухгалтерским расчетам на определенную дату, называется балансовой прибылью.

Суммарный доход (суммарная прибыль) от операций по реализации продукции, работ или услуг (Дрп), реализации основных фондов и иного имущества (Доф) и внереализационных операций (Двро) называется валовым доходом (валовой прибылью):

ВД = Дрп + Доф + Двро

ВПР = ПРрп + ПРоф + ПРвро

Прибыль от реализации продукции, работ или услуг рассчитывается как разность между соответствующей выручкой (Врп) и затратами (Зрп) (расходами) на производство и реализацию продукции:

ПРрп = Врп - Зрп

Перечень затрат, включаемых в себестоимость продукции (себестоимость услуг), определяется правительством и включает расходы на использование в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также дополнительные расходы на подготовку и освоение новых видов продукции, работ или услуг.

Прибыль от реализации основных фондов( ПРоф) и иного имущества предприятия представляет собой разность между их продажной ценой (ПЦ) и первоначальной (ПС), либо остаточной (ОС) стоимостью, с учетом инфляции:

ПРоф = ПЦ - ПС · и

или

ПРоф = ПЦ - ОС · и

где и — индекс инфляции (и).

В свою очередь, остаточная стоимость рассчитывается по формуле:

ОС = ПС-ПС ПИ СИ: 100

где ПИ — процент износа основных фондов за i год,

СИ — срок использования основных фондов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.