Поделиться

Издержки производства - это затраты, связанные с производством и реализацией продукции.

Внешние издержки связаны с тем, что фирма оплачивает работников, топливо, комплектующие изделия, т. е. все те ресурсы, собственником которых она не является. В зависимости от специализации и объемов производства величина внешних издержек для выпуска одной и той же продукции колеблется.

Внутренние издержки определяются тем, что владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин и т.п.

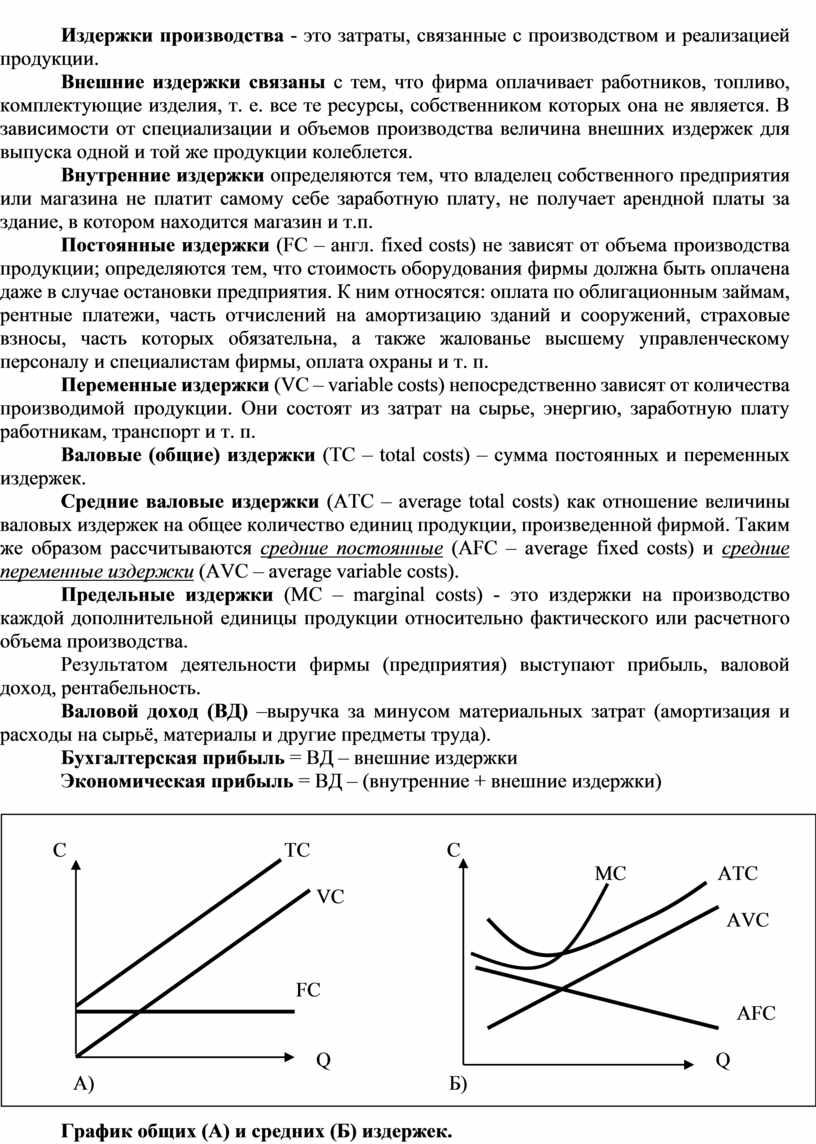

Постоянные издержки (FC – англ. fixed costs) не зависят от объема производства продукции; определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К ним относятся: оплата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также жалованье высшему управленческому персоналу и специалистам фирмы, оплата охраны и т. п.

Переменные издержки (VC – variable costs) непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, энергию, заработную плату работникам, транспорт и т. п.

Валовые (общие) издержки (TC – total costs) – сумма постоянных и переменных издержек.

Средние валовые издержки (ATC – average total costs) как отношение величины валовых издержек на общее количество единиц продукции, произведенной фирмой. Таким же образом рассчитываются средние постоянные (AFC – average fixed costs) и средние переменные издержки (AVC – average variable costs).

Предельные издержки (MC – marginal costs) - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства.

Результатом деятельности фирмы (предприятия) выступают прибыль, валовой доход, рентабельность.

Валовой доход (ВД) –выручка за минусом материальных затрат (амортизация и расходы на сырьё, материалы и другие предметы труда).

Бухгалтерская прибыль = ВД – внешние издержки

Экономическая прибыль = ВД – (внутренние + внешние издержки)

График общих (А) и средних (Б) издержек.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.