Поделиться

Елементи методу

Облікові дані формуються за допомогою відповідних інструментів – прийомів. Окремий прийом обліку називається елементом методу бухгалтерського обліку. До елементів методу відноситься:

§ документування;

§ інвентаризація,

§ грошова оцінка;

§ калькулювання;

§ система рахунків;

§ подвійний запис;

§ балансове узагальнення;

§ звітність.

Дані інструменти (прийоми) забезпечують технологію облікового процесу – трансформацію інформації про окремі господарські операції в різноманітну інформацію для ефективного управління.

Документування – це спосіб первинної реєстрації фактів господарської діяльності для безперервного відображення їх у поточному обліку. Документування або складання документів є одним із ключових елементів методу бухгалтерського обліку, тому що документи є підставою для подальшого групування первинної інформації в бухгалтерському обліку і дають можливість здійснювати контроль над виконанням господарської операції.

Безперервне документування первинної інформації про предмет обліку означає, що всі без винятку дані про факти господарської діяльності та пов’язані з ними зміни в ресурсах і їх джерелах фіксуються письмово у вигляді документів. Унаслідок такого способу первинного фіксування результатів почуттєвого сприяння людиною здійснених операцій кожний наступний бухгалтерський запис здобуває доведену основу, яка набуває юридичної сили.

Відсутність документів про здійснені факти, а також розбіжності та технічні помилки під час складання документів призводять до того, що інформаційна модель про процеси, ресурси і джерела їх формування може бути не цілком відповідною їх дійсному стану. Щоб поновити відповідність, періодично перевіряють та документують наявність тих чи інших ресурсів. Тому можна сказати, що періодичне проведення інвентаризації – це спосіб виявлення тих фактів, стосовно предмета обліку, які з тих чи інших причин

не були зафіксовані у первинних документах і облікових моделях. Так, наприклад, не може бути задокументовано процес природного зменшення виробничих запасів унаслідок випаровування, утруски, викрадення. Виникають також випадки втрати документів до надходження їх до бухгалтерії. Інвентаризація не тільки сприяє реальності бухгалтерської інформації, але й забезпечує контроль за збереженням власності підприємств. Наступним елементом методу бухгалтерського обліку є грошова оцінка

– спосіб грошового вимірювання господарських засобів. Він потрібен для порівнювання різних об’єктів обліку. Так, наприклад, не можна скласти між собою у кількісному виразі виробничі запаси, обладнання, приміщення тощо. Задача узагальнення різноманітних об’єктів обліку вирішується з допомогою способу грошової оцінки.

Калькулювання – це спосіб визначення собівартості запасів, продукції, послуг. Іноді калькулювання собівартості стає єдиним доступним прийомом виявлення вартісного складу, так як застосувати інший спосіб оцінки неможливо. Наприклад, витрати на придбання матеріалів складаються з вартості цих матеріалів за договірними цінами та витрат на транспортування, заготовлення, навантаження, розвантаження і т.п.

Система рахунків – є ефективний та зручний спосіб групування і відображення руху однорідних об’єктів обліку. Рахунки є носіями інформації, які раціонально пристосовані до відображення руху і стану окремих видів активів, власного капіталу та зобов’язань підприємств. Вони являють собою своєрідні мікро- моделі економічних об’єктів, і в цьому своєму значенні докорінно відрізняють бухгалтерський облік від оперативного і статистичного.

Кожен господарський факт, який зафіксовано у процесі первинного спостереження, здобуває єдиний вимірювач і взаємозв’язане подвійне відображення на рахунках бухгалтерського обліку. Так, дані про факт отримання матеріалів зі складу для виробництва продукції повинні бути відображені на двох окремих рахунках, на яких ведеться облік матеріалів та

витрат виробництва; виплата заробітної плати працівникам підприємства знайде відображення також на двох рахунках, один з яких призначено для обліку коштів у касі, другий – для обліку поточних розрахунків з оплаті праці.

Тому наступним елементом методу бухгалтерського обліку є подвійний запис. Це спосіб відображення кожної господарської операції водночас на двох взаємопов’язаних рахунках. Він використовується тільки у поєднанні з рахунками, але його роль у бухгалтерському моделюванні економічних об’єктів має виключне значення. Саме подвійний запис перетворює зафіксовані на рахунках дані про окремі об’єкти обліку у вичерпну інформаційну модель кругообігу капіталу, яка у цілому відповідає його реальному стану та є адекватною економічним процесам підприємства.

Подвійний запис є ще одним елементом методу бухгалтерського обліку, що докорінно відрізняє його від інших видів господарського обліку – оперативного і статистичного.

У тісному взаємозв’язку з бухгалтерськими рахунками знаходиться такий елемент методу бухгалтерського обліку, як балансове узагальнення. Воно дає змогу створити економічну модель стану активів, власного капіталу та зобов’язань на визначену дату, яка заснована на групуванні та порівнянні активів підприємства та джерел їх формування за допомогою грошової оцінки.

Звітність як елемент методу бухгалтерського обліку являє собою систему підсумкових показників, які надають характеристику господарсько– фінансовій діяльності підприємства. Вона складається на підставі даних бухгалтерського обліку для задоволення потреб як внутрішніх, так і зовнішніх користувачів. Звітність може бути внутрішньою, яка використовується для прийняття управлінських рішень, та зовнішньою – статистичною, фінансовою та податковою, що надається органам виконавчої влади, акціонерам, інвесторам.

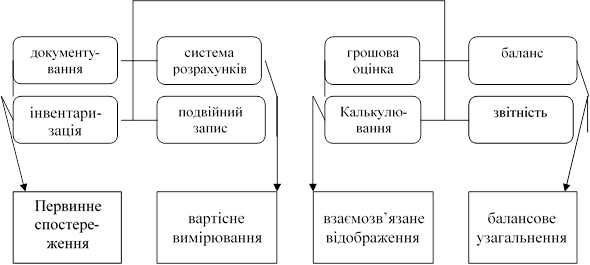

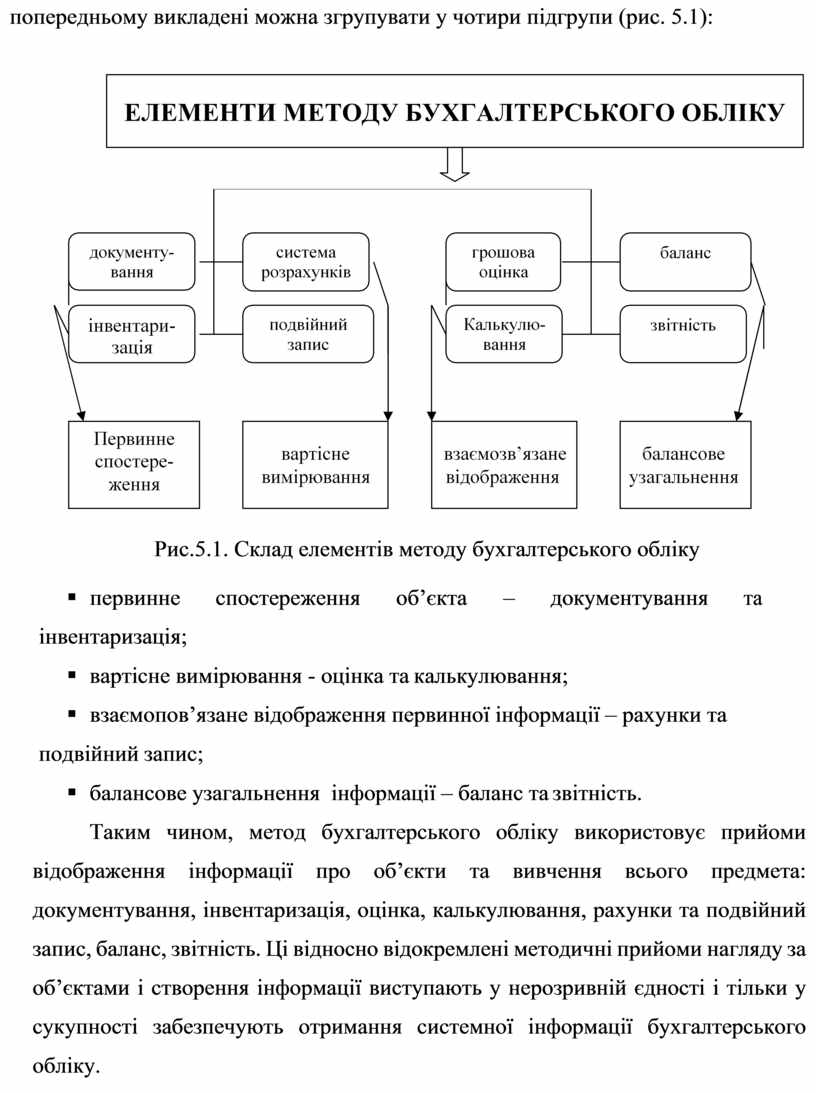

Елементи методу бухгалтерського обліку, що розглянуті в

попередньому викладені можна згрупувати у чотири підгрупи (рис. 5.1):

|

Рис.5.1. Склад елементів методу бухгалтерського обліку

§ первинне спостереження об’єкта – документування та інвентаризація;

§ вартісне вимірювання - оцінка та калькулювання;

§ взаємопов’язане відображення первинної інформації – рахунки та подвійний запис;

§ балансове узагальнення інформації – баланс та звітність.

Таким чином, метод бухгалтерського обліку використовує прийоми відображення інформації про об’єкти та вивчення всього предмета: документування, інвентаризація, оцінка, калькулювання, рахунки та подвійний запис, баланс, звітність. Ці відносно відокремлені методичні прийоми нагляду за об’єктами і створення інформації виступають у нерозривній єдності і тільки у сукупності забезпечують отримання системної інформації бухгалтерського обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.