Поделиться

Фінансовий звіт (Баланс) підприємства

Законодавчі, нормативні та регулюючі документи до теми:

1. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16 липня 1999 р. №996-ХІV.

2. П(С)БО 1 «Загальні вимоги до фінансової звітності», затв. наказом Міністерства фінансів України від 31.03.1999р. № 87.

3. П (С)БО 6 «Виправлення помилок та зміни у фінансових звітах», затв. наказом Міністерства фінансів України від 28.05.99р. №137.

Термін "баланс" походить від латинських слів bіs – двічі і lanx – чаша ваг, буквально означає дві чаші та вживається як символ рівноваги, рівності. Цей термін прийнятий в економічній науці, як правило, для позначення

системи інтервальних показників, що характеризують джерела утворення яких-небудь ресурсів і напрямок їхнього використання за визначений період.

Положенням (стандартом) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" баланс визначено як звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Порядок заповнення першої форми фінансової звітності регулюється положенням (стандартом) бухгалтерського обліку 2 “Баланс”, де розкриті основні терміни, зміст статей балансу та порядок визнання, оцінка та розкриття статей балансу, а також визначена стандартизована форма звітності. Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб усіх форм власності, крім банків і бюджетних установ.

Метою складання балансу є надання користувачам – юридичним і фізичним особам – повної, правдивої і неупередженої інформації про фінансовий стан підприємства на певну дату. Фінансовий стан підприємства характеризується структурою і якістю його активів, власного капіталу і зобов'язань, а також здатністю відповідати за своїми зобов'язаннями, тобто платоспроможністю.

Засоби в балансі класифікуються за складом, джерелами формування, розміщенням, юридичною приналежністю тощо. Найбільш важливі класифікаційні ознаки господарських засобів: 1) склад (вид); 2) джерела формування. Господарські засоби за складом підрозділяються на необоротні й оборотні, а за джерелами формування – на власні та запозичені.

Форма балансу не має розходжень по галузях і формах власності. Він побудований відповідно до класифікації господарських засобів, тобто складається з двох рівновеликих частин: в одній відображаються засоби за їх складом (основні засоби, виробничі запаси, готова продукція, розрахункові рахунки тощо), а в другій – за джерелами формування (статутний капітал, позички банку тощо).

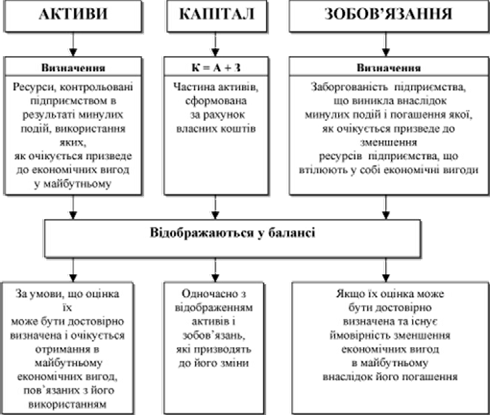

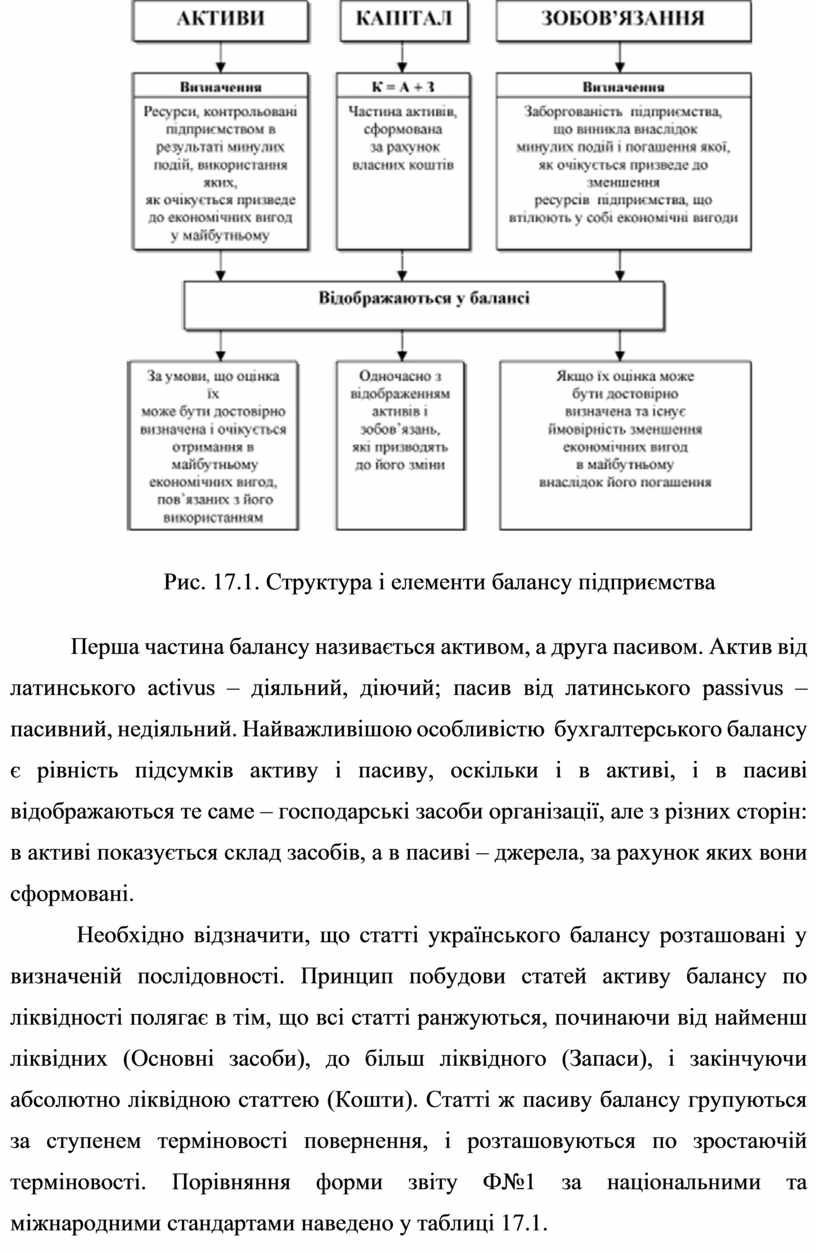

Елементами балансу, які характеризують фінансовий стан підприємства та зміни у ньому, є: активи, зобов'язання і власний капітал.

Структура балансу

Активи – це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому.

Отже, актив признається в балансі, якщо є імовірність надходження майбутніх економічних вигод на підприємство та актив має вартість, що може бути достовірно визначена.

Активи не признаються в балансі, якщо були здійснені витрати, по котрим надходження майбутніх економічних вигод на підприємство вважається малоймовірним.

Зобов'язання – це заборгованість підприємства, що виникла в результаті минулих подій і погашення якої в майбутньому, як очікується, приведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Власний капітал – частина в активах підприємства, що залишається після вирахування його зобов'язань.

Активи і зобов'язання не підлягають згортанню.

Основне балансове рівняння можна відобразити формулою:

Активи = Капітал + Зобов'язання

Структура і елементи балансу наведено на рисунку 17.1.

Рис. 17.1. Структура і елементи балансу підприємства

Перша частина балансу називається активом, а друга пасивом. Актив від латинського actіvus – діяльний, діючий; пасив від латинського passіvus – пасивний, недіяльний. Найважливішою особливістю бухгалтерського балансу є рівність підсумків активу і пасиву, оскільки і в активі, і в пасиві відображаються те саме – господарські засоби організації, але з різних сторін: в активі показується склад засобів, а в пасиві – джерела, за рахунок яких вони сформовані.

Необхідно відзначити, що статті українського балансу розташовані у визначеній послідовності. Принцип побудови статей активу балансу по ліквідності полягає в тім, що всі статті ранжуються, починаючи від найменш ліквідних (Основні засоби), до більш ліквідного (Запаси), і закінчуючи абсолютно ліквідною статтею (Кошти). Статті ж пасиву балансу групуються за ступенем терміновості повернення, і розташовуються по зростаючій терміновості. Порівняння форми звіту Ф№1 за національними та міжнародними стандартами наведено у таблиці 17.1.

Таблиця 17.1

Структура балансу за П(С)БО 2 та МСБО 1

|

АКТИВНА ЧАСТИНА |

ПАСИВНА ЧАСТИНА |

||

|

П(С)БО 2 |

МСБО 1 |

ІІ(С)БО 2 |

МСБО 1 |

|

Актив |

Актив |

Пасив |

Капітал і зобов'язання |

|

1. Необоротні активи |

1. Довгострокові активи |

1. Власний капітал |

1. Власний капітал |

|

2. Оборотні активи |

2. Короткострокові активи |

2. Забезпечення наступних витрат та платежів |

2. Довгострокові зобов'язання |

|

3. Витрати майбутніх періодів |

|

3. Довгострокові зобов'язання |

3. Короткострокові зобов'язання |

|

|

|

4. Поточні зобов'язання |

|

|

|

|

5. Доходи майбутніх періодів |

|

|

АКТИВИ = ВЛАСНИЙ КАПІТАЛ + ЗОБОВ'ЯЗАННЯ |

|||

У Балансі для порівняння приводяться показники на початок і кінець звітного періоду. Для спрощення техніки його складання і зручності користування кожен рядок має свій порядковий номер, по кожній статті вказується код синтетичного рахунка, використовуваного для її заповнення

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.