Поделиться

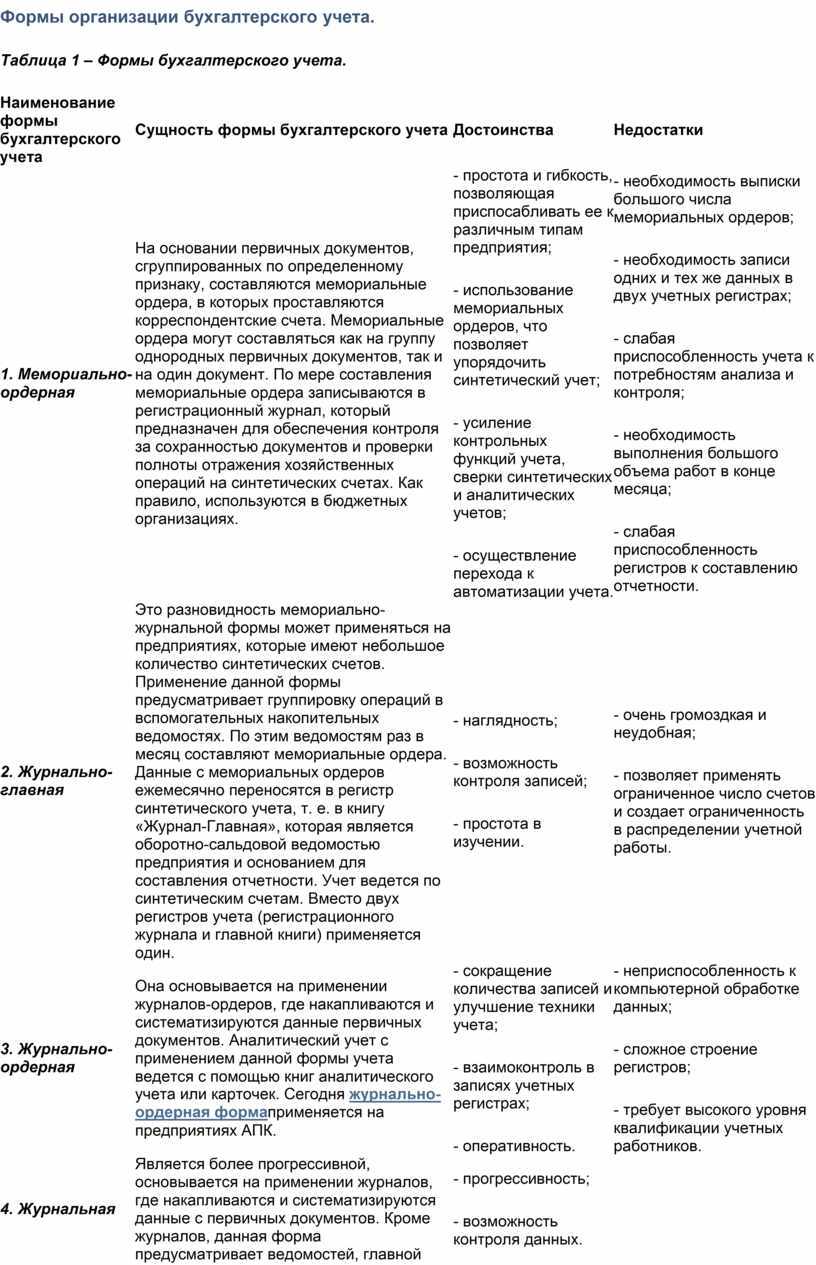

Формы организации бухгалтерского учета.

Таблица 1 – Формы бухгалтерского учета.

|

Наименование формы бухгалтерского учета |

Сущность формы бухгалтерского учета |

Достоинства |

Недостатки |

|

1. Мемориально-ордерная |

На основании первичных документов, сгруппированных по определенному признаку, составляются мемориальные ордера, в которых проставляются корреспондентские счета. Мемориальные ордера могут составляться как на группу однородных первичных документов, так и на один документ. По мере составления мемориальные ордера записываются в регистрационный журнал, который предназначен для обеспечения контроля за сохранностью документов и проверки полноты отражения хозяйственных операций на синтетических счетах. Как правило, используются в бюджетных организациях. |

- простота и гибкость, позволяющая приспосабливать ее к различным типам предприятия; - использование мемориальных ордеров, что позволяет упорядочить синтетический учет; - усиление контрольных функций учета, сверки синтетических и аналитических учетов; - осуществление перехода к автоматизации учета. |

- необходимость выписки большого числа мемориальных ордеров; - необходимость записи одних и тех же данных в двух учетных регистрах; - слабая приспособленность учета к потребностям анализа и контроля; - необходимость выполнения большого объема работ в конце месяца; - слабая приспособленность регистров к составлению отчетности. |

|

2. Журнально-главная |

Это разновидность мемориально-журнальной формы может применяться на предприятиях, которые имеют небольшое количество синтетических счетов. Применение данной формы предусматривает группировку операций в вспомогательных накопительных ведомостях. По этим ведомостям раз в месяц составляют мемориальные ордера. Данные с мемориальных ордеров ежемесячно переносятся в регистр синтетического учета, т. е. в книгу «Журнал-Главная», которая является оборотно-сальдовой ведомостью предприятия и основанием для составления отчетности. Учет ведется по синтетическим счетам. Вместо двух регистров учета (регистрационного журнала и главной книги) применяется один. |

- наглядность; - возможность контроля записей; - простота в изучении. |

- очень громоздкая и неудобная; - позволяет применять ограниченное число счетов и создает ограниченность в распределении учетной работы. |

|

3. Журнально-ордерная |

Она основывается на применении журналов-ордеров, где накапливаются и систематизируются данные первичных документов. Аналитический учет с применением данной формы учета ведется с помощью книг аналитического учета или карточек. Сегодня журнально-ордерная формаприменяется на предприятиях АПК. |

- сокращение количества записей и улучшение техники учета; - взаимоконтроль в записях учетных регистрах; - оперативность. |

- неприспособленность к компьютерной обработке данных; - сложное строение регистров; - требует высокого уровня квалификации учетных работников. |

|

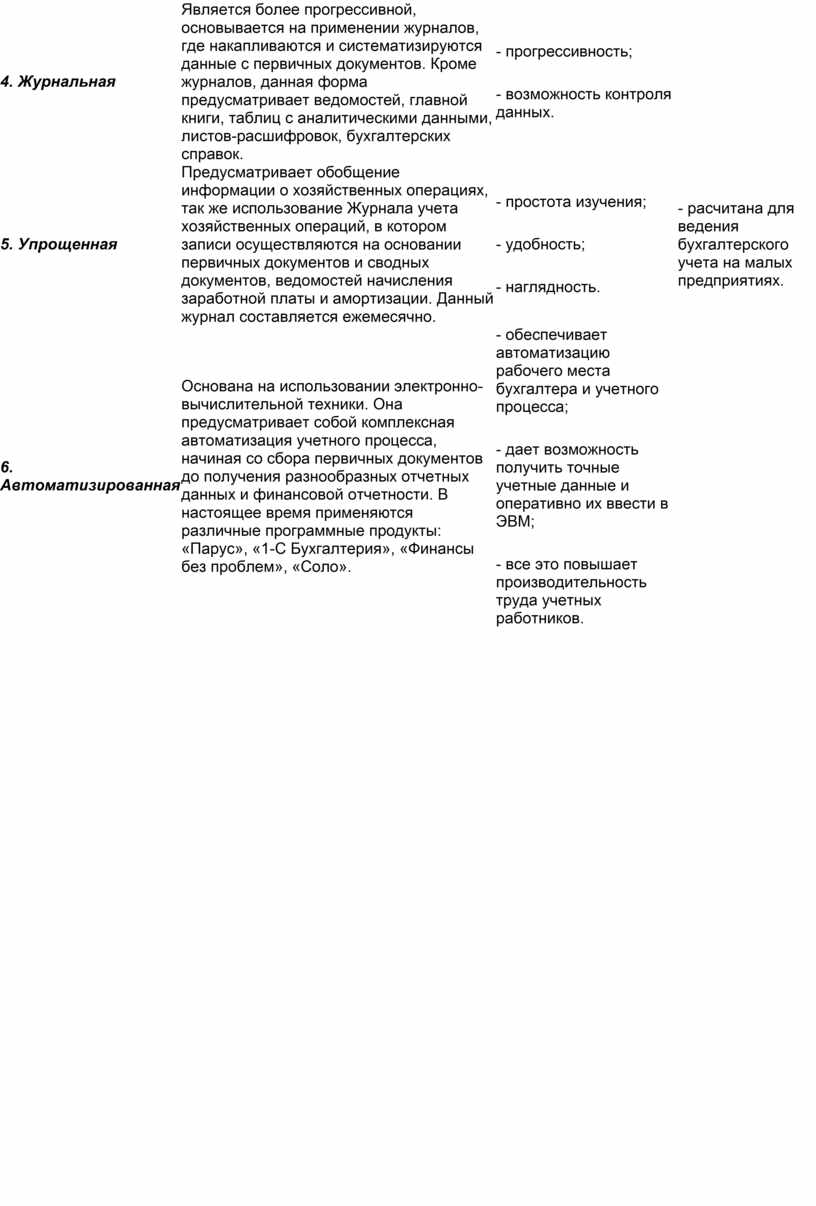

4. Журнальная |

Является более прогрессивной, основывается на применении журналов, где накапливаются и систематизируются данные с первичных документов. Кроме журналов, данная форма предусматривает ведомостей, главной книги, таблиц с аналитическими данными, листов-расшифровок, бухгалтерских справок. |

- прогрессивность; - возможность контроля данных. |

|

|

5. Упрощенная |

Предусматривает обобщение информации о хозяйственных операциях, так же использование Журнала учета хозяйственных операций, в котором записи осуществляются на основании первичных документов и сводных документов, ведомостей начисления заработной платы и амортизации. Данный журнал составляется ежемесячно. |

- простота изучения; - удобность; - наглядность. |

- расчитана для ведения бухгалтерского учета на малых предприятиях. |

|

6. Автоматизированная |

Основана на использовании электронно-вычислительной техники. Она предусматривает собой комплексная автоматизация учетного процесса, начиная со сбора первичных документов до получения разнообразных отчетных данных и финансовой отчетности. В настоящее время применяются различные программные продукты: «Парус», «1-С Бухгалтерия», «Финансы без проблем», «Соло». |

- обеспечивает автоматизацию рабочего места бухгалтера и учетного процесса; - дает возможность получить точные учетные данные и оперативно их ввести в ЭВМ; - все это повышает производительность труда учетных работников. |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.