Поделиться

Формы ведения бухгалтерского учета

Исходные данные:

Вариант А

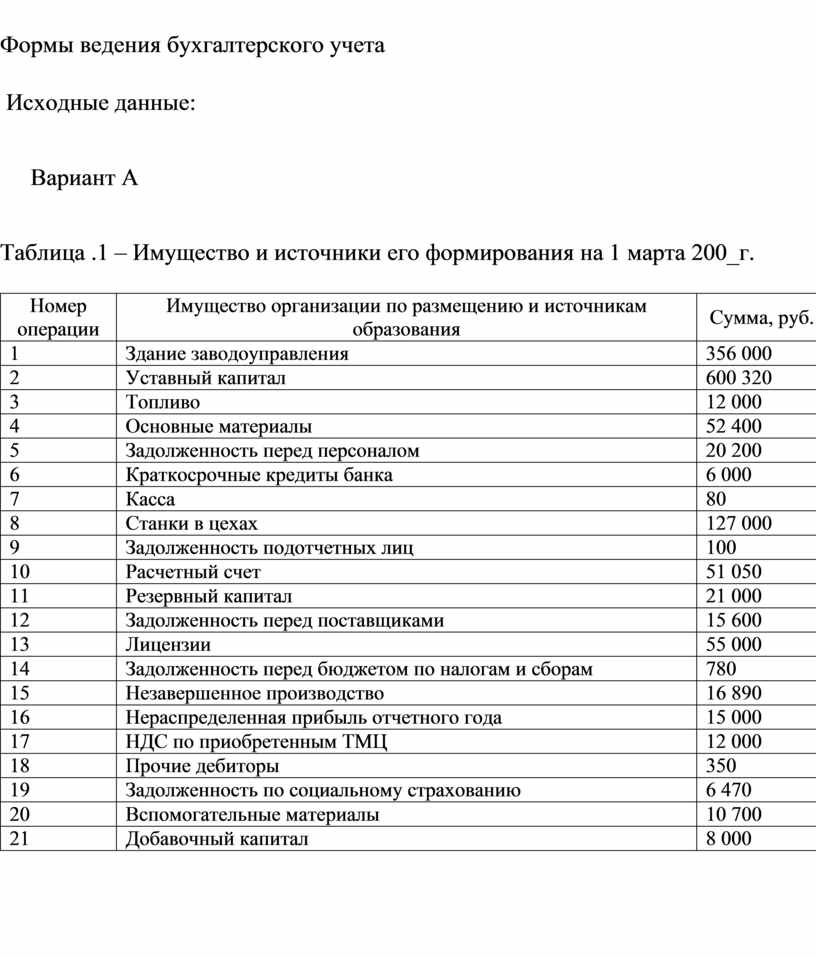

Таблица .1 – Имущество и источники его формирования на 1 марта 200_г.

|

Номер операции |

Имущество организации по размещению и источникам образования |

Сумма, руб. |

|

1 |

Здание заводоуправления |

356 000 |

|

2 |

Уставный капитал |

600 320 |

|

3 |

Топливо |

12 000 |

|

4 |

Основные материалы |

52 400 |

|

5 |

Задолженность перед персоналом |

20 200 |

|

6 |

Краткосрочные кредиты банка |

6 000 |

|

7 |

Касса |

80 |

|

8 |

Станки в цехах |

127 000 |

|

9 |

Задолженность подотчетных лиц |

100 |

|

10 |

Расчетный счет |

51 050 |

|

11 |

Резервный капитал |

21 000 |

|

12 |

Задолженность перед поставщиками |

15 600 |

|

13 |

Лицензии |

55 000 |

|

14 |

Задолженность перед бюджетом по налогам и сборам |

780 |

|

15 |

Незавершенное производство |

16 890 |

|

16 |

Нераспределенная прибыль отчетного года |

15 000 |

|

17 |

НДС по приобретенным ТМЦ |

12 000 |

|

18 |

Прочие дебиторы |

350 |

|

19 |

Задолженность по социальному страхованию |

6 470 |

|

20 |

Вспомогательные материалы |

10 700 |

|

21 |

Добавочный капитал |

8 000 |

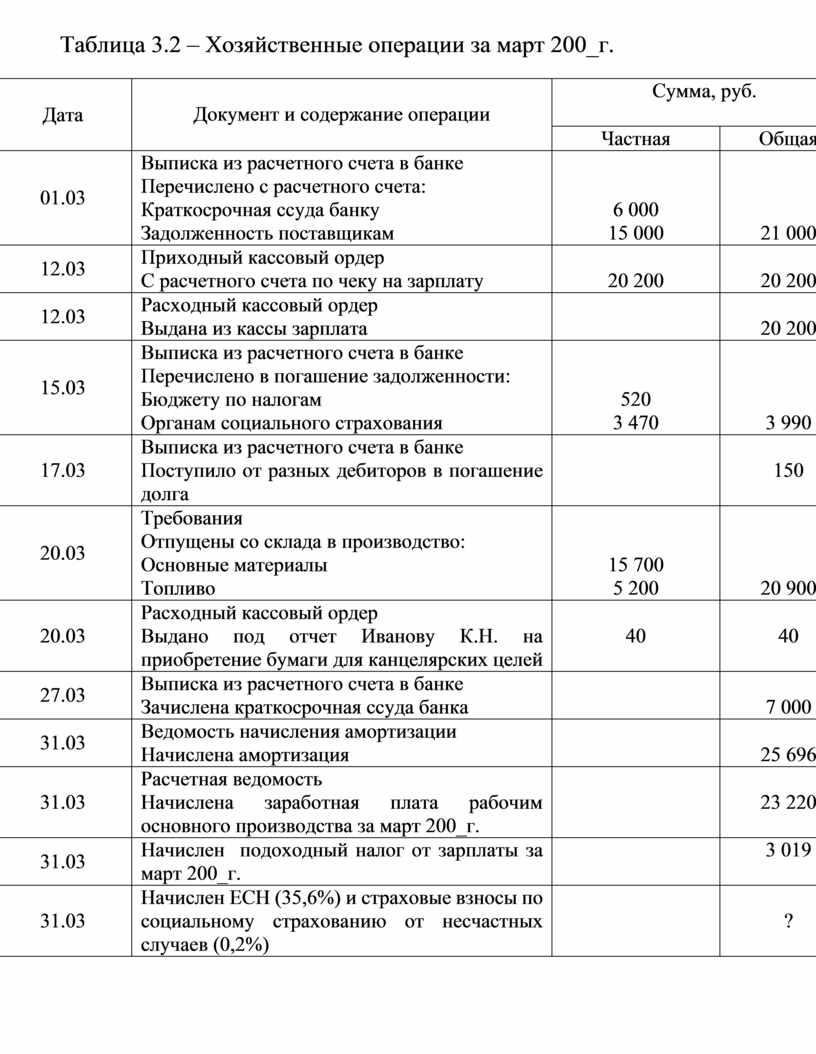

Таблица 3.2 – Хозяйственные операции за март 200_г.

|

Дата |

Документ и содержание операции |

Сумма, руб.

|

|

|

Частная |

Общая |

||

|

01.03 |

Выписка из расчетного счета в банке Перечислено с расчетного счета: Краткосрочная ссуда банку Задолженность поставщикам |

6 000 15 000 |

21 000 |

|

12.03 |

Приходный кассовый ордер С расчетного счета по чеку на зарплату |

20 200 |

20 200 |

|

12.03 |

Расходный кассовый ордер Выдана из кассы зарплата |

|

20 200 |

|

15.03 |

Выписка из расчетного счета в банке Перечислено в погашение задолженности: Бюджету по налогам Органам социального страхования |

520 3 470 |

3 990 |

|

17.03 |

Выписка из расчетного счета в банке Поступило от разных дебиторов в погашение долга |

|

150 |

|

20.03 |

Требования Отпущены со склада в производство: Основные материалы Топливо |

15 700 5 200 |

20 900 |

|

20.03 |

Расходный кассовый ордер Выдано под отчет Иванову К.Н. на приобретение бумаги для канцелярских целей |

40 |

40 |

|

27.03 |

Выписка из расчетного счета в банке Зачислена краткосрочная ссуда банка |

|

7 000 |

|

31.03 |

Ведомость начисления амортизации Начислена амортизация |

|

25 696 |

|

31.03 |

Расчетная ведомость Начислена заработная плата рабочим основного производства за март 200_г. |

|

23 220 |

|

31.03 |

Начислен подоходный налог от зарплаты за март 200_г. |

|

3 019 |

|

31.03 |

Начислен ЕСН (35,6%) и страховые взносы по социальному страхованию от несчастных случаев (0,2%) |

|

? |

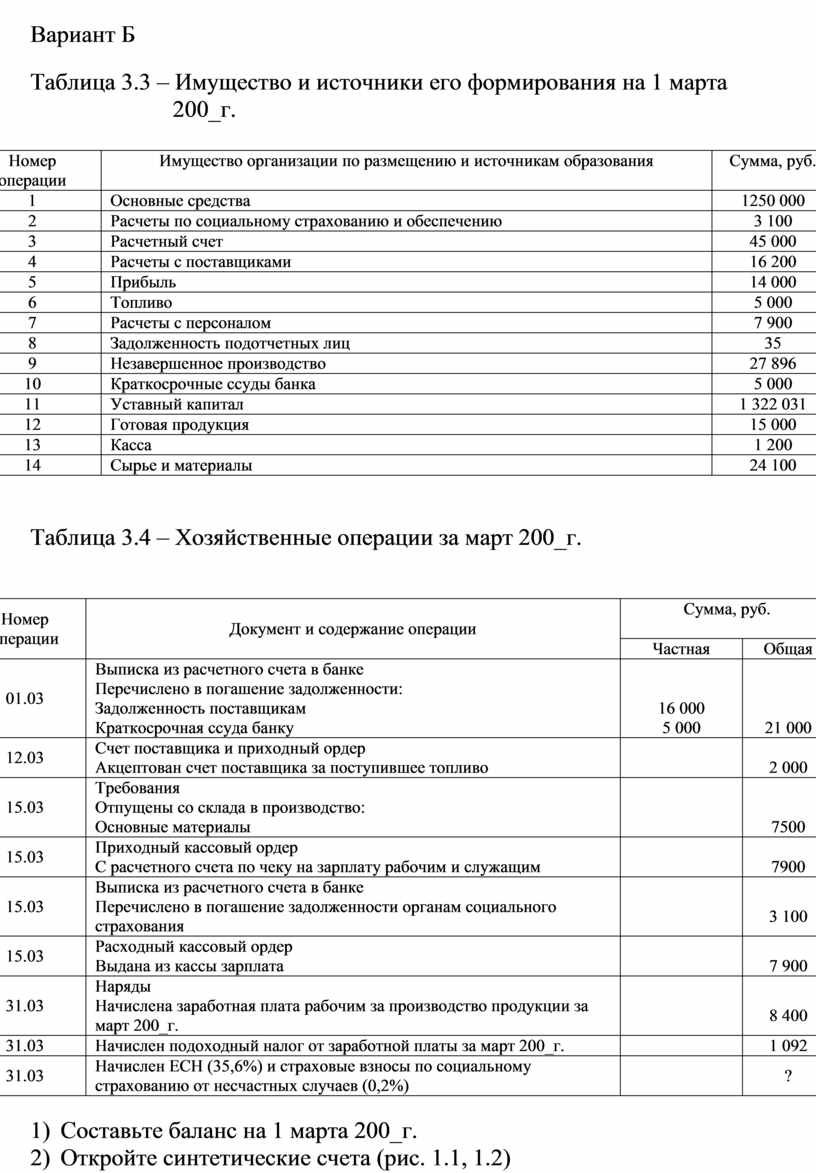

Вариант Б

Таблица 3.3 – Имущество и источники его формирования на 1 марта

200_г.

|

Номер операции |

Имущество организации по размещению и источникам образования |

Сумма, руб. |

|

1 |

Основные средства |

1250 000 |

|

2 |

Расчеты по социальному страхованию и обеспечению |

3 100 |

|

3 |

Расчетный счет |

45 000 |

|

4 |

Расчеты с поставщиками |

16 200 |

|

5 |

Прибыль |

14 000 |

|

6 |

Топливо |

5 000 |

|

7 |

Расчеты с персоналом |

7 900 |

|

8 |

Задолженность подотчетных лиц |

35 |

|

9 |

Незавершенное производство |

27 896 |

|

10 |

Краткосрочные ссуды банка |

5 000 |

|

11 |

Уставный капитал |

1 322 031 |

|

12 |

Готовая продукция |

15 000 |

|

13 |

Касса |

1 200 |

|

14 |

Сырье и материалы |

24 100 |

Таблица 3.4 – Хозяйственные операции за март 200_г.

|

Номер операции |

Документ и содержание операции |

Сумма, руб.

|

|

|

Частная |

Общая |

||

|

01.03 |

Выписка из расчетного счета в банке Перечислено в погашение задолженности: Задолженность поставщикам Краткосрочная ссуда банку |

16 000 5 000 |

21 000 |

|

12.03 |

Счет поставщика и приходный ордер Акцептован счет поставщика за поступившее топливо |

|

2 000 |

|

15.03 |

Требования Отпущены со склада в производство: Основные материалы |

|

7500 |

|

15.03 |

Приходный кассовый ордер С расчетного счета по чеку на зарплату рабочим и служащим |

|

7900 |

|

15.03 |

Выписка из расчетного счета в банке Перечислено в погашение задолженности органам социального страхования |

|

3 100 |

|

15.03 |

Расходный кассовый ордер Выдана из кассы зарплата |

|

7 900 |

|

31.03 |

Наряды Начислена заработная плата рабочим за производство продукции за март 200_г. |

|

8 400 |

|

31.03 |

Начислен подоходный налог от заработной платы за март 200_г. |

|

1 092 |

|

31.03 |

Начислен ЕСН (35,6%) и страховые взносы по социальному страхованию от несчастных случаев (0,2%) |

|

? |

1) Составьте баланс на 1 марта 200_г.

2) Откройте синтетические счета (рис. 1.1, 1.2)

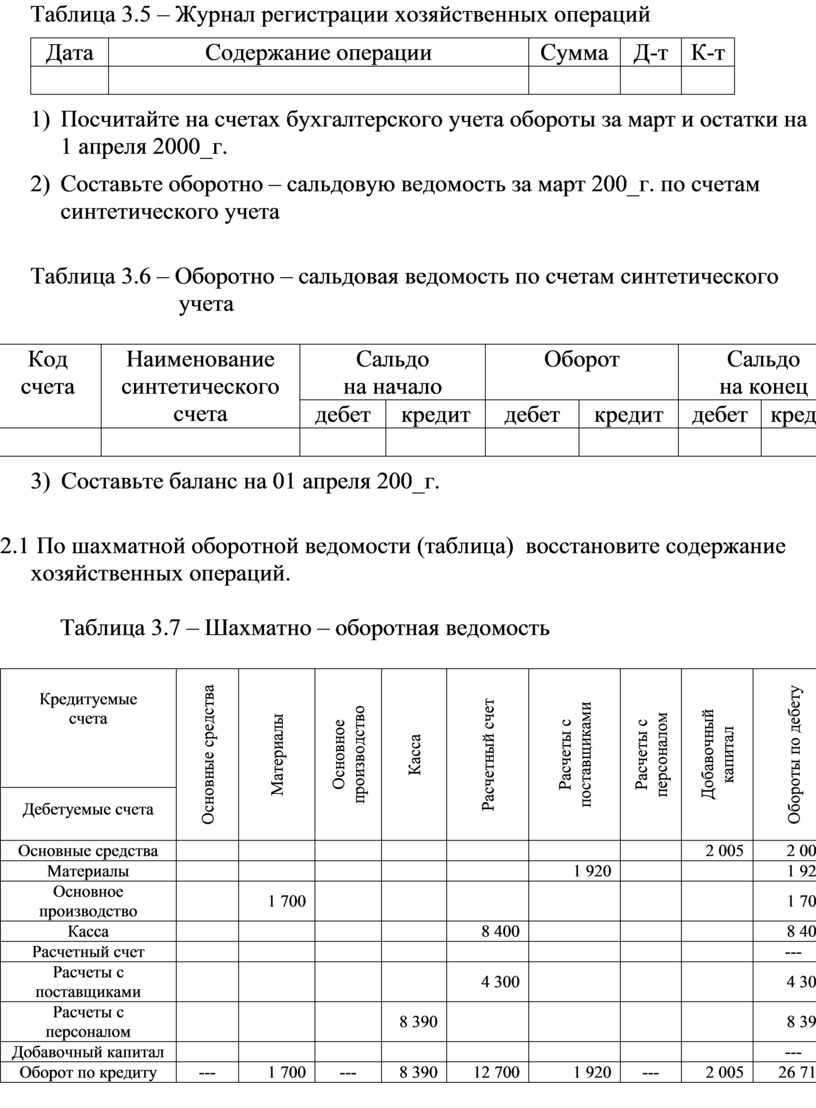

3) Заполните журнал регистрации хозяйственных (хронологический учетный регистр), по каждой операции определите тип изменений баланса.

Таблица 3.5 – Журнал регистрации хозяйственных операций

|

Дата |

Содержание операции |

Сумма |

Д-т |

К-т |

|

|

|

|

|

|

4) Посчитайте на счетах бухгалтерского учета обороты за март и остатки на 1 апреля 2000_г.

5) Составьте оборотно – сальдовую ведомость за март 200_г. по счетам синтетического учета

Таблица 3.6 – Оборотно – сальдовая ведомость по счетам синтетического

учета

|

Код счета |

Наименование синтетического счета |

Сальдо на начало |

Оборот |

Сальдо на конец |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

||

|

|

|

|

|

|

|

|

|

6) Составьте баланс на 01 апреля 200_г.

2.1 По шахматной оборотной ведомости (таблица) восстановите содержание хозяйственных операций.

Таблица 3.7 – Шахматно – оборотная ведомость

|

Кредитуемые счета

|

Основные средства |

Материалы |

Основное производство |

Касса |

Расчетный счет |

Расчеты с поставщиками |

Расчеты с персоналом |

Добавочный капитал |

Обороты по дебету |

|

Дебетуемые счета |

|||||||||

|

Основные средства |

|

|

|

|

|

|

|

2 005 |

2 005 |

|

Материалы |

|

|

|

|

|

1 920 |

|

|

1 920 |

|

Основное производство |

|

1 700 |

|

|

|

|

|

|

1 700 |

|

Касса |

|

|

|

|

8 400 |

|

|

|

8 400 |

|

Расчетный счет |

|

|

|

|

|

|

|

|

--- |

|

Расчеты с поставщиками |

|

|

|

|

4 300 |

|

|

|

4 300 |

|

Расчеты с персоналом |

|

|

|

8 390 |

|

|

|

|

8 390 |

|

Добавочный капитал |

|

|

|

|

|

|

|

|

--- |

|

Оборот по кредиту |

--- |

1 700 |

--- |

8 390 |

12 700 |

1 920 |

--- |

2 005 |

26 715 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.