Поделиться

Глава 14

ОСОБЕННОСТИ ПРОВЕДЕНИЯ ВНУТРЕННЕГО АУДИТА

14.1. ОБЪЕКТЫ ВНУТРЕННЕГО АУДИТА

Объекты аудита разнообразные и зависят от его формы (внешний или внутренний) и видов аудиторской деятельности.

В аудиторской деятельности значительное место занимает внутренний аудит - независимая деятельность на предприятии по проверке и оценке работы в его же интересах. Цель внутреннего аудита - помочь руководству и всему коллективу предприятия эффективно выполнять свои функции. По результатам проверок аудиторы, которые проводят внутренний аудит, представляют руководству предприятия результаты экспертной диагностики, рекомендации и другую необходимую информацию в разрезе проверяемых объектов, которые определяются заранее на подготовительном этапе.

Следует отметить, что объектов внутреннего аудита на момент аудиторской проверки значительно меньше, чем при внешнем аудите, так как такая проверка охватывает лишь одно или несколько направлений (тем, вопросов). Вместе с тем внутренним аудитом в зависимости от ситуации могут охватываться все объекты внешнего аудита, а также ряд присущих ему специфических объектов.

Законом Украины "Об аудиторской деятельности" объекты внутреннего аудита не определены, однако в синтезированном виде их можно определить через направления деятельности аудита. В качестве основных направлений деятельности аудита согласно ст. 7 Закона выделены: достоверность отчетности; полнота и соответствие установленным нормативным актам бухгалтерского учета; аудиторские услуги в виде консультаций и экспертиз.

Эти направления представляют лишь часть объектов, так как деятельность внутренних аудиторов не сводится к

233

проверке только отчетности и состояния бухгалтерского учета. Аудиторской проверкой должны охватываться самые разнообразные экономические и технические направления, объединяющие комплекс объектов. В качестве таких объектов могут выступать все функции управления, работа экономических и технических служб, организация и технология производства, система управления предприятием, средства хозяйства и источники их образования, управленческий и финансовый учет, финансовое планирование, процессы хозяйственной деятельности, проектно-сметная документация, соблюдение законов и нормативных актов.

Таким образом, объектами внутреннего аудита являются: ведение бухгалтерского учета; достоверность отчетности; состояние имущества; обеспеченность собственными средствами; финансовая устойчивость; платежеспособность; система управления предприятием; качество работы экономических и технических служб; налогообложение; планирование; нормирование; стимулирование;

внутрихозяйственный контроль; организация и технология производства; процессы хозяйственной деятельности;

проектно-сметная документация; исполнительская дисциплина и др.

Независимо от проверяемых объектов, каждый аудитор, руководствуясь международными нормативами и соответствующими правилами, должен соблюдать этику поведения, быть независимым, иметь профессиональный уровень, уметь доказывать и точно представлять результаты проверки. Только при соблюдении этого комплекса требований могут быть гарантированы объективность выводов аудитора и представление их в качестве заключения (акта, отчета) пользователям.

14. 2. МЕТОДИЧЕСКИЕ ПРИЕМЫ ВНУТРЕННЕГО АУДИТА

Методические приемы аудита - это совокупность способов изучения законности, целесообразности и эффективности действий для оценки деятельности предприятия. Они разнообразны и их применение предопределяется профессиональным уровнем и практическим опытом аудитора. Методические приемы аудита следует рассматривать применительно к конкретным объектам и

234

участкам учетно-аналитической и контрольно-аудиторской деятельности. Оценка деятельности предприятия может производиться как в комплексе по всем направлениям его деятельности, так и по отдельным из них.

Методические приемы внутреннего аудита подразделяются на три группы: научного мышления; фактического аудита; документального аудита. Деление на приемы фактического и документального аудита условно, однако позволяет предметно учитывать их взаимообусловленность и взаимосвязь, что способствует совершенствованию методики проведения аудита и повышению эффективности и качества проверок.

Первоначальными методическими приемами аудита являются приемы научного мышления - анализ, синтез, индукция, дедукция, наблюдение, сравнение, которые применяются по всем объектам и разделам внутреннего аудита.

Для характеристики приемов аудита особую значимость имеет подход к проверке фактов хозяйственной деятельности, поскольку одни и те же факты можно проверять последовательно от частного к общему, т. е. использовать прием индукции, и наоборот - от общего к частному, используя прием дедукции. Применение индукции или дедукции предопределяется объемом проверяемых данных. Если осуществляется сплошная проверка операций производственной и финансово-хозяйственной деятельности, то используется прием индукции. Это имеет место по кассовым и банковским операциям, расчетам с подотчетными лицами, а также по другим участкам, где выявлены существенные искажения учета и отчетности, подлог документов, злоупотребления, что повлекло за собой необходимость сплошной проверки. Во всех других случаях применяется прием дедукции, что значительно экономит время проверяющих и повышает эффективность контрольно-аудиторской деятельности.

Приемы фактического и документального аудита тесно взаимосвязаны и взаимообусловлены. Это проявляется в том, что при любом приеме фактического аудита проверка должна заканчиваться тогда, когда она дополнена необходимой информацией из соответствующей экономической и технической документации. Такое же положение и с приемами документального аудита, при котором необ-

235

ходимы дополнительные данные о фактическом наличии ценностей, сохранности имущества, реальности статей баланса и т. д.

Наиболее распространенным методическим приемом аудита является логическое осмысление, которое осуществляется по многим хозяйственным операциям и сопровождается проверкой документов с формальной стороны и по существу. Логически осмысливая операции, явления и процессы, аудиторы тем самым генерируют различные варианты поиска эффективных методов аудита достоверности фактов хозяйственной деятельности, и среди множества методических приемов отбирают наиболее оптимальные. Такое логическое осмысление они могут осуществлять по многим хозяйственным операциям, когда возникает сомнение в подлинности документов, реальности объемов работ и начисленной заработной платы, действительности происшедших явлений. В таких случаях действиям аудиторов присущи эвристические методы, когда требуется незамедлительно отобрать эффективные варианты решения возникших вопросов и осуществить более углубленную проверку хозяйственных фактов. Это, в свою очередь, может обусловить необходимость проведения экспертизы документов и ценностей, встречной проверки документов, инвентаризации, обследований, лабораторных анализов, контрольного запуска сырья и материалов в производство, контрольных обмеров выполненных работ. Эти и другие методические приемы используются либо непосредственно аудиторами, либо привлеченными в установленном порядке для разовых проверок соответствующими специалистами (экспертами, технологами и др.).

Экспертизы применяются для установления подлинности документов, определения объемов и качества выполненных работ, соблюдения заданной технологии изготовления изделий, обоснованности норм и нормативов материальных и трудовых затрат. Они носят предупреждающий и предотвращающий характер и способствуют своевременному пресечению нарушений и недостатков, связанных с приписками, несоблюдением технологических режимов, неупорядоченностью норм и нормативов.

Лабораторные анализы - это проверка на прочность материальных ценностей (металлоизделий, строительных

236

материалов и др.) с целью установления содержания требуемых компонентов, недопущения брака продукции и обеспечения ее выпуска в соответствии с предъявляемыми требованиями.

Обследования и наблюдения применяются для изучения использования основных производственных фондов, выяснения технического состояния оборудования с целью предупреждения аварийных ситуаций, условий хранения товарно-материальных ценностей, состояния материально-технической базы предприятия, контрольно-пропускной системы, соблюдения технологической и трудовой дисциплины и т. д.

Процесс проверки фактов хозяйственной деятельности и достоверности отчетности связан с определенными группировками учетных данных по труду и заработной плате, издержкам производства, исчислением абсолютных, относительных и средних величин по основным фондам и оборотным средствам, применением метода индексов. Эту учетную информацию и исчисленные на ее основе показатели по использованию основных производственных фондов, сырьевых, топливно-энергетических и других материальных ресурсов, по отработанному времени, численности, фонду оплаты труда, данные об отклонениях от норм производственных затрат аудиторы должны использовать более осознанно при экспертной диагностике финансового состояния предприятия, его платежеспособности и эффективности использования ресурсов.

Аудиту присущи и такие методические приемы, как аналогия и моделирование. Использование моделирования для описания наиболее общих моментов, построение на общих принципах модели позволяет получить методику учета и эффективную методику контрольно-аудиторской работы, которая может применяться в форме организационных моделей учета и аудита по всем разделам учетно-аналитической работы.

Методические приемы фактического и документального аудита можно подразделить на две группы: основывающиеся на учетной информации; предназначенные непосредственно для осуществления учета и внутреннего аудита. К последним относятся сигнальное документирование, партионный раскрой материалов, инвентаризация.

237

Система методических приемов при проведении фактического аудита предполагает: инвентаризацию, обследование, наблюдение, лабораторные анализы, экспертизы (экспертные оценки), контрольные обмеры выполненных работ, контрольный запуск сырья и материалов в производство; документального - аналогию, моделирование, встречную проверку документов, логическое осмысление операций, способ обратного счета, коэффициентный способ косвенного распределения израсходованных материалов, прием специальных расчетов, экспертизы (экспертные оценки) документов, балансовый метод, статистические методы (группировки, абсолютные, относительные и средние величины, дисперсия, среднее квадратическое отклонение, коэффициент вариации, амплитуда колебаний, индексный метод, корреляция), экономико-математические методы (математические модели, система сетевого планирования и управления), эвристические методы, оценка реальности баланса, логическая проверка достоверности машинограмм, приемы экономического анализа, программного контроля введенной в ЭВМ информации, запросного режима, дублирование.

14. 3. ОСОБЕННОСТИ ВНУТРЕННЕГО АУДИТА ПО ОТДЕЛЬНЫМ НАПРАВЛЕНИЯМ ХОЗЯЙСТВОВАНИЯ И КОНТРОЛЯ

Особенности внутреннего аудита предопределяются теми различиями, которые имеются между внутрихозяйственным контролем и ревизией. Если внутрихозяйственный контроль непрерывен, осуществляется всеми экономическими и техническими службами и при этом охватываются все участки производственной и финансово-хозяйственной деятельности, проверяется работа всех структурных подразделений предприятия, то внутренний аудит осуществляется периодически и только специалистами -аудиторами по конкретной теме (объекту). Работа же структурных подразделений предприятия проверяется, как правило, при изучении (оценке) системы управления. При этом внутренний аудит значительно реже использует методические приемы фактического контроля.

Внутренний аудит отличается от ревизии по формальным признакам и по существу. В соответствии с формальными признаками аудит осуществляется как по

238

обязательной форме, так и по заявкам руководителя предприятия, по договорам с аудиторской фирмой и другими показателями. Ревизия должна проводиться в обязательном порядке за 1-2 года. Документами, подтверждающими результаты проделанной работы, служат: при аудите - заключение, при ревизии - акт.

По существу внутренний аудит отличается от ревизии целями, задачами, принципами, методическими приемами, а также объектами исследования.

Особенности внутреннего аудита проявляются отчетливо при проверке состояния бухгалтерского учета и достоверности отчетности. Такая работа может проводиться в течение одной аудиторской проверки, где состояние бухгалтерского учета и достоверность отчетности выступают как единое направление (объект). В таких ситуациях должна быть строго соблюдена последовательность проверки: сначала проверяют состояние бухгалтерского учета и реальность статей баланса, а затем - достоверность отчетности. Если же объектом аудита является достоверность отчетности, то проверку следует начинать с уточнения реальности баланса и правильности оценки всех его статей.

При проверке реальности баланса необходимо исходить из того, что все статьи баланса должны подтверждаться записями в регистрах синтетического и аналитического учета и быть проинвентаризованы в период подготовительной работы по составлению годового отчета. Осмысливая материалы инвентаризаций, уточняя правильность выведения их результатов и своевременность отражения в бухгалтерском учете, аудитор обязан в момент аудиторской проверки организовать инвентаризацию незавершенного производства, поскольку контроль потребляемых ресурсов и изготавливаемой продукции, объективность и достоверность величины незавершенного производства, правильность его оценки могут быть обеспечены только инвентарным методом.

Деятельность внутренних аудиторов аналогична деятельности внешних. Отличие здесь состоит лишь в объектах контроля и широте диапазона деятельности. Кроме того, в перечень услуг внутренних аудиторов входят проверка систем контроля, направленная на выработку политики предприятия (фирмы, компании) в рамках законодательства и уровня достижения программных целей, а также оценка экономичности и эффективности операций компании.

239

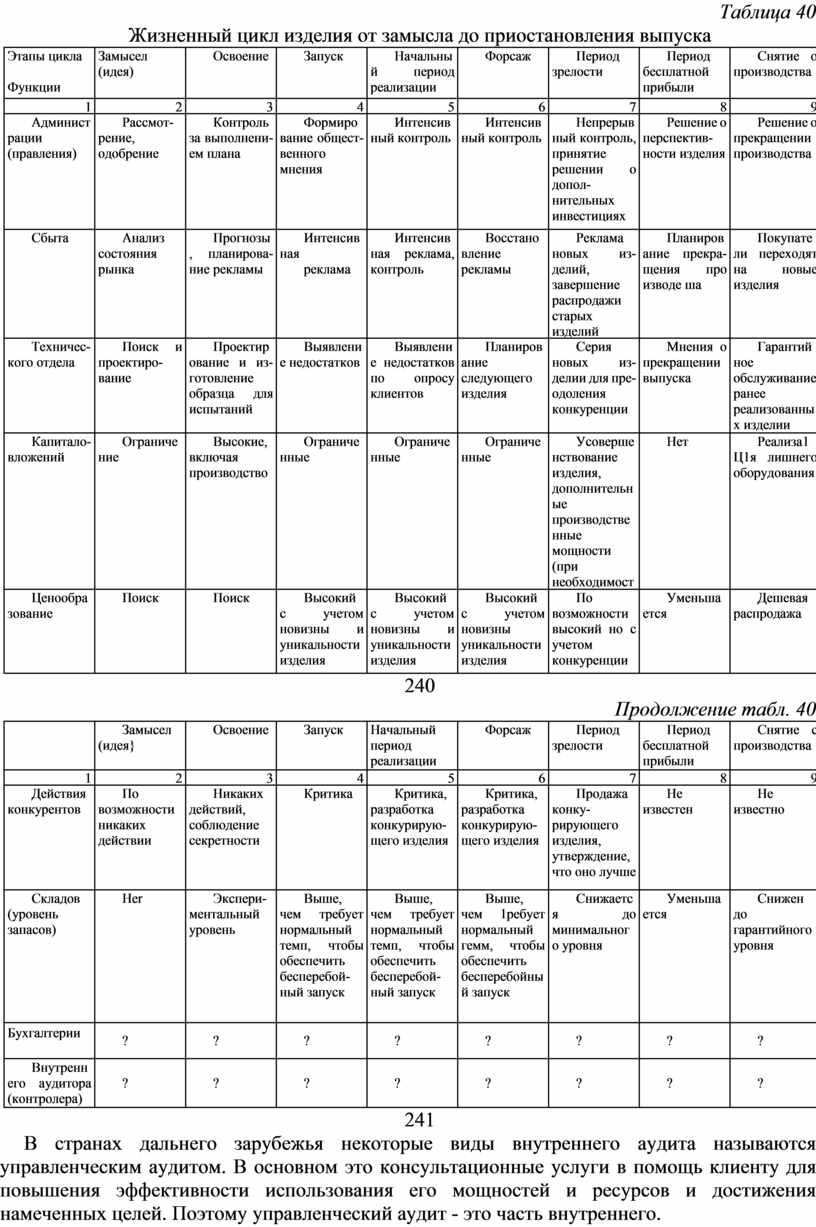

Таблица 40

Жизненный цикл изделия от замысла до приостановления выпуска

|

Этапы цикла

Функции |

Замысел (идея) |

Освоение |

Запуск |

Начальный период реализации |

Форсаж |

Период зрелости |

Период бесплатной прибыли |

Снятие о производства |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Администрации (правления)

|

Рассмотрение, одобрение

|

Контроль за выполнением плана

|

Формирование общественного мнения

|

Интенсивный контроль

|

Интенсивный контроль

|

Непрерывный контроль, принятие решении о дополнительных инвестициях |

Решение о перспективности изделия

|

Решение о прекращении производства

|

|

Сбыта

|

Анализ состояния рынка

|

Прогнозы, планирование рекламы

|

Интенсивная реклама

|

Интенсивная реклама, контроль

|

Восстановление рекламы

|

Реклама новых изделий, завершение распродажи старых изделий |

Планирование прекращения про изводе ша

|

Покупатели переходят на новые изделия

|

|

Технического отдела

|

Поиск и проектирование

|

Проектирование и изготовление образца для испытаний

|

Выявление недостатков

|

Выявление недостатков по опросу клиентов

|

Планирование следующего изделия

|

Серия новых изделии для преодоления конкуренции

|

Мнения о прекращении выпуска

|

Гарантийное обслуживание ранее реализованных изделии

|

|

Капиталовложений

|

Oграничение

|

Высокие, включая производство

|

Ограниченные

|

Ограниченные

|

Ограниченные

|

Усовершенствование изделия, дополнительные производственные мощности (при необходимости)

|

Нет

|

Реализа1Ц1я лишнего оборудования

|

|

Ценообразование

|

Поиск

|

Поиск

|

Высокий с учетом новизны и уникальности изделия

|

Высокий с учетом новизны и уникальности изделия

|

Высокий с учетом новизны уникальности изделия

|

По возможности высокий но с учетом конкуренции

|

Уменьшается

|

Дешевая распродажа

|

240

Продолжение табл. 40

|

|

Замысел (идея}

|

Освоение

|

Запуск

|

Начальный период реализации |

Форсаж

|

Период зрелости

|

Период бесплатной прибыли

|

Снятие с производства

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Действия конкурентов

|

По возможности никаких действии

|

Никаких действий, соблюдение секретности

|

Критика

|

Критика, разработка конкурирующего изделия

|

Критика, разработка конкурирующего изделия

|

Продажа конкурирующего изделия, утверждение, что оно лучше

|

Не известен

|

Не известно

|

|

Складов (уровень запасов)

|

Her

|

Экспериментальный уровень

|

Выше, чем требует нормальный темп, чтобы обеспечить бесперебойный запуск

|

Выше, чем требует нормальный темп, чтобы обеспечить бесперебойный запуск

|

Выше, чем 1ребует нормальный гемм, чтобы обеспечить бесперебойный запуск

|

Снижается до минимального уровня

|

Уменьшается

|

Снижен до гарантийного уровня

|

|

Бухгалтерии

|

? |

? |

? |

? |

? |

? |

? |

? |

|

Внутреннего аудитора (контролера) |

? |

? |

? |

? |

? |

? |

? |

? |

241

В странах дальнего зарубежья некоторые виды внутреннего аудита называются управленческим аудитом. В основном это консультационные услуги в помощь клиенту для повышения эффективности использования его мощностей и ресурсов и достижения намеченных целей. Поэтому управленческий аудит - это часть внутреннего.

Практические задания и ситуации

1. На основе изученного теоретического материала осмыслить и проанализировать жизненный цикл изделия от его замысла до прекращения производства по данным табл. 40 и указать функции бухгалтерии и внутреннего аудитора (контролера) на каждом этапе жизненного цикла изделия.

2. Составить план работы внутреннего аудитора, приняв во внимание то, что на предприятии "Омега" запланировано заменить (обновить) состав основных фондов и увеличить материальные запасы.

3. Разработать систему мероприятий и план организации функционирования внутреннего контроля и проведения внутреннего аудита. Направление контроля и внутреннего аудита выбрать самостоятельно.

4. Составить перечень объектов внутреннего контроля и внутреннего аудита (табл. 41).

Таблица 41

Перечень объектов внутреннего контроля и внутреннего аудита

по ______________________________________ на____________

(направление контроля, аудита) (предприятие)

|

№ |

Объект внутреннего контроля и аудита |

Метод контроля |

Источник информации |

Сроки проведения |

Исполнители |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

242

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.