Поделиться

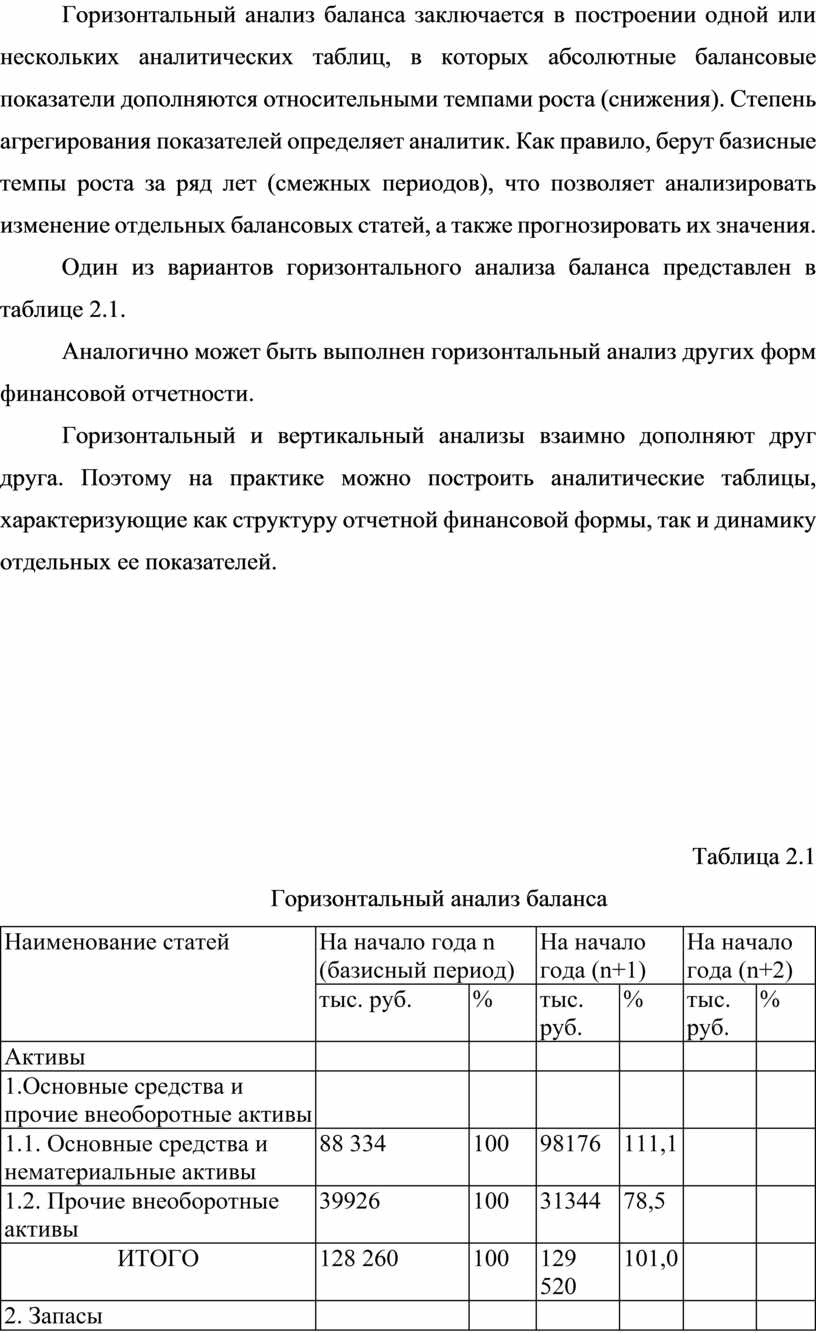

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значения.

Один из вариантов горизонтального анализа баланса представлен в таблице 2.1.

Аналогично может быть выполнен горизонтальный анализ других форм финансовой отчетности.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной финансовой формы, так и динамику отдельных ее показателей.

Таблица 2.1

Горизонтальный анализ баланса

|

Наименование статей |

На начало года n (базисный период) |

На начало года (n+1) |

На начало года (n+2) |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Активы |

|

|

|

|

|

|

|

1.Основные средства и прочие внеоборотные активы |

|

|

|

|

|

|

|

1.1. Основные средства и нематериальные активы |

88 334 |

100 |

98176 |

111,1 |

|

|

|

1.2. Прочие внеоборотные активы |

39926 |

100 |

31344 |

78,5 |

|

|

|

ИТОГО |

128 260 |

100 |

129 520 |

101,0 |

|

|

|

2. Запасы |

|

|

|

|

|

|

|

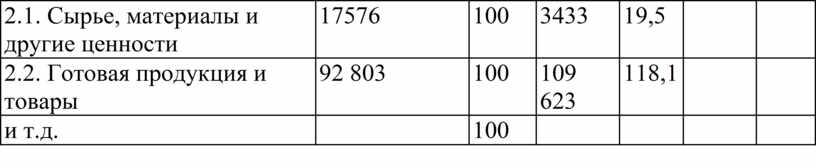

2.1. Сырье, материалы и другие ценности |

17576 |

100 |

3433 |

19,5 |

|

|

|

2.2. Готовая продукция и товары |

92 803 |

100 |

109 623 |

118,1 |

|

|

|

и т.д. |

|

100 |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.