Поделиться

Учет готовой продукции

К готовой продукции относится продукция, обработка которой закончена и которая прошла испытание, приемку, укомплектование согласно условиям договора с заказчиком, соответствует техническим условиям и состоянию стандарта. Учет готовой продукции ведется по первоначальной стоимости Однако в течение месяца в текущем учете могут использоваться учетные цены Стоимость готовой продукции, выпущенной из производства, реализованной заказчику, определенная в учетных ценах в конце месяца, приходится в первоначальную стоимость путем отражения отклонения первоначальной стоимости от учетной цены.

Выпуск из производства готовой продукции и оприходование на складе осуществляется на основании накладной, составляется в двух экземплярах. Один экземпляр используется для оприходования продукции на складе, второй - возвращается цеха, который выпустил продукцию Основные реквизиты накладной: название продукции, единица измерения, количество, учетная цена, стоимость, подписи контролера отдела то техничного контроля цеха, мастера или начальника цеха, а также заведующего складом о приемке продукции.

Отгрузка готовой продукции заказчику осуществляется на основании накладной, выписывается рабочим состава и подписывается представителем покупателя или рабочим транспортно-экспедиционного отделу Основанием для выписки накладной є приказ коммерческой службы предприятия транспортно-экспедиционном отдела о том, кому и в каком количестве отгрузить продукцию Иногда приказ и накладная объединяются в один документ - приказ-накладную

После отъема и отгрузки продукции на основании приказ-накладной или накладной выписывается счет-фактура, где указывается покупателю название отгруженной продукции, ее количество, надлежащая сумма с с учетом налога на добавленную стоимость.

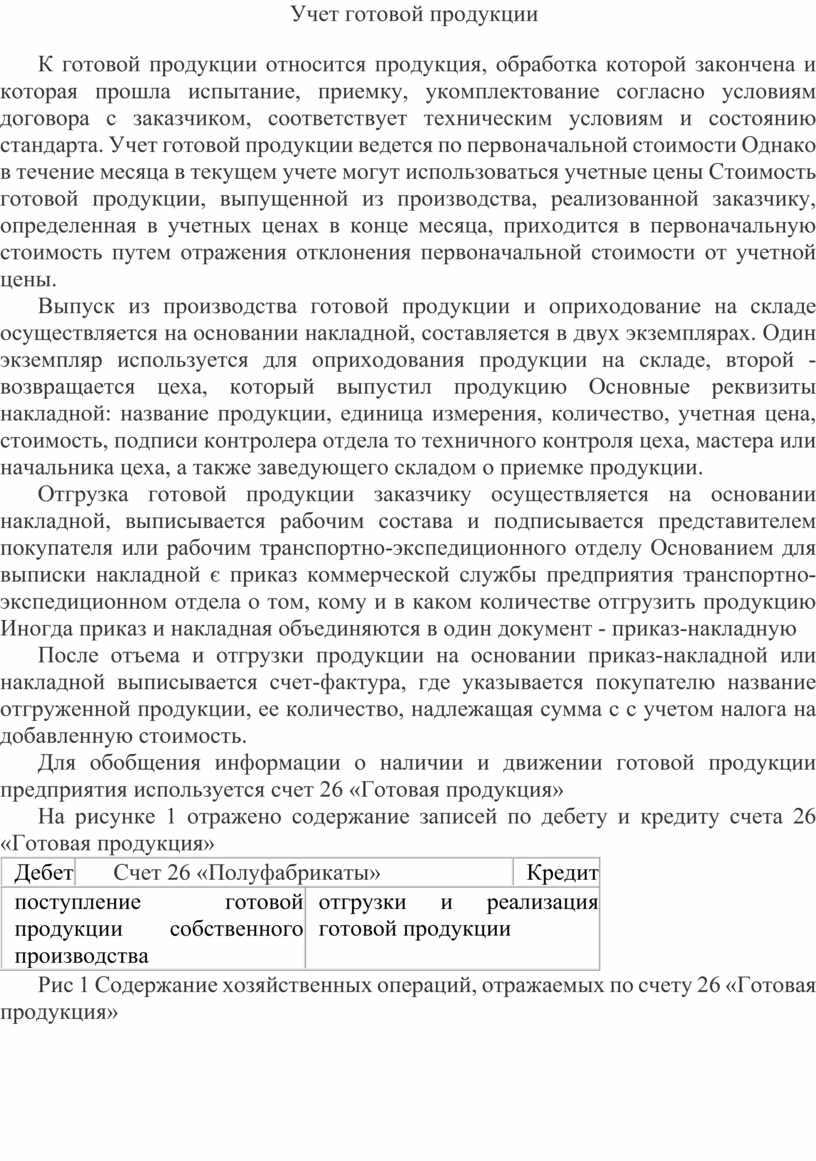

Для обобщения информации о наличии и движении готовой продукции предприятия используется счет 26 «Готовая продукция»

На рисунке 1 отражено содержание записей по дебету и кредиту счета 26 «Готовая продукция»

|

Дебет |

Счет 26 «Полуфабрикаты» |

Кредит |

|

|

o поступление готовой продукции собственного производства |

o отгрузки и реализация готовой продукции |

||

Рис 1 Содержание хозяйственных операций, отражаемых по счету 26 «Готовая продукция»

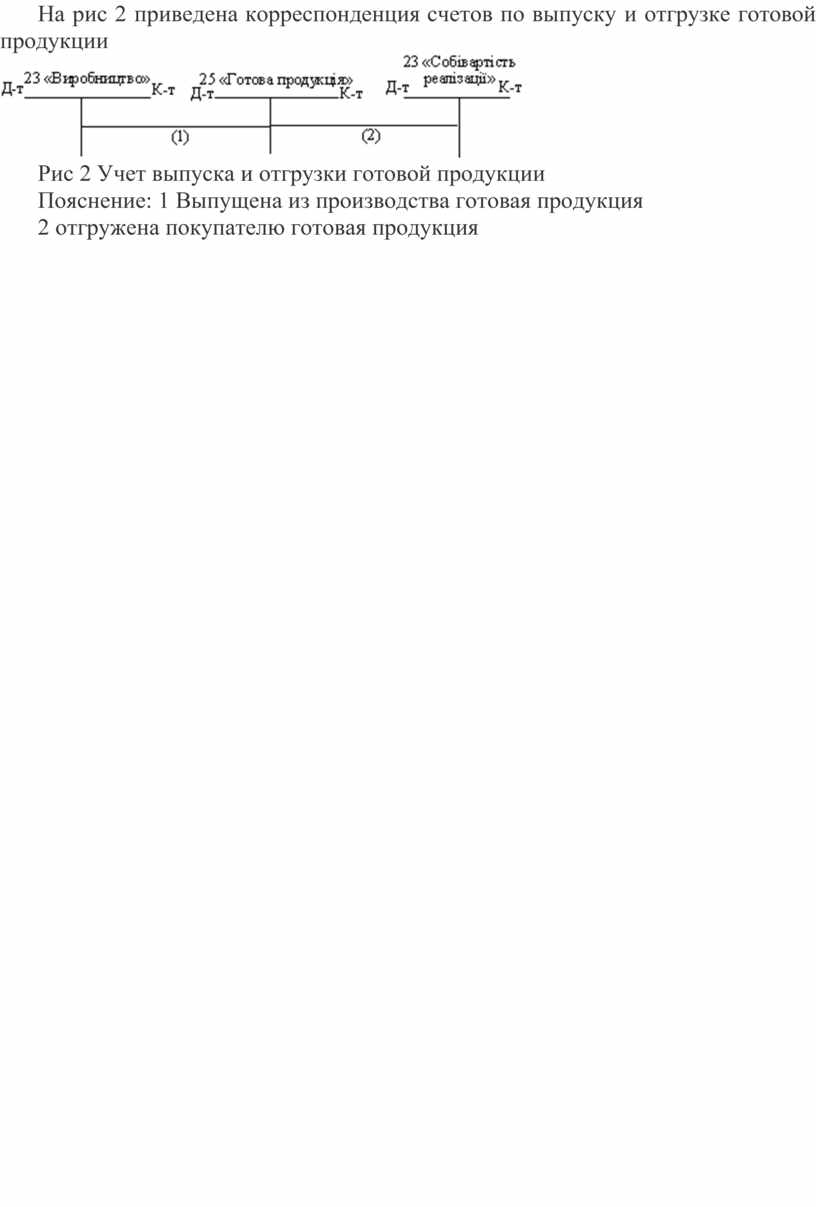

На рис 2 приведена корреспонденция счетов по выпуску и отгрузке готовой продукции

Рис 2 Учет выпуска и отгрузки готовой продукции

Пояснение: 1 Выпущена из производства готовая продукция

2 отгружена покупателю готовая продукция

Учет готовой продукции

К готовой продукции относится продукция, обработка которой закончена и которая прошла испытание, приемку, укомплектование согласно условиям договора с заказчиком, соответствует техническим условиям и состояние ндартам Учет готовой продукции ведется по первоначальной стоимости Однако в течение месяца в текущем учете могут использоваться учетные цены Стоимость готовой продукции, выпущенной из производства, ре ализованои заказчику, определенная в учетных ценах в конце месяца, приходится в первоначальную стоимость путем отражения отклонения первоначальной стоимости от учетной ценіни.

Выпуск из производства готовой продукции и оприходование на складе осуществляется на основании накладной, составляется в двух экземплярах Один экземпляр используется для оприходования прод продукции на складе, второй - возвращается цеха, который выпустил продукцию Основные реквизиты накладной: название продукции, единица измерения, количество, учетная цена, стоимость, подписи контролера отдела то хничного контроля цеха, мастера или начальника цеха, а также заведующего складом о приемке продукцииії.

Отгрузка готовой продукции заказчику осуществляется на основании накладной, выписывается рабочим состава и подписывается представителем покупателя или рабочим транспортно-экспедиционного отд делу Основанием для выписки накладной є приказ коммерческой службы предприятия транспортно-экспедиционном отдела о том, кому и в каком количестве отгрузить продукцию Иногда приказ и накладная объединяются в один документ - приказ-накладную

После отъема и отгрузки продукции на основании приказ-накладной или накладной выписывается счет-фактура, где указывается покупателю название отгруженной продукции, ее количество, надлежащая сумма с с учетом налога на добавленную стоимость.

Для обобщения информации о наличии и движении готовой продукции предприятия используется счет 26 «Готовая продукция»

На рисунке 518 отражено содержание записей по дебету и кредиту счета 26 «Готовая продукция»

|

Дебет |

Счет 26 «Полуфабрикаты» |

Кредит |

|

|

o поступление готовой продукции собственного производства |

o отгрузки и реализация готовой продукции |

||

Рис 518 Содержание хозяйственных операций, отражаемых по счету 26 «Готовая продукция»

На рис 519 приведена корреспонденция счетов по выпуску и отгрузке готовой продукции

Рис 519 Учет выпуска и отгрузки готовой продукции

Пояснение: 1 Выпущена из производства готовая продукция

2 отгружена покупателю готовая продукция

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.