Поделиться

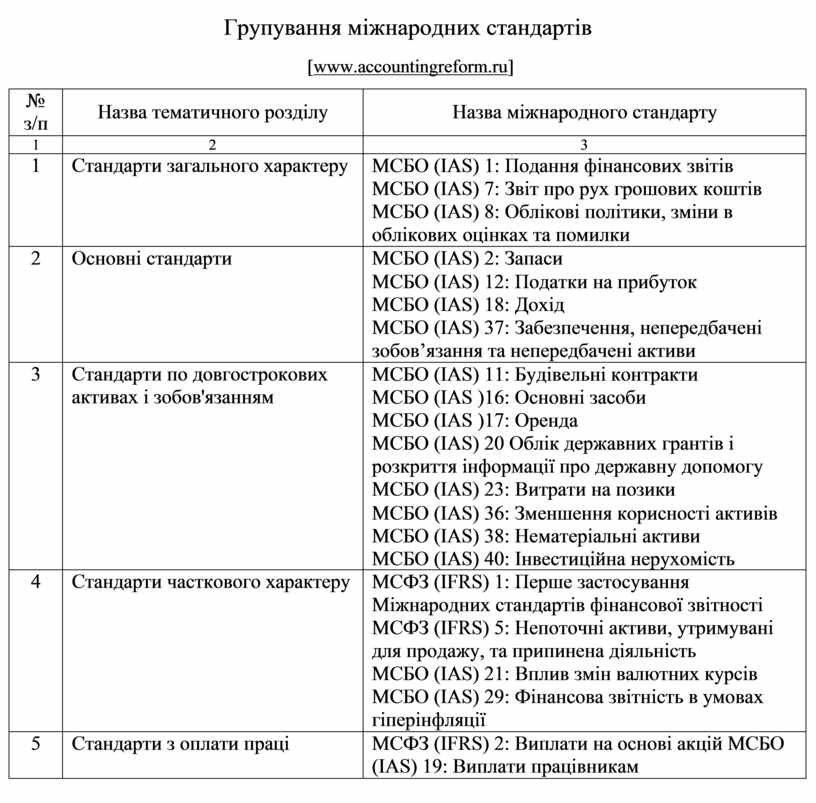

Групування міжнародних стандартів

[www.accountingreform.ru]

|

№ з/п |

Назва тематичного розділу |

Назва міжнародного стандарту |

|

1 |

2 |

3 |

|

1 |

Стандарти загального характеру |

МСБО (IAS) 1: Подання фінансових звітів МСБО (IAS) 7: Звіт про рух грошових коштів МСБО (IAS) 8: Облікові політики, зміни в облікових оцінках та помилки |

|

2 |

Основні стандарти |

МСБО (IAS) 2: Запаси МСБО (IAS) 12: Податки на прибуток МСБО (IAS) 18: Дохід МСБО (IAS) 37: Забезпечення, непередбачені зобов’язання та непередбачені активи |

|

3 |

Стандарти по довгострокових активах і зобов'язанням |

МСБО (IAS) 11: Будівельні контракти МСБО (IAS )16: Основні засоби МСБО (IAS )17: Оренда МСБО (IAS) 20 Облік державних грантів і розкриття інформації про державну допомогу МСБО (IAS) 23: Витрати на позики МСБО (IAS) 36: Зменшення корисності активів МСБО (IAS) 38: Нематеріальні активи МСБО (IAS) 40: Інвестиційна нерухомість |

|

4 |

Стандарти часткового характеру |

МСФЗ (IFRS) 1: Перше застосування Міжнародних стандартів фінансової звітності МСФЗ (IFRS) 5: Непоточні активи, утримувані для продажу, та припинена діяльність МСБО (IAS) 21: Вплив змін валютних курсів МСБО (IAS) 29: Фінансова звітність в умовах гіперінфляції |

|

5 |

Стандарти з оплати праці |

МСФЗ (IFRS) 2: Виплати на основі акцій МСБО (IAS) 19: Виплати працівникам |

|

|

|

МСБО (IAS) 26: Облік та звітність за програмами пенсійного забезпечення |

|

6 |

Стандарти для компаній, що зареєстровані на біржі |

МСФЗ (IFRS) 8: Операційні сегменти МСБО (IAS) 33: Прибуток на акцію МСБО (IAS) 34: Проміжна фінансова звітність |

|

7 |

Стандарти щодо розкриття інформації |

МСБО (IAS) 10: Події після звітної дати МСБО (IAS) 24: Розкриття інформації про зв'язані сторони |

|

8 |

Стандарти, що регулюють банківську діяльність |

МСФЗ (IFRS) 7: Фінансові інструменти: розкриття інформації МСБО (IAS) 32: Фінансові інструменти: розкриття й подання інформації МСБО (IAS) 39: Фінансові інструменти: визнання й оцінка |

|

9 |

Галузеві стандарти |

МСФЗ (IFRS) 4: Страхові контракти МСФЗ (IFRS) 6. Розвідка та оцінка запасів корисних копалин МСБО (IAS) 41: Сільське господарство |

|

10 |

Стандарти з консолідації |

МСФЗ (IFRS) 3: Об'єднання бізнесу МСБО (IAS) 27: Консолідовані та окремі фінансові звіти МСБО (IAS) 28: Інвестиції в асоційовані підприємства МСБО (IAS) 31: Частки у спільних підприємствах |

Результати проведеного дослідження дозволяють зробити такий висновок:

РМСБО – приватна організація, що знаходиться у Великобританії, але зареєстрована в штаті Делавер (США);

стандарти розроблені РМСБО, створюються на основі англосаксонських правових традицій, однак, чималий вплив у цьому процесі займає США (мають значну кількість представників у фонді при РМСБО, що відповідає за фінансування та стратегічний розвиток);

законотворча діяльність РМСБО знаходиться в тісній співпраці із широкою громадськістю. Країни, організації яких складають звітність за МСФЗ, можуть супроводжувати процес розробки й затвердження стандартів і конструктивно впливати на нього;

МСФЗ створені на кошти Світового банку, і відповідно, банк активно просуває стандарти в країни, що отримали в нього кредити.

Таким чином, з одного боку, забезпечується досягнення широкого політичного й професійного консенсусу щодо змісту стандартів фінансової звітності, видаваних РМСБО, а з іншого, лобіюються інтереси певних кіл громадськості щодо підходів та суджень відносно окремих показників звітності. У відповідному контексті постає закономірне питання щодо підпорядкованості та фінансування РМСБО.

Не зважаючи на це, до переваг застосування МСФЗ можна віднести:

- однозначність сприйняття та простоту розуміння фінансової звітності, зростання довіри до її показників у світі;

- зменшення ризиків для інвесторів;

- поглиблення міжнародної кооперації в області бухгалтерського обліку;

- узагальнення кращих надбань сучасної міжнародної практики в сфері бухгалтерського обліку;

- зниження витрат на розробку національних стандартів.

До загальних недоліків, які перешкоджають розповсюдженню МСФЗ, відносяться:

- узагальнений характер стандартів, який передбачає варіативність застосування різноманітних методів обліку;

- різні підходи щодо оцінки показників, у основі яких грають провідну роль національні відмінності в рівні соціально-економічного розвитку та традиції географічних регіонів.

Не зважаючи на це, у наступному пункті розглянемо особливості організації обліку та перспективи застосування МСФЗ у різних країнах.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.