Поделиться

Характеристика та завдання обліку процесу реалізації

Процес реалізації – це сукупність операцій по

реалізації виробленої продукції покупцям.

Процес реалізації – це сукупність операцій по

реалізації виробленої продукції покупцям.

Продукція продається за діючими реалізаційними цінами і складає дохід (виручку) від реалізації. Дохід нараховується одночасно з нарахуванням заборгованості покупців і замовників. Він зменшується на суму непрямих податків – які включені в ціну реалізації – податку на додану вартість і акцизний збір (для виробників підакцизної продукції).

Продукція, відпущена для реалізації списується за собівартістю виробництва. На собівартість реалізованої продукції відносяться і постійні нерозподілені загальновиробничі витрати.

Результатом процесу реалізації є фінансовий результат : валовий прибуток або збиток, який визначається порівнянням суми доходу за вирахуванням непрямих податків з собівартістю реалізованої продукції і відображається у “Звіті про фінансові результати” форма № 2.

З процесом реалізації пов'язані витрати на збут (витрати на транспортування, навантажувально-розвантажувальні роботи, на рекламу, оплату праці працівникам по збуту, утримання основних засобів і інших).

Ці витрати не враховують при визначенні валового прибутку від реалізації, а обліковують на окремому рахунку “Витрати на збут” і відносять на рахунок “Фінансові результати”, а враховують при визначенні фінансового результату від операційної діяльності в цілому.

Завданням обліку процесу реалізації є:

1.

![]() Відображення

фактичного обсягу реалізації

Відображення

фактичного обсягу реалізації

2. Визначення доходу (виручки) від реалізації продукції.

3. Виявлення фінансового результату і відображення його у фінансовій

звітності.

Характеристика рахунків , призначених для обліку процесу реалізації та фінансового результату

Основними рахунками для обліку процесу реалізації є рахунок “Собівартість реалізації” і “Доходи від реалізації” а також пов'язані з ними “Витрати на збут”,”Розрахунки з покупцями і замовниками”, “Розрахунки за податками і платежами” ,“Фінансові результати” та інші.

Структура рахунка

“Собівартість реалізації”

Дебет Кредит

![]() Господарські операції

Господарські операції

![]()

![]() Виробнича собівартість Списання

виробничої собівартості

Виробнича собівартість Списання

виробничої собівартості

Реалізованої продукції реалізованої продукції (робіт і послуг)

(робіт і послуг) в кінці звітного місяця або року на

фінансові результати.

Оборот: збільшення Оборот: зменшення собівартості

фактичної собівартості реалізованої продукції

реалізованої продукції (робіт і послуг)

(робіт і послуг)

Кінцеве сальдо –

Для обліку доходу (виручки) від реалізації продукції (робіт і послуг) призначений синтетичний пасивний рахунок “Дохід від реалізації”

Структура рахунку

“Дохід від реалізації”

![]() Дебет Кредит

Дебет Кредит

Господарські операції

![]()

![]() Нараховано податок на Нарахування

(одержання) доходу від

Нараховано податок на Нарахування

(одержання) доходу від

додану вартість, акцизний реалізації продукції (робіт і послуг)

збір

![]() Списано

дохід від реалізації

Списано

дохід від реалізації

на фінансові результати в

кінці місяця або року

Оборот: зменшення доходу Оборот: збільшення доходу (виручки) від реалізації продукції від реалізації продукції

(робіт і послуг) (робіт і послуг)

Кінцеве сальдо –

До синтетичних рахунків “Собівартість реалізації” та “Дохід від реалізації” відкривають аналітичні рахунки за назвою реалізованої продукції (робіт і послуг), облік на яких ведеться за кількістю і вартістю.

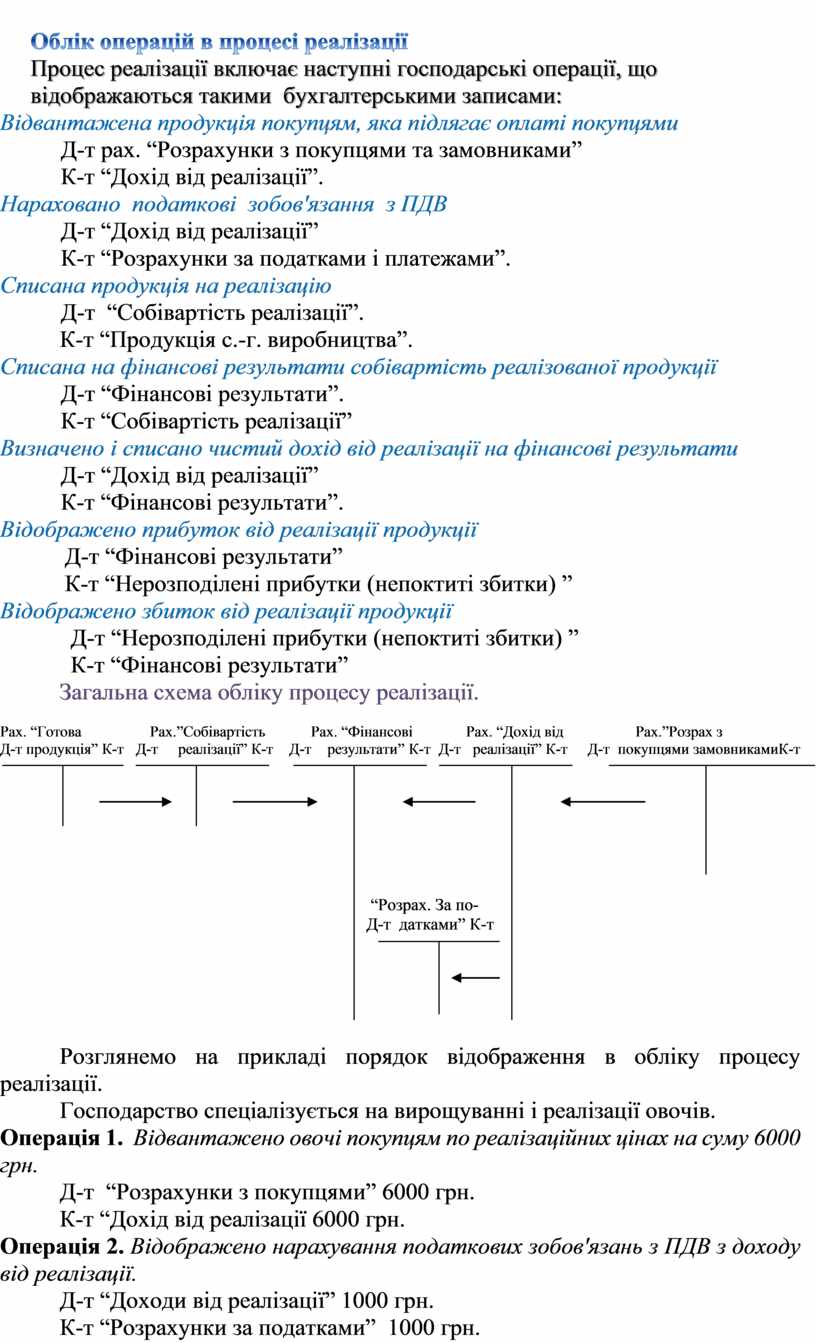

Облік операцій в процесі реалізації

Процес реалізації включає наступні господарські операції, що відображаються такими бухгалтерськими записами:

Відвантажена продукція покупцям, яка підлягає оплаті покупцями

Д-т рах. “Розрахунки з покупцями та замовниками”

К-т “Дохід від реалізації”.

Нараховано податкові зобов'язання з ПДВ

Д-т “Дохід від реалізації”

К-т “Розрахунки за податками і платежами”.

Списана продукція на реалізацію

Д-т “Собівартість реалізації”.

К-т “Продукція с.-г. виробництва”.

Списана на фінансові результати собівартість реалізованої продукції

Д-т “Фінансові результати”.

К-т “Собівартість реалізації”

Визначено і списано чистий дохід від реалізації на фінансові результати

Д-т “Дохід від реалізації”

К-т “Фінансові результати”.

Відображено прибуток від реалізації продукції

Д-т “Фінансові результати”

К-т “Нерозподілені прибутки (непоктиті збитки) ”

Відображено збиток від реалізації продукції

Д-т “Нерозподілені прибутки (непоктиті збитки) ”

К-т “Фінансові результати”

Загальна схема обліку процесу реалізації.

Рах. “Готова Рах.”Собівартість Рах. “Фінансові Рах. “Дохід від Рах.”Розрах з

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Д-т продукція” К-т Д-т реалізації” К-т Д-т результати” К-т

Д-т реалізації” К-т Д-т покупцями замовникамиК-т

Д-т продукція” К-т Д-т реалізації” К-т Д-т результати” К-т

Д-т реалізації” К-т Д-т покупцями замовникамиК-т

“Розрах. За по-

Д-т датками” К-т

|

Розглянемо на прикладі порядок відображення в обліку процесу реалізації.

Господарство спеціалізується на вирощуванні і реалізації овочів.

Операція 1. Відвантажено овочі покупцям по реалізаційних цінах на суму 6000 грн.

Д-т “Розрахунки з покупцями” 6000 грн.

К-т “Дохід від реалізації 6000 грн.

Операція 2. Відображено нарахування податкових зобов'язань з ПДВ з доходу від реалізації.

Д-т “Доходи від реалізації” 1000 грн.

К-т “Розрахунки за податками” 1000 грн.

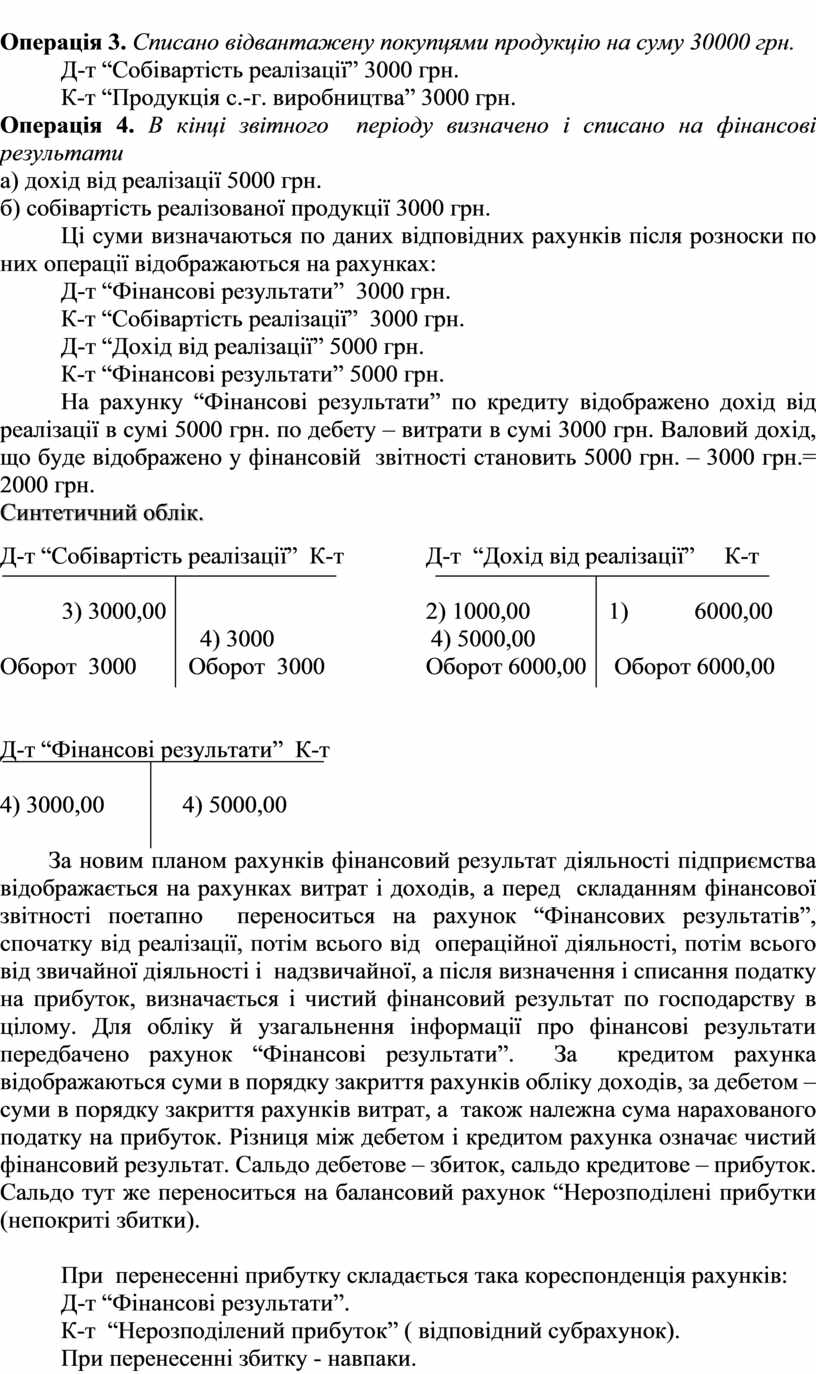

Операція 3. Списано відвантажену покупцями продукцію на суму 30000 грн.

Д-т “Собівартість реалізації” 3000 грн.

К-т “Продукція с.-г. виробництва” 3000 грн.

Операція 4. В кінці звітного періоду визначено і списано на фінансові результати

а) дохід від реалізації 5000 грн.

б) собівартість реалізованої продукції 3000 грн.

Ці суми визначаються по даних відповідних рахунків після розноски по них операції відображаються на рахунках:

Д-т “Фінансові результати” 3000 грн.

К-т “Собівартість реалізації” 3000 грн.

Д-т “Дохід від реалізації” 5000 грн.

К-т “Фінансові результати” 5000 грн.

На рахунку “Фінансові результати” по кредиту відображено дохід від реалізації в сумі 5000 грн. по дебету – витрати в сумі 3000 грн. Валовий дохід, що буде відображено у фінансовій звітності становить 5000 грн. – 3000 грн.= 2000 грн.

Синтетичний облік.

Д-т “Собівартість реалізації” К-т Д-т “Дохід від реалізації” К-т

|

|

3) 3000,00 2) 1000,00 1) 6000,00

4) 3000 4) 5000,00

Оборот 3000 Оборот 3000 Оборот 6000,00 Оборот 6000,00

![]()

![]() Д-т “Фінансові результати”

К-т

Д-т “Фінансові результати”

К-т

4) 3000,00 4) 5000,00

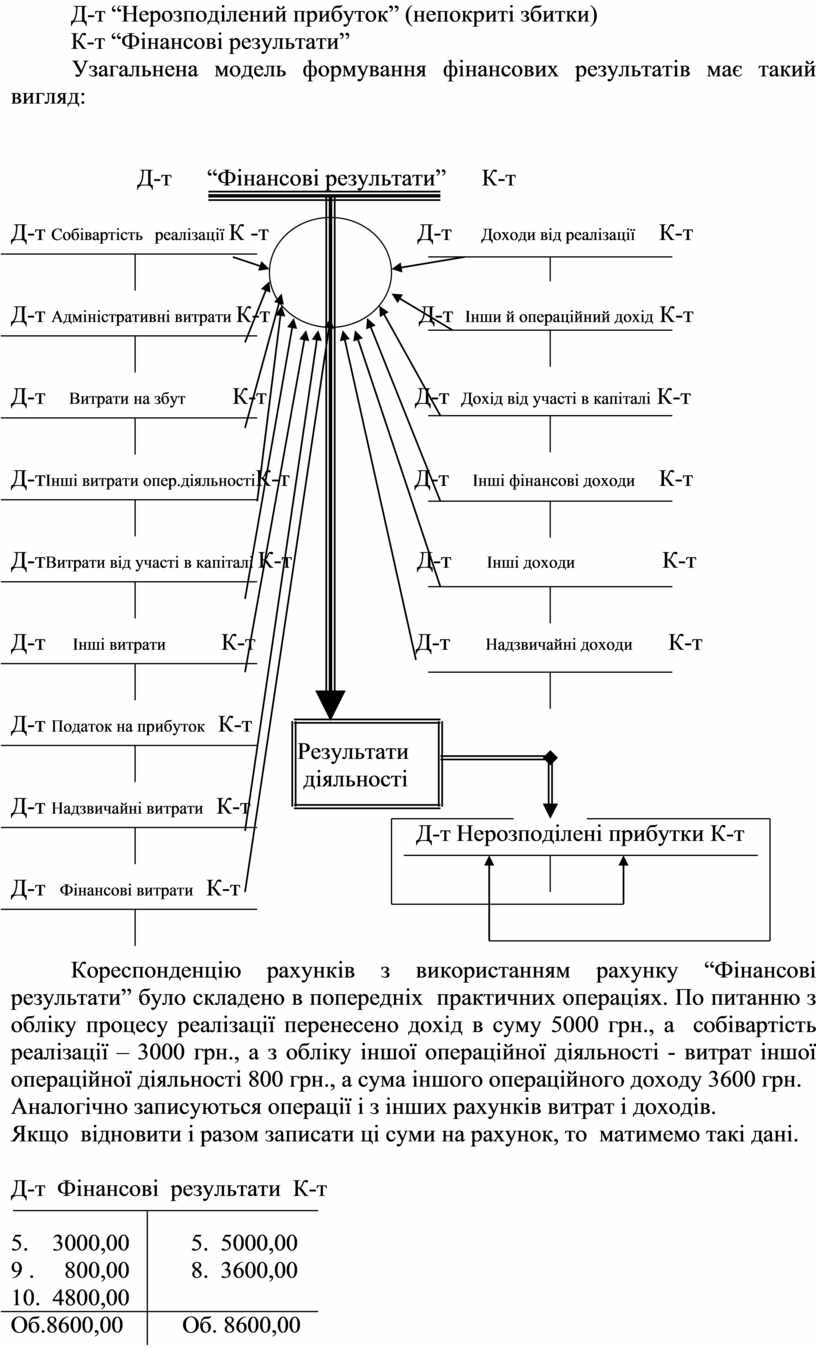

За новим планом рахунків фінансовий результат діяльності підприємства відображається на рахунках витрат і доходів, а перед складанням фінансової звітності поетапно переноситься на рахунок “Фінансових результатів”, спочатку від реалізації, потім всього від операційної діяльності, потім всього від звичайної діяльності і надзвичайної, а після визначення і списання податку на прибуток, визначається і чистий фінансовий результат по господарству в цілому. Для обліку й узагальнення інформації про фінансові результати передбачено рахунок “Фінансові результати”. За кредитом рахунка відображаються суми в порядку закриття рахунків обліку доходів, за дебетом – суми в порядку закриття рахунків витрат, а також належна сума нарахованого податку на прибуток. Різниця між дебетом і кредитом рахунка означає чистий фінансовий результат. Сальдо дебетове – збиток, сальдо кредитове – прибуток. Сальдо тут же переноситься на балансовий рахунок “Нерозподілені прибутки (непокриті збитки).

При перенесенні прибутку складається така кореспонденція рахунків:

Д-т “Фінансові результати”.

К-т “Нерозподілений прибуток” ( відповідний субрахунок).

При перенесенні збитку - навпаки.

Д-т “Нерозподілений прибуток” (непокриті збитки)

К-т “Фінансові результати”

Узагальнена модель формування фінансових результатів має такий вигляд:

Д-т “Фінансові результати” К-т

|

Д-т Собівартість реалізації К -т Д-т Доходи від реалізації К-т

![]()

![]()

![]()

![]() Д-т Адміністративні

витрати К-т Д-т Інши й операційний дохід

К-т

Д-т Адміністративні

витрати К-т Д-т Інши й операційний дохід

К-т

Д-т Витрати на збут К-т Д-т Дохід від участі в капіталі К-т

![]()

![]()

Д-тІнші витрати опер.діяльностіК-т Д-т Інші фінансові доходи К-т

![]()

![]()

Д-тВитрати від участі в капіталі К-т Д-т Інші доходи К-т

![]()

![]()

Д-т Інші витрати К-т Д-т Надзвичайні доходи К-т

![]()

![]()

![]()

![]()

![]() Д-т Податок на прибуток

К-т

Д-т Податок на прибуток

К-т

![]()

![]()

![]()

![]() Результати

Результати

діяльності

![]() Д-т Надзвичайні витрати

К-т

Д-т Надзвичайні витрати

К-т

![]()

![]()

![]()

![]()

![]()

![]() Д-т

Нерозподілені прибутки К-т

Д-т

Нерозподілені прибутки К-т

|

Д-т Фінансові витрати К-т

![]()

![]()

![]()

Кореспонденцію рахунків з використанням рахунку “Фінансові результати” було складено в попередніх практичних операціях. По питанню з обліку процесу реалізації перенесено дохід в суму 5000 грн., а собівартість реалізації – 3000 грн., а з обліку іншої операційної діяльності - витрат іншої операційної діяльності 800 грн., а сума іншого операційного доходу 3600 грн.

Аналогічно записуються операції і з інших рахунків витрат і доходів.

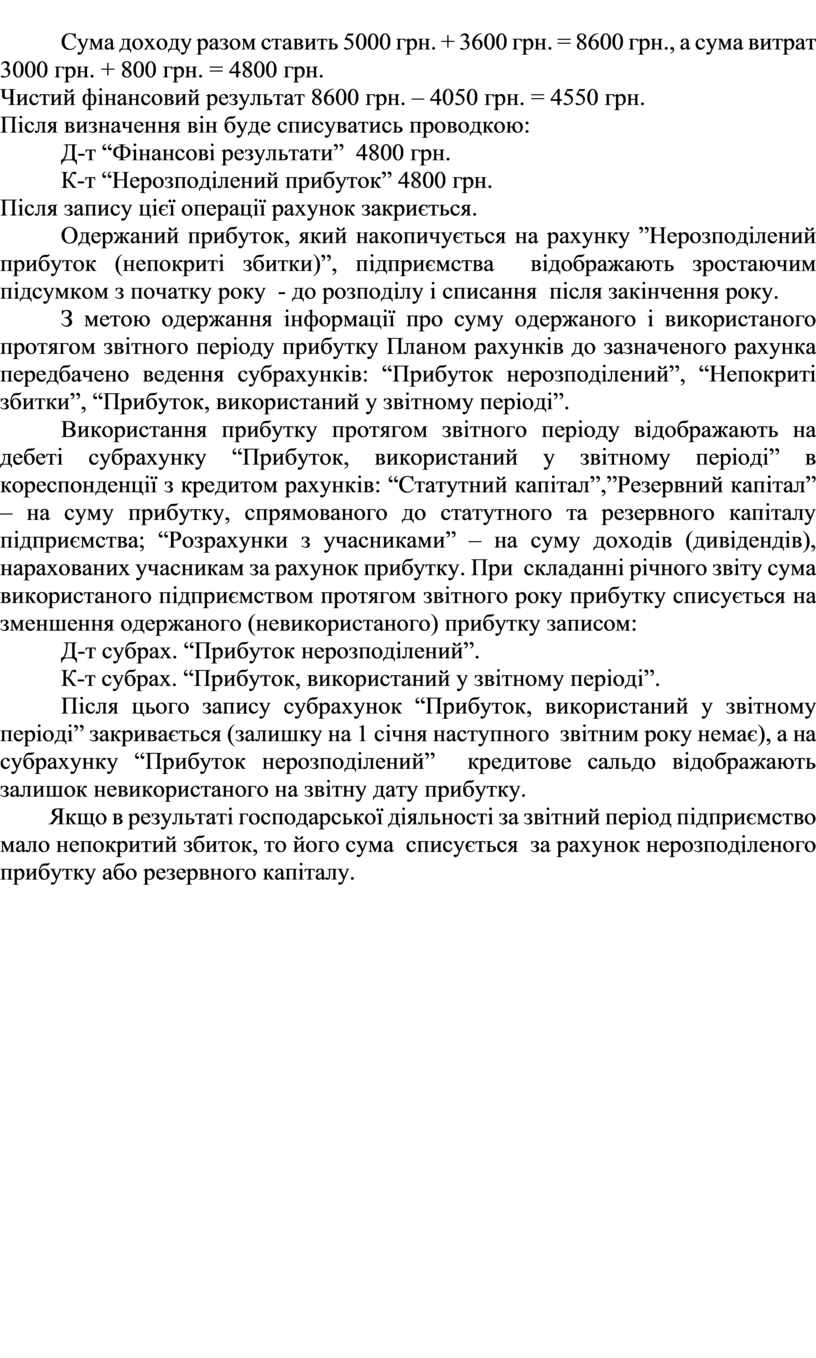

Якщо відновити і разом записати ці суми на рахунок, то матимемо такі дані.

Д-т Фінансові результати К-т

|

5. 3000,00 5. 5000,00

9 . 800,00 8. 3600,00

10. 4800,00

![]() Об.8600,00 Об. 8600,00

Об.8600,00 Об. 8600,00

Сума доходу разом ставить 5000 грн. + 3600 грн. = 8600 грн., а сума витрат 3000 грн. + 800 грн. = 4800 грн.

Чистий фінансовий результат 8600 грн. – 4050 грн. = 4550 грн.

Після визначення він буде списуватись проводкою:

Д-т “Фінансові результати” 4800 грн.

К-т “Нерозподілений прибуток” 4800 грн.

Після запису цієї операції рахунок закриється.

Одержаний прибуток, який накопичується на рахунку ”Нерозподілений прибуток (непокриті збитки)”, підприємства відображають зростаючим підсумком з початку року - до розподілу і списання після закінчення року.

З метою одержання інформації про суму одержаного і використаного протягом звітного періоду прибутку Планом рахунків до зазначеного рахунка передбачено ведення субрахунків: “Прибуток нерозподілений”, “Непокриті збитки”, “Прибуток, використаний у звітному періоді”.

Використання прибутку протягом звітного періоду відображають на дебеті субрахунку “Прибуток, використаний у звітному періоді” в кореспонденції з кредитом рахунків: “Статутний капітал”,”Резервний капітал” – на суму прибутку, спрямованого до статутного та резервного капіталу підприємства; “Розрахунки з учасниками” – на суму доходів (дивідендів), нарахованих учасникам за рахунок прибутку. При складанні річного звіту сума використаного підприємством протягом звітного року прибутку списується на зменшення одержаного (невикористаного) прибутку записом:

Д-т субрах. “Прибуток нерозподілений”.

К-т субрах. “Прибуток, використаний у звітному періоді”.

Після цього запису субрахунок “Прибуток, використаний у звітному періоді” закривається (залишку на 1 січня наступного звітним року немає), а на субрахунку “Прибуток нерозподілений” кредитове сальдо відображають залишок невикористаного на звітну дату прибутку.

Якщо в результаті господарської діяльності за звітний період підприємство мало непокритий збиток, то його сума списується за рахунок нерозподіленого прибутку або резервного капіталу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.