Поделиться

Характеристика та завдання обліку процесу виробництва

Під процесом виробництва розуміють

Під процесом виробництва розуміють

сукупність господарських операцій,

пов'язаних з виготовленням продукції (виконанням робіт і послуг).

Він здійснюється під дією засобів праці і самої праці на предмети праці. Це зумовлює відповідні затрати підприємства на виробництво продукції: вартість матеріалів, витрачених на виготовлення продукції; заробітної плати, нарахованої робітникам; амортизацію засобів праці (основних засобів), зайнятих у виробництві,та інші. Окрім цього, підприємство здійснює витрати, пов'язані з обслуговуванням виробництва й управлінням. Всі ці витрати в сукупності складають виробничу собівартість виготовленої продукції.

В бухгалтерському обліку процес виробництва повинен відображатись як процес виробничого споживання і разом з ти я процес створення продуктів праці.

![]()

![]() Об’єктами бухгалтерського обліку в процесі виробництва

Об’єктами бухгалтерського обліку в процесі виробництва

є витрати підприємства на виробництво продукції, що дає змогу визначити її фактичну собівартість і

обсяг готової продукції (в натуральних і грошових вимірниках)

Основними завданнями бухгалтерського обліку процесу виробництва є :

- визначення фактичного обсягу виробництва, тобто кількості продукції, виробленої протягом звітного періоду (в натуральному і грошовому вимірниках);

- обчислення фактичної собівартості продукції як всього випуску, так і кожного виду зокрема.

Витрати виробництва та їх класифікація

Бухгалтерський облік процесу виробництва повинен відобразити всі витрати на виготовлення продукції,з одного боку,і випуск готової продукції-з іншого.

Відповідно П(С)БО 16 «Витрати»

до виробничої собівартості продукції робіт,послуг) включаються:

Відповідно П(С)БО 16 «Витрати»

до виробничої собівартості продукції робіт,послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні та постійні розподільні загальновиробничі витрати.

За способом включення до собівартості витрати поділяються на прямі і непрямі.

![]() Прямими називаються

ті витрати, які безпосередньо можуть бути віднесені до конкретного об'єкту

витрат і включені до собівартості продукції (робіт, послуг).

Прямими називаються

ті витрати, які безпосередньо можуть бути віднесені до конкретного об'єкту

витрат і включені до собівартості продукції (робіт, послуг).

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу виробленої продукції,або є її необхідним компонентом, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим в виробництві продукції,виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкту витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкту витрат, зокрема, відрахування на соціальні заходи, плату за оренду земельних і майнових паїв, амортизація тощо.

![]() Непрямі

витрати – це витрати, що не можуть бути віднесені безпоседньо до певного

об'єкта витрат економічно можливим шляхом. Такі витрати відносяться до

вирощування багатьох культур, кількох груп тварин, виконання різних робіт. Для включення до собівартості,ці витрати

необхідно попередньо розподілити між об'єктами обліку. До таких витрат

відносяться загальновиробничі витрати. Це витрати на управління виробництвом і

організацію робіт на виробничих дільницях. Вони поділяються на постійні і

змінні. До постійних загальновиробничих витрат відносяться витрати на

обслуговування і управління виробництвом, що залишаються незмінними (або майже

незмінними) при зміні обсягів діяльності. До змінних загальновиробничих витрат

належать витрати на обслуговування виробництва (цехів, дільниць), що змінюються

прямо (або майже прямо) пропорційно до зміни обсягу діяльності (П(С)БО 16

“Витрати”).

Непрямі

витрати – це витрати, що не можуть бути віднесені безпоседньо до певного

об'єкта витрат економічно можливим шляхом. Такі витрати відносяться до

вирощування багатьох культур, кількох груп тварин, виконання різних робіт. Для включення до собівартості,ці витрати

необхідно попередньо розподілити між об'єктами обліку. До таких витрат

відносяться загальновиробничі витрати. Це витрати на управління виробництвом і

організацію робіт на виробничих дільницях. Вони поділяються на постійні і

змінні. До постійних загальновиробничих витрат відносяться витрати на

обслуговування і управління виробництвом, що залишаються незмінними (або майже

незмінними) при зміні обсягів діяльності. До змінних загальновиробничих витрат

належать витрати на обслуговування виробництва (цехів, дільниць), що змінюються

прямо (або майже прямо) пропорційно до зміни обсягу діяльності (П(С)БО 16

“Витрати”).

За економічними елементами витрати поділяються:

За економічними елементами витрати поділяються:

- матеріальні затрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація ;

- інші операційні витрати.

Підводячи підсумки класифікації виробничих витрат, можна констатувати, що виробнича собівартість складається з прямих витрат і непрямих витрат (загальновиробничих витрат), а облік їх – за економічними елементами і статтями в системі рахунків, призначених для відображення процесу виробництва.

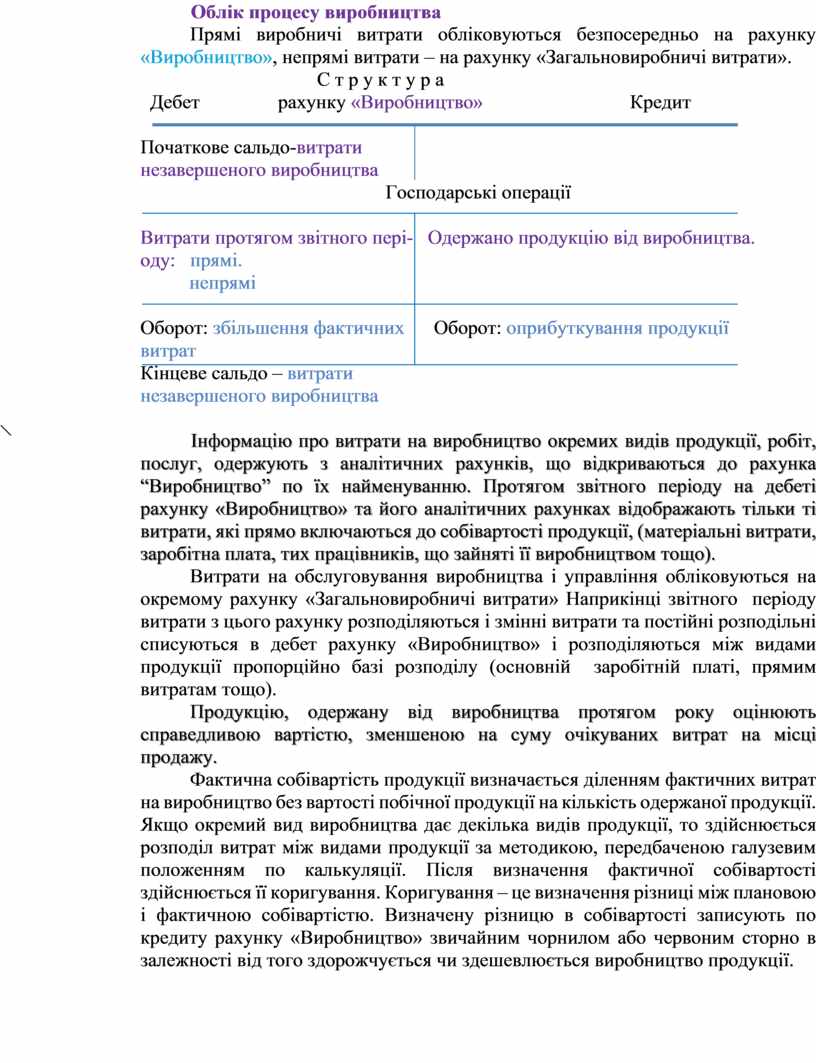

Облік процесу виробництва

Прямі виробничі витрати обліковуються безпосередньо на рахунку «Виробництво», непрямі витрати – на рахунку «Загальновиробничі витрати».

С т р у к т у р а

Дебет рахунку «Виробництво» Кредит

|

Початкове сальдо-витрати

незавершеного виробництва

Господарські операції

|

Витрати протягом звітного пері- Одержано продукцію від виробництва.

оду: прямі.

непрямі

Оборот: збільшення фактичних Оборот: оприбуткування продукції

витрат

![]() Кінцеве сальдо – витрати

Кінцеве сальдо – витрати

незавершеного виробництва

![]()

Інформацію про витрати на виробництво окремих видів продукції, робіт, послуг, одержують з аналітичних рахунків, що відкриваються до рахунка “Виробництво” по їх найменуванню. Протягом звітного періоду на дебеті рахунку «Виробництво» та його аналітичних рахунках відображають тільки ті витрати, які прямо включаються до собівартості продукції, (матеріальні витрати, заробітна плата, тих працівників, що зайняті її виробництвом тощо).

Витрати на обслуговування виробництва і управління обліковуються на окремому рахунку «Загальновиробничі витрати» Наприкінці звітного періоду витрати з цього рахунку розподіляються і змінні витрати та постійні розподільні списуються в дебет рахунку «Виробництво» і розподіляються між видами продукції пропорційно базі розподілу (основній заробітній платі, прямим витратам тощо).

Продукцію, одержану від виробництва протягом року оцінюють справедливою вартістю, зменшеною на суму очікуваних витрат на місці продажу.

Фактична собівартість продукції визначається діленням фактичних витрат на виробництво без вартості побічної продукції на кількість одержаної продукції. Якщо окремий вид виробництва дає декілька видів продукції, то здійснюється розподіл витрат між видами продукції за методикою, передбаченою галузевим положенням по калькуляції. Після визначення фактичної собівартості здійснюється її коригування. Коригування – це визначення різниці між плановою і фактичною собівартістю. Визначену різницю в собівартості записують по кредиту рахунку «Виробництво» звичайним чорнилом або червоним сторно в залежності від того здорожчується чи здешевлюється виробництво продукції.

Структура рахунка

«Загальновиробничі витрати»

![]()

![]() Дебет Кредит

Дебет Кредит

![]() Початкове сальдо -

Початкове сальдо -

![]() Господарські

операції

Господарські

операції

![]() Витрати пов'язані з

управлінням Розподіл змінних витрат з віднесенням

Витрати пов'язані з

управлінням Розподіл змінних витрат з віднесенням

виробництва: на витрати виробництва.

Постійні Розподіл постійних витрат і віднесення

Змінні на витрати виробництва.

Включення нерозподілених постійних

витрат до складу собівартості реалізованої

продукції.

![]() Оборот: збільшення

фактичних Оборот: зменшення фактичних витрат

Оборот: збільшення

фактичних Оборот: зменшення фактичних витрат

![]() Витрат

Витрат

Кінцеве сальдо -

В процесі виробництва

здійснюються такі господарські операції :

В процесі виробництва

здійснюються такі господарські операції :

1. Відображаються прямі витрати на виробництво по елементах або статтях витрат.При цьому роблять такі бухгалтерські записи:

Д-т рах «Виробництво»

К-т рах «Виробничі запаси»

К-т рах «Розрахунки з оплати праці»

К-т рах «Розрахунки за страхуванням»

К-т рах «Знос необоротних активів»

І інших рахунків

2. Відображається розподіл загальновиробничих витрат

Д-т рах. «Виробництво»

К-т рах «Загальновиробничі витрати»

3. Відображається оприбуткування готової продукції.

Д-т рах «Готова продукція»

К-т рах «Виробництво»

Загальна схема обліку процесу виробництва наведена нижче.

Рах. «Виробничі Рах. «Виробництво» Рах. «Готова продукція»

запаси»

![]()

![]()

![]()

![]()

![]()

![]() Д-т

К-т Д-т К-т Д-т К-т

Д-т

К-т Д-т К-т Д-т К-т

Сальдо Сальдо- 3

![]()

![]() Витрати у

Витрати у

незавершене 6

![]() 1 виробництво

1 виробництво

![]()

Рах «Розрахунки по

![]() оплаті праці»

оплаті праці»

![]()

![]() Д-т

К-т Оборот-

Д-т

К-т Оборот-

Фактична собі-

![]()

![]() 1 вартість проду-

1 вартість проду-

![]() кції

кції

Інші рахунки

![]()

![]() Д-т

К-т 1

Д-т

К-т 1

Рах.Загально-

Виробничі витрати

![]()

![]()

Д-т К-т

2

![]()

![]() 2

2

![]()

![]() 2

2

Оборот- Оборот-

зібрані витрати списані

витрати

Оборот-затрати за Оборот-Вартість оприбуткованої

місяць продукції

Сальдо-витрати у

незавершене вироб-

![]() ництво на кінець місяця

ництво на кінець місяця

Розглянемо на прикладі порядок відображення в обліку процесу виробництва.

Витрати незавершеного виробництва по вирощуванню картоплі становили 2000 грн., овочів –500 грн. Всього 2500 грн. Ці витрати записують як дебетове сальдо по синтетичному рахунку «Виробництво» і його аналітичних рахунках «Вирощування картоплі», «Вирощування овочів». Рахунки відкрито далі після господарських операцій.

Операція 1.

Списано посадковий матеріал на посадку

- картоплі 10т – 4000 грн.

- овочів - 800 грн.

Разом 4800 грн.

Ці витрати потрібно списати з кредиту рахунку «Виробничі запаси» і записати в дебет рахунка «Виробництво» (оскільки посадкового матеріалу зменшилось а витрати виробництва збільшились ).

Д-т рах. «Виробництво» 4800 грн.

К-т рах. «Виробничі запаси» 4800 грн.

Одночасно відображають витрати на аналітичних рахунках «Вирощування овочів» 800 грн., «Вирощування картоплі» 4000 грн.

Операція 2.

Нарахована заробітна плата робітникам, зайнятих на вирощуванні

- картоплі 800 грн.

- овочів 300 грн.

разом 1100 грн.

Ця операція записується на синтетичні і аналітичні рахунки таким бухгалтерським записом

Д-т рах «Виробництво» 1100 грн.

К-т рах. «Розрахунки по оплаті праці» 1100 грн.

Операція 3.

Нарахована заробітна плата керівному персоналу в галузі 600 грн.

Д-т рах «Загальновиробничі витрати» 600 грн.

К-т рах «Розрахунки з оплати праці» 600 грн.

Ця операція розноситься на рахунок управлінських витрат.

Операція 4.

Нарахована амортизація по основних засобах галузі, що використовуються :

- при вирощуванні картоплі 120 грн.

- загальногалузевого використання 580 грн.

разом 700 грн.

Ця операція відображається на рахунку «Виробництво» на 120 грн. і «Загальновиробничі витрати» 580 грн. бухгалтерським записом.

Д-т рах «Виробництво» 120 грн.

Д-т рах «Загальновиробничі витрати» 580 грн.

К-т рах. «знос необоротних активів» 700 грн.

Операція 5.

Списана на витрати виробництва для включення до собівартості продукції сума загальновиробничих витрат, якщо всі вони є розподільними і за базу розподілу прийнято прямі витрати звітного періоду.

Для включення загальновиробничих витрат до собівартості окремих видів продукції потрібно її розподілити між видами продукції пропорційно прийнятій базі розподілу . За даними аналітичного обліку прямі витрати по вирощуванню картоплі становили 4920 грн. (4000+800+120) , по вирощуванню овочів 1100 грн. (800+300) всього 6020 грн., загальновиробничі витрати – 1180 грн.(600+580).

У процентному відношенні до прямих витрат загальновиробничі витрати становлять 19,6 % (1180 грн. : 6020 грн. х 100 грн.). Таким чином, на виробництво картоплі їх потрібно віднести 964 грн. (19,6 х 4920) : 100, овочів

216 грн. (19,6 х 1100) : 100. Цей розрахунок можна оформити у вигляді таблиці.

Списання загальновиробничих витрат оформляється бухгалтерським записом :

Д-т рах. «Виробництво» 1180 грн.

К-т рах. «Загальновиробничі витрати» 1180 грн.

По аналітичних рахунках ця сума відображається окремо.

На «Вирощування картоплі відносимо 964 грн.

На «вирощування овочів» 216 грн.

Операція 6.

Оприбутковано вирощену продукцію за плановою собівартістю

- картоплі 300 ц на суму 9000 грн.

- овочів 30 ц на суму 1500 грн.

Разом 10500 грн.

Ця господарська операція розноситься по синтетичних і аналітичних рахунках за бухгалтерським записом:

Д-т рах « Продукція с.-г. виробництва» 10500 грн.

К-т рах «Виробництво» 10500 грн.

В кінці звітного періоду за даними аналітичного обліку визначається фактична собівартість виробленої продукції. Для цього потрібно підрахувати всі витрати на виробництво і відняти вартість побічної продукції, (якщо вона є) і поділити на кількість основної продукції.

По картоплі витрати на вирощування становлять : 2000 грн. + 4000 грн. + 800 грн. + 120 грн. + 964 грн. = 7884 грн. Це і буде фактична собівартість цієї картоплі. Різниця між фактичними витратами і справедливою вартістю оприбуткованої продукції становить:

7884 грн. – 9000 грн. = - 2116 грн. Ця сума відображається по дебету рахунку «Виробництво» і його аналітичних рахунках і кредиту рахунка 710

Д-т рах. «Виробництво» 1116 грн.

К-т рах. 710 1116 грн.

По аналітичному рахунку «Вирощування овочів» витрати на вирощування становлять 500 грн. + 800 грн. + 300 грн. + 216 грн. = 1816 грн.

Це і буде їх фактична собівартість . Різниця між фактичними витратами і справедливою вартісю продукції становить 316 грн. (1816грн. – 1500 грн.). На цю суму складається така бухгалтерська проводка:

Д-т рах. 940 316 грн.

К-т рах «Виробництво» 316 грн.

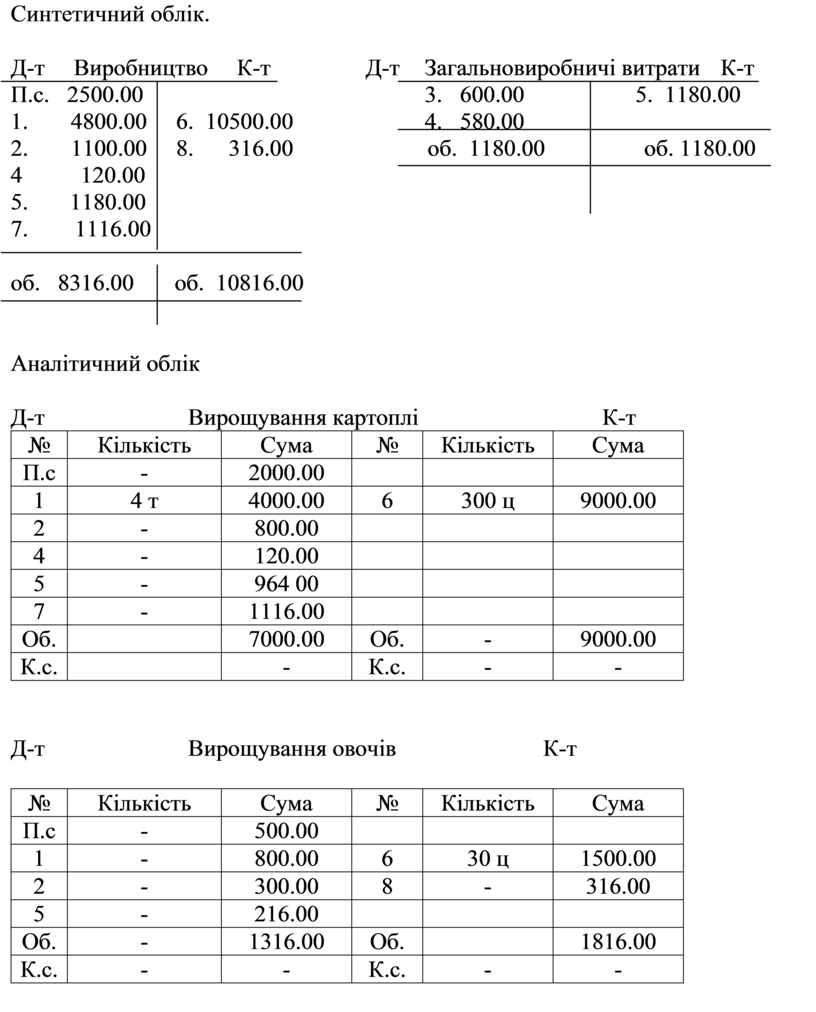

Синтетичний облік.

Д-т Виробництво К-т Д-т Загальновиробничі витрати К-т

![]()

![]()

![]()

![]() П.с. 2500.00 3.

600.00 5. 1180.00

П.с. 2500.00 3.

600.00 5. 1180.00

1.

![]() 4800.00 6. 10500.00 4. 580.00

4800.00 6. 10500.00 4. 580.00

2. 1100.00 8. 316.00 об. 1180.00 об. 1180.00

![]() 4 120.00

4 120.00

5. 1180.00

7. 1116.00

![]()

![]() об. 8316.00 об.

10816.00

об. 8316.00 об.

10816.00

![]()

Аналітичний облік

Д-т Вирощування картоплі К-т

|

№ |

Кількість |

Сума |

№ |

Кількість |

Сума |

|

П.с |

- |

2000.00 |

|

|

|

|

1 |

4 т |

4000.00 |

6 |

300 ц |

9000.00 |

|

2 |

- |

800.00 |

|

|

|

|

4 |

- |

120.00 |

|

|

|

|

5 |

- |

964 00 |

|

|

|

|

7 |

- |

1116.00 |

|

|

|

|

Об. |

|

7000.00 |

Об. |

- |

9000.00 |

|

К.с. |

|

- |

К.с. |

- |

- |

Д-т Вирощування овочів К-т

|

№ |

Кількість |

Сума |

№ |

Кількість |

Сума |

|

П.с |

- |

500.00 |

|

|

|

|

1 |

- |

800.00 |

6 |

30 ц |

1500.00 |

|

2 |

- |

300.00 |

8 |

- |

316.00 |

|

5 |

- |

216.00 |

|

|

|

|

Об. |

- |

1316.00 |

Об. |

|

1816.00 |

|

К.с. |

- |

- |

К.с. |

- |

- |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.