Поделиться

Использование результатов работы третьих лиц при проведении аудита

В международной аудиторской практике при использовании результатов работы третьих лиц применяется аудиторский стандарт 600 «Использование результатов работы другого аудитора». Стандарт содержит следующие параграфы: введение, понятие «назначение в качестве главного аудитора», процедуры, выполняемые главным аудитором, сотрудничество между аудиторами, разделение ответственности.

МСА 600 не применяется в следующих случаях:

• когда два и более аудиторов назначаются в качестве совместных аудиторов;

• если рассматриваются отношения аудитора с предшествующим аудитором;

• если финансовая отчетность компонентов является несущественной.

При подготовке аудиторского заключения аудитор может использовать результаты работы другого аудитора, который проверяет финансовую информацию одного или нескольких компонентов, включенную в финансовую отчетность экономического субъекта. Аудитор, отвечающий за подготовку заключения по финансовой отчетности субъекта, является главным аудитором. При этом финансовая отчетность субъекта включает финансовую информацию по одному или нескольким компонентам. Другой аудитор — это аудитор, отвечающий за подготовку заключения по финансовой информации компонента: подразделения, филиала, дочернего предприятия и т.д.

При принятии назначения в качестве главного аудитора необходимо рассмотреть:

• важность части финансовой отчетности, проверенной главным аудитором,

• знания главного аудитора о деятельности дочерних предприятий, подразделений, филиалов, прочих компонентов экономического субъекта,

• риск существенных искажений в финансовой отчетности подразделений, филиалов и дочерних предприятий, проверенных другим аудитором,

• состав и объем дополнительных процедур по проверке компонентов.

При проверке финансовой отчетности экономического субъекта, имеющего дочерние предприятия, подразделения и филиалы, и тор должен выполнять процедуры, приведенные в табл. 3.9.

Другой аудитор должен сотрудничать с главным аудитором. При этом сотрудничестве другой аудитор сообщает главному аудитору о любых аспектах своей работы. Аналогично, в соответствии с правовыми и профессиональными нормами, другой аудитор должен быть информирован о любых аспектах, о которых стало известно главному аудитору и которые могут серьезно повлиять на работу другого аудитора.

Таблица 3.9. Процедуры, выполняемые главным аудитором

|

Процедура |

Действия главного аудитора [ |

||

|

Анализ профес- сиональной ком- петентности дру- гого аудитора |

Профессиональная компетентность оценивается в рамках конкретного задания. Аудитор может получить информа- цию, используя совместное членство в профессиональной организации, обращение к профессиональной организа- ции, к которой принадлежит другой аудитор, опросы дру- гих аудиторов, банкиров. Главный аудитор может лично встретиться с другим аудитором |

||

|

Информирование другого аудитора о требованиях проведения ауди- та |

Главный аудитор должен предупредить другого аудитора о соблюдении принципа независимости. Достигается дого- воренность о координации работы аудиторов. Обращается внимание на получение сведений об участниках, требую- щих особого внимания, на выявление межфирменных опе- раций, на соблюдение графика проведения аудита |

||

|

Обсуждение при- меняемых ауди- торских процедур |

Главный аудитор должен ознакомиться с процедурами, вы- полняемыми другим аудитором (вопросники или провероч- ные списки), и с его рабочими документами. Таким обра- зом главный аудитор оценивает результаты работы друго- го аудитора |

||

|

Получение ауди- торских доказа- тельств в отно- шении работы другого аудитора |

Главный аудитор может не проводить особые процедуры проверки качества работы другого аудитора, если этот аудитор в своей работе придерживается приемлемой по- литики и процедур контроля качества аудита. Например, главный и другой аудиторы могут представлять аффилиро- ванные аудиторские фирмы, которые поддерживают дли- тельные официальные отношения, основанные на перио- дическом межфирменном обзоре, проверке операционной политики и рабочих документов |

||

|

Обсуждение с другим аудито- ром и руководст- вом компонента субъекта резуль- татов аудитор- ской проверки |

Главный аудитор обсуждает результаты аудита и прочую информацию, влияющую на деятельность дочернего пред- приятия, подразделения или филиала. Он решает, надо ли проводить дополнительную проверку учетных документов и финансовой информации |

||

|

Процедура |

Действия главного аудитора [ |

|

||

|

Анализ профес- сиональной ком- петентности дру- гого аудитора |

Профессиональная компетентность оценивается в рамках конкретного задания. Аудитор может получить информа- цию, используя совместное членство в профессиональной организации, обращение к профессиональной организа- ции, к которой принадлежит другой аудитор, опросы дру- гих аудиторов, банкиров. Главный аудитор может лично встретиться с другим аудитором |

|

||

|

Информирование другого аудитора о требованиях проведения ауди- та |

Главный аудитор должен предупредить другого аудитора о соблюдении принципа независимости. Достигается дого- воренность о координации работы аудиторов. Обращается внимание на получение сведений об участниках, требую- щих особого внимания, на выявление межфирменных опе- раций, на соблюдение графика проведения аудита |

|

||

|

Обсуждение при- меняемых ауди- торских процедур |

Главный аудитор должен ознакомиться с процедурами, вы- полняемыми другим аудитором (вопросники или провероч- ные списки), и с его рабочими документами. Таким обра- зом главный аудитор оценивает результаты работы друго- го аудитора |

|

||

|

Получение ауди- торских доказа- тельств в отно- шении работы другого аудитора |

Главный аудитор может не проводить особые процедуры проверки качества работы другого аудитора, если этот аудитор в своей работе придерживается приемлемой по- литики и процедур контроля качества аудита. Например, главный и другой аудиторы могут представлять аффилиро- ванные аудиторские фирмы, которые поддерживают дли- тельные официальные отношения, основанные на перио- дическом межфирменном обзоре, проверке операционной политики и рабочих документов |

|

||

|

Обсуждение с другим аудито- ром и руководст- вом компонента субъекта резуль- татов аудитор- ской проверки |

Главный аудитор обсуждает результаты аудита и прочую информацию, влияющую на деятельность дочернего пред- приятия, подразделения или филиала. Он решает, надо ли проводить дополнительную проверку учетных документов и финансовой информации |

|

||

В отношении разделения ответственности между аудиторами необходимо отметить следующие национальные правила некоторых стран, позволяющие главному аудитору формировать аудиторское мнение о финансовой отчетности экономического субъекта исключительно на основе отчетов другого аудитора. Главный аудитор формирует свое мнение на основе отчетов другого аудитора, в его заключении должен быть четко указан этот факт и значимость той части финансовой отчетности, которая была проверена другим аудитором.

В процессе проверки аудитор может использовать работу внутреннего аудита. При этом он обязан руководствоваться стандартом 610 «Рассмотрение работы внутреннего аудита». Стандарт включает следующие параграфы: введение, объем и цели внутреннего аудита, взаимосвязь между внутренним и внешним аудиторами, понимание и предварительная оценка внутреннего аудита, сроки взаимодействия и координации работы, оценка и проверка работы внутреннего аудита.

Данный стандарт не применяется, если внутренние аудиторы экономического субъекта оказывают помощь внешнему аудитору при проведении внешней проверки.

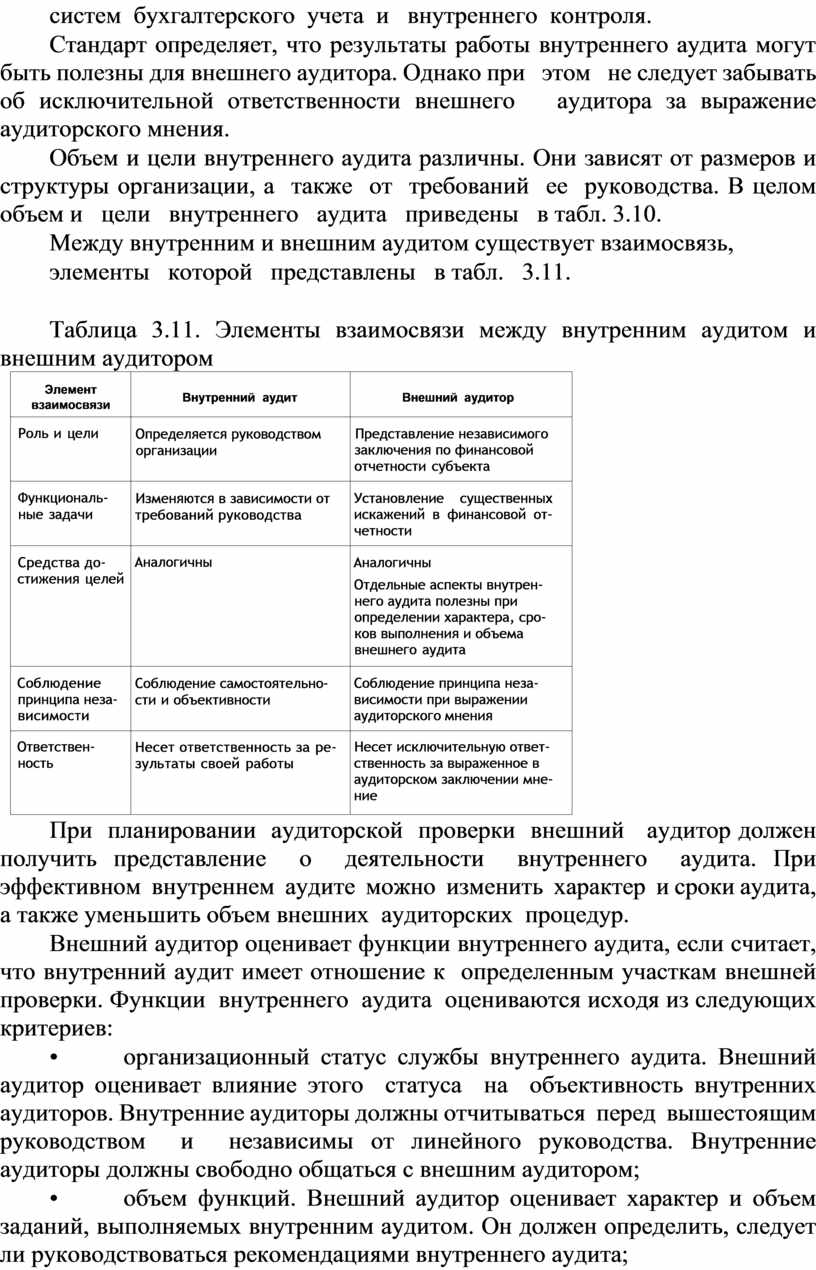

Таблица 3.10. Объем и цели внутреннего аудита

|

Объем и цели внутреннего аудита |

Характеристика объема работы |

|

Обзор систем бухгал- терского учета и внут- реннего контроля |

Анализ организации адекватных систем бухгалтерского учета и внутреннего контроля Мониторинг функционирования систем бухгалтерского учета и внутреннего контроля Разработка рекомендаций по совершенствованию бух- галтерского учета и внутреннего контроля |

|

Проверка финансовой и хозяйственной ин- формации |

Анализ средств организации Проверка определения, измерения и классификации j информации Поверка составления отчетности Проверка статей финансовой отчетности Детальное тестирование операций и сальдо счетов |

|

Анализ экономично- сти и эффективности деятельности |

Анализ финансовых и нефинансовых средств контроля Анализ прогнозной финансовой информации Выполнение аналитических процедур |

|

Проверка соблюдения законов, нормативных актов и прочих внеш- них требований |

Проверка политики, директив и прочих внутренних тре- бований руководства |

Внутренний аудит — деятельность по оценке, осуществляемая внутренней службой организации. В частности, в функции внутреннего аудита входят проверка, оценка и мониторинг адекватности и эффективности систем бухгалтерского учета и внутреннего контроля.

Стандарт определяет, что результаты работы внутреннего аудита могут быть полезны для внешнего аудитора. Однако при этом не следует забывать об исключительной ответственности внешнего аудитора за выражение аудиторского мнения.

Объем и цели внутреннего аудита различны. Они зависят от размеров и структуры организации, а также от требований ее руководства. В целом объем и цели внутреннего аудита приведены в табл. 3.10.

Между внутренним и внешним аудитом существует взаимосвязь,

элементы которой представлены в табл. 3.11.

Таблица 3.11. Элементы взаимосвязи между внутренним аудитом и внешним аудитором

|

Элемент взаимосвязи |

Внутренний аудит |

Внешний аудитор |

|

Роль и цели |

Определяется руководством организации |

Представление независимого заключения по финансовой отчетности субъекта |

|

Функциональ- ные задачи |

Изменяются в зависимости от требований руководства |

Установление существенных искажений в финансовой от- четности |

|

Средства до- стижения целей |

Аналогичны |

Аналогичны Отдельные аспекты внутрен- него аудита полезны при определении характера, сро- ков выполнения и объема внешнего аудита |

|

Соблюдение принципа неза- висимости |

Соблюдение самостоятельно- сти и объективности |

Соблюдение принципа неза- висимости при выражении аудиторского мнения |

|

Ответствен- ность |

Несет ответственность за ре- зультаты своей работы |

Несет исключительную ответ- ственность за выраженное в аудиторском заключении мне- ние |

При планировании аудиторской проверки внешний аудитор должен получить представление о деятельности внутреннего аудита. При эффективном внутреннем аудите можно изменить характер и сроки аудита, а также уменьшить объем внешних аудиторских процедур.

Внешний аудитор оценивает функции внутреннего аудита, если считает, что внутренний аудит имеет отношение к определенным участкам внешней проверки. Функции внутреннего аудита оцениваются исходя из следующих критериев:

• организационный статус службы внутреннего аудита. Внешний аудитор оценивает влияние этого статуса на объективность внутренних аудиторов. Внутренние аудиторы должны отчитываться перед вышестоящим руководством и независимы от линейного руководства. Внутренние аудиторы должны свободно общаться с внешним аудитором;

• объем функций. Внешний аудитор оценивает характер и объем заданий, выполняемых внутренним аудитом. Он должен определить, следует ли руководствоваться рекомендациями внутреннего аудита;

• техническая компетентность. Внешний аудитор оценивает политику найма и обучения внутренних аудиторов, их опыт и профессиональную компетентность;

• должная профессиональная тщательность. Внешний аудитор оценивает процесс планирования и контроля внутренних проверок. Для этого анализируются соответствующие аудиторские пособия, рабочие программы и рабочие документы.

При использовании работы внутреннего аудита следует определить сроки взаимодействия и условия координации совместной работы. Внешний аудитор должен рассмотреть предварительный план внутреннего аудита и обсудить его содержание. Это необходимо для согласования сроков работы, объема и уровня аудиторской проверки, предлагаемых методов формирования выборки и порядка документального оформления выполненной работы.

Взаимодействие внешнего аудитора с внутренними аудиторами должно быть эффективным. Для этого их встречи проходят через определенные интервалы времени и в течение всего периода проверки. Внешний аудитор должен знать о всех важных фактах внутренней проверки, содержании внутренних аудиторских отчетов и получить доступ к ним. В свою очередь внешний аудитор должен информировать внутреннего аудитора о любых важных фактах внешней проверки, которые могут повлиять на работу внутреннего аудита.

Внешний аудитор обязан осуществить проверку и оценку работы внутреннего аудита, если он намерен использовать ее результаты. Проверке подлежат следующие аспекты:

• выполнение работы аудиторами, имеющими соответствующее образование и профессиональные навыки;

• осуществление контроля и документального оформления работы ассистентов;

• получение достаточных и уместных аудиторских доказательств;

• соответствие подготовленных отчетов результатам выполненной работы;

• анализ необычных вопросов, выявленных при внутреннем аудите.

Характер, сроки и объем проверки работы внутреннего аудита зависят от оценки аудиторского риска, существенности соответствующей сферы аудита и предварительной оценки внутреннего аудита. Такая проверка включает исследование уже проверенных внутренним аудитором статей, других подобных статей и наблюдение за работой внутренних аудиторов.

Внешний аудитор должен документально оформить свои выводы по оценке работы внутреннего аудита.

Международный стандарт 620 «Использование работы эксперта» применяется при привлечении к проверке эксперта и включает разделы: введение, определение необходимости использования работы эксперта, оценка компетентности, объективности и работы эксперта.

Работа эксперта используется в качестве аудиторского доказательства и должна соответствовать целям аудита.

В качестве эксперта привлекаются физическое лицо или фирма, обладающие специальными навыками, знаниями и опытом в какой-либо области, отличной от бухгалтерского учета и аудита, например, актуарий, инженер.

Эксперта может привлечь экономический субъект, аудитор, наемный работник субъекта, наемный работник аудитора.

Если аудитор привлекает эксперта, последний выступает в роли служащего-эксперта. Поэтому аудитор должен оценивать выводы и работу эксперта с точки зрения работы служащего.

Работа эксперта используется в следующих случаях:

• при оценке определенных видов активов (земли, зданий, сооружений, оборудования, предметов искусства и драгоценных камней);

Таблица 3.12. Перечень аудиторских процедур при оценке работы эксперта

|

Вид процедуры |

Содержание аудиторских процедур |

|

Оценка профес- сиональной компетентности эксперта |

Аудитор рассматривает: • профессиональную аттестацию или лицензирование экс- перта; • членство в профессиональной организации; • опыт и репутацию в области экспертной деятельности |

|

Оценка объек- тивности экс- перта |

Аудитор оценивает риск наличия связи между субъектом и экспертом (например наличие финансовой или договорной зависимости) Если аудитор не уверен в объективности эксперта, он дол- жен обсудить этот факт с руководством организации и опре- делить вероятность получения достаточных и уместных дока- зательств относительно работы эксперта Аудитор вправе выполнить дополнительные аудиторские процедуры для сбора доказательств или пригласить другого эксперта |

|

Оценка объема работы экспер- та |

Объем работы эксперта должен отвечать целям аудита Аудитор может оценить полномочия эксперта, полученные в виде письменных инструкций от субъекта Инструкции касаются следующих вопросов: • цели и объема работы эксперта; • перечня вопросов, которые должны быть раскрыты в от- чете эксперта; • степени доступа эксперта к документам; - конфиденциальности информации субъекта; • соответствия применяемых методов методам, использо- ванным в предыдущие периоды |

|

Оценка качест- ва работы экс- перта |

Аудитор оценивает уместность использования работы экс- перта и рассматривает: • заключение эксперта с точки зрения подтверждения ут- верждений, содержащихся в финансовой отчетности; • используемые экспертом первичные документы; • используемые методы; • результаты работы эксперта в отношении общего пред- ставления аудитора о бизнесе клиента |

при определении количества и физического состояния активов (запасов природных ресурсов, подземных природных ресурсов и запасов нефти);

• при исчислении полезного срока эксплуатации сооружений и оборудования;

• при определении сумм с использованием специальных методов (актуарная оценка);

• при определении объема выполненных и незавершенных строительных работ по контрактам;

• при подготовке юридических заключений по содержанию договоров, законов и нормативных актов.

Работа эксперта подтверждается аудиторскими доказательствами в виде отчетов, заключений, оценок и актов.

Однако эксперт привлекается к выполнению работ, связанных с аудитом, не всегда. Необходимость привлечения эксперта должен оценить аудитор. Для этой цели он учитывает:

• существенность статьи финансовой отчетности;

• риск искажения информации;

• количество и качество других аудиторских доказательств.

При использовании работы эксперта аудитору важно оценить компетентность и объективность эксперта, объем и качество его работы. Перечень аудиторских процедур при оценке работы эксперта приводится в табл. 3.12.

Эксперт может не представить достаточные и уместные аудиторские доказательства. В этом случае аудитор может провести беседы с представителями субъекта и экспертом, выполнить дополнительные аудиторские процедуры, пригласить другого эксперта или модифицировать аудиторское заключение.

При выдаче модифицированного аудиторского заключения аудитор вправе сослаться на работу эксперта или изложить ее содержание. Эта ссылка в заключении дается как оговорка. Однако желательно предварительно получить разрешение эксперта на такую ссылку.

Согласно международным требованиям при выдаче безусловно положительного аудиторского заключения аудитор не имеет права ссылаться на работу эксперта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.