Целью большинства турфирм является ведение прибыльного и продолжительного бизнеса. Для достижения данной цели компаниям необходимо производить тот товар или услугу, который удовлетворял бы нужды потенциальных покупателей и тем самым обеспечивал бы увеличение бизнеса. Планирование туристского продукта - это важный компонент в развитии прибыльного и продолжительного бизнеса. Основным составляющим в планировании туристского продукта является расчет себестоимости турпродукта.

Планирование себестоимости представляет собой систему, отображающую величину затрат, включаемых в состав себестоимости туристского продукта.

Содержание

стр.

Введение…………………………………………………………………………...3

Основная часть…………………………………………………………………….5

Глава 1. Теоретические основы себестоимости продукции……………………5

1.1 Понятие и сущность себестоимости продукции и калькуляции……..……5

1.2 Группировка затрат на производство продукции…………………...……..10

1.3 Методы калькулирования себестоимости продукции………………….....15

Глава 2. Калькулирование себестоимости туристического продукта………..20

2.1 Себестоимость туристического продукта, ее состав……………………...20

2.2 Особенности калькулирования затрат по формированию туров…………27

2.3 Калькулирование затрат по формированию тура………………………….31

Глава 3. Пути снижения себестоимости туристического продукта……….....36

3.1 Разработка системы планирования затрат по туристическому маршрут..36

3.2 Обоснование эффективности снижения себестоимости туристического

продукта…………………………………………………………………………..3

7

Заключение…………………………………………………………………...…..38

Список использованной литературы…………………………………………...39

2Введение

Целью большинства турфирм является ведение прибыльного и

продолжительного бизнеса. Для достижения данной цели компаниям

необходимо производить тот товар или услугу, который удовлетворял бы

нужды потенциальных покупателей и тем самым обеспечивал бы увеличение

бизнеса. Планирование туристского продукта это важный компонент в

развитии прибыльного и продолжительного бизнеса. Основным составляющим

в планировании туристского продукта является расчет себестоимости

турпродукта.

Планирование себестоимости представляет собой систему,

отображающую величину затрат, включаемых в состав себестоимости

туристского продукта.

Целью планирования себестоимости туристского продукта является

возможностей

определение уровня прибыли и,

как следствие,

производственного и социального развития организации.

Актуальностью данной работы состоит в том, что в условиях рыночной

экономики процесс формирования себестоимости продукции трудно

переоценить. Основной целью любого промышленного коммерческого

предприятия является получение максимальной прибыли, что не что иное, как

разность между полученными средствами за отгруженную продукцию и

затратами на их производство и продажу. Таким образом, затраты

предприятия непосредственно влияют на формирование объема прибыли.

Чем меньше себестоимость производимой продукции, тем более

конкурентоспособно предприятие, доступней продукция для потребителя и

тем ощутимей экономический эффект от ее продажи.

3Цель данной работы: Калькуляция туристического продукта в

Харовском районе Вологодской Области.

Основными задачами курсовой работы является изучение особенностей

методы

туристского продукта,

формирования

себестоимости

калькулирования и себестоимость туристического продукта, пути снижения

себестоимости.

Теоретикометодологической базой исследования стали научные и

учебные издания по экономике туризма, материалы периодических изданий,

посвященные вопросам калькуляции себестоимости тура.

В работе были использованы труды таких авторов: Карповой Г.А.,

Кабушина Н.И., Дмитриевой М.Н., Васильева А.Н. и других.

Кроме того, в данной работе применялись методы экономического

анализа: метод сравнения, метод группировки, техникоэкономические и

другие показатели и методы.

Эмпирическую базу исследования составили результаты анализа

нормативноправовых актов РФ, статистических данных, результаты изучения

интернетсайтов.

Структура исследования. Курсовая работа включает: введение, 3

главы, в которых решаются поставленные исследовательские задачи, а также

заключение и список литературы.

4Основная часть

Глава 1. Теоретические основы себестоимости продукции

1.1 Понятие и сущность себестоимости продукции и калькуляции

Выпуск продукции или оказание услуг,

предполагает

соответствующее ресурсное обеспечение, величина которого оказывает

существенное влияние на уровень развития экономики предприятия. Поэтому

каждое предприятие или производственное звено должны знать, во что

обходиться производство продукции (работ, услуг). Данный фактор важен в

условиях рыночных отношений, так как уровень затрат на производство

продукции влияет на конкурентоспособность предприятия, экономику.

Для того чтобы знать, во что обходиться изготовление продукта,

предприятие должно производить его стоимостную оценку по вещественному

и количественному составу (средства и предметы труда), а также по составу и

количеству затрат труда, требуемых для его изготовления.

Издержки (себестоимость) это денежное выражение затрат

производственных факторов, необходимых для осуществления предприятием

производственной и коммерческой деятельности, связанной с выпуском и

реализацией продукции и оказанием услуг, то есть все то, во что обходиться

(продукции). В

предприятию производство и реализацию продукта

соответствии с определением издержек (себестоимости) производства следует

различать себестоимость производства и реализации, выпуска продукции и

продаж. Себестоимость выпуска (производства) продукции характеризует в

5денежном измерении все материальные затраты и затраты на оплату труда,

которые в том или ином производстве падают на единицу и на весь объем

выпускаемой продукции. В себестоимости как в обобщающем экономическом

показателе находят свое отражение все стороны деятельности предприятия:

степень технологического

технологических процессов;

оснащения производства и освоения

уровень организации производства и труда, степень использования

производственных мощностей; экономичность использования материальных и

трудовых ресурсов и другие условия и факторы, характеризующие

производственнохозяйственную деятельность [11].

Приступая к рассмотрению сложных вопросов формирования

себестоимости по производству и реализации продукции (работ, услуг),

необходимо рассмотреть основные положения себестоимости как экономико

правовой категории.

Хозяйственнопроизводственная деятельность на любом предприятии

связана с потреблением сырья, материалов, топлива, энергии, с выплатой

заработной платы, отчислением платежей на социальное и пенсионное

страхование работников, начислением амортизации, а также с рядом других

необходимых затрат. Посредством процесса обращения эти затраты

постоянно возмещаются из выручки предприятия от реализации продукции

(работ, услуг), что обеспечивает непрерывность производственного процесса.

Для подсчета суммы всех расходов предприятия их приводят к

единому показателю, представляя для этого в денежном выражении. Таким

показателем и является себестоимость.

Себестоимость продукции (работ, услуг) является одним из важных

обобщающих показателей деятельности фирмы (предприятия), отражающих

эффективность использования ресурсов; результаты внедрения новой техники

6и прогрессивной технологии; совершенствование организации труда,

производства и управления.

Фирмы, занимающиеся производственной деятельностью, определяют

осуществляющие сбытовую,

а фирмы,

издержки производства,

снабженческую,

обращения.

торговопосредническую деятельность,

издержки

Конкретный состав затрат, которые могут быть отнесены на издержки

производства и обращения, регулируются законодательно практически во

всех странах. Это связано с особенностями налоговой системы и

необходимостью различать затраты фирмы по источникам их возмещения

(включаемые в себестоимость продукции и, следовательно, возмещаемые за

счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении

фирмы после уплаты налогов и других обязательных платежей).

В соответствии с п.1 Положения о составе затрат по производству и

реализации продукции (работ, услуг), включаемых в себестоимость, и о

порядке формирования финансовых результатов, учитываемых при

налогообложении прибыли, утвержденного Постановлением Правительства

РФ от 01.07.95 №661 (Положение о составе затрат), себестоимость

продукции (работ, услуг) представляет собой стоимостную оценку

используемых в процессе производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов, а также других затрат на ее производство и реализацию.

Но, помимо затрат, прямо или косвенно обусловленных процессом

производства, предприятие несет и непосредственные затраты, которые не

связаны с выпуском продукции (работ, услуг) и в себестоимость, как правило,

не включаются [12].

В современной экономической литературе калькулирование

определяется как система экономических расчетов себестоимости единицы

7отдельных видов продукции (работ, услуг) В процессе калькулирования

соизмеряются затраты на производство с количеством выпущенной продукции

и определяется себестоимость единицы продукции.

Задача калькулирования – определить издержки, которые приходятся

на единицу их носителя, т.е на единицу продукции, предназначенной для

реализации, а так же для внутреннего потребления.

Конечным результатом калькулирования является составление

калькуляций. В зависимости от целей калькулирования различают плановую,

сметную и фактическую калькуляции. Все они отражают расходы на

производство и реализацию единицы конкретного вида продукции в разрезе

калькуляционных статей.

В системе управления себестоимостью продукции на предприятиях

применяются различные виды калькуляций себестоимости продукции. По

времени составления они подразделяются на предварительные и

последующие. К предварительным относятся прогнозная, проектная,

плановая, сметная и нормативная калькуляции, составляемые до процессов

изготовления продукции, выполнения работ и оказания услуг. К последующим

относится фактическая калькуляция, составленная после изготовления

продукции.

Прогнозная калькуляция составляется на основе прогнозных норм и

нормативов для характеристики предполагаемых затрат на выпуск продукции

(работ, услуг) в нескольких вариантах. Наилучший из них служит основой для

составления проектных, плановых, сметных и нормативных калькуляций.

Проектная калькуляция предназначается для

экономического

обоснования нового строительства,

действующих предприятий,

расширения и реконструкции

модернизации

производств и цехов,

разработки новых

оборудования,

технологических процессов, внедрения изобретений и рационализаторских

выпуска новых видов Изделий,

8предложений. Она составляется исходя из сравнительно узкого круга данных

для расчета себестоимости продукции: производительность оборудования,

выпуск продукции, удельные нормы расхода материальных ресурсов,

прогнозные цены, сметная стоимость основных фондов, проектируемая

численность работающих. Этими условиями определяется номенклатура

элементов себестоимости и способы их исчисления.

Плановая калькуляция составляется на основе прогнозных, допустимых

прогрессивных норм и экономических нормативов на год и по кварталам и

представляет собой задание предприятию и его подразделениям по

предельной величине затрат на производство соответствующих видов

продукции, работ и услуг [13].

Сметная калькуляция является разновидностью плановой калькуляции.

Она составляется на изделия и работы, выполняемые в разовом порядке.

Сметная калькуляция используется для установления цен, расчетов с

заказчиками и обоснования затрат на изготовление продукции.

Нормативная калькуляция это расчет себестоимости на основе

действующих на начало месяца норм и нормативов затрат. В отличие от

плановой нормативная калькуляция выражает уровень себестоимости на

момент ее составления. Она использует нормы и нормативы затрат,

отражающие достигнутый уровень техники, технологии, организации

производства и труда.

Нормативная калькуляция используется для управления, контроля и

исчисления фактической

анализа производственных процессов,

себестоимости продукции, выявления отклонений от действующих норм

затрат, причин, виновников и мест их возникновения, оценки эффективности

внедренных организационнотехнических мероприятий.

Фактическая калькуляция это расчет фактической себестоимости

изготовленной продукции. Она составляется по данным бухгалтерского учета

9затрат по калькуляционным статьям расходов, предусмотренных планом. В

ней отражаются также расходы и потери, не предусмотренные плановой

калькуляцией.

Фактическая калькуляция отражает сложившийся уровень

себестоимости по отдельным видам расходов, служит средством контроля за

уровнем себестоимости продукции, позволяет оценить прогрессивность

прогнозных и действующих норм расхода ресурсов предприятия и

эффективность использования самих ресурсов, а также является важнейшим

источником информации для планирования и экономического анализа.

Основой для выработки решений об установлении цены является

себестоимость производства продукции.

ценообразования, базирующихся на затратах.

Выделяют четыре метода

1. Метод переменных затрат. Первый из продуктов к установлению цены на

основе затрат состоит в том, что рассчитывается некоторая процентная

надбавка к переменным прямым затратам для натурального вида продукции.

2. Метод валовой прибыли. Методом установления цены в качестве расчетной

базы исчисляется валовая прибыль, которая определяется как разница между

выручкой от реализации и себестоимостью реализованной продукции.

3. Метод рентабельности продаж. При использовании этого метода

процентная наценка включает только желаемую величину прибыли. Чтобы

этот метод был эффективным, все затраты должны быть распределены по

единицам продукции.

4. Метод рентабельности активов. Установление цены на основе

рентабельности активов должно обеспечивать предприятию определенный

уровень рентабельности активов.

1.2 Группировка затрат на производство продукции

10Целью группировок затрат является своевременное, полное и

достоверное определение фактических расходов, связанных с производством

продукции, исчисление фактической себестоимости отдельных видов и всей

продукции, а также контроль за использованием материальных ресурсов и

денежных средств. Для достижения этой цели затраты, формирующие

себестоимость продукции, должны быть сгруппированы по определенным

признакам. П(с)БУ 16 предусматривает применение следующих видов

группировок затрат, составляющих производственную себестоимость

продукции, по:

видам продукции (работ, услуг);

способу отнесения к конкретному объекту расходов;

степени зависимости от объема производства;

экономическому содержанию;

отношению к производственному процессу.

Для достоверной организации учета затрат на производство и

обоснованного отнесения их к конкретному виду продукции, но нашему

мнению, такие затраты следует группировать также но месту их

возникновения [15].

Необходимость такой группировки предусмотрена прежде всего,

ответственность конкретного участка (бригады) за снижением затрат.

Безусловно это необходимо там, где существует внутренний хозрасчет.

В зависимости от характера и назначения выполняемых работ

производства делятся на основное и вспомогательное. К основному

производству относятся структурные подразделения предприятия,

непосредственно участвующие в производстве продукции. Вспомогательные

производства предназначены для обслуживания основного производства

инструментами, приспособлениями, моделями, штампами, запасными частями

для ремонта оборудования, различными видами энергии (электроэнергией,

11паром, газом, воздухом), предоставления транспортных и других услуг и

выполнения работ по ремонту основных средств. В состав вспомогательного

производства относятся также подсобные производства; предоставления

транспортных и других услуг и выполнения работ по ремонту основных

средств.

Для достоверного определения, себестоимости каждого вида продукции

затраты на производство группируются по месту возникновения: цехам,

участкам и другим административно обособленным структурным

подразделениям предприятия.

Все затраты на производство в конечном счете включаются в

себестоимость отдельных видов продукции, работ и услуг (в том числе

отдельных изделий изготавливаемых по отдельным заказам) или групп

однородной продукции, то есть формируют объект учета расходов. С

помощью такой группировки определяют экономическую выгодность

производства отдельных видов, продукции.

В зависимости от способа отнесения к конкретному объекту расходов

затраты делятся на прямые и косвенные.

Прямыми считаются расходы, которые связаны с производством

определенных видов продукции и могут быть непосредственно включены в их

себестоимость по данным первичных документов.

К прямым материальным затратам можно отнести в большинстве

отраслей стоимость сырья и основных материалов, составляющих основу

производимой продукции, покупных полуфабрикатов и комплектующих

изделий, вспомогательных и прочих материалов.

В состав прямых расходов па оплату труда включаются заработная

плата и другие выплаты работникам, занятым в производстве продукции,

выполнении работ и предоставлении услуг.

12Все прочие производственные расходы, которые могут быть

непосредственно отнесены к конкретному объекту расходов, в частности

отчисления на социальные мероприятия, плата за аренду земельных и

имущественных паев, амортизация и т.п., включаются в состав прочих прямых

расходов.

Те же расходы, которые не могут быть отнесены непосредственно к

конкретному объекту расходов экономически целесообразным путем,

являются косвенными. К косвенным относятся расходы, связанные с

производством нескольких видов продукции (выполнением работ,

предоставлением услуг) и включаемые в их себестоимость с помощью

специальных методов пропорционально принятому в соответствующей

Сюда П(с)БУ 16 отнесены

отрасли промышленности базису.

общепроизводственные расходы, которые включаются в себестоимость тех

или иных изделий косвенно, путем распределения пропорционально базе

распределения: заработной плате, объему производства продукции (работ,

услуг), прямым затратам или какомулибо другому базису [14].

Однако принадлежность отдельных видов расходов к прямым или

косвенным в известной мере обусловлена особенностями технологического

процесса и организации производства.

По степени зависимости от объема производства следует различать

постоянные и переменные расходы.

Под переменными понимаются расходы, размер которых изменяется в

зависимости от изменения объема производства. Сюда относятся затраты на

сырье и материалы, покупные полуфабрикаты, комплектующие изделия,

технологическое топливо и энергию, расходы па выплату основной заработной

платы производственным рабочим с отчислениями на социальные

мероприятия, а также другие расходы, вызванные непосредственно

технологическим процессом производства продукции.

13Постоянными считаются затраты, абсолютная величина которых при

изменениях объема выпуска продукции существенно не изменяется. К ним

относятся расходы на содержание аппарата управления цехов, расходы на

отопление и освещение помещений, амортизационные отчисления и т.п.

П(с)БУ 16 предусматривает особый порядок отнесения постоянных

общепроизводственных расходов на себестоимость продукции, который будет

рассмотрен ниже. Предприятию предоставлено право самостоятельно

устанавливать перечень и состав переменных и постоянных

общепроизводственных расходов.

По экономическому содержанию затраты группируются по

экономическим элементам и статьям калькуляции.

Группировка затрат но экономическим элементам предназначена для

выявления всех затрат на их производство по видам, то есть она позволяет

определить, что именно расходуется на производство н на какую сумму в

целом по предприятию.

П(с)БУ 16 сохранена действующая единая для всех предприятий

группировка затрат но экономическим элементам, в которую входят:

материальные затраты;

расходы па оплату труда:

отчисления на социальные мероприятия;

амортизация;

прочие расходы.

Следовательно, для контроля и анализа производимых расходов наряду

с учетом их по экономическим элементам применяется группировка затрат на

производство по статьям калькуляции, по которым и исчисляется

себестоимость продукции. Классификация затрат по калькуляционным

статьям себестоимости раскрывает целевое назначение затрат и их связь с

технологическим процессом. Эта группировка используется для исчисления

14затрат по видам вырабатываемой продукции и месту их возникновения

(цехам, участкам) и зависит от многих факторов: метода планирования затрат,

технологического процесса и выпускаемой продукции.

Именно поэтому установление перечня и состава статей

калькулирования производственной себестоимости продукции (работ, услуг)

теперь отнесено к компетенции предприятия и должно быть

регламентировано его учетной политикой.

Целесообразно регламентировать следующие статьи:

сырье и материалы;

покупные комплектующие изделия, полуфабрикаты, работы и услуги

производственного характера сторонних предприятий и организаций;

топливо и энергия на технологические цели;

возвратные отходы (вычитаются);

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на социальное страхование;

общепроизводственные расходы;

Как видно из калькуляционных статей, затраты, составляющие

себестоимость продукции, имеют различное назначение в производстве. В

соответствии с этим признаком затраты на производство делятся на основные,

связанные непосредственно с технологическими процессами производства, и

накладные, обуславливаемые, управлением и обслуживанием производства.

В группировке затрат по статьям прямые расходы, подразделяются по

элементам, а косвенные образуют комплексные статьи (состоят из затрат,

включающих несколько элементов), различающиеся по их функциональной

роли в производственном процессе [11].

15Важным условием организации учета затрат на производство является

правильный выбор объекта калькулирования и калькуляционной единицы, то

есть единицы измерения объекта при исчислении себестоимости продукции.

1.3 Методы калькулирования себестоимости продукции

Для исчисления себестоимости продукции используются специальные

методы учета затрат, которые зависят от организации и технологии

производства, от характера выпускаемой продукции. Основными из них

являются попроцессный, позаказный, попередельный и нормативный.

Попроцессный (простой) метод применяется на тех предприятиях,

которые вырабатывают однородную продукцию, имеют массовый характер

производства и краткий период технологического процесса и где отсутствуют

остатки незавершенного производства. Этот метод характерен для

предприятий добывающих отраслей промышленности, промышленности

строительных материалов, химической промышленности.

При проведении попроцессного метода калькулирования все затраты

предприятия или части предприятия суммируются и делятся на количество

произведенной продукции.

Себестоимость единица продукции = общая сумма издержек (за

определенный период времени): количество произведенной продукции (за

определенный период времени).

Позаказный метод учета

себестоимость единицы продукции

рассчитывают по сумме затрат всех цехов. Этот метод используют в

производствах с механической сборкой деталей, узлов и изделий в целом, где

технологический процесс между цехами тесно взаимосвязан, а готовую

продукцию выпускает последний в технологической цепочке цех.

Позаказный метод учета и калькулирования продукции применяют в

индивидуальных и мелкосерийных производствах на предприятиях тяжелой

16индустрии, в судостроительной промышленности, где вырабатывают

продукцию в индивидуальном исполнении.

В аналитическом учете производственные затраты группируются по

заказу в разрезе установленных статей калькуляции. Объектом учета и

калькулирования является отдельный производственный заказ, которому

присваивается шифр. Заказ открывают на основании договора с заказчиком. В

нем конкретизируется объект договора, его качественные характеристики,

объем продукции, срок поставки, договорная цена, форма расчетов.

Себестоимость индивидуального заказа определяется суммой всех

затрат производства со дня его открытия и до дня выполнения и закрытия. В

мелкосерийном производстве фактическая себестоимость единицы продукции

исчисляется путем деления суммы фактических затрат по выполнению заказа

на количество продукции, изготовленной по этому заказу. Отчетную

калькуляцию при позаказном методе учета составляют после того, как работы

по заказу будут полностью выполнены, что является существенным

недостатком этого метода.

Попередельный метод учета затрат на производство и калькулирования

себестоимости продукции применяется в тех отраслях промышленности, где

характерно разделение технологического процесса на отдельные фазы

обработки исходного материала и обрабатываемое сырье последовательно

проходит несколько отдельных самостоятельных фаз обработки переделов.

Передел это совокупность технологических операций, которые

завершаются выработкой промежуточного продукта или получением

законченного готового продукта. Затраты на изготовление продукции таких

производств учитываются по видам однородных изделий, статьям

калькуляции или переделам. Порядок учета затрат и калькулирования

продукции на различных предприятиях по переделам неодинаков. На

некоторых предприятиях прямые затраты в бухгалтерском учете отражаются

17по каждому переделу в отдельности, а стоимость исходного сырья

включается в себестоимость продукции только первого передела.

Себестоимость конечного продукта составляет сумму затрат всех переделов.

При попередельном методе учета производства и калькулирования

себестоимости продукции применяют бесполуфабрикатный и

полуфабрикатный варианты. При бесполуфабрикатном варианте контроль за

движением полуфабрикатов внутри цехов и между ними осуществляет

бухгалтерия оперативно в натуральном выражении и без записей по счетам.

При полуфабрикатном варианте рассчитывается себестоимость не

только конечного продукта, но и продукции каждого передела в отдельности.

Предприятия, реализующие продукцию каждого отдельного передела на

сторону, применяют полуфабрикатный вариант учета затрат, остальные

бесполуфабрикатный.

На предприятиях, применяющих попередельный метод учета,

используют важнейшие элементы нормативного метода систематическое

выявление отклонений фактических затрат от текущих норм и учет изменений

этих норм.

Нормативный метод учета затрат на производство и калькулирования

себестоимости продукции применяется при массовом и серийном

производстве на предприятиях обрабатывающих отраслей промышленности, в

машиностроении, на предприятиях легкой промышленности. В основе

нормативного метода лежит принцип учета и контроля в пределах

установленных норм и нормативов и отклонений от них.

Фактическая производственная себестоимость продукции определяется

путем корректировки нормативной себестоимости изделия на отклонения от

норм по каждой статье затрат.

Обязательными условиями применения нормативного метода являются:

составление нормативной калькуляции по действующим на начало месяца

18нормам; выявление отклонений фактических затрат от действующих норм в

момент их возникновения; учет изменений действующих норм; отражение

изменений действующих норм в нормативных калькуляциях.

До начала производственного процесса проводится предварительное

нормирование затрат на каждое изделие по статьям расходов, т.е.

определяются затраты на его изготовление по технологическим нормам.

Нормативные затраты определяются по следующим статьям расходов:

сырье и основные материалы; оплата труда основных производственных

рабочих; накладные расходы [10].

Для расчета накладных расходов составляются сметы, которые носят

постоянный характер. В случае значительных колебаний объема производства,

которые могут привести к изменению величины накладных расходов,

составляются скользящие сметы с разбивкой всех статей накладных расходов

на постоянные и переменные элементы. Для переменной части

разрабатываются нормативные величины. Для расчета стандартной

себестоимости нормативные затраты на сырье и материалы, на оплату труда и

нормативные накладные расходы суммируются.

В ходе осуществления производственной деятельности учет

фактических затрат ведется с разделением на расходы в пределах норм и

отклонения от норм с указанием объекта возникновения отклонений, причин и

виновников их образования. При этом также учитываются изменения,

вносимые в действующие нормы затрат в результате внедрения

организационнотехнических мероприятий, и определяется влияние этих

изменений на себестоимость продукции.

Отклонения от норм делятся на положительные, означающие экономию

в затратах, и отрицательные, вызывающие их увеличение. Положительные

отклонения экономия, достигнутая при более полном использовании сырья и

19наименьшими отходами, при повышении производительности труда,

сокращении времени на обработку деталей и на их сборку.

Отрицательные отклонения дополнительное использование сырья,

материалов сверх установленных норм. На основе детального анализа причин

отклонений разрабатываются управленческие решения по устранению этих

причин, а одним из результатов может стать уточнение самих стандартов.

Имея нормативные калькуляции, документы или свод документов на

отклонения от норм в текущем месяце и их изменения, зная количество

выпущенной продукции, бухгалтерия рассчитывает фактические затраты

отчетного месяца.

Для правильной организации учета и исчисления себестоимости

продукции необходима четкая классификация затрат. В соответствии с

задачами и в целях организации внутрихозяйственного расчета и контроля

затрат можно группировать по разным признакам.

20Глава 2. Калькулирование себестоимости туристического продукта

2.1 Себестоимость туристического продукта, ее состав

Любая деятельность требует затрат ресурсов. Чтобы оценить степень

целесообразности конкретного направления деятельности, надо знать сумму

необходимую для осуществления этой деятельности.

В

затрат,

международной практике, так же как и в российской, затраты оцениваются по

себестоимости.

Себестоимость формируется под воздействием множества

разнообразных факторов. Необходимо установить, какие из них являются

решающими на различных стадиях формирования и реализации туристского

продукта, и организовать анализ этих факторов.

Состав затрат, включаемых в себестоимость туристского продукта,

регламентирован Положением "О составе затрат по производству и

реализации продукции (работ, услуг), включаемых в себестоимость продукции

(работ, услуг), и о порядке формирования финансовых результатов,

учитываемых при налогообложении прибыли", которое утверждено

постановлением Правительства РФ от 05.08.92 г. № 552; с изменениями и

дополнениями, утвержденными Правительством РФ от 01.07.95 г. № 661 от

20.11.95 г. № 1133, от 14.10.96 г. № 1211, от 22.11. 96 г. № 1387, от 11.03.97 г.

№ 273, от 27.05.98 г. № 509, а также письмами Минфина России: "О

включении затрат по наладке оборудования в себестоимость продукции" от

"О затратах, подлежащих включению в

01.04.96 г. №160014348;

себестоимость продукции" от 26.01.96 г. № 16001718; "Об отдельных

вопросах учета и отчетности для целей налогообложения" от 22.04.97 г. № 16

001726.

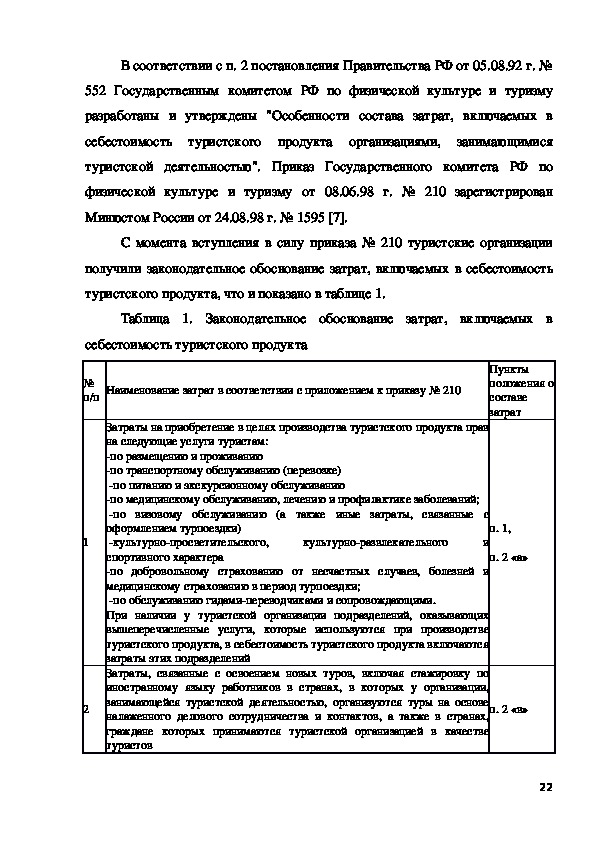

21В соответствии с п. 2 постановления Правительства РФ от 05.08.92 г. №

552 Государственным комитетом РФ по физической культуре и туризму

разработаны и утверждены "Особенности состава затрат, включаемых в

себестоимость туристского продукта организациями, занимающимися

туристской деятельностью". Приказ Государственного комитета РФ по

физической культуре и туризму от 08.06.98 г. № 210 зарегистрирован

Минюстом России от 24.08.98 г. № 1595 [7].

С момента вступления в силу приказа № 210 туристские организации

получили законодательное обоснование затрат, включаемых в себестоимость

туристского продукта, что и показано в таблице 1.

Таблица 1. Законодательное обоснование затрат, включаемых в

себестоимость туристского продукта

№

п/п Наименование затрат в соответствии с приложением к приказу № 210

культурноразвлекательного

Затраты на приобретение в целях производства туристского продукта прав

на следующие услуги туристам:

по размещению и проживанию

по транспортному обслуживанию (перевозке)

по питанию и экскурсионному обслуживанию

по медицинскому обслуживанию, лечению и профилактике заболеваний;

по визовому обслуживанию (а также иные затраты, связанные с

оформлением турпоездки)

культурнопросветительского,

спортивного характера

по добровольному страхованию от несчастных случаев, болезней и

медицинскому страхованию в период турпоездки;

по обслуживанию гидамипереводчиками и сопровождающими.

При наличии у туристской организации подразделений, оказывающих

вышеперечисленные услуги, которые используются при производстве

туристского продукта, в себестоимость туристского продукта включаются

затраты этих подразделений

Затраты, связанные с освоением новых туров, включая стажировку по

иностранному языку работников в странах, в которых у организации,

занимающейся туристской деятельностью, организуются туры на основе

налаженного делового сотрудничества и контактов, а также в странах,

граждане которых принимаются туристской организацией в качестве

туристов

и

1

2

Пункты

положения о

составе

затрат

п. 1,

п. 2 «а»

п. 2 «в»

223

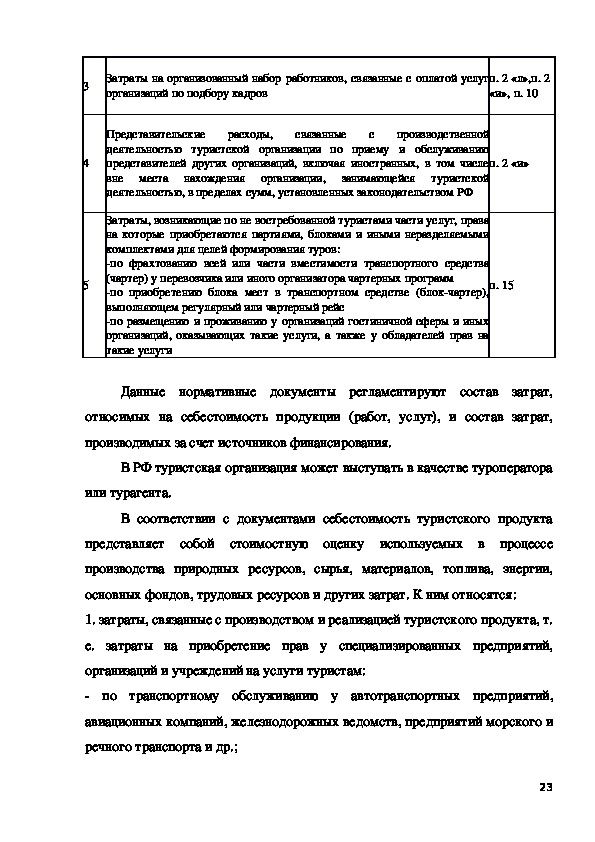

4

5

Затраты на организованный набор работников, связанные с оплатой услуг

организаций по подбору кадров

п. 2 «л»,п. 2

«и», п. 10

Представительские расходы,

связанные с производственной

деятельностью туристской организации по приему и обслуживанию

представителей других организаций, включая иностранных, в том числе

вне места нахождения организации,

занимающейся туристской

деятельностью, в пределах сумм, установленных законодательством РФ

п. 2 «и»

Затраты, возникающие по не востребованной туристами части услуг, права

на которые приобретаются партиями, блоками и иными неразделяемыми

комплектами для целей формирования туров:

по фрахтованию всей или части вместимости транспортного средства

(чартер) у перевозчика или иного организатора чартерных программ

по приобретению блока мест в транспортном средстве (блокчартер),

выполняющем регулярный или чартерный рейс

по размещению и проживанию у организаций гостиничной сферы и иных

организаций, оказывающих такие услуги, а также у обладателей прав на

такие услуги

п. 15

Данные нормативные документы регламентируют состав затрат,

относимых на себестоимость продукции (работ, услуг), и состав затрат,

производимых за счет источников финансирования.

В РФ туристская организация может выступать в качестве туроператора

или турагента.

В соответствии с документами себестоимость туристского продукта

представляет собой стоимостную оценку используемых в процессе

производства природных ресурсов, сырья, материалов, топлива, энергии,

основных фондов, трудовых ресурсов и других затрат. К ним относятся:

1. затраты, связанные с производством и реализацией туристского продукта, т.

е. затраты на приобретение прав у специализированных предприятий,

организаций и учреждений на услуги туристам:

по транспортному обслуживанию у автотранспортных предприятий,

авиационных компаний, железнодорожных ведомств, предприятий морского и

речного транспорта и др.;

23 по размещению и проживанию в гостиницах, мотелях, кемпингах,

пансионатах, домах отдыха и др.;

по питанию в столовых, ресторанах, кафе, барах;

по экскурсионному обслуживанию;

культурнопросветительского, культурноразвлекательного и спортивного

характера;

по визовому обслуживанию;

по добровольному страхованию от несчастных случаев, болезней и

медицинскому страхованию в период туристской поездки;

по медицинскому обслуживанию, лечению и профилактике заболеваний;

по обслуживанию гидамипереводчиками и сопровождающими;

2. затраты на обеспечение туристской организации рабочей силой;

3. отчисления в различные фонды и бюджеты;

4. затраты на организованный набор работников, связанные с оплатой услуг

организаций по подбору кадров;

5. затраты, связанные с освоением новых туров, включая стажировку по

иностранному языку работников в странах, в которых у организации,

занимающейся туристской деятельностью, организуются туры на основе

налаженного делового сотрудничества и контактов, а также в странах,

граждане которых принимаются туристской организацией в качестве

туристов;

6. платежи сторонним организациям за оказание услуг по осуществлению

туров;

7. затраты на содержание, обслуживание и управление туристской

организацией;

8. затраты на выплату комиссионных вознаграждений контрагентам;

249. затраты, возникающие по не востребованной туристами части услуг, права

на которые приобретаются партиями, блоками для целей формирования

туров:

по фрахтованию всей или части вместимости транспортного средства

(чартер) у перевозчика или иного организатора чартерных программ;

по приобретению блока мест в транспортном средстве (блокчартер),

выполняющем регулярный или чартерный рейс;

по размещению и проживанию у организаций, предоставляющих такие

услуги, а также у обладателей прав на такие услуги;

10. прочие затраты и платежи.

Значительную долю стоимости турпродукта занимают транспортные

расходы. В соответствии с Положением о составе затрат в себестоимость

турпродукта включают: затраты на приобретение в целях производства

туристского продукта прав на услуги туристам по транспортному

обслуживанию (перевозке); затраты, возникающие по не востребованной

туристами части услуг, права на которые приобретаются партиями, блоками и

иными неразделяемыми комплексами для целей формирования туров.

В связи с этим у туроператора авиабилеты, приобретаемые на

регулярные рейсы с целью формирования турпродукта, уже не могут

учитываться на счете 56 "Денежные документы", а должны учитываться на

затратном счете 20 "Основное производство".

После того как турпродукт будет сформирован в целом, затраты на

авиабилеты и оплату чартера списываются со счета 20 в дебет счета 56

"Денежные документы", субсчет "Турпродукты".

Согласно Положению затраты, включаемые в себестоимость продукции

(работ, услуг), группируются в соответствии с их экономическим

содержанием по следующим элементам затрат:

материальные затраты;

25 затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие расходы.

Затраты на оплату труда и материальные затраты не нормируются и

включаются в себестоимость туристского продукта согласно действующему

на туристском предприятии порядку [6].

Стоимость материальных ресурсов, отражаемых по элементу

"Материальные затраты", формируется исходя из цен их приобретения (без

комиссионных вознаграждений,

учета НДС),

наценок (надбавок),

уплачиваемых снабженческим и внешнеэкономическим организациям,

стоимости услуг бирж и брокеров, таможенных пошлин, платы за

транспортировку, хранение и доставку, осуществляемых сторонними

организациями.

При формировании затрат на оплату труда важен принцип

производственной направленности затрат.

В настоящее время многие организации вынуждены сократить или

временно прекратить свою производственную деятельность. При отнесении на

себестоимость заработной платы, связанной с временной вынужденной

остановкой производства, необходимо учитывать момент отнесения данных

затрат на себестоимость.

В тот момент, когда предприятие не производит продукции, относить на

себестоимость суммы заработной платы неправильно. Поэтому для

обоснованного списания заработной платы при временной остановке

производства необходимо первоначально данные расходы отнести на счет 31

"Расходы будущих периодов". После возобновления производственной

деятельности данные суммы списываются на счета учета производственных

затрат (дебет счетов 20, 23, 24, 25, 26). Порядок списания со счета 31

26устанавливается организацией самостоятельно, исходя из экономической

целесообразности. Поскольку порядок формирования, а также порядок и

сроки списания расходов со счета 31 действующим законодательством не

определены, то рекомендуется данные положения зафиксировать в приказе об

учетной политике предприятия.

Отчисления на социальные нужды производятся в соответствии с ФЗ от

04.01.99 г. № 1ФЗ "О тарифах страховых взносов во внебюджетные фонды

РФ на 1999 год" [1].

Нормативы отчислений в данные фонды от суммы заработной платы,

начисленной по всем направлениям, составляют:

в Пенсионный фонд РФ (ПФ) 28 %;

в Фонд социального страхования РФ (ФСС) 5,4 %;

в Государственный фонд занятости населения РФ (ФЗН) 1,5 %;

в Фонд обязательного медицинского страхования (ФОМС) 3,6 %.

К прочим расходам, включаемым в себестоимость туристского

продукта, относят:

содержание и обслуживание технических средств управления

вычислительных центров, узлов связи, средств сигнализации и др.;

эксплуатацию зданий, помещений, сооружений, оборудования, инвентаря;

содержание работников аппарата управления организации и ее структурных

подразделений, материальнотехническое и транспортное обслуживание их

деятельности, включая затраты на содержание служебного автомобильного

транспорта и компенсацию за использование личных автомобилей для

служебных целей;

расходы на командировки, связанные с производственной деятельностью,

включая расходы по оформлению заграничных паспортов и других выездных

документов;

27 представительские расходы, связанные с производственной деятельностью

туристской организации по приему и обслуживанию представителей других

организаций, включая иностранных, в том числе вне места нахождения

организации, занимающейся туристской деятельностью, в пределах сумм,

установленных законодательством Российской Федерации [2].

расходы на сертификацию туристских маршрутов. Они включаются в

себестоимость туристского продукта по статье "Прочие затраты" в

соответствии с п. 10 Положения о составе затрат. Правила сертификации

работ и услуг в РФ определены постановлением Государственного комитета

РФ по стандартизации, метрологии и сертификации "О принятии и введении в

действие Правил сертификации" от 05.08.97 г. № 17. Общие правила

сертификации работ и услуг, основные термины и определения, цели и

принципы, состав и функции участников соответствуют Закону "О

сертификации продукции и услуг" от 10.06.93 г. № 51511. Государственной

Думой принят ФЗ "О внесении изменений и дополнений в Закон РФ"О

сертификации продукции и услуг"" от 31.07.98 г. № 154ФЗ [4].

Сертификацию туристских услуг проводят по схеме сертификации как

потенциально опасных работ и услуг. В связи со стоимостью работ по

сертификации эти затраты рекомендуется отражать как расходы будущих

периодов на счете 31 с последующим списанием на себестоимость исходя из

срока, установленного учетной политикой фирмы.

коммерческие расходы, в том числе расходы на рекламную" кампанию,

расходы на участие в выставках, ярмарках, комиссионные сборы,

уплачиваемые сбытовым и посредническим предприятиям и др.;

возмещение работникам организаций транспортных расходов в форме

оплаты получаемых проездных документов. Согласно письму Минфина

России "Об отдельных вопросах учета и отчетности для целей

налогообложения" от 22.04.97 г. № 16001726 суммы, оплаченные

28туристской организацией или подлежащие оплате авиакомпании за

организацию чартерного рейса, включаются в стоимость туристских услуг

независимо от количества проданных билетов. Затраты на оплату чартерных

рейсов, обусловленных необходимостью осуществления работ в части

управления и контроля за производственным процессом, включаются в

себестоимость продукции (работ, услуг) как затраты по транспортному

обслуживанию работников управления.

В соответствии с письмом Минфина России от 28.05.98 г. № 160016

106 на решение вопроса включения в себестоимость этих затрат не влияет,

осуществляется сторожевая охрана штатными работниками организации или

путем привлечения специализированной охранной фирмы наряду с наличием в

организации штатных работников по охране.

2.2 Особенности калькулирования затрат по формированию туров

В бухгалтерском учете туристические компании используют позаказный

метод калькулирования себестоимости. Этот метод предполагает, что на

каждый открытый заказ открывается отдельная карточка по учету затрат,

заказу присваивают номер, который указывается в первичных документах по

учету прямых затрат. Позаказный метод применяется для формирования

стоимости как групповых, так и индивидуальных туров.

Себестоимость заказа складывается из всех затрат по группе. Для

определения себестоимости поездки одного туриста общие затраты на группу

делятся на количество туристов в группе.

Объектом калькулирования себестоимости для туристических

организаций является отдельный туристский продукт.

В себестоимость туристского продукта включают затраты, которые

непосредственно связаны с его формированием, продвижением и продажей.

Прямые затраты учитываются по статьям калькуляции и по отдельным

29заказам. Фактическая себестоимость единицы туристского продукта

определяется после того, как заказ выполнен.

Позаказный метод предполагает распределение косвенных расходов

между отдельными заказами. Поскольку сумма таких расходов часто

становится известна после выполнения заказа или после окончания периода,

то необходима информация об ожидаемой стоимости заказа для определения

цены до того, как заказ будет выполнен.

При позаказном методе калькулирования необходимо распределить

косвенные накладные расходы за период между отдельными заказами. Для

этого может быть выбран любой критерий. Скажем, стоимость отдельной

статьи прямых затрат, услуг, заработной платы. Также могут использоваться

натуральные показатели количества человекочасов основных работников,

количество машиночасов и т. п.

Покупатель тура нуждается в информации о возможной цене тура,

чтобы иметь возможность выбора между фирмами по предлагаемому качеству

и цене услуг. Поэтому бухгалтеры должны планировать косвенные расходы

предстоящего периода исходя из их величины на плановые периоды, а затем

предполагаемую сумму косвенных расходов распределять между отдельными

заказами (группами) в соответствии с выбранной базой.

На основании применяемых методов туроператор может использовать

следующие приемы калькулирования себестоимости туристической поездки

(похода, маршрута):

способ суммирования затрат (затратный);

нормативный способ калькулирования;

комбинированный способ калькулирования;

учет цен конкурентов на аналогичные услуги.

Под приемом калькулирования понимают распределение затрат между

объектами калькулирования.

30Организации, предоставляющие услуги в пешеходном и спелеотуризме,

для учета затрат и калькулирования себестоимости туристической продукции

применяют нормативный или позаказный метод. Большинство небольших

туристических фирм используют или западный метод учета затрат и

калькулирования себестоимости туристического продукта директкост, или

отечественный позаказный метод калькулирования себестоимости

обслуживания одного туриста (услуг).

На основании утвержденных в учетной политике предприятия методов

и приемов включения затрат в себестоимость туристического продукта

туроператор разрабатывает калькуляционную карточку туристского

маршрута. В калькуляционной карточке отражаются статьи затрат: стоимость

проезда туристов в оба конца, стоимость питания и проживания,

экскурсионные расходы, услуги инструкторов, хозяйственные и прочие

расходы. Умножением полученной суммы затрат из калькуляционной

карточки на количество человек в группе получают фактическую

себестоимость туристского маршрута. К фактической себестоимости тура

или маршрута туроператор делает надбавку, являющуюся налогооблагаемой

прибылью, закладывает сумму местных налогов и сборов с последующим

умножением полученной суммы на ставку НДС [5].

По технике безопасности рекомендованное количество человек в группе

при проведении похода не должно превышать 20 человек.

Основные статьи затрат туров и маршрутов могут складываться из

следующих элементов:

1. стоимости продуктов питания;

2. амортизации снаряжения;

3. стоимости перевозки;

4. затрат на оплату труда и социальные отчисления;

5. прочих операционных расходов;

316. местных налогов и сборов (налог на землю и т.д.).

Основные показатели Харовского района Вологодской области,

необходимые для расчета и калькуляции себестоимости пешего похода.

Маршрут «Путешествие по Российской глубинке» пеший поход с

отдыхом в 2 км от г. Харовска, д. Бараниха в Гостиничный комплекс

«Харовск Экстрим».

Гостиничный комплекс «Харовск Экстрим» расположен в 2 км

от г. Харовска у д. Бараниха на живописном берегу реки Кубена, около

Проживание от 2 300

соснового бора.

до 2 800 руб./сутки. Комфортабельные гостевые 2х этажные дома (по 4

Гостиница на 35 человек.

человека на каждом этаже). Стоимость: один дом 5 000 руб./сутки (на 8

человек). На территории имеется русская баня с летним бассейном

Количество мест: 6. Режим работы: заказ круглосуточный. Стоимость:

600 руб. за час.

Маршрут: пеший

Продолжительность: 42 ч.

Количество человек в группе: от 10 до 24

Протяжённость маршрута от г. Харовск – 30 км.

Время проведения: май сентябрь

Это увлекательный, познавательный маршрут, где гости посетят

спортивноразвлекательный комплекс «Экстрим парк» для технических видов

спорта, познакомятся с природными объектами района, встретятся с

Прасковьейтравницей на урочище Машковских гор, попробуют чай из

целебных трав, примут участие в интерактивной программе «Дорогой

ильинских легенд».

Программа тура:

(Встреча туристов на площади Октябрьская г. Харовск, обед в кафе

«Экстрим».

32 Знакомство с памятными местами, культурным наследием, живописными

уголками Харовского района. Гости посетят излюбленные места харовчан,

познакомятся с архитектурой города, побывают на чистых родниках и в

природоохранных заповедниках.

Посещение спортивноразвлекательного комплекса «Экстрим парк» для

технических видов спорта где проходит Чемпионат России по мотокроссу

(д.Бараниха). Гости узнают историю возникновения трассы.

Встреча с Прасковьейтравницей, которая рассказывает лечебные сказки и

угощает чаем из целебных трав, растущих среди редких видов растений в

живописном месте под названием Машковские горы, делится уникальными

секретами здоровья, красоты и долголетия. Гости узнают особенности сушки

трав, для получения ароматного и вкусного чая, а также смогут увезти на

память ценные рецепты и сувенирные мешочки с травами.

Посещение памятного знака «Географический центр Вологодской области»

расположенного в д. Семениха.

Интерактивная программа «Дорогой ильинских легенд», позволит Вам

окунуться в атмосферу игры и азарта – увлекательный с приключениями

поиск клада, спрятанного купцом Кашиным.

Экологический поход по территории Харовского района, с ночевкой в

походных условиях. Угощение по ильински «Уха с секретом».

2.3 Калькулирование затрат по формированию тура

Сгруппировав затраты по определенным признакам в калькуляционной

карточке, получают фактическую (нормативную) стоимость маршрута или

тура. Полученную стоимость туроператор увеличивает на величину

планируемой прибыли, после чего стоимость тура с учетом заложенной

прибыли умножается на ставку НДС. Данные расчеты можно представить в

виде формулы:

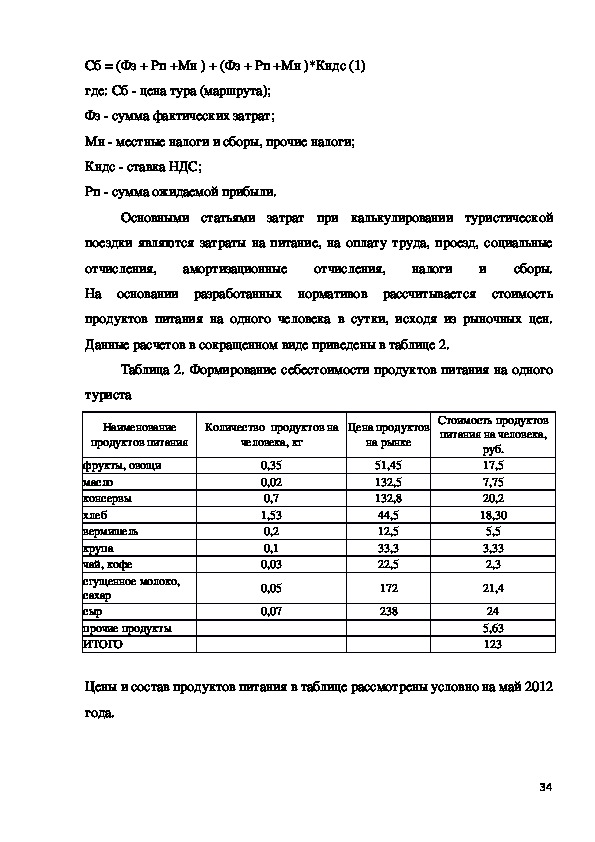

33Сб = (Фз + Рп +Мн ) + (Фз + Рп +Мн )*Кндс (1)

где: Сб цена тура (маршрута);

Фз сумма фактических затрат;

Мн местные налоги и сборы, прочие налоги;

Кндс ставка НДС;

Рп сумма ожидаемой прибыли.

Основными статьями затрат при калькулировании туристической

поездки являются затраты на питание, на оплату труда, проезд, социальные

налоги и сборы.

отчисления,

На основании разработанных нормативов рассчитывается стоимость

амортизационные отчисления,

продуктов питания на одного человека в сутки, исходя из рыночных цен.

Данные расчетов в сокращенном виде приведены в таблице 2.

Таблица 2. Формирование себестоимости продуктов питания на одного

туриста

Наименование

продуктов питания

Количество продуктов на

человека, кг

Цена продуктов

на рынке

фрукты, овощи

масло

консервы

хлеб

вермишель

крупа

чай, кофе

сгущенное молоко,

сахар

сыр

прочие продукты

ИТОГО

0,35

0,02

0,7

1,53

0,2

0,1

0,03

0,05

0,07

51,45

132,5

132,8

44,5

12,5

33,3

22,5

172

238

Стоимость продуктов

питания на человека,

руб.

17,5

7,75

20,2

18,30

5,5

3,33

2,3

21,4

24

5,63

123

Цены и состав продуктов питания в таблице рассмотрены условно на май 2012

года.

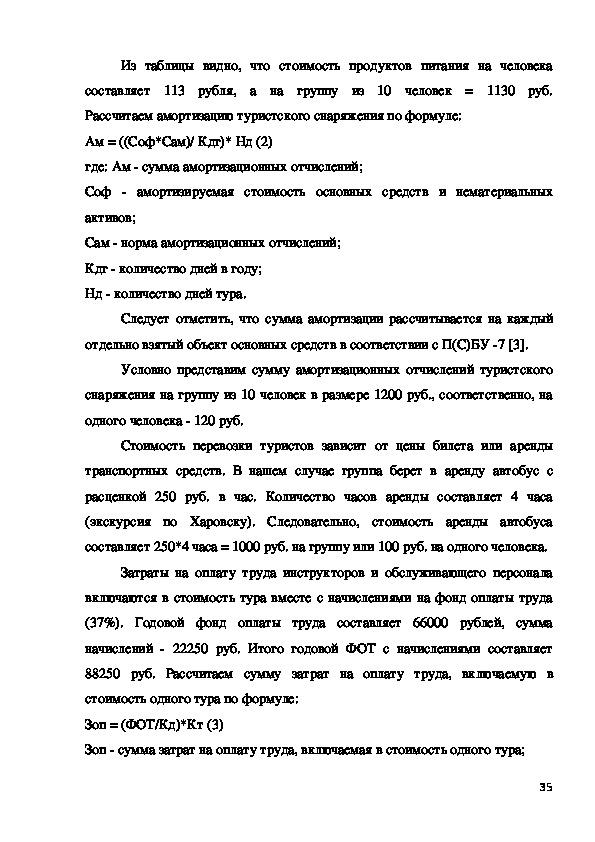

34Из таблицы видно, что стоимость продуктов питания на человека

составляет 113 рубля, а на группу из 10 человек = 1130 руб.

Рассчитаем амортизацию туристского снаряжения по формуле:

Ам = ((Соф*Сам)/ Кдг)* Нд (2)

где: Ам сумма амортизационных отчислений;

Соф амортизируемая стоимость основных средств и нематериальных

активов;

Сам норма амортизационных отчислений;

Кдг количество дней в году;

Нд количество дней тура.

Следует отметить, что сумма амортизации рассчитывается на каждый

отдельно взятый объект основных средств в соответствии с П(С)БУ 7 [3].

Условно представим сумму амортизационных отчислений туристского

снаряжения на группу из 10 человек в размере 1200 руб., соответственно, на

одного человека 120 руб.

Стоимость перевозки туристов зависит от цены билета или аренды

транспортных средств. В нашем случае группа берет в аренду автобус с

расценкой 250 руб. в час. Количество часов аренды составляет 4 часа

(экскурсия по Харовску). Следовательно, стоимость аренды автобуса

составляет 250*4 часа = 1000 руб. на группу или 100 руб. на одного человека.

Затраты на оплату труда инструкторов и обслуживающего персонала

включаются в стоимость тура вместе с начислениями на фонд оплаты труда

(37%). Годовой фонд оплаты труда составляет 66000 рублей, сумма

начислений 22250 руб. Итого годовой ФОТ с начислениями составляет

88250 руб. Рассчитаем сумму затрат на оплату труда, включаемую в

стоимость одного тура по формуле:

Зоп = (ФОТ/Кд)*Кт (3)

Зоп сумма затрат на оплату труда, включаемая в стоимость одного тура;

35ФОТ фонд оплаты труда и сумма начислений;

Кд количество дней сезона в году (150 дней);

Кт продолжительность тура, дней.

Используя формулу, проведем расчет суммы затрат на оплату труда,

включаемых в стоимость тура:

(66000+22250)/150 дн. = 588 руб. стоимость одного дня тура на группу.

588руб./10 чел = 58,8 руб. на одного человека.

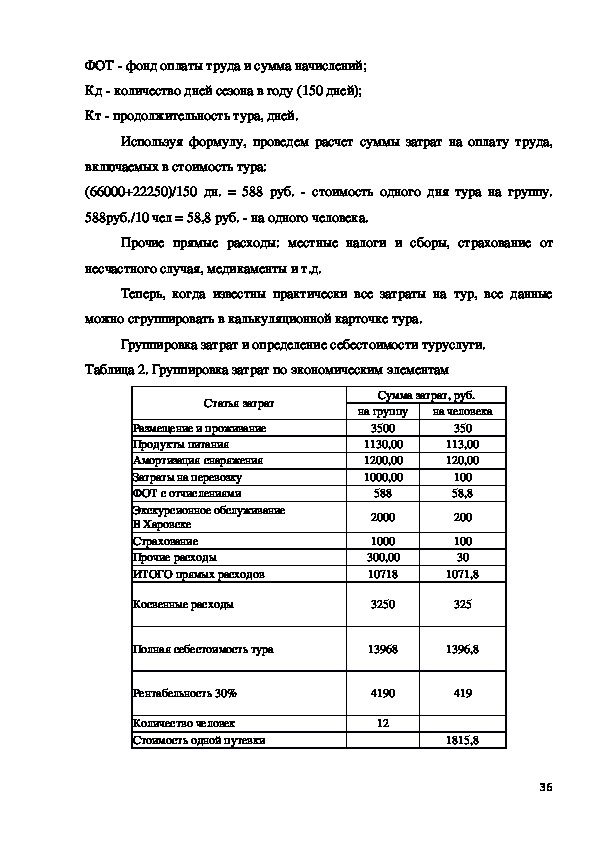

Прочие прямые расходы: местные налоги и сборы, страхование от

несчастного случая, медикаменты и т.д.

Теперь, когда известны практически все затраты на тур, все данные

можно сгруппировать в калькуляционной карточке тура.

Группировка затрат и определение себестоимости туруслуги.

Таблица 2. Группировка затрат по экономическим элементам

Статья затрат

Размещение и проживание

Продукты питания

Амортизация снаряжения

Затраты на перевозку

ФОТ с отчислениями

Экскурсионное обслуживание

В Харовске

Страхование

Прочие расходы

ИТОГО прямых расходов

Косвенные расходы

Сумма затрат, руб.

на группу

на человека

3500

1130,00

1200,00

1000,00

588

2000

1000

300,00

10718

3250

350

113,00

120,00

100

58,8

200

100

30

1071,8

325

Полная себестоимость тура

13968

1396,8

Рентабельность 30%

Количество человек

Стоимость одной путевки

4190

12

419

1815,8

36Таким образом, себестоимость услуги равна 10718 рублей на группу

1071,8 руб. на одного человека.

К себестоимости услуги предприятию необходимо делать определенную

надбавку, так как она является условием получения прибыли. Предлагаются

следующие надбавки к фактической себестоимости тура: 30, 40 и 50%.

Чтобы выбрать, какую же именно цену нужно установить, предприятию

необходимо ознакомиться с ценами конкурентов на аналогичные услуги. В

любом случае, при полной комплектации групп, устанавливая одну из цен,

предприятие получит доход.

Особенностью формирования себестоимости является то, что учет

затрат может вестись на одном из следующих счетов: 23 "Производство" или

39 "Расходы будущих периодов" [3].

Расходы, нашедшие отражение на счете 39 "Расходы будущих

периодов", в дальнейшем списываются на себестоимость равномерными

суммами. Для этого туроператор (турагент) осуществляет специальный

расчет таких расходов и устанавливает порядок отнесения их на

себестоимость туристического продукта или предоставляемых услуг по

обслуживанию туристов.

37Глава 3. Пути снижения себестоимости туристического продукта

3.1 Разработка системы планирования затрат по туристическому

маршруту

От уровня себестоимости продукции во многом зависит эффективность

деятельности предприятия. Чем ниже себестоимость, тем большую прибыль

может получить предприятие. От решения проблемы снижения издержек на

предприятии во многом зависит устойчивость его финансового состояния,

платежеспособность и кредитоспособность. Нацеленность на снижение затрат

должна быть атрибутом хозяйствования. В этой связи необходим постоянный

поиск и максимально быстрая мобилизация резервов снижения издержек

предприятия.

Факторы снижения себестоимости, которые способствуют повышению

рентабельности предприятия:

1. Повышение технического уровня предприятия (использование более

прогрессивных техники и технологии, более современного транспорта)

2. Совершенствование организации туристического бизнеса, труда и

управления.

3. Разработка новых туристических маршрутов и увеличение объёмов

от продаж туров.

4. Сокращение и рациональное расходование средств на рекламу и

продвижения услуг фирмы на рынке.

4. Отраслевые и прочие факторы.

Внешними факторами, оказывающими большое влияние

себестоимость продукции, являются цены на материалы и комплектующие,

38налоговая политика государства, регулирование государством минимального

размера на оплату труда и т.п [6].

3.2 Обоснование эффективности снижения себестоимости туристического

продукта

В отличие от промышленных предприятий, туристические предприятия

связаны с эксплуатационной деятельностью и поэтому структура их затрат

разная. Однако, есть и общие элементы затрат, такие, как расходы на

амортизацию, энергию отопления, водоснабжения и т.д.

Стоимость туристского путешествия зависит от количества

туристических услуг, которые предлагаются. Туристу могут быть

предоставлены либо псине сиди услуг па его выбор, либо полный комплекс

туристских услуг, может предоставляться путем продажи инклюзивтуров.

На конкретную величину цены в определенный период влияют не только

эластичность спроса и уровень затрат, а и цены конкурентов. Поэтому каждая

туристическая компания должна быть хорошо осведомленной с ценами

конкурентов. Для него можно использовать различные подходы:

Опрос покупателей;

Изучение качества и уровня обслуживания по сравнению с ценой

туристического путешествия конкурента;

Сопоставление спроса покупателей на туристские услуги конкурентов.

Основными факторами ценообразования являются:

Расходы как основа для установления цены;

Цены конкурентов как ориентир для цен на собственные услуги;

Характеристика туристского путешествия или категория средства

размещения как основание для установления максимальной цены.

39Установление цены регулируется общепринятыми методами: Средние

издержки плюс прибыль; Расчет цены на основе анализа безубыточности и

обеспечение целевой прибыли; Оценка потребительской стоимости

туристского путешествия; Выбор цены на основе уровня текущих цен.

Выбор метода ценообразования и установления в соответствии с ним

определенного уровня цены является одним из этапов разработки ценовой

стратегии и тактики туристического предприятия [15].

Заключение

Основной целью любого предприятия является получение

максимальной прибыли, что не что иное, как разность между полученными

средствами за отгруженную продукцию и затратами на их производство и

продажу. Таким образом, затраты предприятия непосредственно влияют на

формирование объема прибыли. Чем меньше себестоимость производимой

продукции, тем более конкурентоспособно предприятие, доступней

продукция для потребителя и тем ощутимей экономический эффект от ее

продажи.

Все поставленные цели и задачи курсовой работы были выполнены и

можно сделать некоторые выводы.

Метод калькулирования полной себестоимости позволяет получить

представление о всех затратах, которые несет организация по формированию

и реализации единицы турпродукта. Однако он не учитывает одно важное

обстоятельство: изменение себестоимости единицы турпродукта от объема

реализации турпродуктов.

Если туристская организация увеличивает объем реализации

турпродуктов, то себестоимость единицы турпродукта снижается, если же у

туристской организации сокращается объем реализации турпродуктов, то

себестоимость растет. Учет затрат на производство, продвижение и продажу

туристского продукта ведется с целью своевременного, полного и

40достоверного отражения в бухгалтерском учете, выявления отклонения от

применяемых норм и плановой себестоимости. А также контроля за

использования материальных, трудовых и финансовых ресурсов.

Итак, расчет полной себестоимости помогает определить, получает ли

прибыль организация или несет убытки. Прибыль (убыток) от продажи

туристского продукта и прав на услуги по туристскому обслуживанию

определяется как разница между выручкой от продажи туристского продукта

и услуг, исчисленная по ценам продажи и себестоимостью реализации

туристского продукта и прав на услуги.

Список использованной литературы

1. Постановление Правительства РФ от 5 августа 1992 г. № 552 «Об

утверждении Положения о составе затрат по производству и реализации

продукции (работ, услуг), включаемых в себестоимость продукции

(работ, услуг), и о порядке формирования финансовых результатов,

учитываемых при налогообложении прибыли» [Электронный ресурс].

2. Приказ ГКФТ России от 4 декабря 1998 года №402 «Об утверждении

методических рекомендаций по планированию, учету и калькулированию

себестоимости туристского продукта и формированию результатов у

организаций, занимающихся туристской деятельностью».

3. Приказ ГКФТ РФ от 8 июня 1998 года №210 «Об утверждении

особенностей состава затрат, включаемых в себестоимость туристского

продукта организациями, занимающимися туристской деятельностью».

4. Налоговый кодекс РФ. [Электронный ресурс].

5. Федеральный закон от 8 августа 2001 г. N 128ФЗ "О лицензировании

отдельных видов деятельности" п. 62 ст. 17.

6. Аванесова Г.А. Сервисная деятельность: Историческая и современная

практика, предпринимательство, менеджмент: учебное пособие для

студентов вузов. М.: Аспект Пресс, 2007.320 с.

417.Буяльский Б. А.. Методика подготовки и проведения экскурсии: Учебное

пособие. – Москва: ЦРИБ "Туризм", 1980

8. Васильев А. Л. Туризм – понятия и сущность. В справоч. "Турфирмы", вып.

15 – С. – Петербург: Олбис, 1998

9. Гуляев В. Г. Организация туристской деятельности: Учебное пособие. –

Москва: НОЛИДЖ, 1996;

10. Гладышева Ю. Учет производственных затрат. Справочник экономиста

№4. М.: Профессиональное издательство, 2003.620с.

11. Дмитриев М.Н., Забаева М.Н., Малыгина Е.Н. Экономика туристского

рынка учебник для студентов вузов.2е изд., перераб. и доп. 1 ЮНИТИ

ДАНА,2010. 311 с.

12. Кабушкин Н. И. Менеджмент туризма. – Минск: БГЭУ, 1999;

13. Карпова Г.А. Сфера туризма: Этапы развития, экономика и управление. –

Москва: Пресс – сервис, 1998

14. Квартальнов В. А. Туризм как объект управления. – Москва: Финансы и

статистика, 2002;

15. Квартальнов В. А. Туризм: Учебник. – Москва: Финансы и статистика,

2000;

16. Квартальнов В. А., Зорин И. В., Энциклопедия туризма: Справочник. –

Москва: Финансы и статистика, 2000

42