Поделиться

Учет капитала и резервов

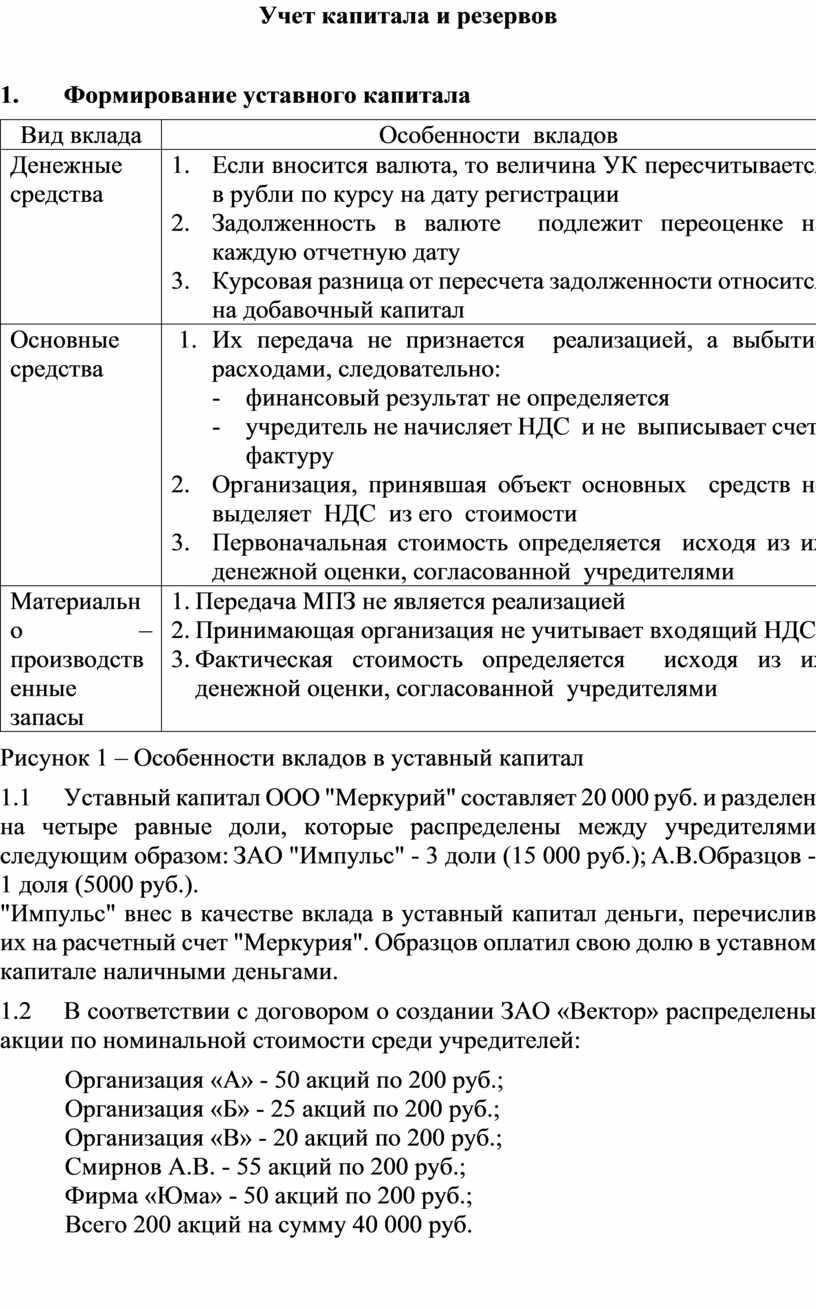

1. Формирование уставного капитала

|

Вид вклада |

Особенности вкладов |

|

Денежные средства |

1. Если вносится валюта, то величина УК пересчитывается в рубли по курсу на дату регистрации 2. Задолженность в валюте подлежит переоценке на каждую отчетную дату 3. Курсовая разница от пересчета задолженности относится на добавочный капитал |

|

Основные средства |

1. Их передача не признается реализацией, а выбытие расходами, следовательно: - финансовый результат не определяется - учредитель не начисляет НДС и не выписывает счет-фактуру 2. Организация, принявшая объект основных средств не выделяет НДС из его стоимости 3. Первоначальная стоимость определяется исходя из их денежной оценки, согласованной учредителями |

|

Материально – производственные запасы |

1. Передача МПЗ не является реализацией 2. Принимающая организация не учитывает входящий НДС 3. Фактическая стоимость определяется исходя из их денежной оценки, согласованной учредителями |

Рисунок 1 – Особенности вкладов в уставный капитал

1.1 Уставный капитал ООО "Меркурий" составляет 20 000 руб. и разделен на четыре равные доли, которые распределены между учредителями следующим образом: ЗАО "Импульс" - 3 доли (15 000 руб.); А.В.Образцов - 1 доля (5000 руб.).

"Импульс" внес в качестве вклада в уставный капитал деньги, перечислив их на расчетный счет "Меркурия". Образцов оплатил свою долю в уставном капитале наличными деньгами.

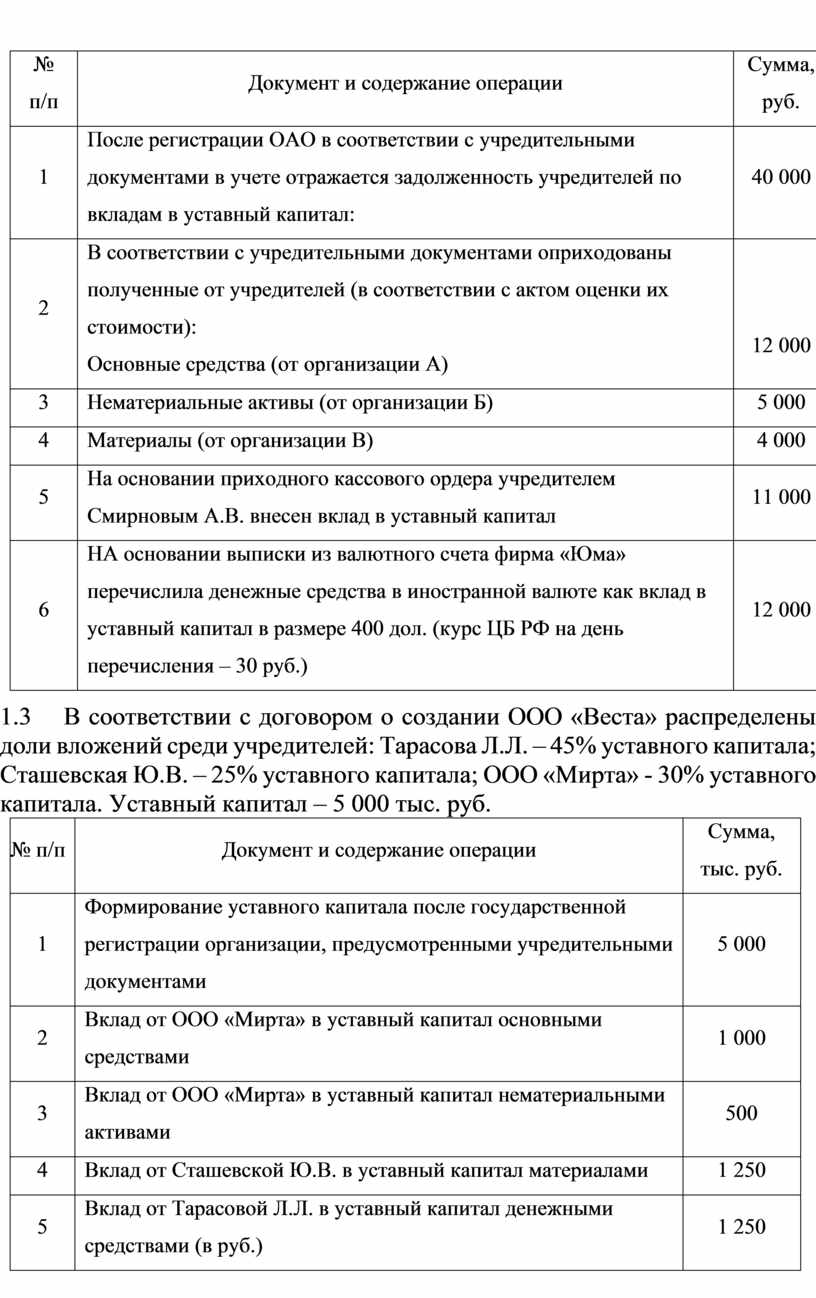

1.2 В соответствии с договором о создании ЗАО «Вектор» распределены акции по номинальной стоимости среди учредителей:

Организация «А» - 50 акций по 200 руб.;

Организация «Б» - 25 акций по 200 руб.;

Организация «В» - 20 акций по 200 руб.;

Смирнов А.В. - 55 акций по 200 руб.;

Фирма «Юма» - 50 акций по 200 руб.;

Всего 200 акций на сумму 40 000 руб.

|

№ п/п |

Документ и содержание операции |

Сумма, руб. |

|

1 |

После регистрации ОАО в соответствии с учредительными документами в учете отражается задолженность учредителей по вкладам в уставный капитал: |

40 000 |

|

2 |

В соответствии с учредительными документами оприходованы полученные от учредителей (в соответствии с актом оценки их стоимости): Основные средства (от организации А) |

12 000 |

|

3 |

Нематериальные активы (от организации Б) |

5 000 |

|

4 |

Материалы (от организации В) |

4 000 |

|

5 |

На основании приходного кассового ордера учредителем Смирновым А.В. внесен вклад в уставный капитал |

11 000 |

|

6 |

НА основании выписки из валютного счета фирма «Юма» перечислила денежные средства в иностранной валюте как вклад в уставный капитал в размере 400 дол. (курс ЦБ РФ на день перечисления – 30 руб.) |

12 000 |

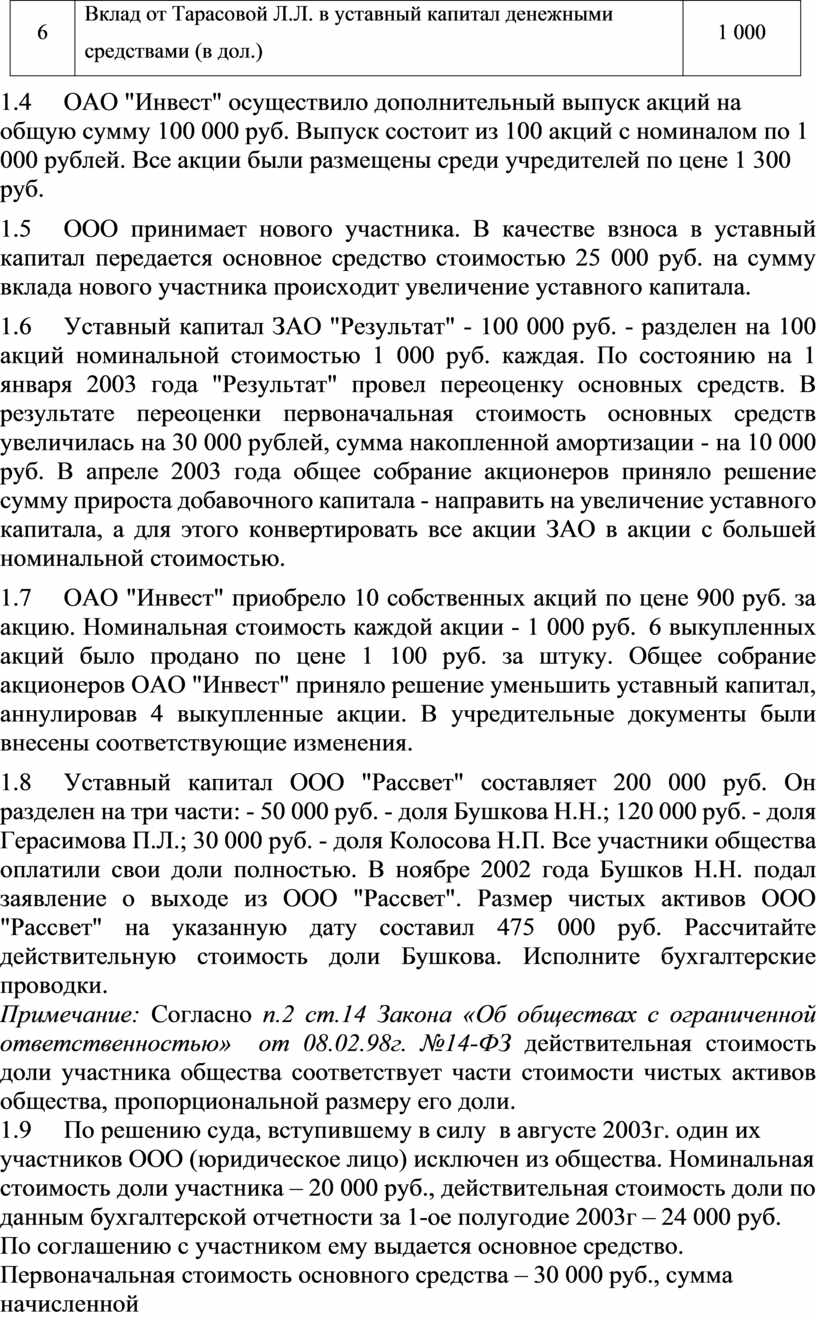

1.3 В соответствии с договором о создании ООО «Веста» распределены доли вложений среди учредителей: Тарасова Л.Л. – 45% уставного капитала; Сташевская Ю.В. – 25% уставного капитала; ООО «Мирта» - 30% уставного капитала. Уставный капитал – 5 000 тыс. руб.

|

№ п/п |

Документ и содержание операции |

Сумма,тыс. руб. |

|

1 |

Формирование уставного капитала после государственной регистрации организации, предусмотренными учредительными документами |

5 000 |

|

2 |

Вклад от ООО «Мирта» в уставный капитал основными средствами |

1 000 |

|

3 |

Вклад от ООО «Мирта» в уставный капитал нематериальными активами |

500 |

|

4 |

Вклад от Сташевской Ю.В. в уставный капитал материалами |

1 250 |

|

5 |

Вклад от Тарасовой Л.Л. в уставный капитал денежными средствами (в руб.) |

1 250 |

|

6 |

Вклад от Тарасовой Л.Л. в уставный капитал денежными средствами (в дол.) |

1 000 |

1.4 ОАО "Инвест" осуществило дополнительный выпуск акций на общую сумму 100 000 руб. Выпуск состоит из 100 акций с номиналом по 1 000 рублей. Все акции были размещены среди учредителей по цене 1 300 руб.

1.5 ООО принимает нового участника. В качестве взноса в уставный капитал передается основное средство стоимостью 25 000 руб. на сумму вклада нового участника происходит увеличение уставного капитала.

1.6 Уставный капитал ЗАО "Результат" - 100 000 руб. - разделен на 100 акций номинальной стоимостью 1 000 руб. каждая. По состоянию на 1 января 2003 года "Результат" провел переоценку основных средств. В результате переоценки первоначальная стоимость основных средств увеличилась на 30 000 рублей, сумма накопленной амортизации - на 10 000 руб. В апреле 2003 года общее собрание акционеров приняло решение сумму прироста добавочного капитала - направить на увеличение уставного капитала, а для этого конвертировать все акции ЗАО в акции с большей номинальной стоимостью.

1.7 ОАО "Инвест" приобрело 10 собственных акций по цене 900 руб. за акцию. Номинальная стоимость каждой акции - 1 000 руб. 6 выкупленных акций было продано по цене 1 100 руб. за штуку. Общее собрание акционеров ОАО "Инвест" приняло решение уменьшить уставный капитал, аннулировав 4 выкупленные акции. В учредительные документы были внесены соответствующие изменения.

1.8 Уставный капитал ООО "Рассвет" составляет 200 000 руб. Он разделен на три части: - 50 000 руб. - доля Бушкова Н.Н.; 120 000 руб. - доля Герасимова П.Л.; 30 000 руб. - доля Колосова Н.П. Все участники общества оплатили свои доли полностью. В ноябре 2002 года Бушков Н.Н. подал заявление о выходе из ООО "Рассвет". Размер чистых активов ООО "Рассвет" на указанную дату составил 475 000 руб. Рассчитайте действительную стоимость доли Бушкова. Исполните бухгалтерские проводки.

Примечание: Согласно п.2 ст.14 Закона «Об обществах с ограниченной ответственностью» от 08.02.98г. №14-ФЗ действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

1.9 По решению суда, вступившему в силу в августе 2003г. один их участников ООО (юридическое лицо) исключен из общества. Номинальная стоимость доли участника – 20 000 руб., действительная стоимость доли по данным бухгалтерской отчетности за 1-ое полугодие 2003г – 24 000 руб. По соглашению с участником ему выдается основное средство. Первоначальная стоимость основного средства – 30 000 руб., сумма начисленной амортизации – 6 000 руб. Общим собранием участников принято решение об уменьшении уставного капитал ООО на номинальную стоимость доли исключенного участника.

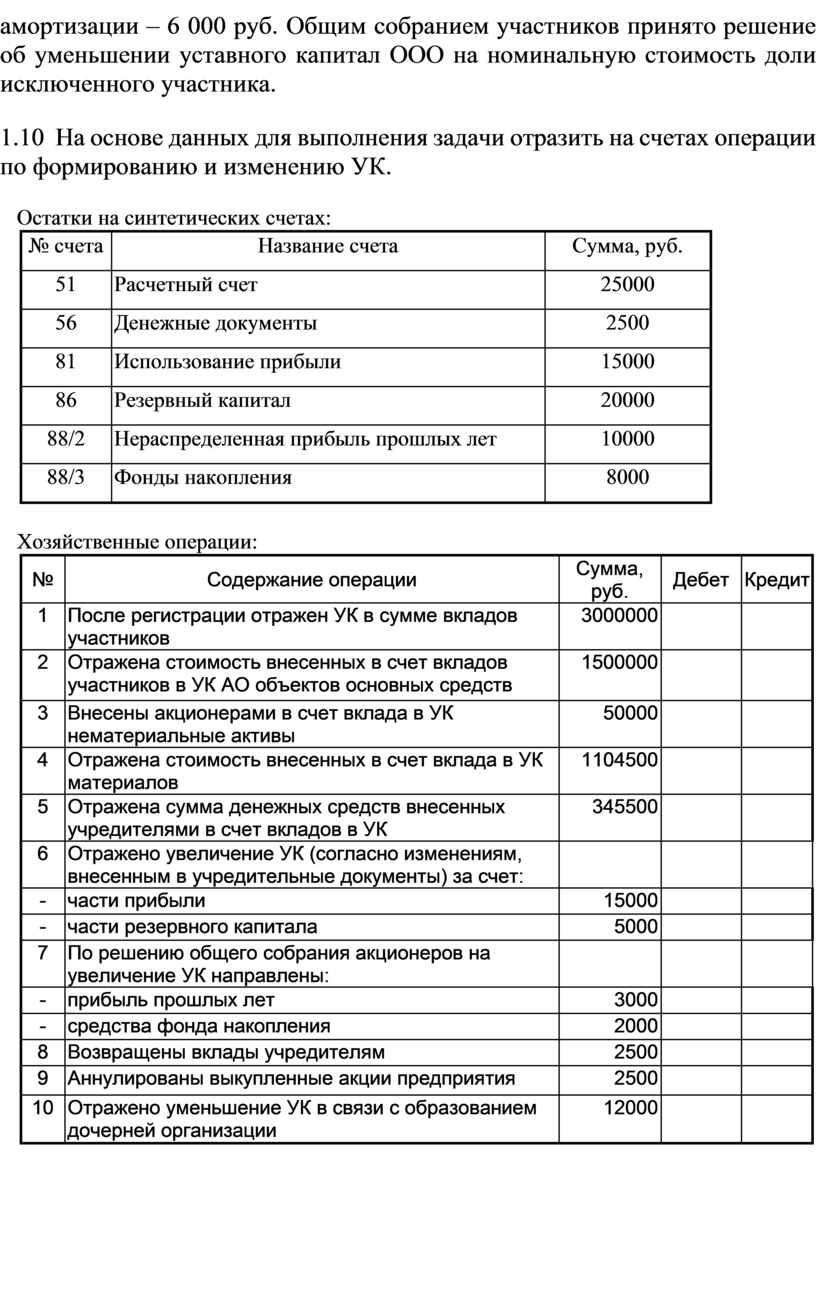

1.10 На основе данных для выполнения задачи отразить на счетах операции по формированию и изменению УК.

Остатки на синтетических счетах:

|

№ счета |

Название счета |

Сумма, руб. |

|

51 |

Расчетный счет |

25000 |

|

56 |

Денежные документы |

2500 |

|

81 |

Использование прибыли |

15000 |

|

86 |

Резервный капитал |

20000 |

|

88/2 |

Нераспределенная прибыль прошлых лет |

10000 |

|

88/3 |

Фонды накопления |

8000 |

Хозяйственные операции:

|

№ |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1 |

После регистрации отражен УК в сумме вкладов участников |

3000000 |

|

|

|

2 |

Отражена стоимость внесенных в счет вкладов участников в УК АО объектов основных средств |

1500000 |

|

|

|

3 |

Внесены акционерами в счет вклада в УК нематериальные активы |

50000 |

|

|

|

4 |

Отражена стоимость внесенных в счет вклада в УК материалов |

1104500 |

|

|

|

5 |

Отражена сумма денежных средств внесенных учредителями в счет вкладов в УК |

345500 |

|

|

|

6 |

Отражено увеличение УК (согласно изменениям, внесенным в учредительные документы) за счет: |

|

|

|

|

- |

части прибыли |

15000 |

|

|

|

- |

части резервного капитала |

5000 |

|

|

|

7 |

По решению общего собрания акционеров на увеличение УК направлены: |

|

|

|

|

- |

прибыль прошлых лет |

3000 |

|

|

|

- |

средства фонда накопления |

2000 |

|

|

|

8 |

Возвращены вклады учредителям |

2500 |

|

|

|

9 |

Аннулированы выкупленные акции предприятия |

2500 |

|

|

|

10 |

Отражено уменьшение УК в связи с образованием дочерней организации |

12000 |

|

|

1.11 Дана следующая первоначальная структура УК:

Учредитель |

Доля УК% руб. |

|

|

А |

20 |

2000 |

|

В |

30 |

3000 |

|

С |

50 |

5000 |

|

Итого: |

100 |

10000 |

Отразить в бухгалтерском учете операции:

1) при увеличении УК за счет добавочного капитала на сумму 10000 руб., и за счет прибыли на 15 тыс. руб.;

2) при увеличении УК до 40 тыс. руб. путем внесения дополнительных вкладов участниками в размере, пропорциональном начисленной доле участника в УК, если внесли: А - 4 тыс. руб.; В - 10 тыс. руб., С -26 тыс. руб. (т.е. В и С превысили установленные размеры взносов).

1.12 Участник общества с ограниченной ответственностью (А) продал принадлежащую ему долю номинальной стоимостью 10000 руб. покупателю Б. Стоимость доли по условиям купли-продажи - 13000 руб. А и Б -физические лица. Составить бухгалтерские проводки, если:

а) в бухгалтерском учете общества, если:

• участник А оплатил долю полностью;

• участник А оплатил долю на 50%;

б) в бухгалтерском учете участника А, если он - юридическое лицо и:

• участник А оплатил долю полностью;

• участник А оплатил долю на 50%.

1.13 Уставный капитал дочернего общества А зарегистрирован в размере 400000 руб. Основное предприятие Б в течение года:

1) внесло имущество в виде вклада в УК (первоначальная стоимость 200000 руб., износ - 40000 руб., имущество оценено в 180000 руб.);

2) оказало безвозмездную помощь в размере 20000 руб.;

3) получило извещение о начислении дивидендов в размере 34000 руб., из которых 50% решено реинвестировать в УК общества А.

Отразите данные операции у общества Б.

1.14 Дочернее предприятие зарегистрировано с капиталом в 300000 руб. Основное предприятие Б внесло в уставный капитал дочернего основные средства. Их первоначальная стоимость - 100000 руб., износ - 20000 руб., при передаче имущество было оценено в 90000 руб. В течение года предприятие Б оказало безвозмездно финансовую помощь предприятию А в размере 10000 руб. По окончании года дочернее общество начислило основному дивиденды - 20000 руб., 50% которых реинвестировало в уставный капитал дочернего общества.

Отразите бухгалтерские записи у основного и дочернего предприятия.

1.15 При создании предприятия с иностранными инвестициями в учредительном договоре взносы участников представлены следующим образом:

1) вклад организации (российского участника) в денежных средствах -50000 руб. и основными средствами стоимостью 80000 руб.;

2) вклад иностранного инвестора в валюте - 20000 долл. США и нематериальными активами стоимостью 35000 долл. США. Официальный курс валюты ЦБ РФ на дату государственной регистрации учредительных документов составил 29 руб. 60 коп. Курс ЦБ РФ на дату зачисления средств на расчетный счет - 29 руб. 65 коп. за долл. США, на дату поступления нематериальных активов - 29 руб. 50 коп. (курс валюты принят условно).

Составить записи в бухгалтерском учете организации.

1.16 Для создания общества с ограниченной ответственностью учредителями определен уставный капитал в размере 220000 руб. В учредительном договоре отражены доли участников - основные средства и нематериальные активы. Объект основных средств - компьютер, согласованная стоимость которого составила 18000 руб. (норма амортизационных отчислений на полное восстановление составляет 10%). В составе нематериальных активов представлены:

1) право пользования программным продуктом, согласованная стоимость -7000 руб., срок полезного использования 4 года;

2) право пользования торговым знаком, согласованная стоимость -65000 руб.;

3) квартира в жилом доме, согласованная стоимость - 130000 руб.

Взносы вкладов учредителей осуществлены до регистрации общества. Отразить в бухгалтерском учете необходимые записи за один месяц.

1.17 Получены основные средства в счет вклада в уставный капитал. По документам учредителя первоначальная стоимость передаваемых основных средств составила 240000 руб., начисленный износ - 80000 руб. Договором установлено, что сума вклада определяется ценой соглашения (цена = остаточной стоимости). Отразить данную операцию в бухгалтерском учете вновь созданного общества, если:

1) цена соглашения соответствует остаточной стоимости по документам передающей стороны;

2) цена соглашения выше первоначальной стоимости и составляет 350000 руб.;

3) цена соглашения ниже первоначальной стоимости и составляет 120000 руб.

1.18 Общим собранием акционеров при распределении прибыли отчетного года принято решение о направлении на выплату дивидендов акционерам суммы в размере 100000 руб. Все акции принадлежат акционерам -юридическим лицам. Погашение задолженности перед акционерами по соглашению сторон осуществляется передачей товаров, балансовая стоимость которых составляет 60000 руб. Отразить данные операции в бухгалтерском учете.

2. Формирование резервного капитала, нераспределенной прибыли, прочих фондов предприятия, учет целевого финансирования

2.1 Устав ЗАО "Омега" предусматривает создание резервного капитала в размере 15 000 руб. Согласно уставу в резервный капитал ежегодно отчисляются 5% чистой прибыли общества, пока он не достигнет 15 000 руб. По итогам первого года работы чистая прибыль "Омега" составила 30 000 руб. По итогам второго года работы "Омега" получила убыток 12 000 руб.. Чтобы его полностью погасить, нераспределенной прибыли прошлых лет не хватило. Поэтому акционеры решили направить на погашение убытка средства резервного капитала.

2.2 По итогам 2002 года чистая прибыль ЗАО "Альфа" составила 70 000 руб. В феврале 2003 года на общем собрании акционеров было решено использовать чистую прибыль следующим образом:

5% направить на пополнение резервного капитала;

50% направить на выплату дивидендов акционерам.

В марте 2003 года на общем собрании акционеров ЗАО "Альфа" было решено направить средства нераспределенной прибыли на производственное развитие. ЗАО "Альфа" приобрело оборудование стоимостью 24 000 руб. (в том числе НДС - 6 000 руб.).

2.3 В 2002 году ЗАО "Источник" получило убыток - 150 000 руб. Организация покрывает его за счет резервного капитала. Также общее собрание учредителей решило покрыть убыток за счет добавочного капитала. По состоянию на 1 января 2003 года на балансе ЗАО "Источник" числится 37 000 руб. резервного капитала и 94 000 руб. - добавочного капитала.

2.4 Некоммерческая организация "Согласие" получила из местного бюджета целевым назначением 100 000 руб. для приобретения оборудования. Средства целевого финансирования были потрачены по назначению.

2.5 ООО "Сатурн" на основании договора получило от ЗАО "Актив" целевые средства в размере 150 000 руб. для приобретения технологической линии. Стоимость линии также составляет 150 000 руб. (без НДС). На линию ежемесячно начисляется амортизация в сумме 750 руб.

2.6 Рекламная фирма «Алькор» является малым предприятием. В 1 квартале 2001 г. фирма оказала АО «Инвест» в соответствии с заключенным договором услуги по разработке фирменного стиля Стоимость услуг - 120 тыс. руб. (в т.ч. НДС). Собственные затраты фирмы «Алькор», связанные с выполнением этого договора, составили 70 тыс. руб. Кроме того, в процессе выполнения работ фирма «Алькор» привлекла для сканирования фотоматериалов фирму «М-Пресс». Стоимость услуг фирмы составила 12 тыс. руб. (в т.ч. НДС). В конце первого квартала АО «Инвест» заплатило фирме «Алькор» за выполнение работы по договору 60 тыс. руб. (в т.ч. НДС). Согласно учетной политике, малое предприятие «Алькор» учитывает выручку по моменту оплаты. В 1 квартале 2001 г. фирма «Алькор» оплатила услуги фирмы «М-11ресс» в сумме 6 тыс. руб. (в т.ч. НДС). Отразите бухгалтерские записи для фирмы «Алькор».

2.7 Выручка ООО «Ландыш» в отчетном месяце составила 40000 руб. (с учетом НДС), в том числе:

1) выручка от реализации мебели собственного производства -15000 руб. (в том числе НДС - 2500 руб.);

2) выручка от посреднической деятельности - 24000 руб. (в том числе НДС - 4000 руб.)

ООО «Ландыш» определяет выручку в целях налогообложения «по отгрузке».

Отразите бухгалтерскими записями оба вида деятельности предприятия. А также рассчитайте налогооблагаемую базу по налогу на прибыль для обоих видов деятельности предприятия.

2.8 ООО «Серна» оказывает транспортные и посреднические услуги. Выручка ООО «Серна» от реализации транспортных услуг за I квартал 2000 года составила 150 тыс. руб. (в т. ч. НДС), выручка от посреднической деятельности - 100 тыс. руб. (в т. ч. НДС). Транспортные услуги, как и посредническая деятельность, относятся к сфере материального производства.

Затраты ООО «Серна» за отчетный год составили 138330 тыс. руб., в том числе:

1) затраты от оказания транспортных услуг - 65 тыс. руб.;

2) затраты от посреднической деятельности - 73330 руб.

В январе 2000 года ООО «Серна» приобрело компьютер стоимостью 16800 руб. (в т. ч. НДС). По состоянию на 1 апреля 2000 года сумма амортизационных отчислений составила 1000 руб. Других основных средств ООО «Серна» не имеет. Распределите льготу по налогу на прибыль при осуществлении кал вложений между видами деятельности ООО «Серна», рассчитайте налог на прибыль (ставка - 30% по транспортным услугам, 38% по посреднической деятельности), и отразите все операции бухгалтерскими записями.

2.9 По итогам финансово-хозяйственной деятельности за 2000 г. ООО «Ватлер» получило прибыль после налогообложения в размере 200 тыс. руб. Дивиденды в этом году не выплачивались, а половина прибыли была направлена на формирование резервного фонда, другая половина - в фонд накопления.

В 2001 году обществом безвозмездно был получен компьютер стоимостью 25 тыс. руб., а по итогам года предприятие получило убыток в размере 300 тыс. руб. Оба созданные в прошлом году фонда в полном объеме были направлены на погашение убытка. Также на погашение убытка были направлены средства добавочного капитала. Кроме того, один из учредителей внес целевой взнос на покрытие убытка в размере 50 тыс. руб. Отразите данные операции бухгалтерскими записями и определите убыток прошлых лет на начало 2002 года.

2.10 При второй эмиссии акций АО «Купер» среди акционеров была размещена 1000 акций. Их номинальная стоимость составляет 1000 руб., а цена размещения - 1200 руб. Расходы на размещение акций составили 50000 руб. По итогам деятельности общество получило убыток в размере 10000 руб. На погашение убытка было решено направить часть эмиссионного дохода, полученного от размещения акций при второй эмиссии. Отразите данные операции бухгалтерскими проводками.

2.11 По итогам 2000 года АО получило прибыль в размере 900 тыс. руб. В течение года полученная прибыль использовалась только на уплату в бюджет налога на прибыль, сумма которой составила 280 тыс. руб. В соответствии с уставом общества собрание учредителей приняло решение:

1) дивиденды не уплачивать;

2) направить на формирование резервного фонда 35 тыс. руб.

В 2001 году предприятие получило убыток 55 тыс. руб., при этом в бюджет было уплачено пенни за просрочку платежа - 15 тыс. руб. Часть убытка была погашена за счет созданного в 2000 году резервного фонда. Отразите бухгалтерскими записями операции по реформации баланса за оба периода деятельности предприятия.

2.12 Организация в январе 2001 года передала покупателю объект основных средств, приобретенный в 1998 году. За переданный объект организация сразу же получила оплату Первоначальная стоимость объекта - 40 тыс. руб., сумма начисленного износа на 01 02 01 г. - 18 тыс. руб. Объект основных средств был реализован по цене 42 тыс. руб. (в т.ч. НДС).

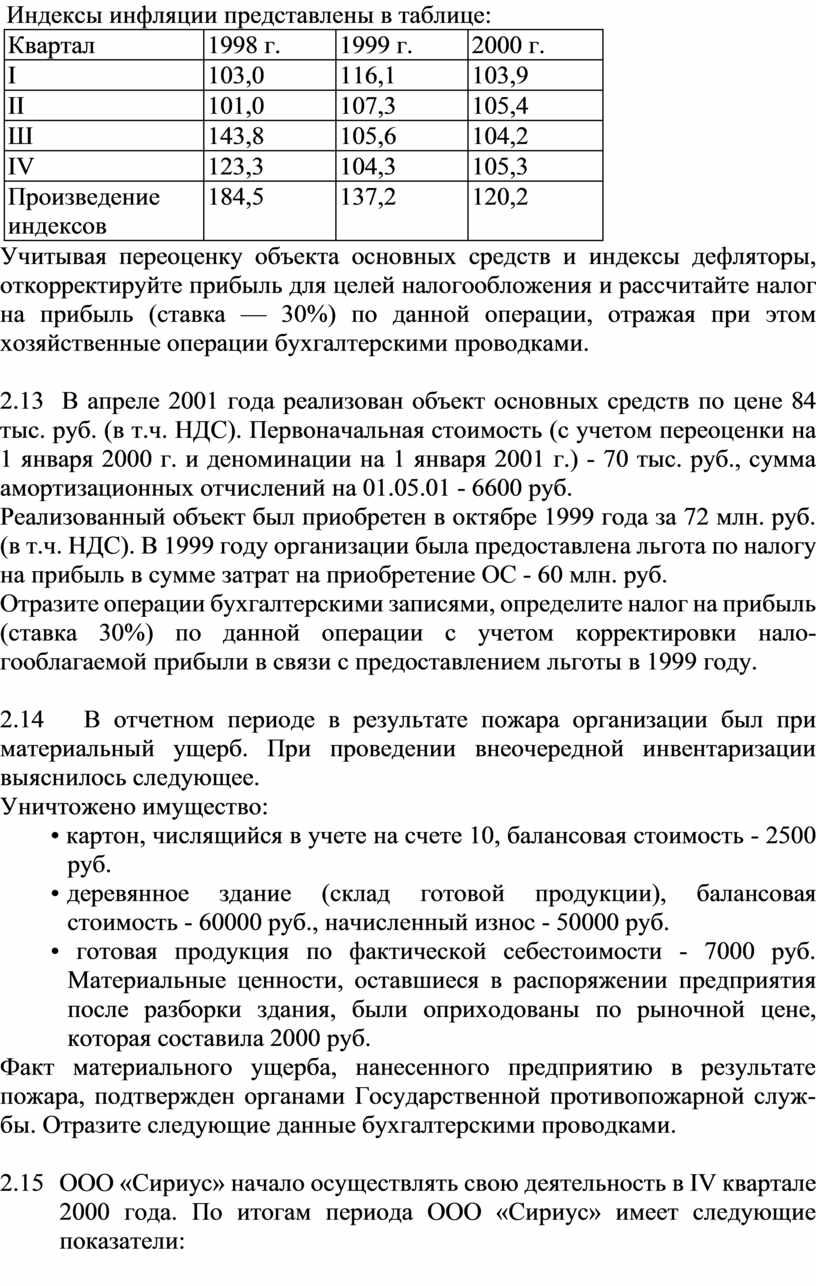

Переоценка основных фондов была произведена по состоянию на 01.01.99 и отражена в бухгалтерском балансе на эту дату. По результатам переоценки в учете отражено увеличение первоначальной стоимости на 2100 руб.

Индексы инфляции представлены в таблице:

|

Квартал |

1998 г. |

1999 г. |

2000 г. |

|

I |

103,0 |

116,1 |

103,9 |

|

II |

101,0 |

107,3 |

105,4 |

|

Ш |

143,8 |

105,6 |

104,2 |

|

IV |

123,3 |

104,3 |

105,3 |

|

Произведение индексов |

184,5 |

137,2 |

120,2 |

Учитывая переоценку объекта основных средств и индексы дефляторы, откорректируйте прибыль для целей налогообложения и рассчитайте налог на прибыль (ставка — 30%) по данной операции, отражая при этом хозяйственные операции бухгалтерскими проводками.

2.13 В апреле 2001 года реализован объект основных средств по цене 84 тыс. руб. (в т.ч. НДС). Первоначальная стоимость (с учетом переоценки на 1 января 2000 г. и деноминации на 1 января 2001 г.) - 70 тыс. руб., сумма амортизационных отчислений на 01.05.01 - 6600 руб.

Реализованный объект был приобретен в октябре 1999 года за 72 млн. руб. (в т.ч. НДС). В 1999 году организации была предоставлена льгота по налогу на прибыль в сумме затрат на приобретение ОС - 60 млн. руб.

Отразите операции бухгалтерскими записями, определите налог на прибыль (ставка 30%) по данной операции с учетом корректировки налогооблагаемой прибыли в связи с предоставлением льготы в 1999 году.

2.14 В отчетном периоде в результате пожара организации был при материальный ущерб. При проведении внеочередной инвентаризации выяснилось следующее.

Уничтожено имущество:

• картон, числящийся в учете на счете 10, балансовая стоимость - 2500 руб.

• деревянное здание (склад готовой продукции), балансовая стоимость - 60000 руб., начисленный износ - 50000 руб.

• готовая продукция по фактической себестоимости - 7000 руб. Материальные ценности, оставшиеся в распоряжении предприятия после разборки здания, были оприходованы по рыночной цене, которая составила 2000 руб.

Факт материального ущерба, нанесенного предприятию в результате пожара, подтвержден органами Государственной противопожарной службы. Отразите следующие данные бухгалтерскими проводками.

2.15 ООО «Сириус» начало осуществлять свою деятельность в IV квартале 2000 года. По итогам периода ООО «Сириус» имеет следующие показатели:

1) стоимость продукции собственного производства, отгруженной покупателям - 1200 тыс. руб. (в т.ч. НДС);

2) себестоимость отгруженной продукции - 600 тыс. руб.;

3) сумма оплаты, поступившая от покупателей за отгруженную продукцию - 900 тыс. руб. (в т.ч. НДС).

В октябре 2000 года банк предоставил ООО «Сириус» кредит на сумму 1000 тыс. руб. под 30 % годовых на один год. По условиям кредитного договора ООО «Сириус» ежеквартально перечисляет банку проценты. Сумма процентов, которую ООО «Сириус» перечислило банку в IV квартале 2000 года, составила 75 тыс. руб. Ставка рефинансирования, установленная ЦБ РФ, 28 процентов. ООО «Сириус» определяет выручку от реализации продукции «по оплате». Рассчитайте сумму налога на прибыль (ставка - 30%) и отразите операции бухгалтерскими проводками

2.16 Предприятие в феврале 2000 г получило кредит в банке в размере 100000 руб. Кредит был направлен на приобретение грузового автомобиля. Автомобиль был приобретен и введен в эксплуатацию в апреле 2000 г. Покупная стоимость автомобиля составила 180000 руб. (в том числе НДС -30000 руб.) Недостающую сумму предприятие оплатило из собственных средств. По состоянию на 1 января 2001 г. сумма амортизационных отчислений на полное восстановление грузового автомобиля составила 14000 руб. Других объектов основных средств предприятие не имеет. В 2000 г. предприятие полностью погасило кредит и выплатило банку проценты в размере 25000 руб., в том числе:

1) до ввода автомобиля в эксплуатацию - 10000 руб.;

2) после ввода - 15000 руб.

Прибыль предприятия в 1999 г. составила 400000 руб. Ставка налога на прибыль - 30%.

Для введения автомобиля в эксплуатацию его нужно зарегистрировать в ГИБДД, для чего бухгалтерия предприятия перечислила в дорожный фонд налог на приобретение автотранспортных средств, который составляет 20% от стоимости автомобиля и включается в его первоначальную стоимость. Отразите хозяйственные операции бухгалтерскими проводками, а также рассчитайте сумму, на которую предприятие сможет уменьшить облагаемую прибыль, и сумму налога на прибыль.

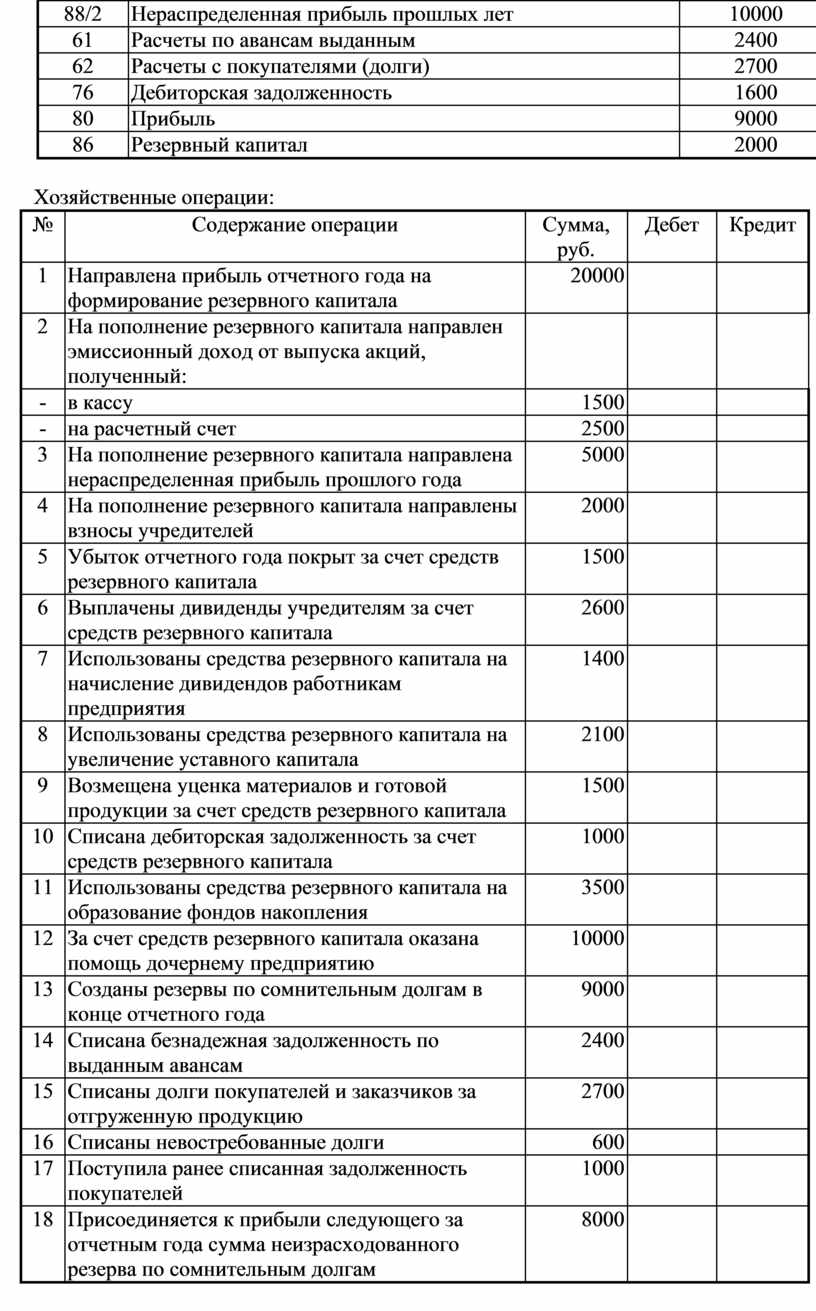

2.17 Отразить на счетах операции по образованию и использованию резервного капитала и резерва по сомнительным долгам.

Справка об остатках по синтетическим счетам:

|

№ счета |

Название счета |

Сумма, руб. |

|

51 |

Расчетный счет |

4500 |

|

14 |

Переоценка материальных ценностей (уценка) |

1500 |

|

50 |

Касса |

2000 |

|

88/1 |

Непокрытый убыток отчетного года |

1500 |

|

88/2 |

Нераспределенная прибыль прошлых лет |

10000 |

|

61 |

Расчеты по авансам выданным |

2400 |

|

62 |

Расчеты с покупателями (долги) |

2700 |

|

76 |

Дебиторская задолженность |

1600 |

|

80 |

Прибыль |

9000 |

|

86 |

Резервный капитал |

2000 |

Хозяйственные операции:

|

№ |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1 |

Направлена прибыль отчетного года на формирование резервного капитала |

20000 |

|

|

|

2 |

На пополнение резервного капитала направлен эмиссионный доход от выпуска акций, полученный: |

|

|

|

|

- |

в кассу |

1500 |

|

|

|

- |

на расчетный счет |

2500 |

|

|

|

3 |

На пополнение резервного капитала направлена нераспределенная прибыль прошлого года |

5000 |

|

|

|

4 |

На пополнение резервного капитала направлены взносы учредителей |

2000 |

|

|

|

5 |

Убыток отчетного года покрыт за счет средств резервного капитала |

1500 |

|

|

|

6 |

Выплачены дивиденды учредителям за счет средств резервного капитала |

2600 |

|

|

|

7 |

Использованы средства резервного капитала на начисление дивидендов работникам предприятия |

1400 |

|

|

|

8 |

Использованы средства резервного капитала на увеличение уставного капитала |

2100 |

|

|

|

9 |

Возмещена уценка материалов и готовой продукции за счет средств резервного капитала |

1500 |

|

|

|

10 |

Списана дебиторская задолженность за счет средств резервного капитала |

1000 |

|

|

|

11 |

Использованы средства резервного капитала на образование фондов накопления |

3500 |

|

|

|

12 |

За счет средств резервного капитала оказана помощь дочернему предприятию |

10000 |

|

|

|

13 |

Созданы резервы по сомнительным долгам в конце отчетного года |

9000 |

|

|

|

14 |

Списана безнадежная задолженность по выданным авансам |

2400 |

|

|

|

15 |

Списаны долги покупателей и заказчиков за отгруженную продукцию |

2700 |

|

|

|

16 |

Списаны невостребованные долги |

600 |

|

|

|

17 |

Поступила ранее списанная задолженность покупателей |

1000 |

|

|

|

18 |

Присоединяется к прибыли следующего за отчетным года сумма неизрасходованного резерва по сомнительным долгам |

8000 |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.