Поделиться

Класифікація рахунків бухгалтерського обліку

Рахунки бухгалтерського обліку використовуються для одержання економічних показників, що характеризують склад господарських засобів, власного капіталу, зобов'язань та господарських операцій. В них безперервно

відображається вся фінансово-господарська діяльність підприємства, рахунки містять дані, що необхідні для поточного керівництва діяльністю підприємства та його контролю.

Рахунки, що застосовуються в бухгалтерському обліку неоднакові за економічним змістом об'єктів, що враховуються на них, за призначенням, структурою та за іншими ознаками. У зв'язку з цим потрібно їх класифікувати або підрозділити на якісно-однорідні ознаки, що дасть можливість виявити характерні особливості кожної окремої групи рахунків та уяснити їх зміст та способи використання в практичній діяльності. Від обліку на рахунках залежить правильність, обґрунтування та необхідність показників, що одержують у системі бухгалтерського обліку інформаційну ємність системи, її здатність забезпечити контроль та аналіз господарської діяльності; надійність бухгалтерської інформації, економічну ефективність її обробки та одержання.

Класифікація рахунків дозволяє краще зрозуміти їх зміст, будову та порядок використання в практичній діяльності.

У теорії і практиці використовуються різні класифікації рахунків. Найбільш важливими є класифікації рахунків за економічним змістом,

за призначенням і структурою та відповідно до балансу.

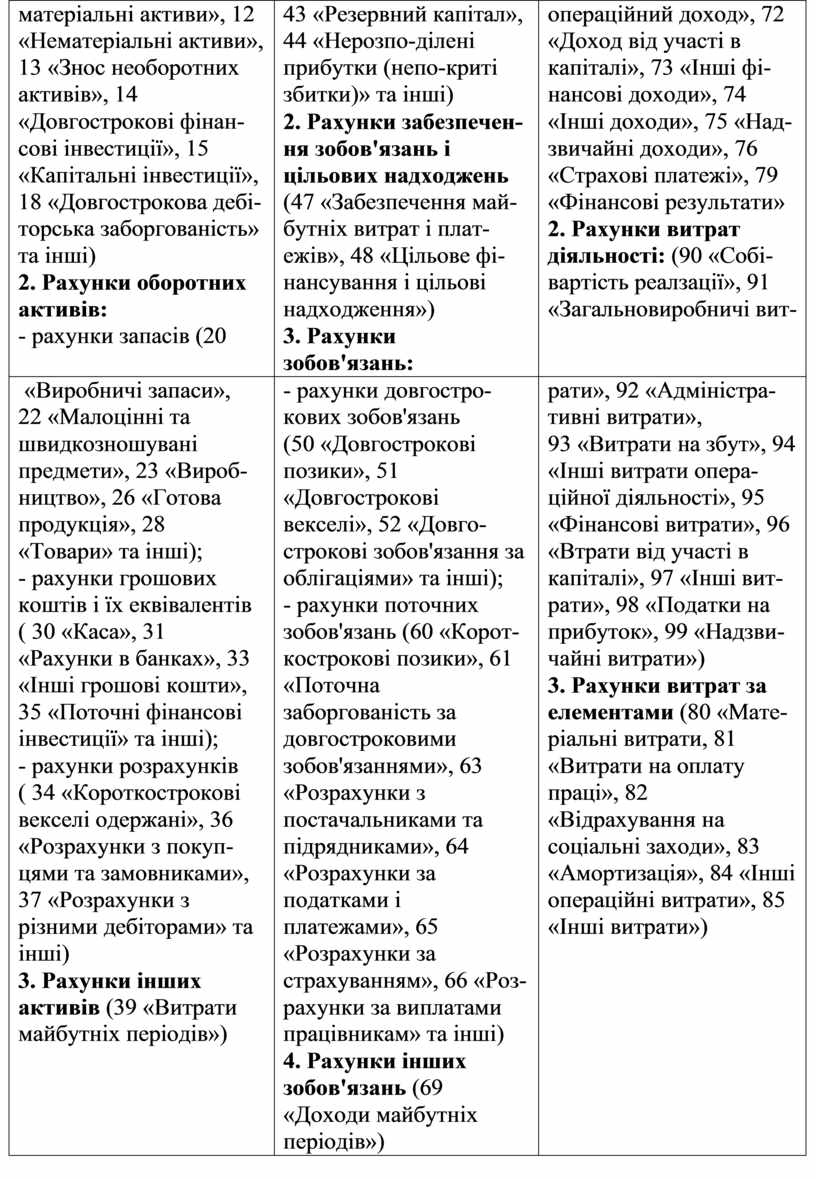

Класифікація рахунків за економічним змістом співвідноситься з класифікацією об'єктів обліку і відповідає на питання, що враховується на тих чи інших рахунках. Класифікація рахунків за економічним змістом наведена у таблиці 10.1.

Таблиця 10.1 Класифікація рахунків за економічним змістом

|

Рахунки господарських засобів (активів) |

Рахунки джерел господарських засобів |

Рахунки витрат, доходів і результатів діяльності |

|

1 |

2 |

3 |

|

1. Рахунки |

1. Рахунки власного |

1. Рахунки доходів і |

|

необоротних активів |

капіталу (40 |

результатів діяльності |

|

(10 «Основні засоби», |

«Статутний капітал, 42 |

(70 «Доходи від |

|

11 «інші необо-ротні |

«Додатковий капітал», |

реалізації), 71 «Інший |

|

матеріальні активи», 12 |

43 «Резервний капітал», |

операційний доход», 72 |

|

«Нематеріальні активи», |

44 «Нерозпо-ділені |

«Доход від участі в |

|

13 «Знос необоротних |

прибутки (непо-криті |

капіталі», 73 «Інші фі- |

|

активів», 14 |

збитки)» та інші) |

нансові доходи», 74 |

|

«Довгострокові фінан- |

2. Рахунки забезпечен- |

«Інші доходи», 75 «Над- |

|

сові інвестиції», 15 |

ня зобов'язань і |

звичайні доходи», 76 |

|

«Капітальні інвестиції», |

цільових надходжень |

«Страхові платежі», 79 |

|

18 «Довгострокова дебі- |

(47 «Забезпечення май- |

«Фінансові результати» |

|

торська заборгованість» |

бутніх витрат і плат- |

2. Рахунки витрат |

|

та інші) |

ежів», 48 «Цільове фі- |

діяльності: (90 «Собі- |

|

2. Рахунки оборотних |

нансування і цільові |

вартість реалзації», 91 |

|

активів: |

надходження») |

«Загальновиробничі вит- |

|

- рахунки запасів (20 |

3. Рахунки |

|

|

|

зобов'язань: |

|

|

«Виробничі запаси», |

- рахунки довгостро- |

рати», 92 «Адміністра- |

|

22 «Малоцінні та |

кових зобов'язань |

тивні витрати», |

|

швидкозношувані |

(50 «Довгострокові |

93 «Витрати на збут», 94 |

|

предмети», 23 «Вироб- |

позики», 51 |

«Інші витрати опера- |

|

ництво», 26 «Готова |

«Довгострокові |

ційної діяльності», 95 |

|

продукція», 28 |

векселі», 52 «Довго- |

«Фінансові витрати», 96 |

|

«Товари» та інші); |

строкові зобов'язання за |

«Втрати від участі в |

|

- рахунки грошових |

облігаціями» та інші); |

капіталі», 97 «Інші вит- |

|

коштів і їх еквівалентів |

- рахунки поточних |

рати», 98 «Податки на |

|

( 30 «Каса», 31 |

зобов'язань (60 «Корот- |

прибуток», 99 «Надзви- |

|

«Рахунки в банках», 33 |

кострокові позики», 61 |

чайні витрати») |

|

«Інші грошові кошти», |

«Поточна |

3. Рахунки витрат за |

|

35 «Поточні фінансові |

заборгованість за |

елементами (80 «Мате- |

|

інвестиції» та інші); |

довгостроковими |

ріальні витрати, 81 |

|

- рахунки розрахунків |

зобов'язаннями», 63 |

«Витрати на оплату |

|

( 34 «Короткострокові |

«Розрахунки з |

праці», 82 |

|

векселі одержані», 36 |

постачальниками та |

«Відрахування на |

|

«Розрахунки з покуп- |

підрядниками», 64 |

соціальні заходи», 83 |

|

цями та замовниками», |

«Розрахунки за |

«Амортизація», 84 «Інші |

|

37 «Розрахунки з |

податками і |

операційні витрати», 85 |

|

різними дебіторами» та |

платежами», 65 |

«Інші витрати») |

|

інші) |

«Розрахунки за |

|

|

3. Рахунки інших |

страхуванням», 66 «Роз- |

|

|

активів (39 «Витрати |

рахунки за виплатами |

|

|

майбутніх періодів») |

працівникам» та інші) |

|

|

|

4. Рахунки інших |

|

|

|

зобов'язань (69 |

|

|

|

«Доходи майбутніх |

|

|

|

періодів») |

|

Рахунки господарських засобів (активів) використовуються для контролю за станом та рухом усіх ресурсів підприємства, які мають грошову оцінку. Дані рахунки в основному відносяться до активних, крім рахунків на яких ураховуються розрахунки з покупцями та замовниками, з різними дебіторами.

За дебетом активів відображається надходження, а за кредитом – вибуття. Залишок відображається за дебетом і характеризує наявність ресурсів на початок і кінець звітного періоду.

Рахунки джерел господарських засобів використовуються для контролю за станом та змінами, що відбуваються, у складі власного капіталу і зобов'язань. У більшості випадків вони пасивні, крім рахунків на яких ураховуються розрахунки з постачальниками та підрядниками, за податками і платежами, та за іншими розрахунками. Це також стосується рахунка 44

«Нерозподілені прибутки (непокриті збитки)». Останні мають ознаки активно-пасивних. За кредитом рахунків джерел господарських засобів відображається збільшення джерел, за дебетом – зменшення. Залишок відображається, як правило, за кредитом і характеризує стан капіталу і зобов'язань на початок і кінець звітного періоду.

Рахунки доходів, результатів та витрат діяльності включають:

- активні рахунки витрат видів діяльності, на яких за дебетом узагальнюються витрати певного виду діяльності, а за кредитом вони списуються на рахунок 79 «Фінансові результати»;

- активні рахунки витрат за елементами, на яких за дебетом узагальнюються витрати певного виду, тобто матеріальні витрати, витрати на оплату праці, амортизація тощо, а за кредитом – проводиться їх списання або на рахунок 23 «Виробництво» та інші рахунки витрат операційної діяльності або безпосередньо на рахунок 79 «Фінансові результати»;

- пасивні рахунки доходів видів діяльності, на яких за кредитом узагальнюються доходи певного виду діяльності, а за дебетом вони списуються на рахунок 79 «Фінансові результати»;

- активно-пасивний рахунок 79 «Фінансові результати», призначений для визначення фінансового результату за кожним видом діяльності підприємства.

Рахунки витрат, доходів і результатів діяльності не мають сальдо на початок і кінець звітного року і тому називаються номінальними (до балансу не потрапляють). Їхнє призначення перебуває лише в накопиченні інформації протягом звітного року про формування витрат і доходів, необхідної для заповнення «Звіту про фінансові результати».

Класифікація рахунків за економічним змістом можлива і за іншими ознаками. Так, пропонується групувати рахунки бухгалтерського обліку за економічним змістом таким чином: рахунки господарських засобів, рахунки джерел засобів та рахунки господарських процесів. Останні поділяє на рахунки процесу придбання, процесу виробництва та процесу реалізації [8 с.30]. Дану точку зору підтримує Лишиленко О.В. [6, c. 65]. Але в кожному процесі потрібні рахунки для обліку витрат доходів і результатів діяльності. Особливо необхідно враховувати, що Положеннями (стандартами) бухгалтерського обліку 3 «Звіт про фінансові результати [2] та 4 «Звіт про рух грошових коштів» [3] передбачено відображати витрати, доходи, фінансові результати та рух грошових коштів за видами діяльності: операційна, фінансова і інвестиційна діяльності, надзвичайна подія. Ось чому на думку інших авторів, класифікація рахунків бухгалтерського обліку за економічним змістом, що представлена в таблиці 1 найбільше відповідає вимогам Положень (стандартів) бухгалтерського обліку в Україні [7].

Класифікація рахунків бухгалтерського обліку за їх економічним змістом з розподіленням на рахунки господарських засобів, джерел господарських засобів та на рахунки витрат, доходів і результатів діяльності дозволяє виділити всі необхідні для обліку рахунки, установити єдність та різницю в методиці відображення на них інформації та одержання необхідних показників для контролю за видами діяльності підприємства.

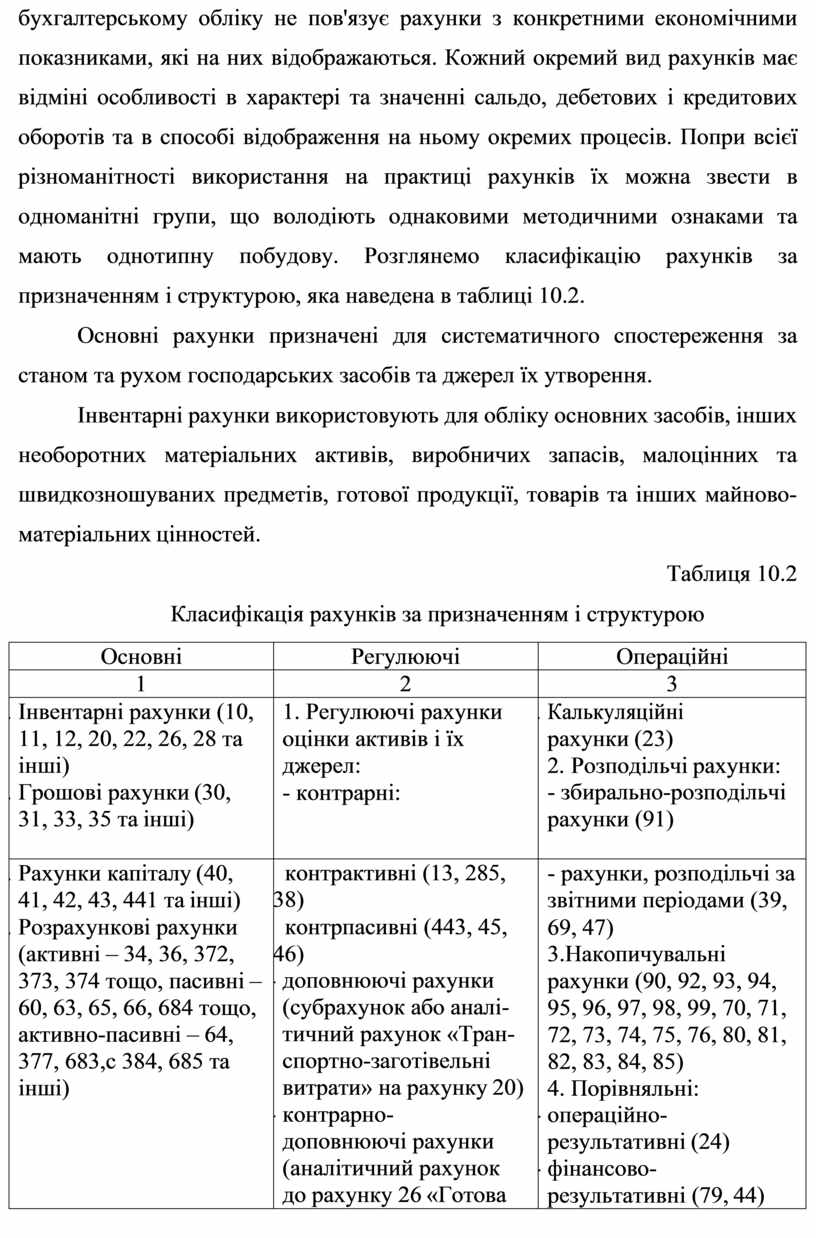

Класифікація рахунків за їх призначенням та структурою в

бухгалтерському обліку не пов'язує рахунки з конкретними економічними показниками, які на них відображаються. Кожний окремий вид рахунків має відміні особливості в характері та значенні сальдо, дебетових і кредитових оборотів та в способі відображення на ньому окремих процесів. Попри всієї різноманітності використання на практиці рахунків їх можна звести в одноманітні групи, що володіють однаковими методичними ознаками та мають однотипну побудову. Розглянемо класифікацію рахунків за призначенням і структурою, яка наведена в таблиці 10.2.

Основні рахунки призначені для систематичного спостереження за станом та рухом господарських засобів та джерел їх утворення.

Інвентарні рахунки використовують для обліку основних засобів, інших необоротних матеріальних активів, виробничих запасів, малоцінних та швидкозношуваних предметів, готової продукції, товарів та інших майново- матеріальних цінностей.

Таблиця 10.2 Класифікація рахунків за призначенням і структурою

|

Основні |

Регулюючі |

Операційні |

|

1 |

2 |

3 |

|

1. Інвентарні рахунки (10, 11, 12, 20, 22, 26, 28 та інші) 2. Грошові рахунки (30, 31, 33, 35 та інші) |

1. Регулюючі рахунки оцінки активів і їх джерел: - контрарні: |

1. Калькуляційні рахунки (23) 2. Розподільчі рахунки: - збирально-розподільчі рахунки (91) |

|

3. Рахунки капіталу (40, 41, 42, 43, 441 та інші) 4. Розрахункові рахунки (активні – 34, 36, 372, 373, 374 тощо, пасивні – 60, 63, 65, 66, 684 тощо, активно-пасивні – 64, 377, 683,с 384, 685 та інші) |

контрактивні (13, 285, 38) контрпасивні (443, 45, 46) - доповнюючі рахунки (субрахунок або аналі- тичний рахунок «Тран- спортно-заготівельні витрати» на рахунку 20) - контрарно- доповнюючі рахунки (аналітичний рахунок до рахунку 26 «Готова |

- рахунки, розподільчі за звітними періодами (39, 69, 47) 3.Накопичувальні рахунки (90, 92, 93, 94, 95, 96, 97, 98, 99, 70, 71, 72, 73, 74, 75, 76, 80, 81, 82, 83, 84, 85) 4. Порівняльні: - операційно- результативні (24) - фінансово- результативні (79, 44) |

|

|

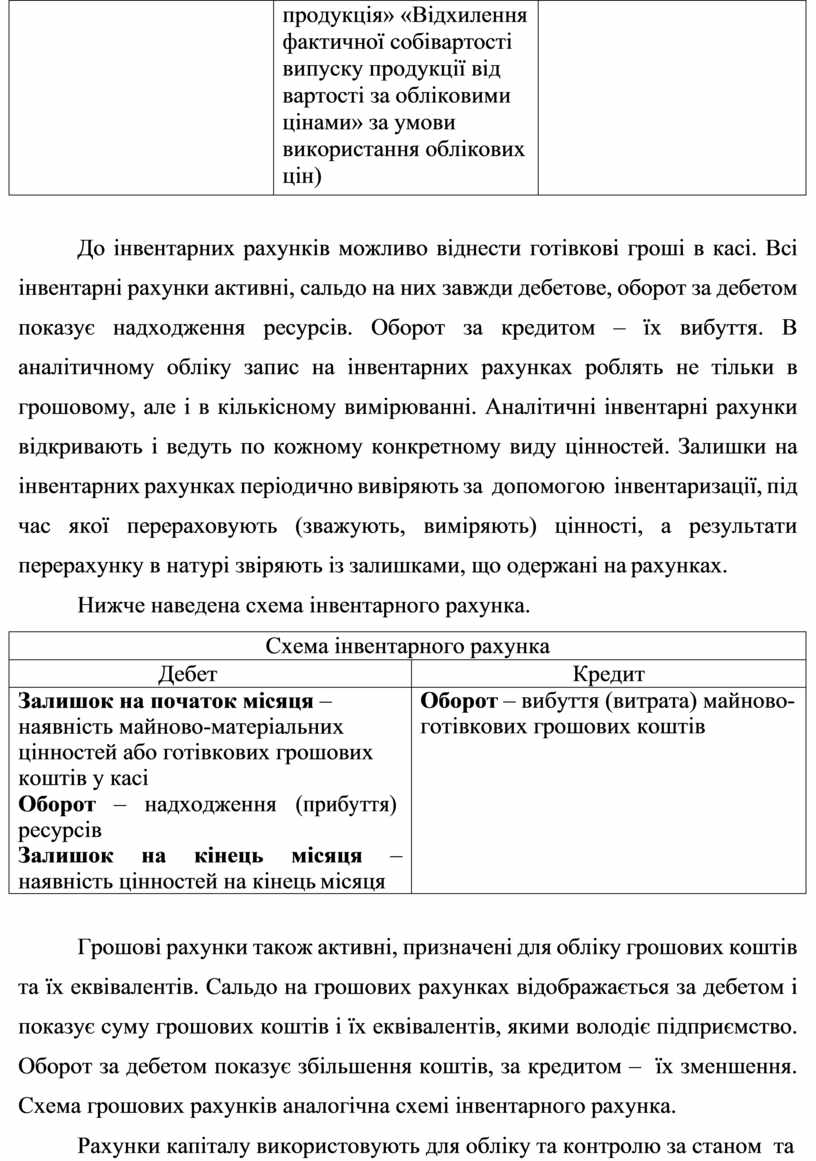

продукція» «Відхилення фактичної собівартості випуску продукції від вартості за обліковими цінами» за умови використання облікових цін) |

|

До інвентарних рахунків можливо віднести готівкові гроші в касі. Всі інвентарні рахунки активні, сальдо на них завжди дебетове, оборот за дебетом показує надходження ресурсів. Оборот за кредитом – їх вибуття. В аналітичному обліку запис на інвентарних рахунках роблять не тільки в грошовому, але і в кількісному вимірюванні. Аналітичні інвентарні рахунки відкривають і ведуть по кожному конкретному виду цінностей. Залишки на інвентарних рахунках періодично вивіряють за допомогою інвентаризації, під час якої перераховують (зважують, виміряють) цінності, а результати перерахунку в натурі звіряють із залишками, що одержані на рахунках.

Нижче наведена схема інвентарного рахунка.

|

Схема інвентарного рахунка |

|

|

Дебет |

Кредит |

|

Залишок на початок місяця – наявність майново-матеріальних цінностей або готівкових грошових коштів у касі Оборот – надходження (прибуття) ресурсів Залишок на кінець місяця – наявність цінностей на кінець місяця |

Оборот – вибуття (витрата) майново- готівкових грошових коштів |

Грошові рахунки також активні, призначені для обліку грошових коштів та їх еквівалентів. Сальдо на грошових рахунках відображається за дебетом і показує суму грошових коштів і їх еквівалентів, якими володіє підприємство. Оборот за дебетом показує збільшення коштів, за кредитом – їх зменшення. Схема грошових рахунків аналогічна схемі інвентарного рахунка.

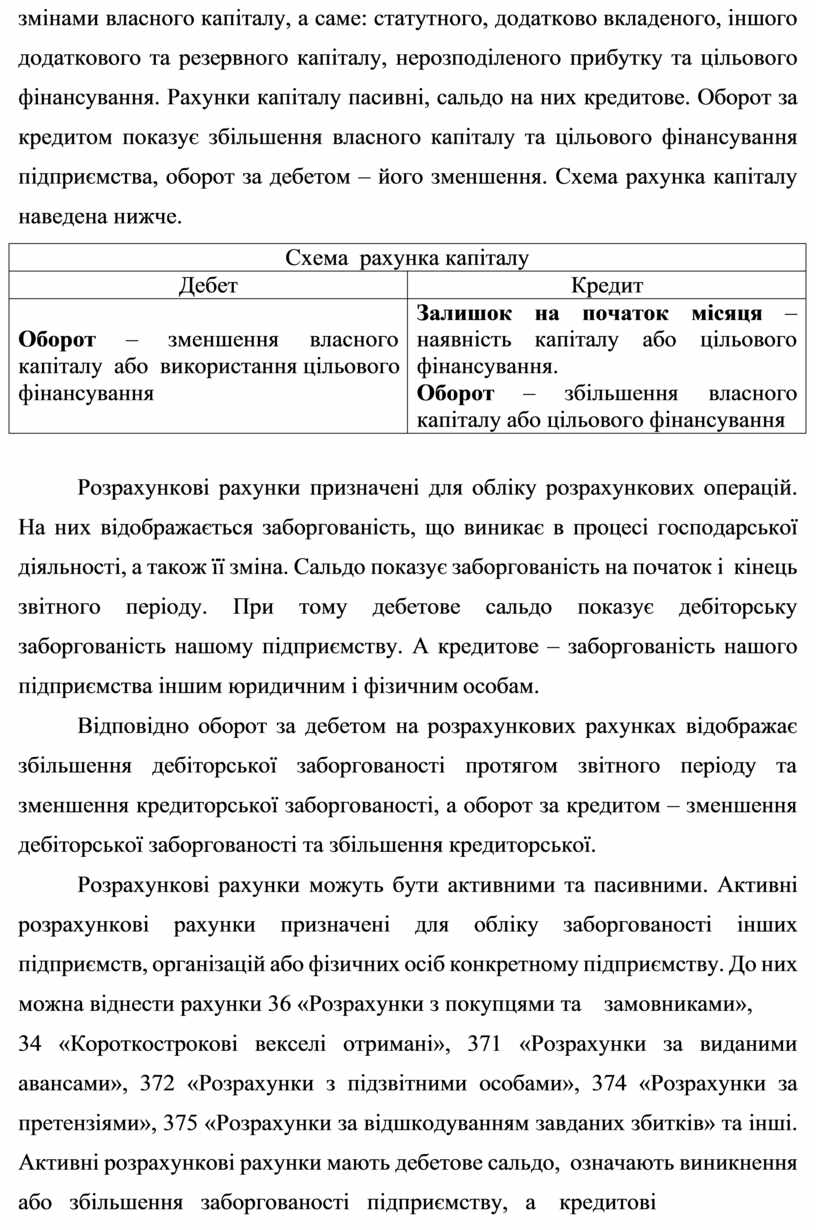

Рахунки капіталу використовують для обліку та контролю за станом та

змінами власного капіталу, а саме: статутного, додатково вкладеного, іншого додаткового та резервного капіталу, нерозподіленого прибутку та цільового фінансування. Рахунки капіталу пасивні, сальдо на них кредитове. Оборот за кредитом показує збільшення власного капіталу та цільового фінансування підприємства, оборот за дебетом – його зменшення. Схема рахунка капіталу наведена нижче.

|

Схема рахунка капіталу |

|

|

Дебет |

Кредит |

|

|

Залишок на початок місяця – |

|

Оборот – зменшення власного |

наявність капіталу або цільового |

|

капіталу або використання цільового |

фінансування. |

|

фінансування |

Оборот – збільшення власного |

|

|

капіталу або цільового фінансування |

Розрахункові рахунки призначені для обліку розрахункових операцій. На них відображається заборгованість, що виникає в процесі господарської діяльності, а також її зміна. Сальдо показує заборгованість на початок і кінець звітного періоду. При тому дебетове сальдо показує дебіторську заборгованість нашому підприємству. А кредитове – заборгованість нашого підприємства іншим юридичним і фізичним особам.

Відповідно оборот за дебетом на розрахункових рахунках відображає збільшення дебіторської заборгованості протягом звітного періоду та зменшення кредиторської заборгованості, а оборот за кредитом – зменшення дебіторської заборгованості та збільшення кредиторської.

Розрахункові рахунки можуть бути активними та пасивними. Активні розрахункові рахунки призначені для обліку заборгованості інших підприємств, організацій або фізичних осіб конкретному підприємству. До них можна віднести рахунки 36 «Розрахунки з покупцями та замовниками»,

34 «Короткострокові векселі отримані», 371 «Розрахунки за виданими авансами», 372 «Розрахунки з підзвітними особами», 374 «Розрахунки за претензіями», 375 «Розрахунки за відшкодуванням завданих збитків» та інші. Активні розрахункові рахунки мають дебетове сальдо, означають виникнення або збільшення заборгованості підприємству, а кредитові

обороти показують зменшення даної заборгованості.

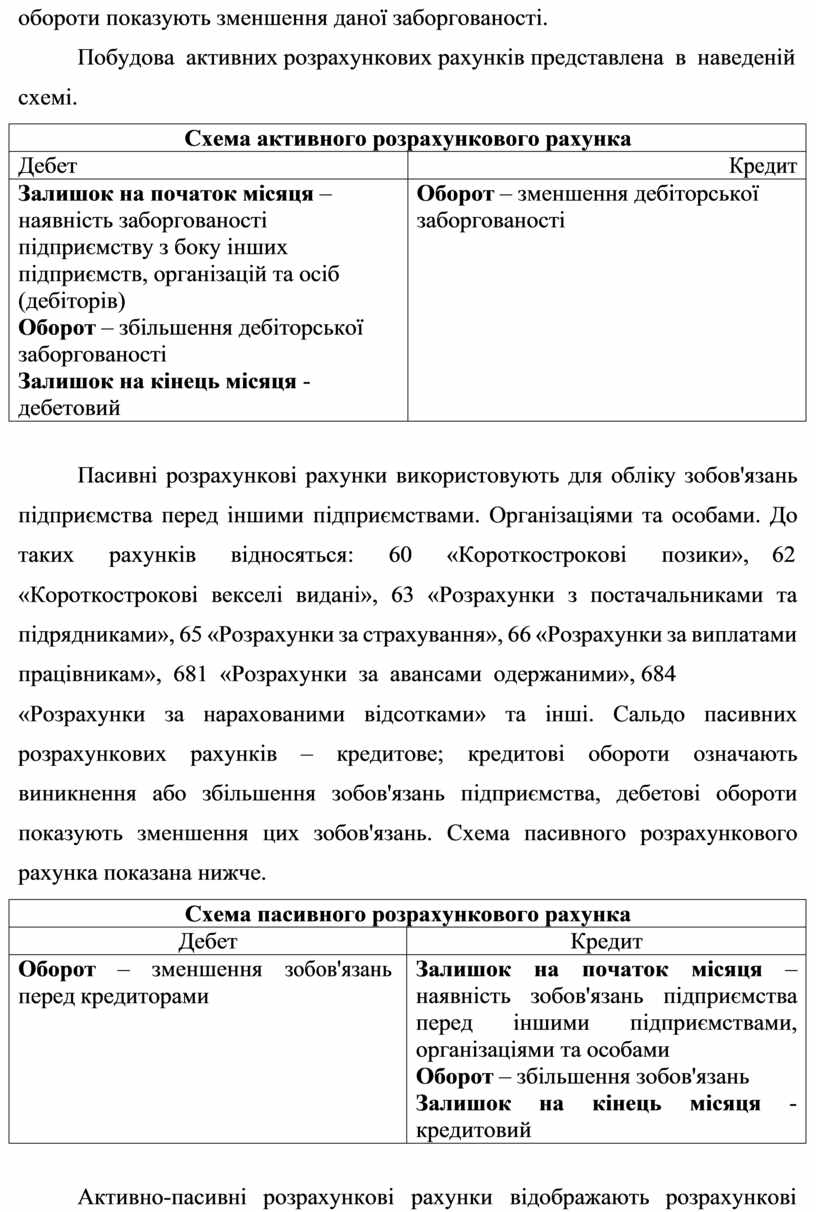

Побудова активних розрахункових рахунків представлена в наведеній

схемі.

|

Схема активного розрахункового рахунка |

|

|

Дебет |

Кредит |

|

Залишок на початок місяця – наявність заборгованості підприємству з боку інших підприємств, організацій та осіб (дебіторів) Оборот – збільшення дебіторської заборгованості Залишок на кінець місяця - дебетовий |

Оборот – зменшення дебіторської заборгованості |

Пасивні розрахункові рахунки використовують для обліку зобов'язань підприємства перед іншими підприємствами. Організаціями та особами. До таких рахунків відносяться: 60 «Короткострокові позики», 62

«Короткострокові векселі видані», 63 «Розрахунки з постачальниками та підрядниками», 65 «Розрахунки за страхування», 66 «Розрахунки за виплатами працівникам», 681 «Розрахунки за авансами одержаними», 684

«Розрахунки за нарахованими відсотками» та інші. Сальдо пасивних розрахункових рахунків – кредитове; кредитові обороти означають виникнення або збільшення зобов'язань підприємства, дебетові обороти показують зменшення цих зобов'язань. Схема пасивного розрахункового рахунка показана нижче.

|

Схема пасивного розрахункового рахунка |

|

|

Дебет |

Кредит |

|

Оборот – зменшення зобов'язань перед кредиторами |

Залишок на початок місяця – наявність зобов'язань підприємства перед іншими підприємствами, організаціями та особами Оборот – збільшення зобов'язань Залишок на кінець місяця - кредитовий |

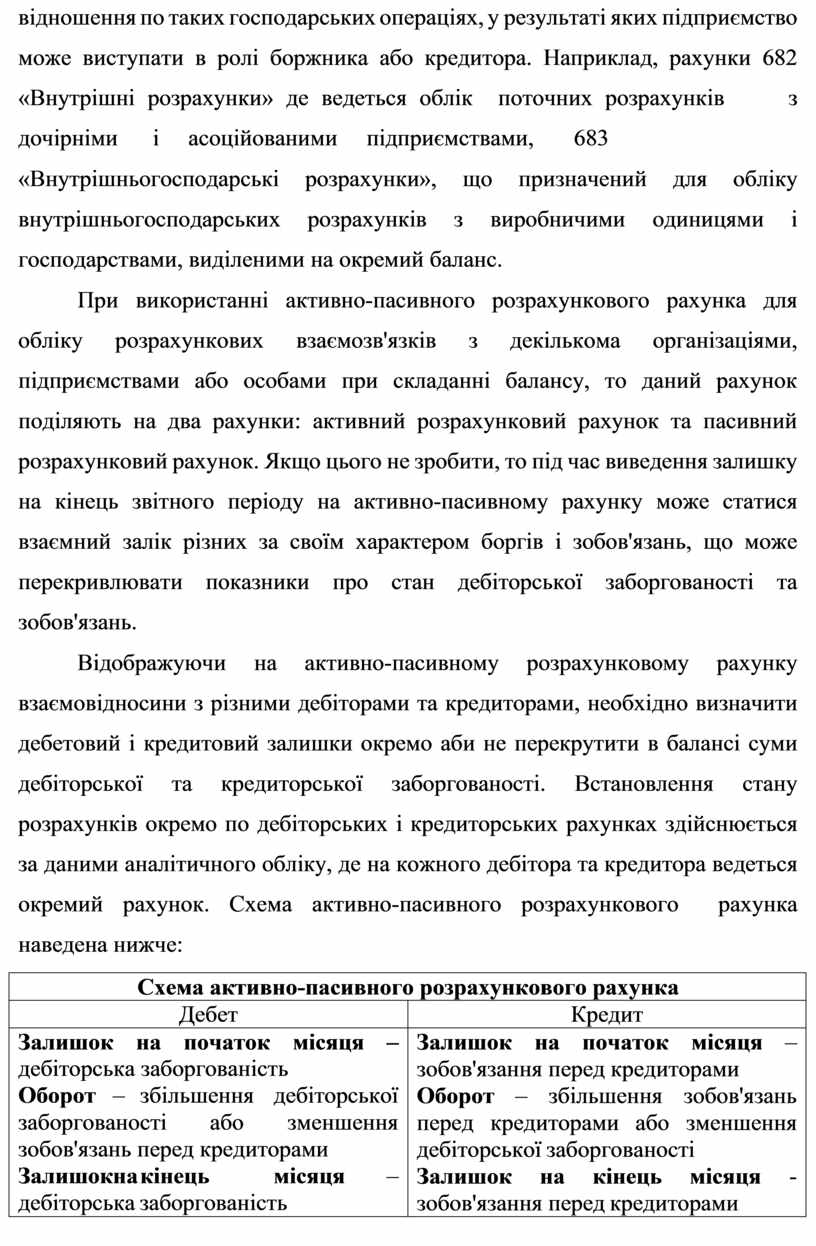

Активно-пасивні розрахункові рахунки відображають розрахункові

відношення по таких господарських операціях, у результаті яких підприємство може виступати в ролі боржника або кредитора. Наприклад, рахунки 682 «Внутрішні розрахунки» де ведеться облік поточних розрахунків з дочірніми і асоційованими підприємствами, 683

«Внутрішньогосподарські розрахунки», що призначений для обліку внутрішньогосподарських розрахунків з виробничими одиницями і господарствами, виділеними на окремий баланс.

При використанні активно-пасивного розрахункового рахунка для обліку розрахункових взаємозв'язків з декількома організаціями, підприємствами або особами при складанні балансу, то даний рахунок поділяють на два рахунки: активний розрахунковий рахунок та пасивний розрахунковий рахунок. Якщо цього не зробити, то під час виведення залишку на кінець звітного періоду на активно-пасивному рахунку може статися взаємний залік різних за своїм характером боргів і зобов'язань, що може перекривлювати показники про стан дебіторської заборгованості та зобов'язань.

Відображуючи на активно-пасивному розрахунковому рахунку взаємовідносини з різними дебіторами та кредиторами, необхідно визначити дебетовий і кредитовий залишки окремо аби не перекрутити в балансі суми дебіторської та кредиторської заборгованості. Встановлення стану розрахунків окремо по дебіторських і кредиторських рахунках здійснюється за даними аналітичного обліку, де на кожного дебітора та кредитора ведеться окремий рахунок. Схема активно-пасивного розрахункового рахунка наведена нижче:

|

Схема активно-пасивного розрахункового рахунка |

|

|

Дебет |

Кредит |

|

Залишок на початок місяця – дебіторська заборгованість Оборот – збільшення дебіторської заборгованості або зменшення зобов'язань перед кредиторами Залишок на кінець місяця – дебіторська заборгованість |

Залишок на початок місяця – зобов'язання перед кредиторами Оборот – збільшення зобов'язань перед кредиторами або зменшення дебіторської заборгованості Залишок на кінець місяця - зобов'язання перед кредиторами |

Під час розробки Плану рахунків була зроблена спроба максимально відокремити активні та пасивні розрахункові рахунки між собою, але цей розподіл у певній мірі умовний: більшість розрахункових рахунків можуть виявити ознаки активно-пасивних і мати залишок як за дебетом, так і за кредитом (тобто розгорнуте сальдо).

Регулюючі рахунки призначені для регулювання або уточнення оцінки активів або їх джерел, що показана на основних рахунках.

Регулюючі рахунки можуть або збільшувати (доповнювати оцінку) засобів, показану на основному рахунку, або, навпаки, зменшувати її. У зв'язку з цим виділяють доповнюючі, контрарні та контрарно-доповнюючі рахунки.

Регулюючі рахунки призначені для визначення дійсної величини об'єкта, що встановлюється шляхом вирахування з початкової вартості об'єкта залишку за регулюючим рахунком.

Контрактивні рахунки протистоять основним активним рахункам, є пасивними і використовуються тоді, коли цінності відбиваються по сумі, що перевищує їхню реальну вартість на сьогоднішній день.

Так, до рахунків 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 12 «Нематеріальні активи» регулюючими контрактивними є субрахунки рахунка 13 «Знос необоротних активів», 131 «Знос основних засобів», 132 «Знос інших необоротних матеріальних активів», 133 «Знос нематеріальних активів».

На відповідних основних рахунках об'єкти відображаються за початковою вартістю, у процесі використання вони зношуються, їхня залишкова вартість знижується. Сума зносу накопичується на рахунку 13

«Знос необоротних активів».

Для визначення реальної (залишкової) вартості об'єктів необхідно від суми дебетового залишку на основному рахунку відняти суму кредитового залишку на регулюючому контрактивному рахунку.

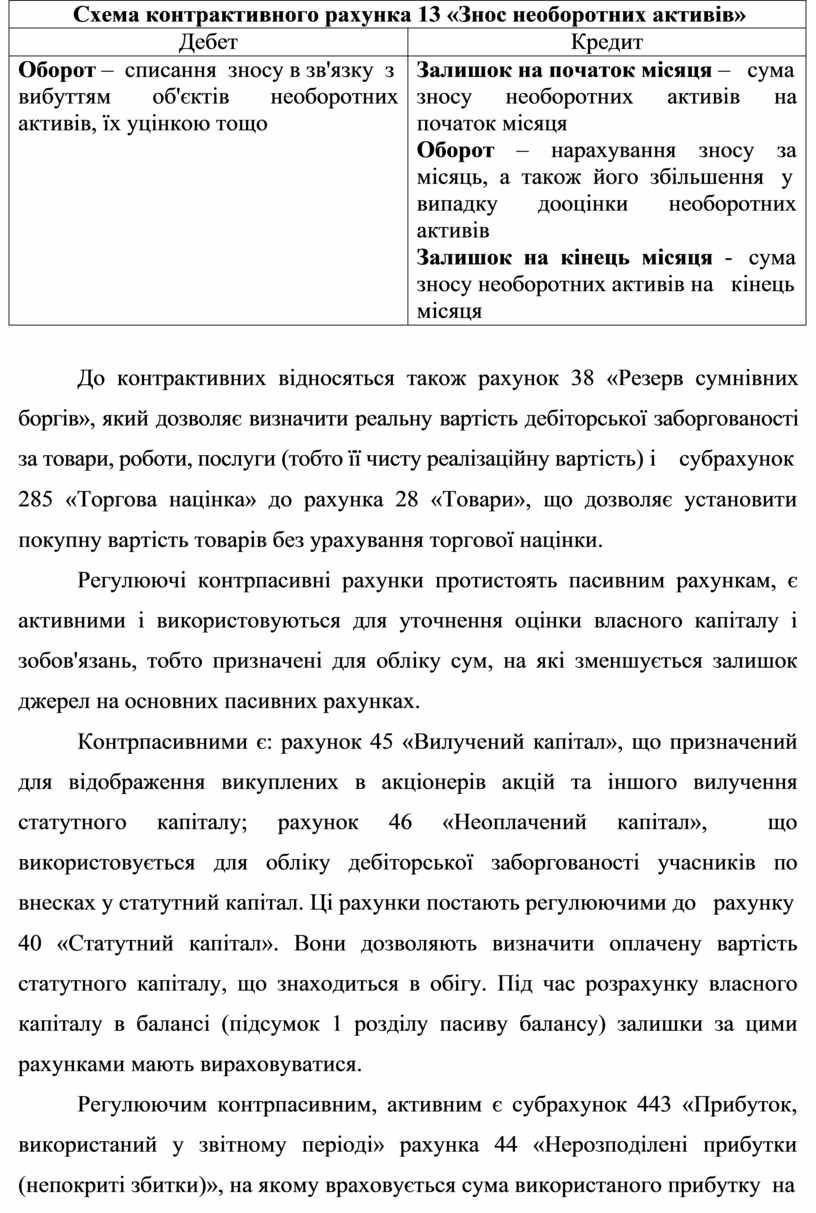

|

Схема контрактивного рахунка 13 «Знос необоротних активів» |

|

|

Дебет |

Кредит |

|

Оборот – списання зносу в зв'язку з |

Залишок на початок місяця – сума |

|

вибуттям об'єктів необоротних |

зносу необоротних активів на |

|

активів, їх уцінкою тощо |

початок місяця |

|

|

Оборот – нарахування зносу за |

|

|

місяць, а також його збільшення у |

|

|

випадку дооцінки необоротних |

|

|

активів |

|

|

Залишок на кінець місяця - сума |

|

|

зносу необоротних активів на кінець |

|

|

місяця |

До контрактивних відносяться також рахунок 38 «Резерв сумнівних боргів», який дозволяє визначити реальну вартість дебіторської заборгованості за товари, роботи, послуги (тобто її чисту реалізаційну вартість) і субрахунок

285 «Торгова націнка» до рахунка 28 «Товари», що дозволяє установити покупну вартість товарів без урахування торгової націнки.

Регулюючі контрпасивні рахунки протистоять пасивним рахункам, є активними і використовуються для уточнення оцінки власного капіталу і зобов'язань, тобто призначені для обліку сум, на які зменшується залишок джерел на основних пасивних рахунках.

Контрпасивними є: рахунок 45 «Вилучений капітал», що призначений для відображення викуплених в акціонерів акцій та іншого вилучення статутного капіталу; рахунок 46 «Неоплачений капітал», що використовується для обліку дебіторської заборгованості учасників по внесках у статутний капітал. Ці рахунки постають регулюючими до рахунку

40 «Статутний капітал». Вони дозволяють визначити оплачену вартість статутного капіталу, що знаходиться в обігу. Під час розрахунку власного капіталу в балансі (підсумок 1 розділу пасиву балансу) залишки за цими рахунками мають вираховуватися.

Регулюючим контрпасивним, активним є субрахунок 443 «Прибуток, використаний у звітному періоді» рахунка 44 «Нерозподілені прибутки (непокриті збитки)», на якому враховується сума використаного прибутку на

виплату дивідендів і створення резервного капіталу, що потім списується в дебет субрахунка 441 «Прибуток нерозподілений». Отож, субрахунок 443 є регулюючим до субрахунка 441.

У певній мірі регулюючим до всіх рахунків власного капіталу є субрахунок 442 «Непокриті збитки» рахунка 44 Нерозподілені прибутки (непокриті збитки)», оскільки сума непокритого збитку зменшує величину власного капіталу підприємства і дозволяє визначити його дійсну вартість.

Регулюючі доповнюючі рахунки збільшують оцінку активів або їх джерел для визначення фактичної вартості об'єкта. Доповнюючі активні рахунки доповнюють оцінку засобів на основних активних рахунках. Так, субрахунок (або аналітичний рахунок) «Транспортно-заготівельні витрати» є активним доповнюючим рахунком до субрахунків рахунка 20 «Виробничі запаси», на яких враховується договірна вартість матеріальних ресурсів. Субрахунок «Транспортно-заготівельні витрати» дозволяє розрахувати первісну вартість (фактичну собівартість) виробничих запасів.

Доповнюючі пасивні рахунки доповнюють оцінку джерел на основних пасивних рахунках.

До контрарно-доповнюючих відносяться рахунки, що можуть уточнювати оцінку на основних рахунках, як у бік збільшення, так і у бік зменшення. Вони можуть мати як дебетове, так і кредитове сальдо. Наприклад, контрарно-доповнюючим є аналітичний рахунок до рахунка 26

«Готова продукція» «Відхилення фактичної собівартості випущеної продукції від її вартості за обліковими цінами», який використовується в умовах ведення поточного обліку готової продукції в облікових цінах.

Операційні рахунки використовуються для обліку операцій, пов'язаних із здійсненням виробничо-господарських процесів на окремих стадіях.

До операційних рахунків відносяться: калькуляційні рахунки, розподільчі, розподільчі за періодами, накопичувальні, порівняльні рахунки. Розглянемо детальніше кожну групу операційних рахунків.

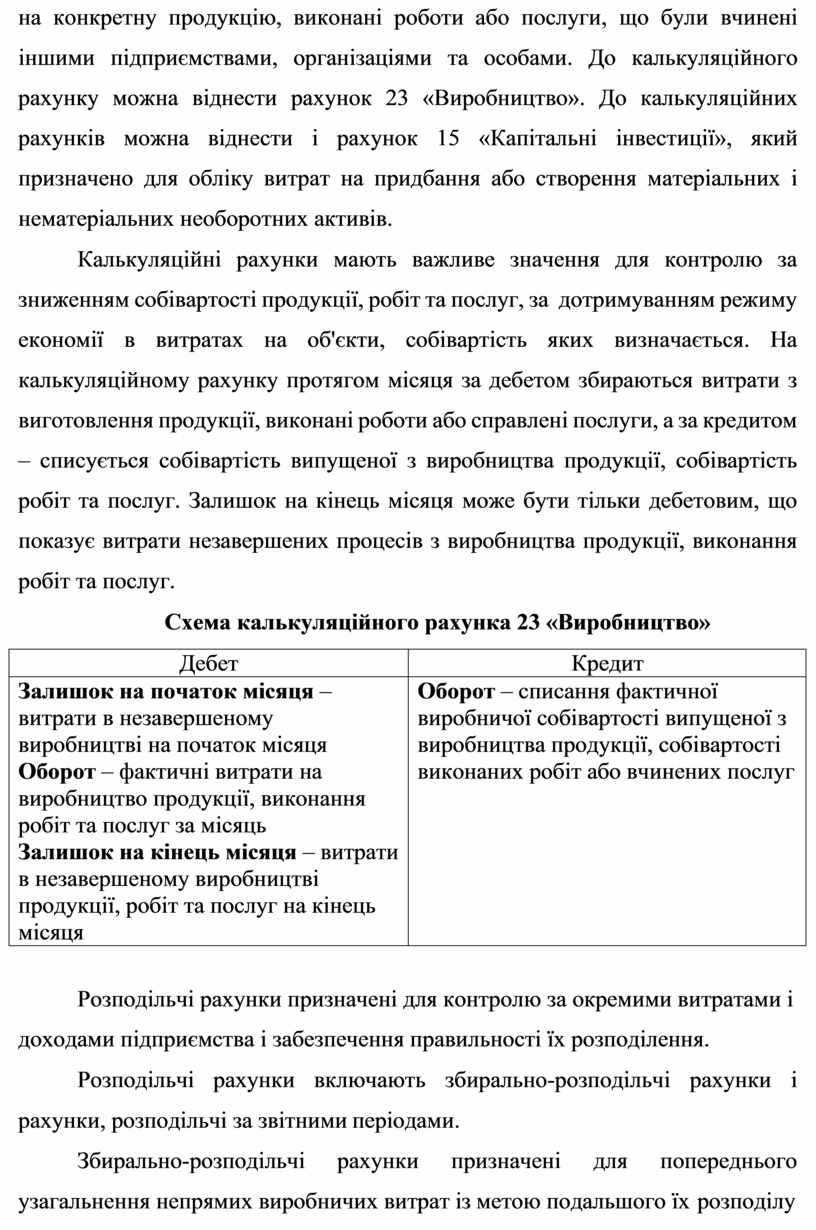

Калькуляційні рахунки призначені для підсумовування різних витрат

на конкретну продукцію, виконані роботи або послуги, що були вчинені іншими підприємствами, організаціями та особами. До калькуляційного рахунку можна віднести рахунок 23 «Виробництво». До калькуляційних рахунків можна віднести і рахунок 15 «Капітальні інвестиції», який призначено для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів.

Калькуляційні рахунки мають важливе значення для контролю за зниженням собівартості продукції, робіт та послуг, за дотримуванням режиму економії в витратах на об'єкти, собівартість яких визначається. На калькуляційному рахунку протягом місяця за дебетом збираються витрати з виготовлення продукції, виконані роботи або справлені послуги, а за кредитом – списується собівартість випущеної з виробництва продукції, собівартість робіт та послуг. Залишок на кінець місяця може бути тільки дебетовим, що показує витрати незавершених процесів з виробництва продукції, виконання робіт та послуг.

Схема калькуляційного рахунка 23 «Виробництво»

|

Дебет |

Кредит |

|

Залишок на початок місяця – витрати в незавершеному виробництві на початок місяця Оборот – фактичні витрати на виробництво продукції, виконання робіт та послуг за місяць Залишок на кінець місяця – витрати в незавершеному виробництві продукції, робіт та послуг на кінець місяця |

Оборот – списання фактичної виробничої собівартості випущеної з виробництва продукції, собівартості виконаних робіт або вчинених послуг |

Розподільчі рахунки призначені для контролю за окремими витратами і доходами підприємства і забезпечення правильності їх розподілення.

Розподільчі рахунки включають збирально-розподільчі рахунки і рахунки, розподільчі за звітними періодами.

Збирально-розподільчі рахунки призначені для попереднього узагальнення непрямих виробничих витрат із метою подальшого їх розподілу

між об'єктами калькулювання – видами продукції. До них відноситься активний рахунок 91 «Загальновиробничі витрати», що призначений для обліку витрат на обслуговування і управління виробничим процесом на рівні підрозділів підприємства.

Протягом місяця за дебетом рахунка 91 «Загальновиробничі витрати» збираються непрямі витрати, що пов'язані з організацією, управлінням та обслуговуванням виробництва, а наприкінці місяця вони списуються на рахунок 23 «Виробництво» і розподіляються між видами продукції, що випускається або виконаними роботами (послугами), пропорційно визначеній базі розподілу.

Оскільки розподілення постійної частини відповідних витрат проводиться з урахуванням нормальної потужності підприємства, можливим є виникнення нерозподіленої частини загальновиробничих витрат за умови, коли фактичний обсяг виробництва нижче нормальної потужності. Нерозподілена частина безпосередньо списується на рахунок 90

«Собівартість реалізації». Таким чином залишок на початок та кінець місяця на даному рахунку відсутній. Схема збирально-розподільчого рахунка наведена нижче.

|

Схема збирально-розподільчого рахунка |

|

|

Дебет |

Кредит |

|

Залишок на початок місяця – Оборот – фактична сума загальновиробничих витрат за місяць Залишок на кінець місяця – |

Оборот – списання загальновиробничих витрат на рахунок 23 «Виробництво» і розподіл їх між видами продукції або списання нерозподіленої частини на рахунок 901 «Собівартість реалізації» |

Рахунки, розподільчі за звітними періодами (іноді їх називають бюджетно-розподільчими), призначені для розподілу доходів і витрат між звітними періодами (місяцями, роками). Їх використання дозволяє визначити доходи і витрати того періоду, до якого вони безпосередньо відносяться. Наприклад, до розподільчих за періодами відноситься активний рахунок 39

«Витрати майбутніх періодів».

За дебетом цього рахунка збираються витрати, що проведені в звітному періоді, але підлягають віднесенню на витрати майбутніх звітних періодів, наприклад, перерахування коштів за підписку на періодичні видання на майбутній рік, сплати авансом орендних платежів, витрати на підготовку виробництва, освоєння нових виробництв і агрегатів тощо, а за кредитом проводиться списання частини витрат, що стосується поточного звітного періоду на витрати відповідного періоду.

|

Схема розподільчого за періодами (бюджетно-розподільчого) активного рахунка 39 «Витрати майбутніх періодів» |

|

|

Дебет |

Кредит |

|

Залишок на початок місяця – залишок витрат, проведених у минулих періодах, що відноситься до майбутніх періодів Оборот – витрати, що зроблені в звітному періоді, але відносяться до майбутніх періодів Залишок на кінець місяця – залишок витрат, що відносяться до майбутніх періодів |

Оборот – списання витрат, проведених у минулих періодах, що відносяться до поточного періоду |

До рахунків розподільчих за періодами, відносяться також пасивні рахунки 69 «Доходи майбутніх періодів» і 47 «Забезпечення майбутніх витрат і платежів». Так, у розпорядженні підприємства уже в поточному періоді надходять доходи, що відносяться до доходів майбутніх періодів. До таких доходів належать: одержані авансові платежі за здані в оренду основні засоби, передплата на газети, журнали, періодичні та довідкові видання, авансові платежі за вантажні перевезення, за користування зв'язком тощо.

Сальдо рахунка 69 «Доходи майбутніх періодів» може бути тільки кредитовим, що означатиме суму нерозподілених доходів, які належать до майбутніх періодів. За кредитом – відображається сума одержаних доходів, що відносяться до майбутніх періодів, а за дебетом – зарахування їх на відповідні рахунки обліку доходів з настанням тих періодів, до яких вони відносяться.

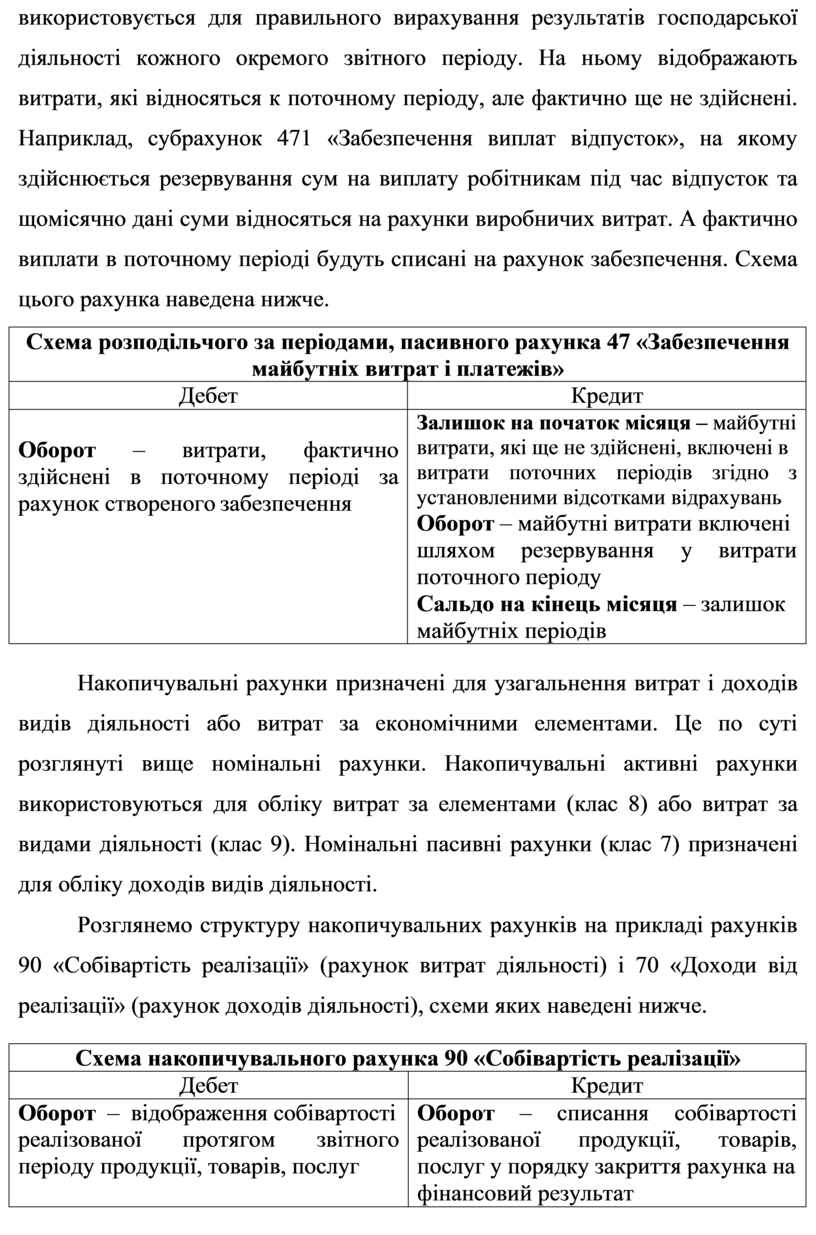

Рахунок 47 «Забезпечення майбутніх витрат і платежів»

використовується для правильного вирахування результатів господарської діяльності кожного окремого звітного періоду. На ньому відображають витрати, які відносяться к поточному періоду, але фактично ще не здійснені. Наприклад, субрахунок 471 «Забезпечення виплат відпусток», на якому здійснюється резервування сум на виплату робітникам під час відпусток та щомісячно дані суми відносяться на рахунки виробничих витрат. А фактично виплати в поточному періоді будуть списані на рахунок забезпечення. Схема цього рахунка наведена нижче.

|

Схема розподільчого за періодами, пасивного рахунка 47 «Забезпечення майбутніх витрат і платежів» |

|

|

Дебет |

Кредит |

|

Оборот – витрати, фактично здійснені в поточному періоді за рахунок створеного забезпечення |

Залишок на початок місяця – майбутні витрати, які ще не здійснені, включені в витрати поточних періодів згідно з установленими відсотками відрахувань Оборот – майбутні витрати включені шляхом резервування у витрати поточного періоду Сальдо на кінець місяця – залишок майбутніх періодів |

Накопичувальні рахунки призначені для узагальнення витрат і доходів видів діяльності або витрат за економічними елементами. Це по суті розглянуті вище номінальні рахунки. Накопичувальні активні рахунки використовуються для обліку витрат за елементами (клас 8) або витрат за видами діяльності (клас 9). Номінальні пасивні рахунки (клас 7) призначені для обліку доходів видів діяльності.

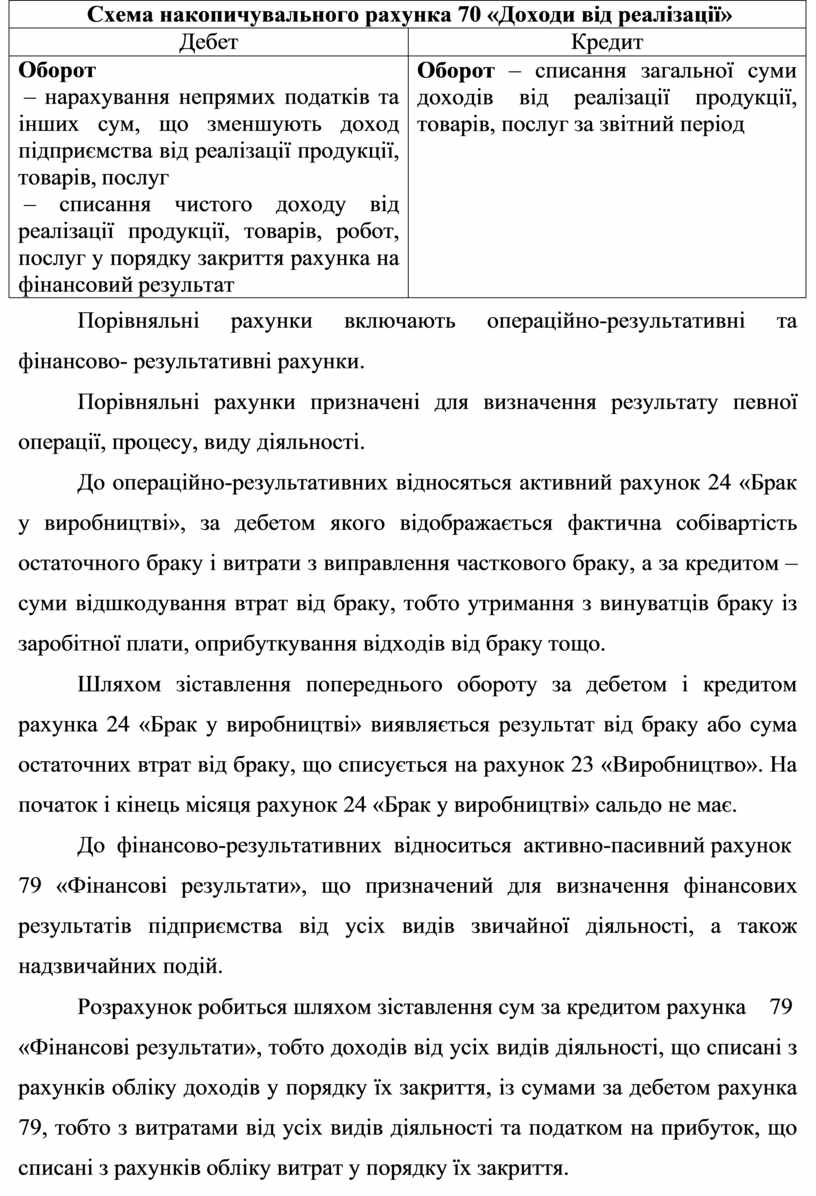

Розглянемо структуру накопичувальних рахунків на прикладі рахунків 90 «Собівартість реалізації» (рахунок витрат діяльності) і 70 «Доходи від реалізації» (рахунок доходів діяльності), схеми яких наведені нижче.

|

Схема накопичувального рахунка 90 «Собівартість реалізації» |

|

|

Дебет |

Кредит |

|

Оборот – відображення собівартості |

Оборот – списання собівартості |

|

реалізованої протягом звітного |

реалізованої продукції, товарів, |

|

періоду продукції, товарів, послуг |

послуг у порядку закриття рахунка на |

|

|

фінансовий результат |

|

Схема накопичувального рахунка 70 «Доходи від реалізації» |

|

|

Дебет |

Кредит |

|

Оборот – нарахування непрямих податків та інших сум, що зменшують доход підприємства від реалізації продукції, товарів, послуг – списання чистого доходу від реалізації продукції, товарів, робот, послуг у порядку закриття рахунка на фінансовий результат |

Оборот – списання загальної суми доходів від реалізації продукції, товарів, послуг за звітний період |

Порівняльні рахунки включають операційно-результативні та фінансово- результативні рахунки.

Порівняльні рахунки призначені для визначення результату певної операції, процесу, виду діяльності.

До операційно-результативних відносяться активний рахунок 24 «Брак у виробництві», за дебетом якого відображається фактична собівартість остаточного браку і витрати з виправлення часткового браку, а за кредитом – суми відшкодування втрат від браку, тобто утримання з винуватців браку із заробітної плати, оприбуткування відходів від браку тощо.

Шляхом зіставлення попереднього обороту за дебетом і кредитом рахунка 24 «Брак у виробництві» виявляється результат від браку або сума остаточних втрат від браку, що списується на рахунок 23 «Виробництво». На початок і кінець місяця рахунок 24 «Брак у виробництві» сальдо не має.

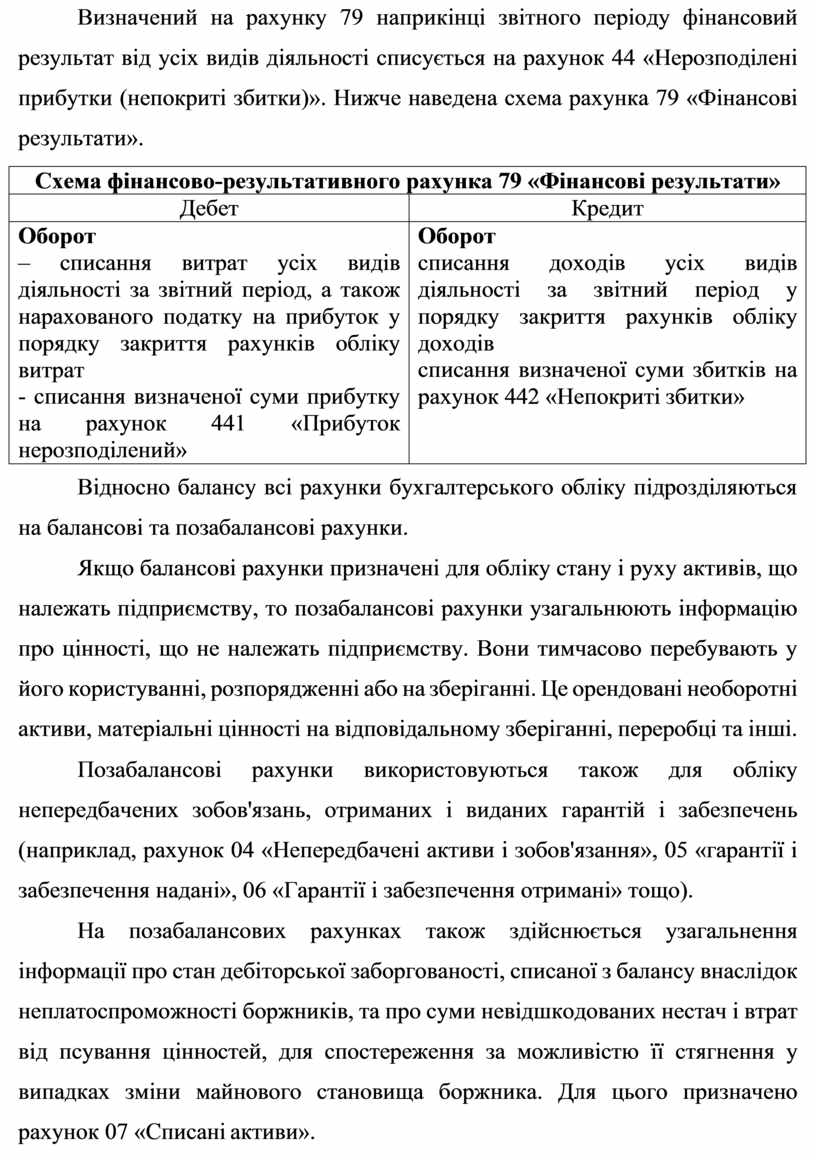

До фінансово-результативних відноситься активно-пасивний рахунок

79 «Фінансові результати», що призначений для визначення фінансових результатів підприємства від усіх видів звичайної діяльності, а також надзвичайних подій.

Розрахунок робиться шляхом зіставлення сум за кредитом рахунка 79

«Фінансові результати», тобто доходів від усіх видів діяльності, що списані з рахунків обліку доходів у порядку їх закриття, із сумами за дебетом рахунка 79, тобто з витратами від усіх видів діяльності та податком на прибуток, що списані з рахунків обліку витрат у порядку їх закриття.

Визначений на рахунку 79 наприкінці звітного періоду фінансовий результат від усіх видів діяльності списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)». Нижче наведена схема рахунка 79 «Фінансові результати».

|

Схема фінансово-результативного рахунка 79 «Фінансові результати» |

|

|

Дебет |

Кредит |

|

Оборот – списання витрат усіх видів діяльності за звітний період, а також нарахованого податку на прибуток у порядку закриття рахунків обліку витрат - списання визначеної суми прибутку на рахунок 441 «Прибуток нерозподілений» |

Оборот - списання доходів усіх видів діяльності за звітний період у порядку закриття рахунків обліку доходів - списання визначеної суми збитків на рахунок 442 «Непокриті збитки» |

Відносно балансу всі рахунки бухгалтерського обліку підрозділяються на балансові та позабалансові рахунки.

Якщо балансові рахунки призначені для обліку стану і руху активів, що належать підприємству, то позабалансові рахунки узагальнюють інформацію про цінності, що не належать підприємству. Вони тимчасово перебувають у його користуванні, розпорядженні або на зберіганні. Це орендовані необоротні активи, матеріальні цінності на відповідальному зберіганні, переробці та інші.

Позабалансові рахунки використовуються також для обліку непередбачених зобов'язань, отриманих і виданих гарантій і забезпечень (наприклад, рахунок 04 «Непередбачені активи і зобов'язання», 05 «гарантії і забезпечення надані», 06 «Гарантії і забезпечення отримані» тощо).

На позабалансових рахунках також здійснюється узагальнення інформації про стан дебіторської заборгованості, списаної з балансу внаслідок неплатоспроможності боржників, та про суми невідшкодованих нестач і втрат від псування цінностей, для спостереження за можливістю її стягнення у випадках зміни майнового становища боржника. Для цього призначено рахунок 07 «Списані активи».

Бланки суворого обліку також ураховуються на однойменному позабалансовому рахунку 08.

Останній позабалансовий рахунок 09 «Амортизаційні відрахування», на якому ведеться облік нарахування та використання амортизаційних відрахувань.

На позабалансові рахунки не поширюється правило подвійного запису, вони ведуться за простою системою, а також не кореспондують між собою і з балансовими рахунками. Записи на цих рахунках проводяться односторонньо без указівки рахунка, що кореспондує. На активних позабалансових рахунках, наприклад 01 «Орендовані необоротні активи», 02 «Активи на відповідальному зберіганні», 08 «Бланки суворого звіту» за дебетом показується збільшення відповідних цінностей, за кредитом – зменшення, а на пасивних (03 «Контрактні зобов'язання», 09 «Амортизаційні відрахування»), навпаки: за кредитом – збільшення, а за дебетом – зменшення.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.