Поделиться

Класифікація видів інвентаризації

Інвентаризація відіграє важливу роль у діяльності підприємства. Для ефективного її проведення необхідно чітко розуміти класифікацію її видів. В основу класифікації покладена практичність, що допомагає розкрити її зміст

та зробити правильний вибір виду інвентаризації, виходячи з конкретних умов підприємства.

В Інструкції, щодо проведення інвентаризації, окремо виділяють вибіркову інвентаризацію. Деякі автори розрізняють часткову і вибіркову.

В Інструкції згадується декілька видів перевірок, але чіткого їх визначення та можливих варіантів видів перевірок немає. Інвентаризація класифікується за обсягом охоплення об’єктів, способом перевірки об’єктів, частотою проведення, характером проведення, за метою здійснення.

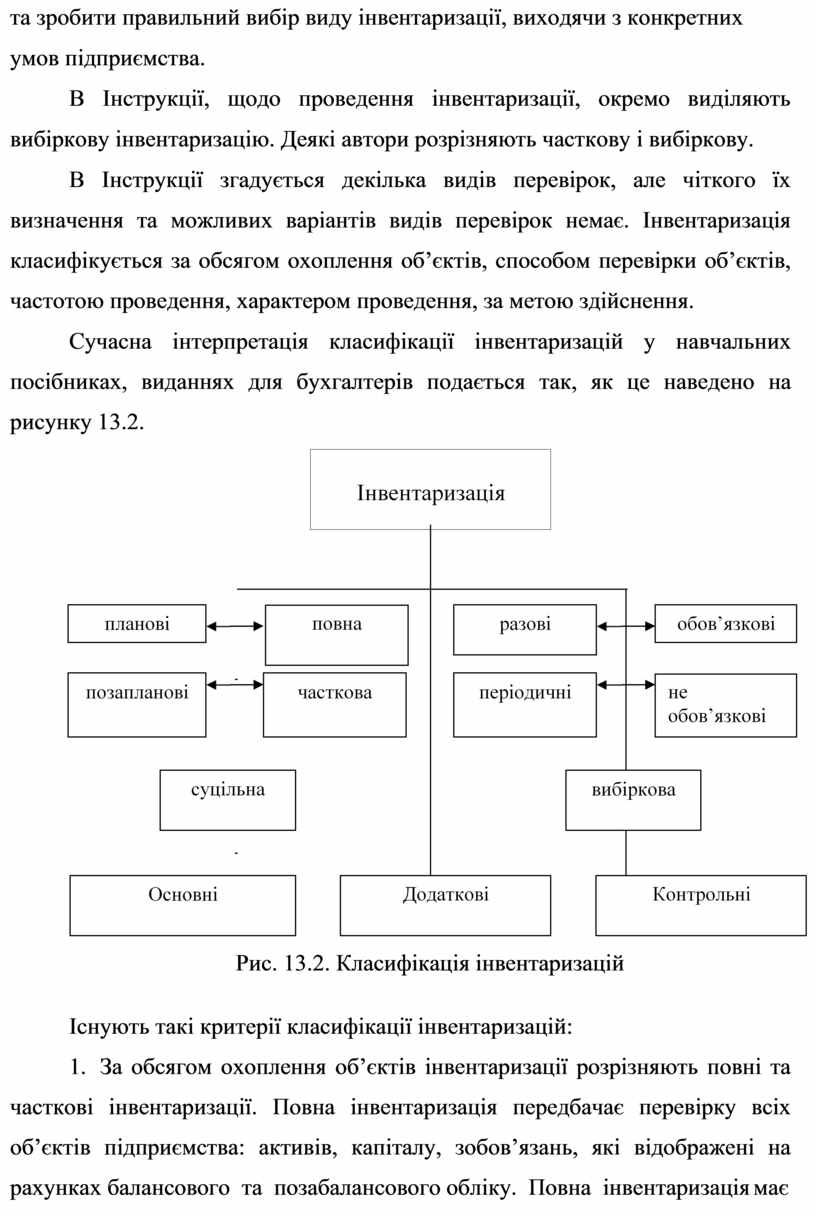

Сучасна інтерпретація класифікації

інвентаризацій у навчальних посібниках, виданнях для бухгалтерів подається так,

як це наведено на рисунку 13.2.

Сучасна інтерпретація класифікації

інвентаризацій у навчальних посібниках, виданнях для бухгалтерів подається так,

як це наведено на рисунку 13.2.

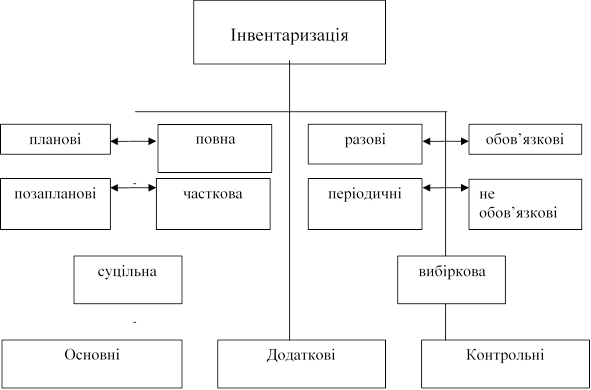

Рис. 13.2. Класифікація інвентаризацій Існують такі критерії класифікації інвентаризацій:

1. За обсягом охоплення об’єктів інвентаризації розрізняють повні та часткові інвентаризації. Повна інвентаризація передбачає перевірку всіх об’єктів підприємства: активів, капіталу, зобов’язань, які відображені на рахунках балансового та позабалансового обліку. Повна інвентаризація має

високу ефективність, тому що проводиться методом суцільної перевірки всіх матеріальних цінностей у всіх матеріально-відповідальних осіб підприємства. Головні її недоліки – трудомісткість та довготривалість. Прикладом повної інвентаризації є річна інвентаризація, яка проводиться перед складанням річної бухгалтерської звітності.

Часткова інвентаризація охоплює певну частину активів та зобов’язань підприємства, на вимогу керівника установи. Це може бути інвентаризація: основних засобів, складських запасів, заборгованості підприємства, каси, розрахунків з фінансовими установами. Часткова інвентаризація не трудомістка і не потребує фінансових витрат.

2. За способом перевірки об’єктів виділяють суцільні та вибіркові інвентаризації. Під час суцільної інвентаризації перевіряють все майно, що знаходиться у підзвіті певної матеріально відповідальної особи, в підрозділі підприємства, на конкретному балансовому рахунку. Суцільна інвентаризація відрізняється від повної тим, що вона стосується певних об’єктів інвентаризації.

Вибіркова інвентаризація передбачає перевірку окремого об’єкта одного виду, що знаходиться у підзвіті певної матеріально відповідальної особи або на конкретному балансовому рахунку. Вибіркові інвентаризації проводять при перевірці цінних видів матеріальних цінностей, в міжінвентаризаційні періоди для посилення контролю.

3. За частотою проведення інвентаризації поділяються на періодичні та разові.

Періодичні проводять за ініціативою власника (керівника) або іншої особи, яка відповідає за інвентаризаційну роботу на підприємстві. Інвентаризації за цим критерієм можуть бути: щомісячні, щоквартальні, сезонні, в залежності від напрямку роботи підприємства. Мета таких інвентаризацій – контроль за збереженням майна, можливих помилок та зловживань.

Разові інвентаризації є річними і проводяться перед складанням

фінансової звітності, не раніше жовтня поточного року. Вони є суцільні та повні.

4. За характером проведення інвентаризації бувають планові та позапланові (необхідні). Планові інвентаризації проводяться в строки встановлені та затверджені керівником підприємства, згідно з календарним планом інвентаризаційної роботи.

Позапланові (необхідні) інвентаризації здійснюються у випадках, які неможливо передбачити. Необхідність проведення позапланових інвентаризацій виникає при виявленні крадіжок, при зміні матеріально відповідальних осіб, у разі стихійного лиха, на вимогу судово – слідчих органів. При проведенні як планових, так і позапланових інвентаризацій необхідно дотримуватися принципу раптовості інвентаризації, тому календарні плани інвентаризації не підлягають розголошенню.

5. За метою здійснення інвентаризації розрізняють основні, додаткові, контрольні. Основні інвентаризації – це звичайні інвентаризації проведені на підприємстві, вони можуть бути різного виду: повні, часткові, суцільні, вибіркові, планові та позапланові (необхідні). Але, бувають випадки коли з метою забезпечення достовірності даних бухгалтерського обліку та контролю за збереженням майна, виникає необхідність провести додаткову чи контрольну інвентаризацію.

Додаткову інвентаризацію проводять, якщо виявлені факти порушення проведення основної інвентаризації, або виникає необхідність перевірки об’єктів, що не були перевірені з об’єктивних чи суб’єктивних обставин.

Контрольна інвентаризація проводиться по завершенні основної інвентаризації з метою перевірки професіоналізму та компетентності членів інвентаризаційної комісії, перевірки достовірності наданих даних. Контрольна інвентаризація повинна охопити не менше 10% від загальної кількості назв, внесених до опису. Контрольна інвентаризація несе в собі управлінську мету відійти від формальних інвентаризацій до якісних, професійно проведених.

Класифікація інвентаризацій, дозволяє зрозуміти зміст і мету інвентаризації, обрати певний вид перевірки, для проведення в кожній конкретній ситуації.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.