Поделиться

Количественные (формализованные) методы — это приемы, использующие математику. Вследствие их применения можно получить довольно точный результат или несколько результатов для дальнейшего выбора верного с помощью уже логических методов.

Количественные методы можно разделить на бухгалтерские, статистические, классические методы анализа, экономико-математические и т.д.

Анализируя финансовую отчетность, можно использовать различные методы (и логические, и формализованные). Но к наиболее часто используемым методам финансового анализа относятся[1]:

· метод абсолютных, относительных и средних величин;

· метод сравнения;

· вертикальный анализ;

· горизонтальный анализ;

· трендовый анализ;

· факторный анализ;

· анализ с помощью финансовых коэффициентов;

· метод экспертных оценок. В процессе сбора данных получают информацию о значениях тех или иных признаков, характеризующих каждую единицу, каждый элемент исследуемого процесса или явления (совокупности). Эта информация, как правило, представлена в виде показателей. Обобщающие показатели могут быть абсолютными, относительными и средними. Многообразная характеристика всех сторон исследуемых экономических процессов и явлений может быть дана лишь с помощью всех видов обобщающих показателей. Вместе с тем, каждый вид показателей имеет определенное значение и занимает важное место в аналитическом процессе.

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. Они всегда имеют какую-нибудь единицу измерения: натуральную, условно-натуральную, стоимостную (денежную).

Натуральные единицы измерения применяют в тех случаях, когда единица измерения соответствует потребительским свойствам продукта. Например, производство ткани оценивается в метрах, сельскохозяйственной продукции — в центнерах и тоннах и т.д.

Натуральные показатели могут быть и составными. Например, отработанное рабочими и служащими время учитывается в человеко-днях и человеко-часах, а грузооборот автотранспорта—в тонно-километрах и т.д.

Если некоторые разновидности продукции обладают общим потребительским свойством, то обобщенные итоги по выпуску разных видов продукции можно получить, используя условно-натуральные единицы. В этом случае один из видов принимается в качестве единого измерителя, а другие приводятся к этому измерителю с помощью соответствующих коэффициентов пересчета. Например, выпуск продукции консервного завода измеряется в ТУБах (в тысячах условных банок).

Когда на уровне предприятия или отрасли обобщаются учетные данные, то широко используются стоимостные (денежные) абсолютные показатели. К ним, например, относятся: цена единицы продукции; выручка от продажи продукции, работ, услуг; величина расходов и прибыли, величина задолженности и др.

Следует также отметить, что абсолютные показатели получают или непосредственным подсчетом собранных данных, или расчетным путем.

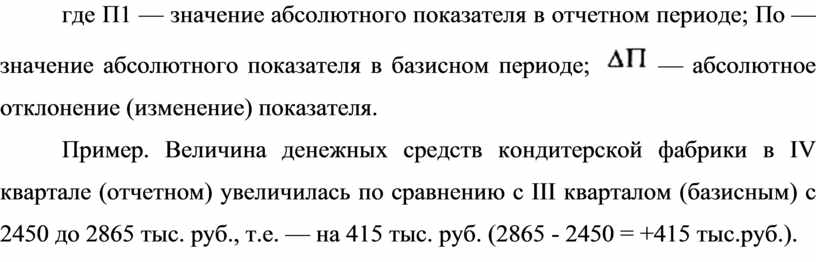

Расчетным абсолютным показателем, например, является абсолютное отклонение. Это разница между двумя абсолютными одноименными показателями:

![]()

где

П1 — значение абсолютного показателя в отчетном периоде; По — значение

абсолютного показателя в базисном периоде; ![]() — абсолютное отклонение

(изменение) показателя.

— абсолютное отклонение

(изменение) показателя.

Пример. Величина денежных средств кондитерской фабрики в IV квартале (отчетном) увеличилась по сравнению с III кварталом (базисным) с 2450 до 2865 тыс. руб., т.е. — на 415 тыс. руб. (2865 - 2450 = +415 тыс.руб.).

Скачано с www.znanio.ru

[1] Донцова Л.В., Никифоров Н.А. Анализ финансовой отчетности: Учебное пособие. – 2-е изд. – М.: Издательство «Дело и Сервис», 2004, стр.73.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.