Поделиться

Уважаемые студенты, ознкомьтесь пожалуйста с инструкцией выполнения практикума. Выполнить запись в тетрадь для практических работ, выслать на эоектронную платформу

МДК 04.02 (1 пара)

Практическое занятие №7

Тема: Расчёт и анализ абсолютных показателей финансовой устойчивости предприятия

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об абсолютных показателях финансовой устойчивости, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы: Высший тип финансовой устойчивости — способность предприятия развиваться преимущественно за счет собственных источников финансирования. Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. На финансовую устойчивость хозяйствующего субъекта влияет множество факторов. Одна из основных задач анализа финансового состояния — изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Следовательно, финансовая устойчивость хозяйствующего субъекта — такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении достаточной платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

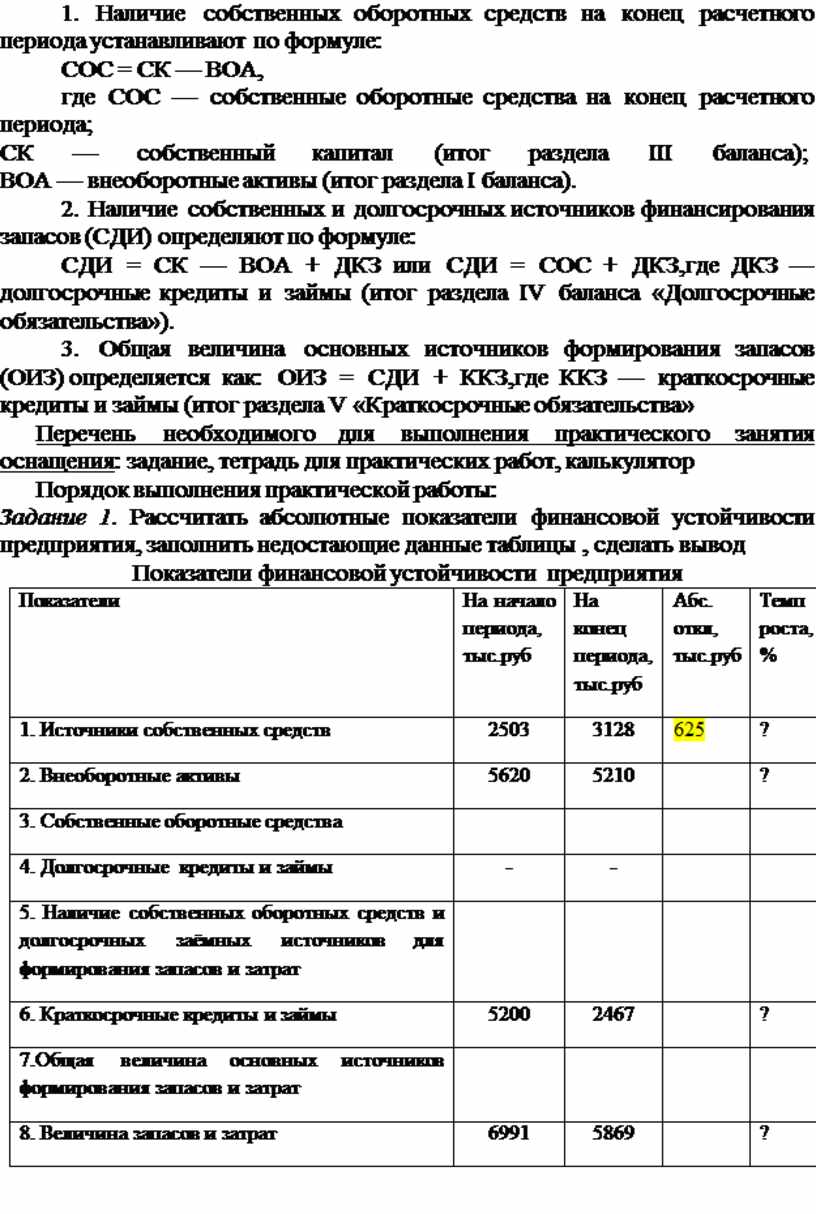

Анализ показателей абсолютной финансовой устойчивости осуществляют на основании данных бухгалтерской отчетности (форм № 1 и 5). Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

СОС = СК — ВОА,

где СОС — собственные

оборотные средства на конец расчетного периода;

СК — собственный капитал (итог раздела III баланса);

ВОА — внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ = СК — ВОА + ДКЗ или СДИ = СОС + ДКЗ,где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ) определяется как: ОИЗ = СДИ + ККЗ,где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

Задание 1. Рассчитать абсолютные показатели финансовой устойчивости предприятия, заполнить недостающие данные таблицы , сделать вывод

Показатели финансовой устойчивости предприятия

|

Показатели |

На начало периода, тыс.руб |

На конец периода, тыс.руб |

Абс. откл, тыс.руб |

Темп роста,% |

|

1. Источники собственных средств |

2503 |

3128 |

625 |

? |

|

2. Внеоборотные активы |

5620 |

5210 |

|

? |

|

3. Собственные оборотные средства |

|

|

|

|

|

4. Долгосрочные кредиты и займы |

- |

- |

|

|

|

5. Наличие собственных оборотных средств и долгосрочных заёмных источников для формирования запасов и затрат |

|

|

|

|

|

6. Краткосрочные кредиты и займы |

5200 |

2467 |

|

? |

|

7.Общая величина основных источников формирования запасов и затрат |

|

|

|

|

|

8. Величина запасов и затрат |

6991 |

5869 |

|

? |

|

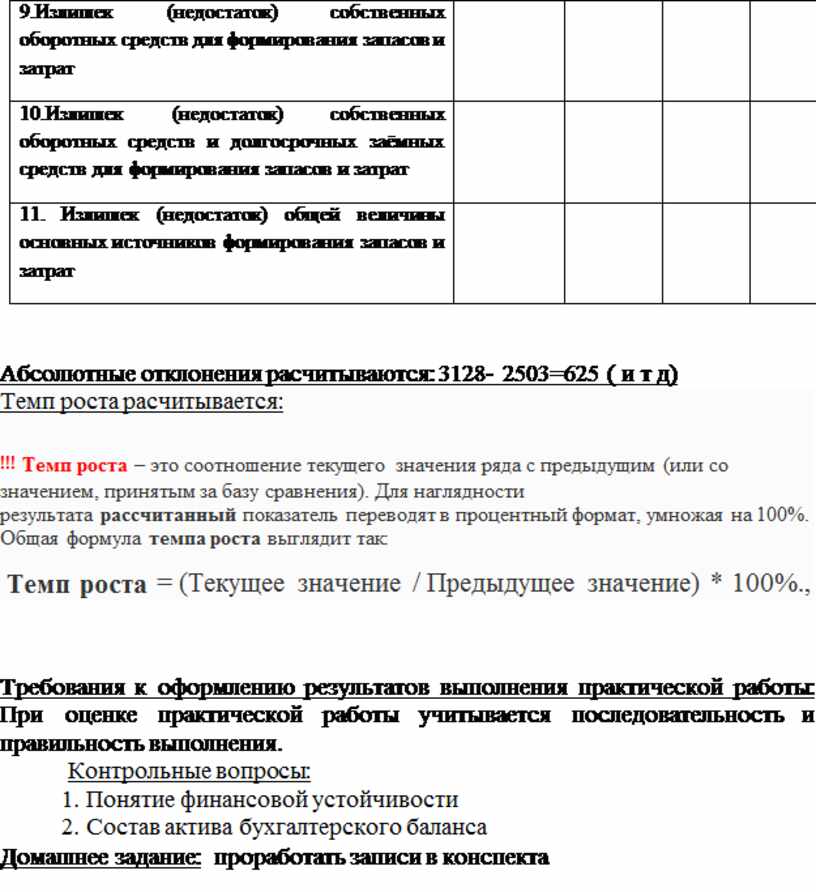

9.Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат |

|

|

|

|

|

10.Излишек (недостаток) собственных оборотных средств и долгосрочных заёмных средств для формирования запасов и затрат |

|

|

|

|

|

11. Излишек (недостаток) общей величины основных источников формирования запасов и затрат |

|

|

|

|

Абсолютные отклонения расчитываются: 3128- 2503=625 ( и т д)

Темп роста расчитывается:

!!! Темп роста – это соотношение текущего значения ряда с предыдущим (или со значением, принятым за базу сравнения). Для наглядности результата рассчитанный показатель переводят в процентный формат, умножая на 100%. Общая формула темпа роста выглядит так:

Темп роста = (Текущее значение / Предыдущее значение) * 100%.,

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1. Понятие финансовой устойчивости

2. Состав актива бухгалтерского баланса

Домашнее задание: проработать записи в конспекта

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.