Поделиться

Меморіально-ордерна форма обліку

Ця форма виникла у 1926 році у Росії в результаті розвитку та творчої переробки новоіталійської форми обліку, яка передбачала складання бухгалтерських проводок на кожну операцію в журналі реєстрації.

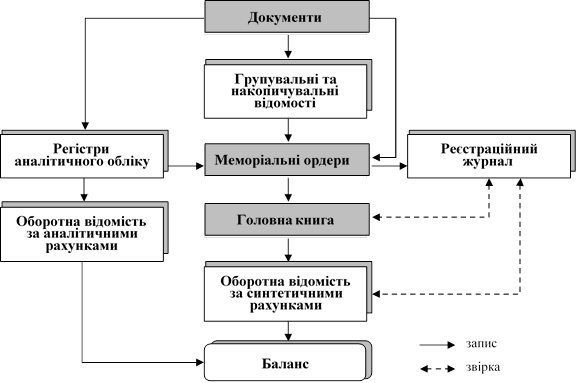

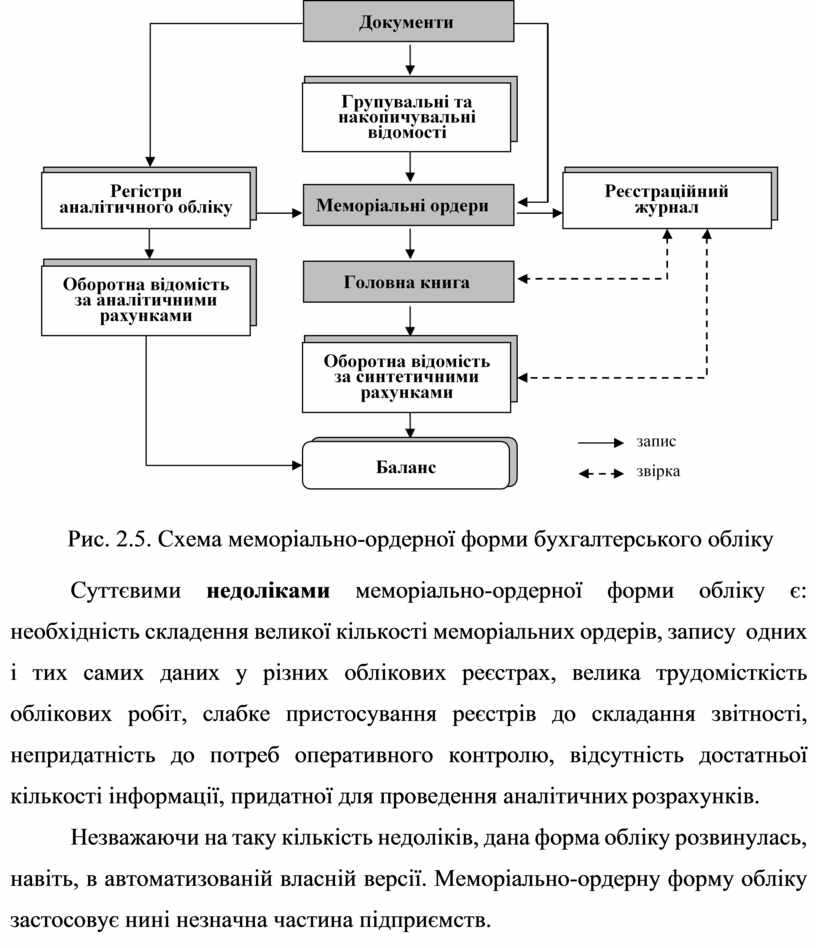

При меморіально-ордерній формі обліку проводки складались у меморіальних ордерах. Складанням меморіальних ордерів завершувалась обробка первинних документів.

Основними принципами цієї форми обліку є: оформлення бухгалтерських проводок меморіальними ордерами, розподіл хронологічного та систематичного обліку, особлива структура Головної книги, окреме ведення аналітичного обліку.

Сутність та зміст меморіально-ордерної форми наведено нижче. Облікові записи робляться на підставі меморіальних ордерів. Меморіальний ордер – це спеціальний бланк. У кожному меморіальному ордері вказують кореспонденцію рахунків, на яких відображується господарська операція, її зміст та сума.

На підставі меморіальних ордерів робляться записи у Головну книгу.

Кожна сторінка Головної книги - це окремий синтетичний рахунок.

Аналітичний облік ведеться окремо, а саме складаються аналітичні регістри: відомості оплати праці, руху матеріалів, книга касових операцій тощо. На підсумкові дані відомостей, якщо це можливо, складають меморіальні ордери для відображення даних у синтетичному обліку. За даними синтетичного та аналітичного обліку складають обігові відомості, які звіряються. Схема меморіально-ордерної форми обліку наведена на рис.14.5.

До переваг меморіально-ордерної форми відносяться: її простота, можливість застосування до різних типів підприємств, посилення контролю записів через звірення у кінці місяця даних синтетичного й аналітичного обліку, а також підсумків Головної книги та реєстраційного журналу, можливість розподілу роботи між обліковими працівниками, придатність до автоматизації синтетичного обліку.

![]()

![]()

![]()

![]()

Рис. 2.5. Схема меморіально-ордерної форми

бухгалтерського обліку

Рис. 2.5. Схема меморіально-ордерної форми

бухгалтерського обліку

Суттєвими недоліками меморіально-ордерної форми обліку є: необхідність складення великої кількості меморіальних ордерів, запису одних і тих самих даних у різних облікових реєстрах, велика трудомісткість облікових робіт, слабке пристосування реєстрів до складання звітності, непридатність до потреб оперативного контролю, відсутність достатньої кількості інформації, придатної для проведення аналітичних розрахунків.

Незважаючи на таку кількість недоліків, дана форма обліку розвинулась, навіть, в автоматизованій власній версії. Меморіально-ордерну форму обліку застосовує нині незначна частина підприємств.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.