Поделиться

1. Мета і сутність фінансового обліку

Господарська діяльність – це будь-яка діяльність, пов’язана з виробництвом, обміном і споживанням матеріальних та нема- теріальних благ. Господарська діяльність, що здійснюється з ме- тою отримання прибутку, є підприємницькою діяльністю (під- приємництвом).

Суб’єктами господарської діяльності є фізичні та юридичні особи.

Суб’єктами підприємницької діяльності можуть бути:

– громадяни України, інших держав, не обмежені законом у пра- воздатності або дієздатності;

– юридичні особи всіх форм власності.

Бухгалтерський облік – це процес виявлення, вимірювання, ре- єстрації, накопичення, узагальнення, зберігання та передачі інфор- мації про господарську діяльність підприємства зовнішнім та вну- трішнім користувачам для прийняття рішень.

За обліковими функціями бухгалтерський облік поділяється на фінансовий і управлінський облік.

Фінансовий облік — комплексний системний облік майна, гос- подарської діяльності підприємства через суцільне, повне й без- перервне відображення господарських процесів за звітний період. Його ведуть відповідно до законодавства країни та міжнародних і національних стандартів бухгалтерського обліку. Фінансовий об- лік здійснюється для формування вартісних показників діяльності підприємства і виявлення зовнішніх зв’язків із постачальниками, покупцями, банками, інвесторами, акціонерами, обов’язковий для всіх суб’єктів господарювання, оприлюднюється у фінансовій звіт-

ності та деклараціях, підлягає аудиту.

- Об’єктами фінансового обліку, що відображаються як на синте- тичних, так і на аналітичних рахунках, є: активи підприємства: основні засоби, нематеріальні активи, незавершені капітальні інвестиції, довгострокові та поточні фінан- сові інвестиції, виробничі та товарні запаси, довгострокова та поточ- на дебіторська заборгованість, гроші та їх еквіваленти, інші оборотні та необоротні активи;

- джерела власних засобів: зареєстрований (пайовий) капітал, капітал в дооцінках, резервний капітал, цільове фінансування, не- розподілений прибуток;

- зобов‘язання і забезпечення підприємства: довгострокові та короткострокові кредити банків і позикові кошти, довгострокові за- безпечення, розрахунки з кредиторами, поточні забезпечення, інші поточні зобов‘язання;

- витрати діяльності та за елементами, доходи за їх видами;

- фінансові результати діяльності підприємств та їх розподіл;

Господарська операція – це дія або подія, що викликає зміни у структурі активів, зобов’язань та власного капіталу підприємства, більшість господарських операцій є наслідком вольових дій юридич- них або фізичних осіб, які укладають угоди, здійснюють технологіч- ні операції. Господарські операції можуть здійснюватися в результаті певних подій, тобто явищ реальної діяльності, що відбуваються не- залежно від волі людини.

Фінансова звітність – це бухгалтерська звітність, що містить ін- формацію про фінансовий стан, результати діяльності та рух грошо- вих коштів підприємства за звітний період.

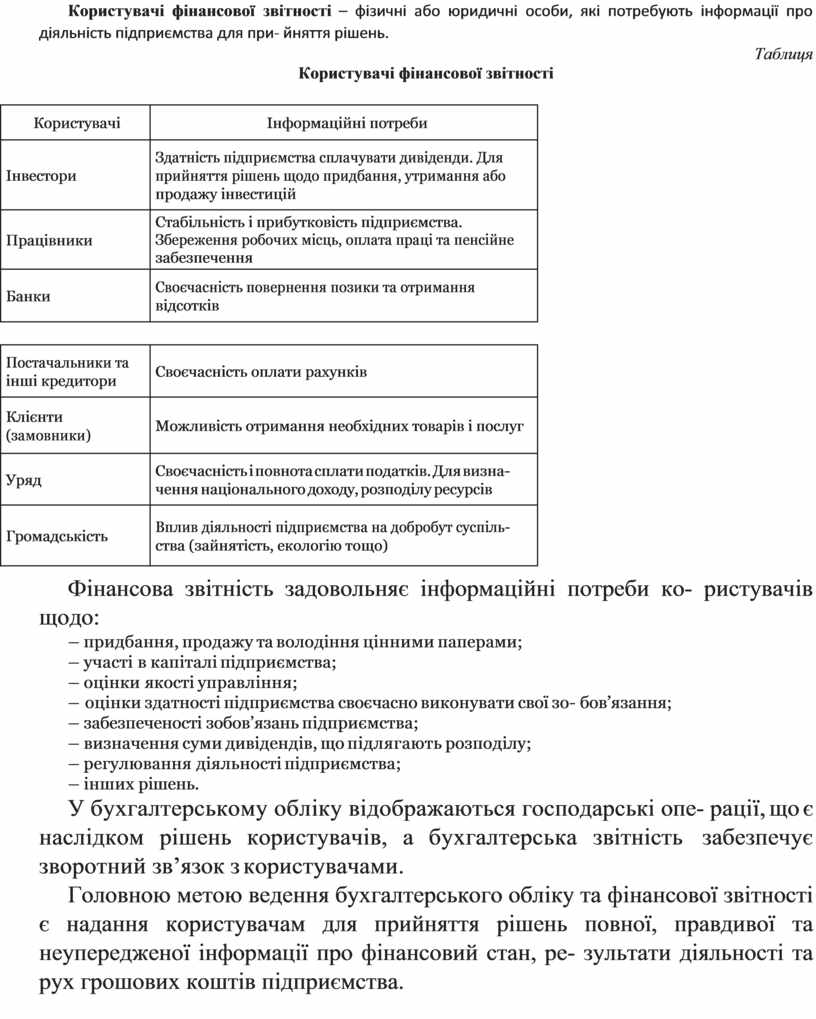

Користувачі фінансової звітності – фізичні або юридичні особи, які потребують інформації про діяльність підприємства для при- йняття рішень.

Таблиця

Користувачі фінансової звітності

|

Користувачі |

Інформаційні потреби |

|

Інвестори |

Здатність підприємства сплачувати дивіденди. Для прийняття рішень щодо придбання, утримання або продажу інвестицій |

|

Працівники |

Стабільність і прибутковість підприємства. Збереження робочих місць, оплата праці та пенсійне забезпечення |

|

Банки |

Своєчасність повернення позики та отримання відсотків |

|

Постачальники та інші кредитори |

Своєчасність оплати рахунків |

|

Клієнти (замовники) |

Можливість отримання необхідних товарів і послуг |

|

Уряд |

Своєчасність і повнота сплати податків. Для визна- чення національного доходу, розподілу ресурсів |

|

Громадськість |

Вплив діяльності підприємства на добробут суспіль- ства (зайнятість, екологію тощо) |

Фінансова звітність задовольняє інформаційні потреби ко- ристувачів щодо:

– придбання, продажу та володіння цінними паперами;

– участі в капіталі підприємства;

– оцінки якості управління;

– оцінки здатності підприємства своєчасно виконувати свої зо- бов’язання;

– забезпеченості зобов’язань підприємства;

– визначення суми дивідендів, що підлягають розподілу;

– регулювання діяльності підприємства;

– інших рішень.

У бухгалтерському обліку відображаються господарські опе- рації, що є наслідком рішень користувачів, а бухгалтерська звітність забезпечує зворотний зв’язок з користувачами.

Головною метою ведення бухгалтерського обліку та фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, ре- зультати діяльності та рух грошових коштів підприємства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.