Поделиться

Метод балансового узагальнення

Сукупність господарських засобів, як за видами і розміщенням, так і за джерелами формування і цільовим призначенням, вимагає суцільного та постійного контролю, для цілей якого застосовується один з елементів методу бухгалтерського обліку – балансове узагальнення.

Застосування балансового узагальнення забезпечує суцільне безперервне відстеження всіх об’єктів бухгалтерського обліку, співставлення активів з джерелами коштів суб’єкта господарювання у процесі здійснення ним господарської діяльності, що створює можливість організації чіткого контролю ресурсів підприємства.

Балансове узагальнення – це методичний прийом, який застосовується для економічного групування і відображення господарських засобів підприємства з метою їх співставлення в єдиній грошовій оцінці станом на певну дату.

Метод балансового узагальнення використовується не лише у бухгалтерському обліку, а й в інших економічних науках, зокрема у статистиці, менеджменті, банківській діяльності тощо. Широкого застосування балансовий метод отримав при складанні бізнес–планів, балансів доходів і витрат, бюджетуванні територіальних і трудових ресурсів та ін.

Цей метод набув широкого розповсюдження в усьому світі з ХІ сторіччя нашої ери. Оскільки основним принципом балансового узагальнення є обов’язкова рівність між сумою господарських засобів за видами і розміщенням та за джерелами їх формування і цільовим

призначенням, його символом стали терези, які представлені навіть на гербі Міжнародної спілки бухгалтерів.

Співставлення об’єктів бухгалтерського обліку, в умовах застосування методу балансового узагальнення, відбувається не тільки безпосередньо у момент фіксації наявності господарських засобів підприємства, а постійно: в ході відображення всіх операцій, які відображають господарські процеси. Саме постійне співставлення і є основним призначенням методу балансового узагальнення. При цьому виникає можливість відображення самих різноманітних змін у складі, розміщенні, джерелах формування і цільовому призначенні господарських засобів у процесі господарської діяльності.

За допомогою балансового узагальнення господарюючий суб’єкт здійснює оперативне управління господарською діяльністю: контролює наявність, ефективність і раціональність використання активів; відстежує динаміку економічного розвитку підприємства; визначає доцільність розміщення коштів, наявність запозичених джерел, забезпеченість покриття зобов’язань. Балансове узагальнення базується на класифікації об’єктів за якісно однорідними ознаками, що розглядається у даній главі. Групування об’єктів обліку з метою їх співставлення здійснюється у таблиці, яка отримала назву «Баланс».

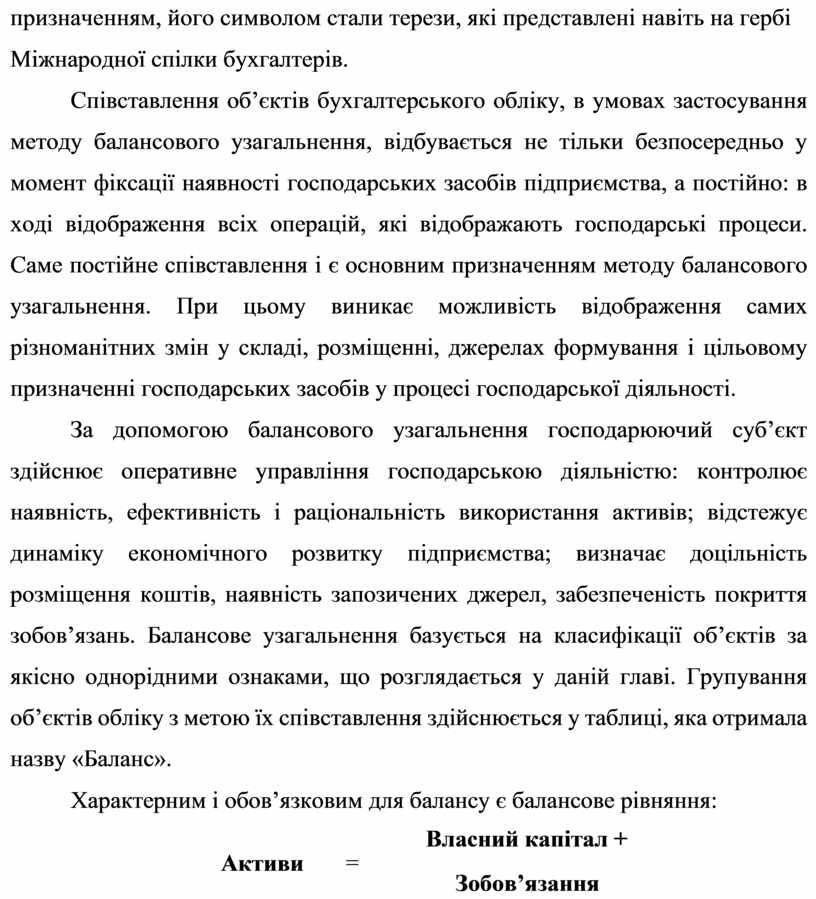

Характерним і обов’язковим для балансу є балансове рівняння:

Власний капітал +

Активи =

Зобов’язання

Балансове узагальнення базується на співставленні активів підприємства з джерелами їх формування і є невід’ємною та найважливішою складовою методу бухгалтерського обліку, що дозволяє створювати економічну модель стану об’єктів обліку (активів, власного капіталу та зобов’язань) на певну дату за допомогою грошової оцінки у рамках окремої одиниці господарювання.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.