Поделиться

Методические указания по выполнению практических заданий разработаны в соответствии с рабочей программой МДК 05.01 Выполнение работ по профессии "Кассир".

При выполнении практических работ основным методом обучения является самостоятельная работа обучающегося с индивидуальными заданиями под руководством преподавателя. Индивидуализация обучения достигается за счет обсуждения результатов выполнения заданий с каждым обучающимся. Представленные, в данных методических указаниях, практические задания направлены на формирование знаний и умений по МДК, а также общих и профессиональных компетенций:

Целью проведения практических работ являются формирование и развитие профессиональных и общих компетенций, предусмотренных ФГОС по профессии «Кассир».

Практические работы, как вид учебного занятия, проводятся в учебных кабинетах. Продолжительность практической работы составляет – 2 часа. Практические работы носят репродуктивный, частично-поисковый характер.

Выполнению практических занятий предшествует проверка знаний обучающихся, их теоретической готовности к выполнению заданий.

Представленные, в данных методических указаниях, практические задания направлены на формирование знаний и умений по МДК, а также общих и профессиональных компетенций:

ОК 0.1 Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам.

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие.

ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами.

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке с учетом особенностей социального и культурного контекста.

ОК 09. Использовать информационные технологии в профессиональной деятельности.

ОК 10. Пользоваться профессиональной документацией на государственном и иностранных языках.

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

ПК 1.1. Обрабатывать первичные бухгалтерские документы

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

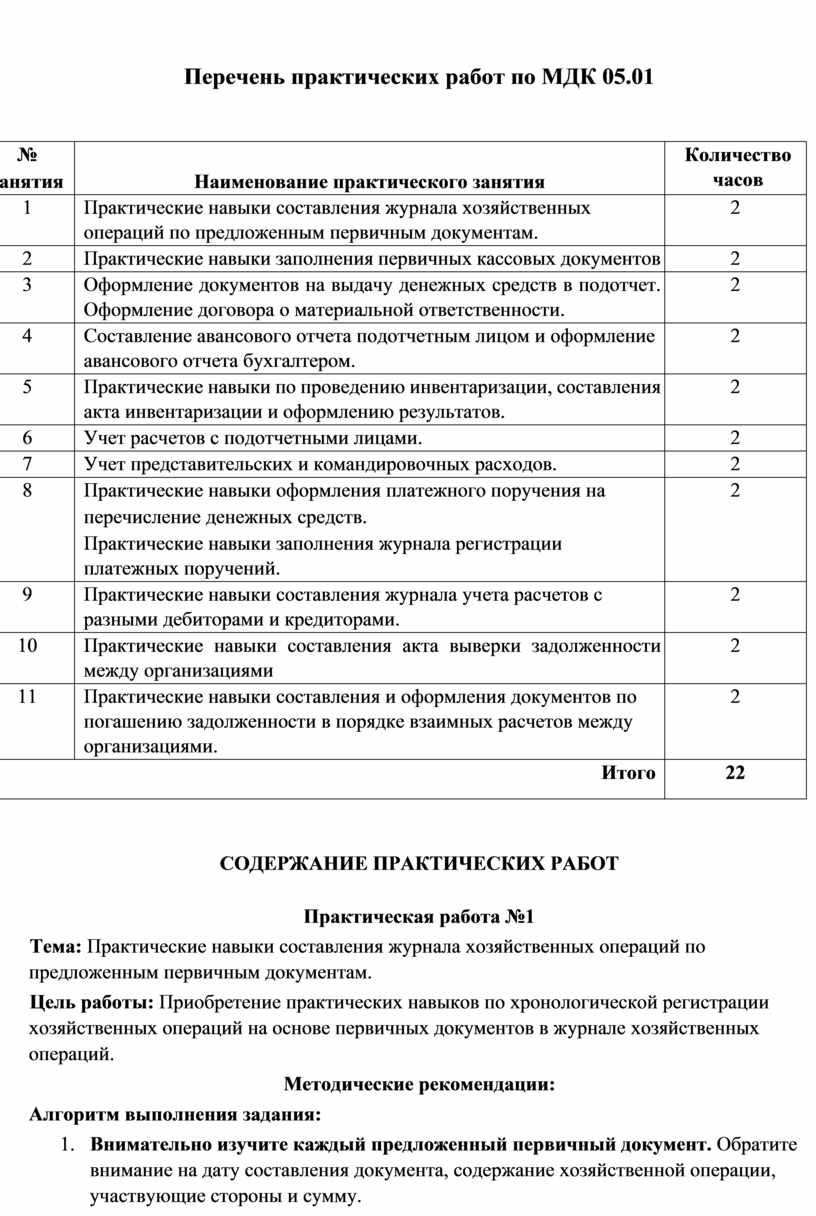

Основная задача практических занятий - развивать мышление, овладеть умениями и навыками идентификации товаров, выработать стремление к творческой деятельности, применять полученные знания на производстве. Задания практических работ соединяют теорию и практику в рамках учебного курса. Проблемные ситуации, представленные в методических указаниях, приближены к современным экономическим условиям.

|

№ занятия |

Наименование практического занятия |

Количество часов |

|

1 |

Практические навыки составления журнала хозяйственных операций по предложенным первичным документам. |

2 |

|

2 |

Практические навыки заполнения первичных кассовых документов |

2 |

|

3 |

Оформление документов на выдачу денежных средств в подотчет. Оформление договора о материальной ответственности. |

2 |

|

4 |

Составление авансового отчета подотчетным лицом и оформление авансового отчета бухгалтером. |

2 |

|

5 |

Практические навыки по проведению инвентаризации, составления акта инвентаризации и оформлению результатов. |

2 |

|

6 |

Учет расчетов с подотчетными лицами. |

2 |

|

7 |

Учет представительских и командировочных расходов. |

2 |

|

8 |

Практические навыки оформления платежного поручения на перечисление денежных средств. Практические навыки заполнения журнала регистрации платежных поручений. |

2 |

|

9 |

Практические навыки составления журнала учета расчетов с разными дебиторами и кредиторами. |

2 |

|

10 |

Практические навыки составления акта выверки задолженности между организациями |

2 |

|

11 |

Практические навыки составления и оформления документов по погашению задолженности в порядке взаимных расчетов между организациями. |

2 |

|

|

Итого |

22 |

СОДЕРЖАНИЕ ПРАКТИЧЕСКИХ РАБОТ

Практическая работа №1

Тема: Практические навыки составления журнала хозяйственных операций по предложенным первичным документам.

Цель работы: Приобретение практических навыков по хронологической регистрации хозяйственных операций на основе первичных документов в журнале хозяйственных операций.

Методические рекомендации:

Алгоритм выполнения задания:

1. Внимательно изучите каждый предложенный первичный документ. Обратите внимание на дату составления документа, содержание хозяйственной операции, участвующие стороны и сумму.

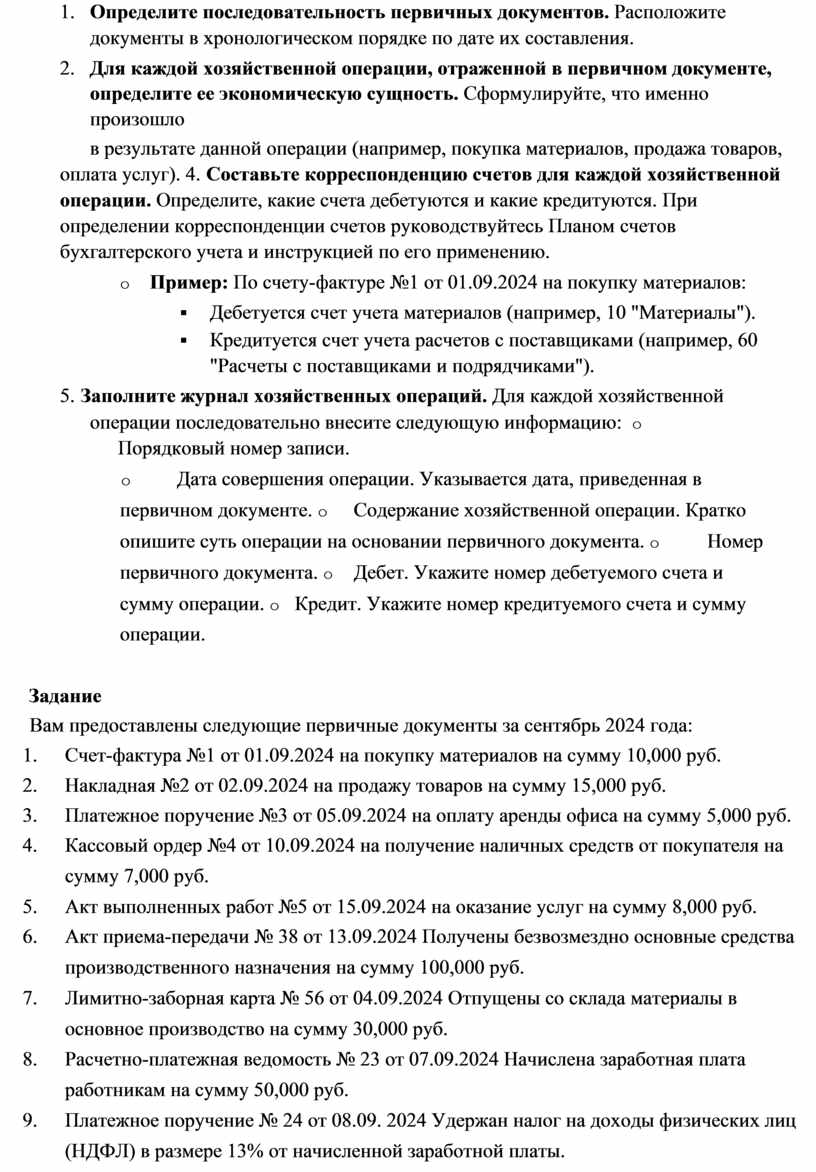

2. Определите последовательность первичных документов. Расположите документы в хронологическом порядке по дате их составления.

3. Для каждой хозяйственной операции, отраженной в первичном документе, определите ее экономическую сущность. Сформулируйте, что именно произошло

в результате данной операции (например, покупка материалов, продажа товаров, оплата услуг). 4. Составьте корреспонденцию счетов для каждой хозяйственной операции. Определите, какие счета дебетуются и какие кредитуются. При определении корреспонденции счетов руководствуйтесь Планом счетов бухгалтерского учета и инструкцией по его применению.

o Пример: По счету-фактуре №1 от 01.09.2024 на покупку материалов:

§ Дебетуется счет учета материалов (например, 10 "Материалы").

§ Кредитуется счет учета расчетов с поставщиками (например, 60 "Расчеты с поставщиками и подрядчиками").

5. Заполните журнал хозяйственных операций. Для каждой хозяйственной операции последовательно внесите следующую информацию: o Порядковый номер записи.

o Дата совершения операции. Указывается дата, приведенная в первичном документе. o Содержание хозяйственной операции. Кратко опишите суть операции на основании первичного документа. o Номер первичного документа. o Дебет. Укажите номер дебетуемого счета и сумму операции. o Кредит. Укажите номер кредитуемого счета и сумму операции.

Задание

Вам предоставлены следующие первичные документы за сентябрь 2024 года:

1. Счет-фактура №1 от 01.09.2024 на покупку материалов на сумму 10,000 руб.

2. Накладная №2 от 02.09.2024 на продажу товаров на сумму 15,000 руб.

3. Платежное поручение №3 от 05.09.2024 на оплату аренды офиса на сумму 5,000 руб.

4. Кассовый ордер №4 от 10.09.2024 на получение наличных средств от покупателя на сумму 7,000 руб.

5. Акт выполненных работ №5 от 15.09.2024 на оказание услуг на сумму 8,000 руб.

6. Акт приема-передачи № 38 от 13.09.2024 Получены безвозмездно основные средства производственного назначения на сумму 100,000 руб.

7. Лимитно-заборная карта № 56 от 04.09.2024 Отпущены со склада материалы в основное производство на сумму 30,000 руб.

8. Расчетно-платежная ведомость № 23 от 07.09.2024 Начислена заработная плата работникам на сумму 50,000 руб.

9. Платежное поручение № 24 от 08.09. 2024 Удержан налог на доходы физических лиц (НДФЛ) в размере 13% от начисленной заработной платы.

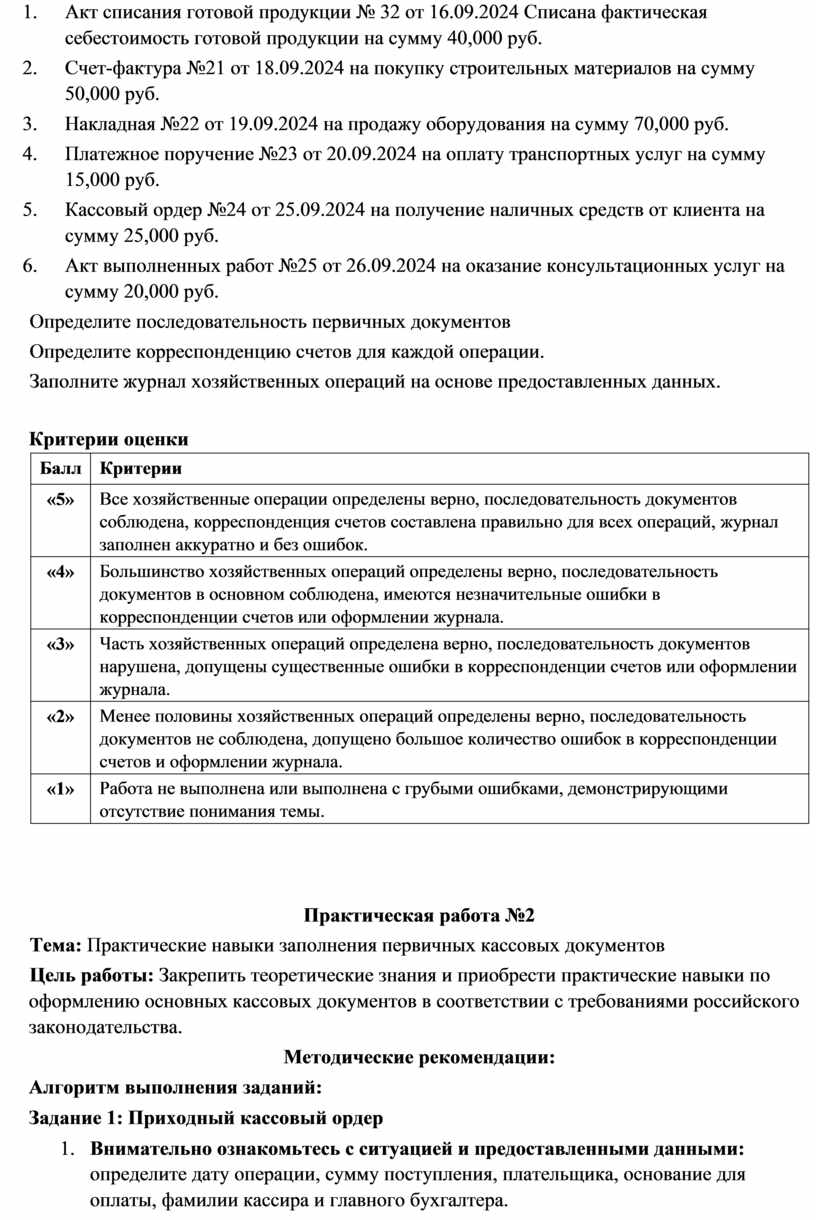

10. Акт списания готовой продукции № 32 от 16.09.2024 Списана фактическая себестоимость готовой продукции на сумму 40,000 руб.

11. Счет-фактура №21 от 18.09.2024 на покупку строительных материалов на сумму 50,000 руб.

12. Накладная №22 от 19.09.2024 на продажу оборудования на сумму 70,000 руб.

13. Платежное поручение №23 от 20.09.2024 на оплату транспортных услуг на сумму 15,000 руб.

14. Кассовый ордер №24 от 25.09.2024 на получение наличных средств от клиента на сумму 25,000 руб.

15. Акт выполненных работ №25 от 26.09.2024 на оказание консультационных услуг на сумму 20,000 руб.

Определите последовательность первичных документов

Определите корреспонденцию счетов для каждой операции.

Заполните журнал хозяйственных операций на основе предоставленных данных.

Критерии оценки

|

Балл |

Критерии |

|

«5» |

Все хозяйственные операции определены верно, последовательность документов соблюдена, корреспонденция счетов составлена правильно для всех операций, журнал заполнен аккуратно и без ошибок. |

|

«4» |

Большинство хозяйственных операций определены верно, последовательность документов в основном соблюдена, имеются незначительные ошибки в корреспонденции счетов или оформлении журнала. |

|

«3» |

Часть хозяйственных операций определена верно, последовательность документов нарушена, допущены существенные ошибки в корреспонденции счетов или оформлении журнала. |

|

«2» |

Менее половины хозяйственных операций определены верно, последовательность документов не соблюдена, допущено большое количество ошибок в корреспонденции счетов и оформлении журнала. |

|

«1» |

Работа не выполнена или выполнена с грубыми ошибками, демонстрирующими отсутствие понимания темы. |

Практическая работа №2

Тема: Практические навыки заполнения первичных кассовых документов

Цель работы: Закрепить теоретические знания и приобрести практические навыки по оформлению основных кассовых документов в соответствии с требованиями российского законодательства.

Методические рекомендации:

Алгоритм выполнения заданий:

Задание 1: Приходный кассовый ордер

1. Внимательно ознакомьтесь с ситуацией и предоставленными данными: определите дату операции, сумму поступления, плательщика, основание для оплаты, фамилии кассира и главного бухгалтера.

2. Подготовьте бланк приходного кассового ордера. (Если бланк не предоставлен, представьте, как бы выглядел типовой бланк).

3. Заполните все необходимые реквизиты бланка: o В поле «Организация» укажите название вашей компании (условно).

o В поле «Структурное подразделение» можно поставить прочерк или указать, например, «Бухгалтерия». o Укажите дату составления ордера (2 октября 2024 года).

o В поле «Номер документа» присвойте порядковый номер приходному кассовому ордеру (например, ПКО №001). o В поле «Дата составления» продублируйте дату операции. o В поле «Код вида операции» можно поставить прочерк.

o В поле «Сумма, руб. коп.» укажите сумму полученных денежных средств (50 000 руб. 00 коп.). o В поле «От кого получено» укажите наименование плательщика (ООО “Пример Клиент”).

o В поле «Основание» подробно опишите причину поступления денежных средств (Оплата за услуги по договору №123 от 01.09.2024).

o В поле «Приложение» укажите прилагаемые документы (например, договор, счет).

o Заполните отрывную квитанцию к приходному кассовому ордеру, указав те же данные: «Организация», «Номер документа», «Дата составления», «Принято от», «Сумма» и «Основание». o В основной части приходного кассового ордера заполните поля «Принято от» (ООО “Пример Клиент”) и «Сумма» (50 000 руб.). o В поле «По документу» укажите реквизиты документа, удостоверяющего личность представителя плательщика (если он предоставлялся, в данном задании можно условно указать «Паспортные данные представителя ООО “Пример Клиент”»). o В поле «Выдал» ничего не заполняется.

o В поле «Принял кассир» укажите фамилию и инициалы кассира (Иванов И.И.) и поставьте его подпись.

o В поле «Главный бухгалтер» укажите фамилию и инициалы главного бухгалтера (Петров П.П.) и поставьте его подпись.

o На отрывной квитанции кассир ставит свою подпись и печать организации (при наличии).

4. Проверьте правильность заполнения всех реквизитов. Убедитесь в отсутствии ошибок и помарок.

Задание 2: Расходный кассовый ордер

1. Внимательно ознакомьтесь с ситуацией и предоставленными данными: определите дату операции, сумму выдачи, получателя, основание для выдачи, фамилии кассира и главного бухгалтера.

2. Подготовьте бланк расходного кассового ордера. (Если бланк не предоставлен, представьте, как бы выглядел типовой бланк).

3. Заполните все необходимые реквизиты бланка: o В поле «Организация» укажите название вашей компании (условно).

o В поле «Структурное подразделение» можно поставить прочерк или указать, например, «Бухгалтерия».

o Укажите дату составления ордера (2 октября 2024 года).

o В поле «Номер документа» присвойте порядковый номер расходному кассовому ордеру (например, РКО №001). o В поле «Дата составления» продублируйте дату операции. o В поле «Код вида операции» можно поставить прочерк.

o В поле «Сумма, руб. коп.» укажите сумму выданных денежных средств (20 000 руб. 00 коп.). o В поле «Выдать» укажите фамилию, имя, отчество получателя (Иванов Иван Иванович). o В поле «Основание» подробно опишите причину выдачи денежных средств (Командировочные расходы по приказу №45 от 01.10.2024).

o В поле «Приложение» укажите прилагаемые документы (например, приказ, заявление).

o В поле «По документу» укажите реквизиты документа, удостоверяющего личность получателя (например, «Паспорт серия ____ № ______ выдан _______»).

o В поле «Сумма прописью» укажите сумму выданных денежных средств прописью (Двадцать тысяч рублей 00 копеек). o В поле «Руководитель» (или другое аналогичное поле) может расписаться руководитель организации (если это предусмотрено порядком ведения кассовых операций в вашей организации). o В поле «Главный бухгалтер» укажите фамилию и инициалы главного бухгалтера (Сидоров С.С.) и поставьте его подпись. o В поле «Выдал кассир» укажите фамилию и инициалы кассира (Петров П.П.) и поставьте его подпись.

o Получатель денежных средств должен расписаться в получении в поле «Получил».

4. Проверьте правильность заполнения всех реквизитов. Убедитесь в отсутствии ошибок и помарок.

Задание 3: Кассовая книга

1. Подготовьте бланк кассовой книги. (Если бланк не предоставлен, представьте, как бы выглядел типовой бланк).

2. Заполните титульный лист: укажите название организации, дату начала и окончания ведения книги (в данном случае – за 2 октября 2024 года).

3. Откройте лист кассовой книги на дату 2 октября 2024 года.

4. Внесите запись о приходной операции:

o В графе «Номер по порядку» укажите порядковый номер записи (например,

1).

o В графе «Номер приходного документа» укажите номер приходного кассового ордера (ПКО №001). o В графе «От кого получено или кому выдано» укажите наименование плательщика (ООО “Пример Клиент”). o В графе «Сумма прихода, руб. коп.» укажите сумму поступления (50 000 руб. 00 коп.). o Графу «Сумма расхода, руб. коп.» оставьте пустой.

o В графе «Остаток на конец дня, руб. коп.» рассчитайте остаток денежных средств в кассе на данный момент (если на начало дня остаток был 0, то он составит 50 000 руб.).

5. Внесите запись о расходной операции:

o В графе «Номер по порядку» укажите следующий порядковый номер (например, 2).

o В графе «Номер расходного документа» укажите номер расходного кассового ордера (РКО №001). o В графе «От кого получено или кому выдано» укажите фамилию, имя, отчество получателя (Иванов Иван Иванович). o Графу «Сумма прихода, руб. коп.» оставьте пустой.

o В графе «Сумма расхода, руб. коп.» укажите сумму выдачи (20 000 руб. 00 коп.).

o В графе «Остаток на конец дня, руб. коп.» рассчитайте остаток денежных средств в кассе на конец дня (предыдущий остаток минус сумма расхода: 50 000 - 20 000 = 30 000 руб.). 6. В конце рабочего дня подведите итоги:

o Укажите общее количество приходных и расходных ордеров.

o Укажите итоговую сумму прихода и итоговую сумму расхода за день.

o Зафиксируйте остаток денежных средств в кассе на конец дня.

7. Оформите лист кассовой книги подписями: кассир подписывает лист кассовой книги и передает его вместе с приходными и расходными кассовыми ордерами главному бухгалтеру для проверки и подписи.

Задание 4: Журнал регистрации приходных и расходных кассовых ордеров

1. Подготовьте бланк журнала регистрации приходных и расходных кассовых ордеров. (Если бланк не предоставлен, представьте, как бы выглядел типовой бланк). 2. Зарегистрируйте приходный кассовый ордер:

o В графе «Порядковый номер» укажите порядковый номер записи (например, 1).

o В графе «Дата» укажите дату составления ордера (2 октября 2024 года).

o В графе «Номер приходного кассового ордера» укажите номер ордера (ПКО №001). o В графе «Сумма по приходному кассовому ордеру, руб. коп.» укажите сумму (50 000 руб. 00 коп.). o Графы для расходных ордеров оставьте пустыми.

o В графе «Примечание» можно указать краткую информацию об операции (например, «Оплата от ООО “Пример Клиент”»).

3. Зарегистрируйте расходный кассовый ордер:

o В графе «Порядковый номер» укажите следующий порядковый номер (например, 2).

o В графе «Дата» укажите дату составления ордера (2 октября 2024 года). o Графы для приходных ордеров оставьте пустыми.

o В графе «Номер расходного кассового ордера» укажите номер ордера (РКО №001). o В графе «Сумма по расходному кассовому ордеру, руб. коп.» укажите сумму (20 000 руб. 00 коп.).

o В графе «Примечание» можно указать краткую информацию об операции (например, «Командировочные расходы Иванову И.И.»).

4. Проверьте правильность внесения всех данных. Убедитесь в соответствии данных журнала с данными приходных и расходных кассовых ордеров. Задание

Задание 1 Приходный кассовый ордер

Ситуация: Ваша компания получила оплату от клиента за предоставленные услуги.

Необходимо оформить приходный кассовый ордер на сумму 50,000 рублей. Данные для заполнения:

Дата: 2 октября 2024 года

Сумма: 50,000 рублей

Плательщик: ООО “Пример Клиент”

Основание: Оплата за услуги по договору №123 от 01.09.2024 Кассир: Иванов И.И.

Главный бухгалтер: Петров П.П.

Задание:

Заполните приходный кассовый ордер, используя приведенные данные.

Убедитесь, что все реквизиты заполнены правильно, включая дату, сумму, плательщика, основание, подписи кассира и главного бухгалтера.

Проверьте правильность заполнения и внесите необходимые исправления, если потребуется.

Задание 2 Расходный кассовый ордер

Ситуация: Ваша компания выдает наличные деньги сотруднику на командировочные расходы. Необходимо оформить расходный кассовый ордер на сумму 20,000 рублей. Данные для заполнения:

Дата: 2 октября 2024 года

Сумма: 20,000 рублей

Получатель: Иванов Иван Иванович

Основание: Командировочные расходы по приказу №45 от 01.10.2024 Кассир: Петров П.П.

Главный бухгалтер: Сидоров С.С.

Задание:

Заполните расходный кассовый ордер, используя приведенные данные.

Убедитесь, что все реквизиты заполнены правильно, включая дату, сумму, получателя, основание, подписи кассира и главного бухгалтера.

Проверьте правильность заполнения и внесите необходимые исправления, если потребуется.

Задание 3 Кассовая книга

Ситуация: Ваша компания в течение одного рабочего дня провела несколько кассовых операций. Необходимо отразить эти операции в кассовой книге.

Данные для заполнения:

Приходные операции:

Дата: 2 октября 2024 года

Сумма: 50,000 рублей

Плательщик: ООО “Пример Клиент”

Основание: Оплата за услуги по договору №123 от 01.09.2024 Расходные операции:

Дата: 2 октября 2024 года

Сумма: 20,000 рублей

Получатель: Иванов Иван Иванович

Основание: Командировочные расходы по приказу №45 от 01.10.2024 Задание:

Заполните кассовую книгу, используя приведенные данные.

Убедитесь, что все реквизиты заполнены правильно, включая дату, суммы, плательщика и получателя, основания для операций.

Проверьте правильность заполнения и внесите необходимые исправления, если потребуется.

Задание 4 журнал регистрации приходных и расходных кассовых ордеров

Ситуация: Ваша компания в течение одного рабочего дня провела несколько кассовых операций. Необходимо отразить эти операции в журнале регистрации приходных и расходных кассовых ордеров.

Данные для заполнения:

Приходные операции:

Дата: 2 октября 2024 года

Номер ордера: ПКО №001

Сумма: 50,000 рублей

Плательщик: ООО “Пример Клиент”

Основание: Оплата за услуги по договору №123 от 01.09.2024 Расходные операции:

Дата: 2 октября 2024 года

Номер ордера: РКО №001

Сумма: 20,000 рублей

Получатель: Иванов Иван Иванович

Основание: Командировочные расходы по приказу №45 от 01.10.2024 Задание:

Заполните журнал регистрации приходных и расходных кассовых ордеров, используя приведенные данные.

Убедитесь, что все реквизиты заполнены правильно, включая дату, номера ордеров, суммы, плательщика и получателя, основания для операций.

Проверьте правильность заполнения и внесите необходимые исправления, если потребуется.

Критерии оценки

|

Балл |

Критерии |

|

«5» |

Все задания выполнены верно, все реквизиты заполнены правильно, отсутствуют ошибки и помарки, продемонстрировано полное понимание взаимосвязи между кассовыми документами. |

|

«4» |

Большинство заданий выполнены верно, допущены незначительные ошибки в заполнении отдельных реквизитов, которые были своевременно исправлены, понимание взаимосвязи между документами в целом присутствует. |

|

«3» |

Выполнено не менее половины заданий, допущены ошибки в заполнении реквизитов, которые не были исправлены, понимание взаимосвязи между документами недостаточное. |

|

«2» |

Выполнено менее половины заданий, допущены существенные ошибки в заполнении реквизитов, отсутствует понимание назначения и взаимосвязи кассовых документов. |

|

«1» |

Задания не выполнены или выполнены с грубыми ошибками, демонстрирующими полное отсутствие знаний и навыков по теме. |

Практическая работа №3

Тема: Практические навыки оформления договора о материальной ответственности

Цель работы: На основе исходных данных заполнить бланк договора о полной индивидуальной материальной ответственности.

Методические рекомендации:

Пошаговый алгоритм выполнения задания

Шаг 1: Анализ и систематизация исходных данных.

Выделите из условия все данные, необходимые для заполнения договора, и сгруппируйте их по принадлежности к сторонам договора: Шаг 2: Формулировка «Предмета договора».

В пункте «Предмет договора» необходимо отразить суть соглашения с учетом должности кассира.

Шаг 3: Заполнение типовой формы договора.

Используйте стандартный бланк договора о полной индивидуальной материальной ответственности. Внимательно перенесите данные из таблицы выше в соответствующие разделы:

1. Преамбула (шапка договора): Укажите место (г. Москва) и дату (26 ноября 2024 г.) составления. Впишите полные реквизиты обеих сторон.

2. Пункт 1 «Предмет договора»: Вставьте сформулированный выше текст.

3. Пункт «Обязанности Работника»: Отразите, что Работник обязан бережно относиться к переданным ценностям, своевременно сообщать о угрозе их сохранности, вести установленную учетную документацию, участвовать в инвентаризации.

4. Пункт «Обязанности Работодателя»: Укажите обязанности создать условия для сохранности имущества, знакомить Работника с законодательством, своевременно проводить инвентаризацию.

5. Заключительные положения: Укажите, что договор вступает в силу с момента подписания, составлен в двух экземплярах (по одному для каждой стороны).

6. Подписи сторон: o От Работодателя: «Директор ООО «Орион» __________________ / (ФИО директора) /». Основание: «На основании Устава».

o От Работника: «Работник: __________________ / Иванова Е.П. /». Слева от подписи Работника должна быть расшифровка его ФИО.

o Укажите дату подписания (26.11.2024).

4. Контрольные вопросы для самопроверки

1. С какими именно работниками работодатель вправе заключать договор о полной индивидуальной материальной ответственности?

2. Почему с директором ООО не требуется заключать отдельный такой договор?

3. Каковы основные обязанности работника, подписавшего договор о полной материальной ответственности?

4. Какие последствия для работника наступают в случае причинения ущерба работодателю при наличии заключенного договора?

5. Пример заполнения шапки договора (фрагмент)

Договор № _____ о полной индивидуальной материальной ответственности

г. Москва «26» ноября 2024 г.

Общество с ограниченной ответственностью «Орион», именуемое в дальнейшем «Работодатель», в лице Директора, действующего на основании Устава, с одной стороны, и гражданка Российской Федерации Иванова Елена Петровна, именуемая в дальнейшем «Работник», с другой стороны, совместно именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Работник принимает на себя полную индивидуальную материальную ответственность за недостачу денежных средств и иных ценностей, вверенных ей на основании приходных и расходных документов, а также за ущерб, причиненный Работодателю в результате необеспечения сохранности вверенного имущества и иных действий (бездействия), связанных с исполнением трудовых обязанностей кассира.

2. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Работодатель: Работник:

ООО «Орион» Иванова Елена Петровна

ИНН 7708543210, ОГРН 1037700098765 Паспорт: 45 10 987654

Юр. адрес: г. Москва, ул. Центральная, д. 22 Выдан: ОВД «Сокольники» г. Москвы 10.05.2018

Директор Адрес регистрации:

__________/________/ г. Москва, ул. Строителей, д. 15, кв. 10

(подпись) (ФИО)

М.П. ______________/ Иванова Е.П. /

(подпись)

Ситуация: Директор ООО «Орион» (ИНН 7708543210, ОГРН 1037700098765, юридический адрес: г. Москва, ул. Центральная, д. 22) принял на работу нового сотрудника на должность кассира.

Сотрудник: Гражданка Российской Федерации Иванова Елена Петровна. Паспортные данные: серия 4510 № 987654, выдан ОВД «Сокольники» г. Москвы 10.05.2018. Место жительства: г. Москва, ул. Строителей, д. 15, кв. 10. Дата приема на работу и заключения договора о материальной ответственности: 26 ноября 2024 года. Сотрудник назначен на должность Приказом № 25-к от 26.11.2024.

Задание:

1. Заполните бланк договора о полной индивидуальной материальной ответственности, используя предоставленные данные.

2. Укажите все необходимые реквизиты:

полные наименования и реквизиты сторон, паспортные данные работника, дату и место составления договора.

3. Сформулируйте в пункте «Предмет договора» его основную суть, учитывая должность сотрудника.

Критерии оценки

|

Балл |

Критерии |

|

«5» |

Все задания выполнены верно, все реквизиты заполнены правильно, отсутствуют ошибки и помарки, продемонстрировано полное понимание взаимосвязи между кассовыми документами. |

|

«4» |

Большинство заданий выполнены верно, допущены незначительные ошибки в заполнении отдельных реквизитов, которые были своевременно исправлены, понимание взаимосвязи между документами в целом присутствует. |

|

«3» |

Выполнено не менее половины заданий, допущены ошибки в заполнении реквизитов, которые не были исправлены, понимание взаимосвязи между документами недостаточное. |

|

«2» |

Выполнено менее половины заданий, допущены существенные ошибки в заполнении реквизитов, отсутствует понимание назначения и взаимосвязи кассовых документов. |

|

«1» |

Задания не выполнены или выполнены с грубыми ошибками, демонстрирующими полное отсутствие знаний и навыков по теме. |

Практическая работа №4

Тема: Составление авансового отчета подотчетным лицом и оформление авансового отчета бухгалтером.

Цель работы: Сформировать и закрепить профессиональные умения и практический опыт по оформлению первичных документов по выдаче денежных средств под отчет и составлению авансового отчета.

Методические рекомендации:

Работу необходимо выполнять в строгой хронологической последовательности операций.

Этап 1: Выдача денег в подотчет

1. Издание приказа (распоряжения). Основание для выдачи денег. Должен содержать:

o ФИО подотчетного лица, сумму, цель и срок, на который выдаются деньги.

o Подпись руководителя (директора).

o Пример: «Выдать Сидорову А.С. 76 000 (семьдесят шесть тысяч) руб. 00 коп. на закупку хозяйственного инвентаря и оргтехники. Срок отчета — 5 рабочих дней».

2. Оформление Расходного кассового ордера (РКО, ф. КО-2). Бухгалтер оформляет РКО на основании приказа. o Указывает получателя (ФИО), сумму прописью и цифрами, основание (ссылка на приказ), прилагает паспортные данные.

o Получатель (Сидоров А.С.) расписывается в ордере и получает деньги.

o Важно: Наличные деньги можно выдавать только при наличии несданного отчета по предыдущему авансу.

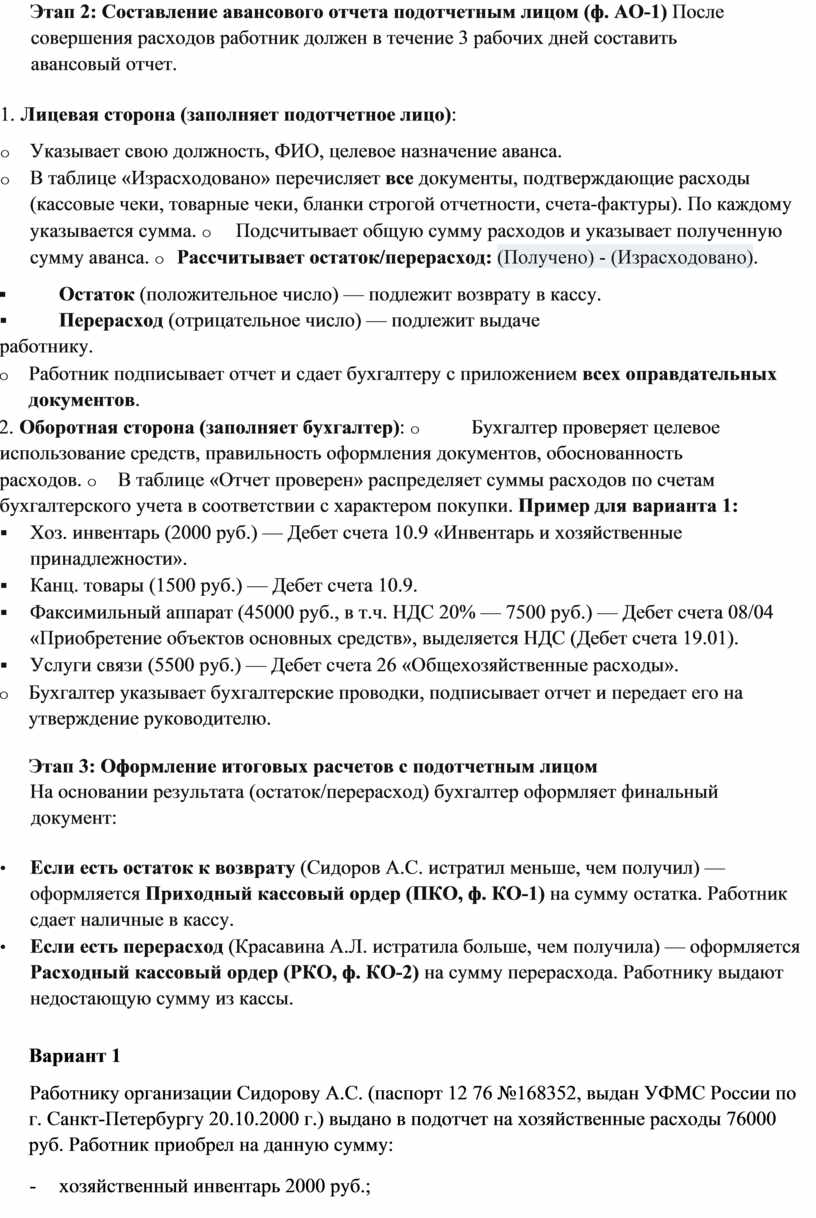

Этап 2: Составление авансового отчета подотчетным лицом (ф. АО-1) После совершения расходов работник должен в течение 3 рабочих дней составить авансовый отчет.

1. Лицевая сторона (заполняет подотчетное лицо):

o Указывает свою должность, ФИО, целевое назначение аванса.

o В таблице «Израсходовано» перечисляет все документы, подтверждающие расходы (кассовые чеки, товарные чеки, бланки строгой отчетности, счета-фактуры). По каждому указывается сумма. o Подсчитывает общую сумму расходов и указывает полученную сумму аванса. o Рассчитывает остаток/перерасход: (Получено) - (Израсходовано).

§ Остаток (положительное число) — подлежит возврату в кассу. § Перерасход (отрицательное число) — подлежит выдаче работнику.

o Работник подписывает отчет и сдает бухгалтеру с приложением всех оправдательных документов.

2. Оборотная сторона (заполняет бухгалтер): o Бухгалтер проверяет целевое использование средств, правильность оформления документов, обоснованность расходов. o В таблице «Отчет проверен» распределяет суммы расходов по счетам бухгалтерского учета в соответствии с характером покупки. Пример для варианта 1:

§ Хоз. инвентарь (2000 руб.) — Дебет счета 10.9 «Инвентарь и хозяйственные принадлежности».

§ Канц. товары (1500 руб.) — Дебет счета 10.9.

§ Факсимильный аппарат (45000 руб., в т.ч. НДС 20% — 7500 руб.) — Дебет счета 08/04 «Приобретение объектов основных средств», выделяется НДС (Дебет счета 19.01).

§ Услуги связи (5500 руб.) — Дебет счета 26 «Общехозяйственные расходы».

o Бухгалтер указывает бухгалтерские проводки, подписывает отчет и передает его на утверждение руководителю.

Этап 3: Оформление итоговых расчетов с подотчетным лицом

На основании результата (остаток/перерасход) бухгалтер оформляет финальный документ:

• Если есть остаток к возврату (Сидоров А.С. истратил меньше, чем получил) — оформляется Приходный кассовый ордер (ПКО, ф. КО-1) на сумму остатка. Работник сдает наличные в кассу.

• Если есть перерасход (Красавина А.Л. истратила больше, чем получила) — оформляется Расходный кассовый ордер (РКО, ф. КО-2) на сумму перерасхода. Работнику выдают недостающую сумму из кассы.

Вариант 1

Работнику организации Сидорову А.С. (паспорт 12 76 №168352, выдан УФМС России по г. Санкт-Петербургу 20.10.2000 г.) выдано в подотчет на хозяйственные расходы 76000 руб. Работник приобрел на данную сумму:

- хозяйственный инвентарь 2000 руб.;

- канцелярские товары 1500 руб.;

- факсимильный аппарат 45000 руб., НДС в том числе 20%; - работник рассчитался за услуги связи на 5500 руб.

Составить следующие документы:

- приказ о выдаче денежных средств в подотчет;

- расходный кассовый ордер;

- авансовый отчет;

- в зависимости от вида задолженности приходный или расходный кассовый ордер.

Вариант 2

Работнику организации Красавиной А.Л. выдано в подотчет на хозяйственные расходы 59000 руб. Работник приобрел на данную сумму:

- хозяйственный инвентарь 1000 руб.;

- материалы для основного производства (фурнитура) 16500 руб., НДС в том числе 20%;

- запасные части для легкового автомобиля 36000 руб., НДС в том числе 20%; - работник оплатил счет за электроэнергию производственного цеха на 8000 руб.

Составить следующие документы:

- приказ о выдаче денежных средств в подотчет;

- расходный кассовый ордер;

- авансовый отчет;

- в зависимости от вида задолженности приходный или расходный кассовый ордер.

Критерии оценки

|

Балл |

Критерии |

|

«5» |

Все задания выполнены верно, все реквизиты заполнены правильно, отсутствуют ошибки и помарки, продемонстрировано полное понимание взаимосвязи между кассовыми документами. |

|

«4» |

Большинство заданий выполнены верно, допущены незначительные ошибки в заполнении отдельных реквизитов, которые были своевременно исправлены, понимание взаимосвязи между документами в целом присутствует. |

|

«3» |

Выполнено не менее половины заданий, допущены ошибки в заполнении реквизитов, которые не были исправлены, понимание взаимосвязи между документами недостаточное. |

|

«2» |

Выполнено менее половины заданий, допущены существенные ошибки в заполнении реквизитов, отсутствует понимание назначения и взаимосвязи кассовых документов. |

|

«1» |

Задания не выполнены или выполнены с грубыми ошибками, демонстрирующими полное отсутствие знаний и навыков по теме. |

Практическая работа №5

Тема: Практические навыки по проведению инвентаризации, составления акта инвентаризации и оформлению результатов.

Цель работы: Приобрести практические навыки по проведению инвентаризации денежных средств в кассе и оформлению акта (форма ИНВ-15) на основе исходных данных.

Методические рекомендации:

Пошаговый алгоритм выполнения задания

Этап 1. Подготовка и расчет фактического наличия средств

1. На основании данных о фактическом пересчете рассчитайте общую сумму наличных денег

2. Учтите денежные документы (путевки, билеты). Их стоимость принимается к учету по фактической сумме затрат на их приобретение.

3. Определите общую стоимость имущества, фактически находящегося в кассе.

Этап 2. Заполнение Акта по форме ИНВ-15

Важно: Акт составляется в двух экземплярах и подписывается всеми членами инвентаризационной комиссии и материально ответственным лицом. Один экземпляр передается в бухгалтерию, второй остается у МОЛ. Заполните акт последовательно:

1. «Шапка» документа:

o Укажите полное наименование организации: ООО «Прогресс».

o Код по ОКПО (в задании отсутствует, можно поставить прочерк или условный код).

o Основание для проведения инвентаризации: Приказ руководителя (укажите номер и дату, в задании нет – можно указать «б/н» или придумать, например, «Приказ № 25 от 15.12.2024»).

o Номер и дата акта: например, № 1 от 15 декабря 2024 г.. o Дата проведения инвентаризации: 15 декабря 2024 г..

2. Таблица «Наличные деньги»:

o В первой строке укажите итог по расчету: 243 700 руб..

o Детализацию по номиналам можно указать в этой же таблице или в приложении к акту.

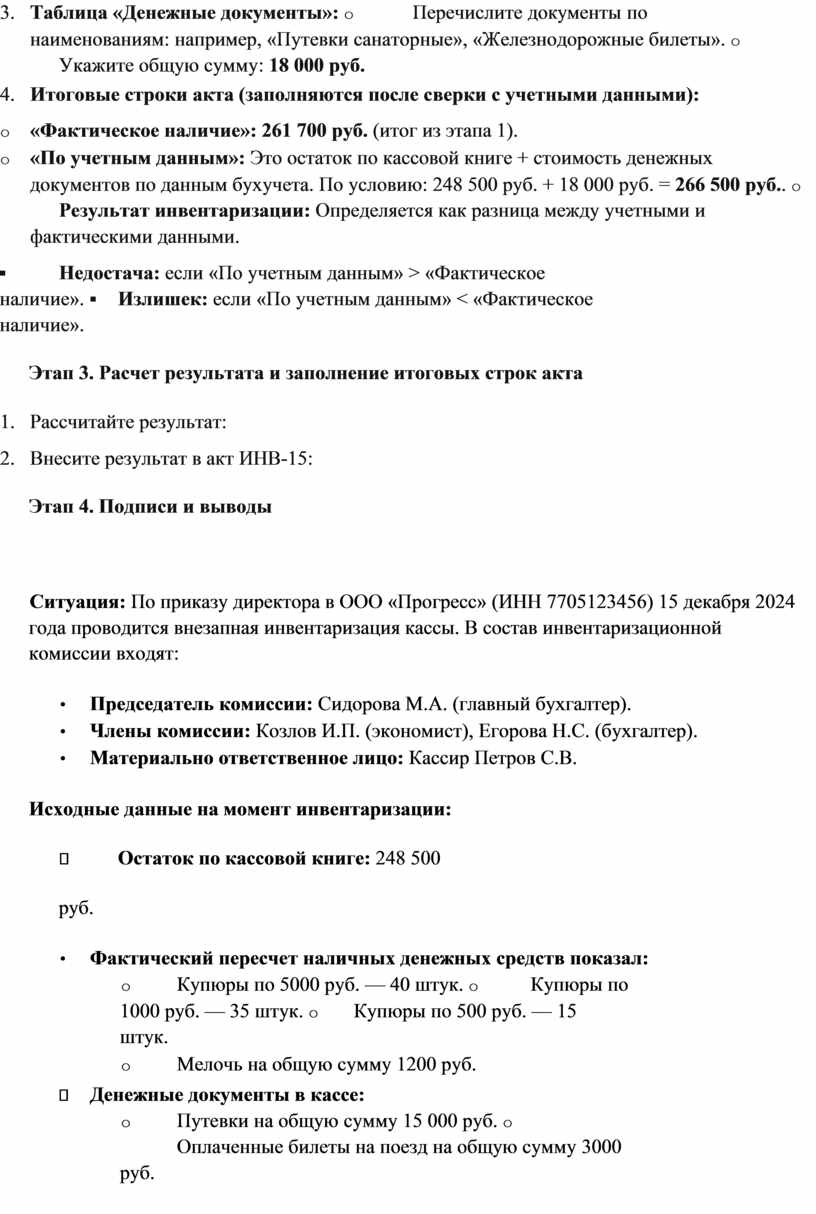

3. Таблица «Денежные документы»: o Перечислите документы по наименованиям: например, «Путевки санаторные», «Железнодорожные билеты». o Укажите общую сумму: 18 000 руб.

4. Итоговые строки акта (заполняются после сверки с учетными данными):

o «Фактическое наличие»: 261 700 руб. (итог из этапа 1).

o «По учетным данным»: Это остаток по кассовой книге + стоимость денежных документов по данным бухучета. По условию: 248 500 руб. + 18 000 руб. = 266 500 руб.. o Результат инвентаризации: Определяется как разница между учетными и фактическими данными.

§ Недостача: если «По учетным данным» > «Фактическое наличие». § Излишек: если «По учетным данным» < «Фактическое наличие».

Этап 3. Расчет результата и заполнение итоговых строк акта

1. Рассчитайте результат:

2. Внесите результат в акт ИНВ-15:

Этап 4. Подписи и выводы

Ситуация: По приказу директора в ООО «Прогресс» (ИНН 7705123456) 15 декабря 2024 года проводится внезапная инвентаризация кассы. В состав инвентаризационной комиссии входят:

• Председатель комиссии: Сидорова М.А. (главный бухгалтер).

• Члены комиссии: Козлов И.П. (экономист), Егорова Н.С. (бухгалтер).

• Материально ответственное лицо: Кассир Петров С.В.

Исходные данные на момент инвентаризации: Остаток по кассовой книге: 248 500 руб.

• Фактический пересчет наличных денежных средств показал:

o Купюры по 5000 руб. — 40 штук. o Купюры по 1000 руб. — 35 штук. o Купюры по 500 руб. — 15 штук.

o Мелочь на общую сумму 1200 руб.

Денежные документы в кассе:

o Путевки на общую сумму 15 000 руб. o Оплаченные билеты на поезд на общую сумму 3000 руб.

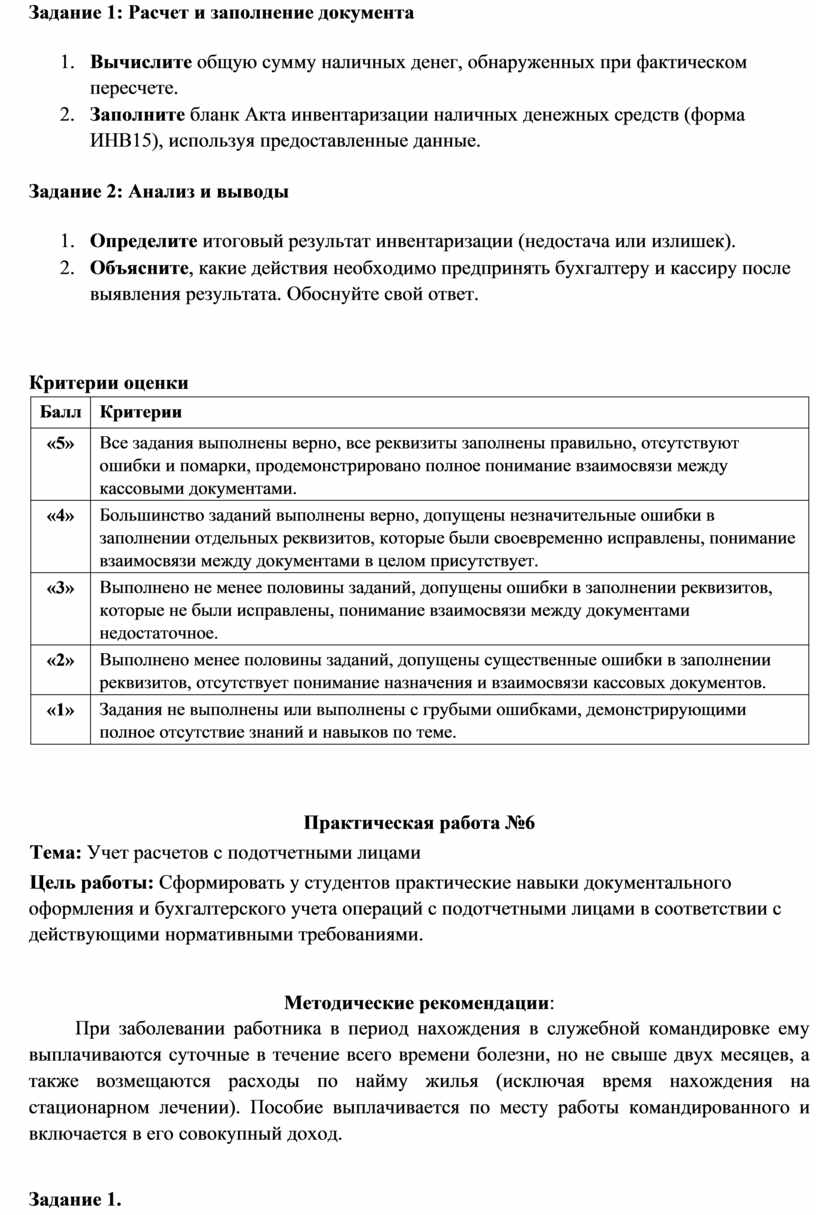

Задание 1: Расчет и заполнение документа

1. Вычислите общую сумму наличных денег, обнаруженных при фактическом пересчете.

2. Заполните бланк Акта инвентаризации наличных денежных средств (форма ИНВ15), используя предоставленные данные.

Задание 2: Анализ и выводы

1. Определите итоговый результат инвентаризации (недостача или излишек).

2. Объясните, какие действия необходимо предпринять бухгалтеру и кассиру после выявления результата. Обоснуйте свой ответ.

Критерии оценки

|

Балл |

Критерии |

|

«5» |

Все задания выполнены верно, все реквизиты заполнены правильно, отсутствуют ошибки и помарки, продемонстрировано полное понимание взаимосвязи между кассовыми документами. |

|

«4» |

Большинство заданий выполнены верно, допущены незначительные ошибки в заполнении отдельных реквизитов, которые были своевременно исправлены, понимание взаимосвязи между документами в целом присутствует. |

|

«3» |

Выполнено не менее половины заданий, допущены ошибки в заполнении реквизитов, которые не были исправлены, понимание взаимосвязи между документами недостаточное. |

|

«2» |

Выполнено менее половины заданий, допущены существенные ошибки в заполнении реквизитов, отсутствует понимание назначения и взаимосвязи кассовых документов. |

|

«1» |

Задания не выполнены или выполнены с грубыми ошибками, демонстрирующими полное отсутствие знаний и навыков по теме. |

Практическая работа №6

Тема: Учет расчетов с подотчетными лицами

Цель работы: Сформировать у студентов практические навыки документального оформления и бухгалтерского учета операций с подотчетными лицами в соответствии с действующими нормативными требованиями.

Методические рекомендации:

При заболевании работника в период нахождения в служебной командировке ему выплачиваются суточные в течение всего времени болезни, но не свыше двух месяцев, а также возмещаются расходы по найму жилья (исключая время нахождения на стационарном лечении). Пособие выплачивается по месту работы командированного и включается в его совокупный доход.

Задание 1.

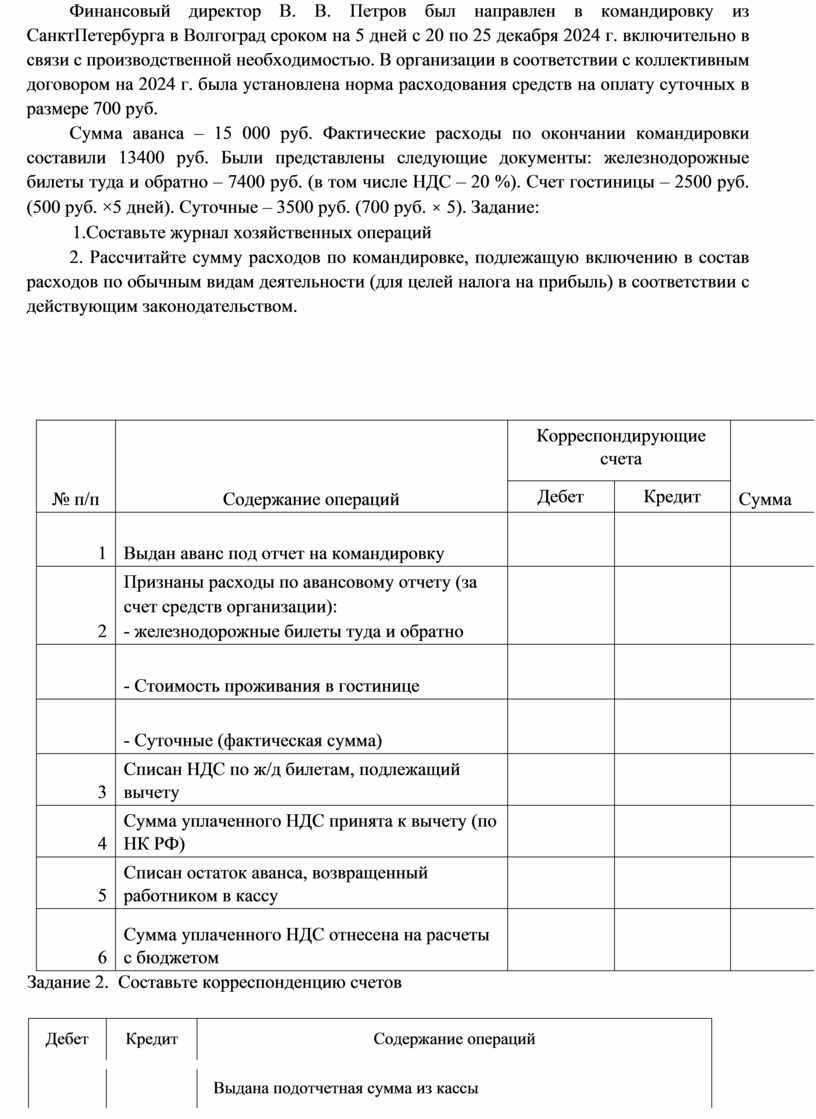

Финансовый директор В. В. Петров был направлен в командировку из СанктПетербурга в Волгоград сроком на 5 дней с 20 по 25 декабря 2024 г. включительно в связи с производственной необходимостью. В организации в соответствии с коллективным договором на 2024 г. была установлена норма расходования средств на оплату суточных в размере 700 руб.

Сумма аванса – 15 000 руб. Фактические расходы по окончании командировки составили 13400 руб. Были представлены следующие документы: железнодорожные билеты туда и обратно – 7400 руб. (в том числе НДС – 20 %). Счет гостиницы – 2500 руб. (500 руб. ×5 дней). Суточные – 3500 руб. (700 руб. × 5). Задание:

1.Составьте журнал хозяйственных операций

|

№ п/п |

Содержание операций |

Корреспондирующие счета |

Сумма |

|

|

Дебет |

Кредит |

|||

|

1 |

Выдан аванс под отчет на командировку |

|

|

|

|

2 |

Признаны расходы по авансовому отчету (за счет средств организации): - железнодорожные билеты туда и обратно |

|

|

|

|

|

- Стоимость проживания в гостинице |

|

|

|

|

|

- Суточные (фактическая сумма) |

|

|

|

|

3 |

Списан НДС по ж/д билетам, подлежащий вычету |

|

|

|

|

4 |

Сумма уплаченного НДС принята к вычету (по НК РФ) |

|

|

|

|

5 |

Списан остаток аванса, возвращенный работником в кассу |

|

|

|

|

6 |

Сумма уплаченного НДС отнесена на расчеты с бюджетом |

|

|

|

2. Рассчитайте сумму расходов по командировке, подлежащую включению в состав расходов по обычным видам деятельности (для целей налога на прибыль) в соответствии с действующим законодательством.

Задание 2. Составьте корреспонденцию счетов

|

Дебет |

Кредит |

Содержание операций |

|

|

|

Выдана подотчетная сумма из кассы |

|

|

|

Подотчетная сумма перечислена на расчетный счет работника |

|

|

|

Неизрасходованные средства возвращены подотчетным лицом в кассу |

|

|

|

Списаны командировочные расходы на себестоимость продукции |

|

|

|

Списаны расходы, связанные с приобретением материальных ценностей подотчетным лицом |

|

|

|

Списаны суммы, не возвращенные подотчетным лицом в срок |

|

|

|

Не возвращенные суммы удержаны из заработной платы работника |

|

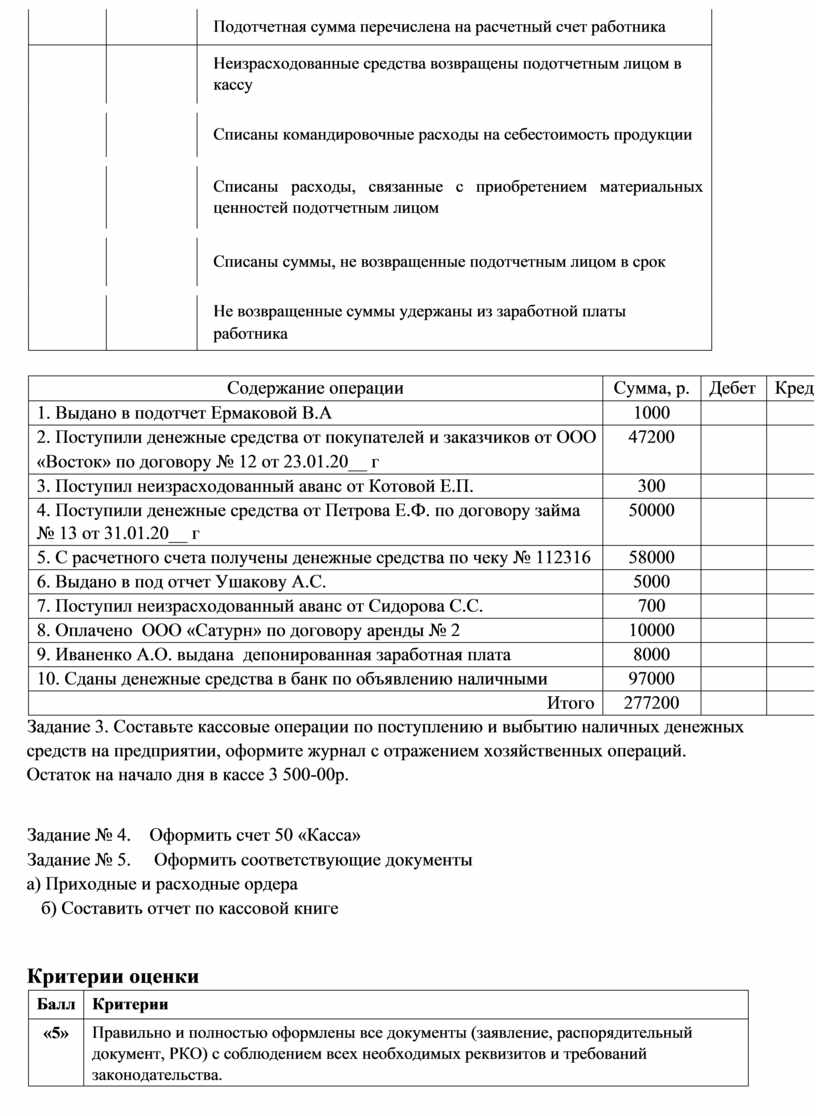

Содержание операции |

Сумма, р. |

Дебет |

Кред |

|

1. Выдано в подотчет Ермаковой В.А |

1000 |

|

|

|

2. Поступили денежные средства от покупателей и заказчиков от ООО «Восток» по договору № 12 от 23.01.20__ г |

47200 |

|

|

|

3. Поступил неизрасходованный аванс от Котовой Е.П. |

300 |

|

|

|

4. Поступили денежные средства от Петрова Е.Ф. по договору займа № 13 от 31.01.20__ г |

50000 |

|

|

|

5. С расчетного счета получены денежные средства по чеку № 112316 |

58000 |

|

|

|

6. Выдано в под отчет Ушакову А.С. |

5000 |

|

|

|

7. Поступил неизрасходованный аванс от Сидорова С.С. |

700 |

|

|

|

8. Оплачено ООО «Сатурн» по договору аренды № 2 |

10000 |

|

|

|

9. Иваненко А.О. выдана депонированная заработная плата |

8000 |

|

|

|

10. Сданы денежные средства в банк по объявлению наличными |

97000 |

|

|

|

Итого |

277200 |

|

|

Задание 3. Составьте кассовые операции по поступлению и выбытию наличных денежных средств на предприятии, оформите журнал с отражением хозяйственных операций. Остаток на начало дня в кассе 3 500-00р.

Задание № 4. Оформить счет 50 «Касса»

Задание № 5. Оформить соответствующие документы а) Приходные и расходные ордера

б) Составить отчет по кассовой книге

|

Балл |

Критерии |

|

«5» |

Правильно и полностью оформлены все документы (заявление, распорядительный документ, РКО) с соблюдением всех необходимых реквизитов и требований законодательства. |

|

«4» |

Допущены незначительные ошибки или неточности при оформлении одного из документов, которые не искажают существа операции. |

|

«3» |

Допущены ошибки при оформлении двух документов, либо допущены существенные ошибки в одном документе, влияющие на правильность учета. |

|

«2» |

Допущены ошибки при оформлении более чем двух документов, либо допущены грубые ошибки, свидетельствующие о непонимании порядка оформления документов на выдачу подотчетных средств. |

|

«1» |

Задание не выполнено или выполнено с существенными ошибками, не позволяющими оценить уровень сформированности практических навыков. |

Практическая работа №7

Тема: Учет представительских и командировочных расходов

Цель работы: Закрепить теоретические знания о нормативном регулировании, документальном оформлении и синтетическом учете представительских и командировочных расходов. Приобрести практические навыки: o в составлении первичных документов; o в отражении хозяйственных операций на счетах бухгалтерского учета; o в расчете нормируемых расходов для целей налогообложения прибыли.

Методические рекомендации

ЭТАП 1. Подготовительный

Задание: Изучить теоретический материал

• Понятие представительских расходов (ст. 264 НК РФ)

• Нормирование представительских расходов (4% от ФОТ)

• Состав командировочных расходов

• Порядок оформления авансового отчета ЭТАП 2.

Задание 1: Учет командировочных расходов Исходные данные:

Сотрудник направлен в командировку на 5 дней. Выдан аванс 50 000 руб.

Расходы:

• Проезд: 15 000 руб. (без НДС)

• Гостиница: 23 600 руб. (включая НДС 20%)

• Суточные: 700 руб./день Алгоритм решения:

1. Рассчитать сумму суточных: 5 дн. × 700 руб.

2. Определить расходы на гостиницу без НДС: 23 600 / 1,2

3. Рассчитать общую сумму расходов

4. Определить остаток аванса к возврату

5. Составить бухгалтерские проводки

Задание 2: Учет представительских расходов Исходные данные:

Расходы на прием партнеров:

Обед в ресторане: 35 400 руб. (включая НДС 20%) ФОТ за квартал: 900 000 руб.

Алгоритм решения:

1. Рассчитать лимит представительских расходов: 900 000 × 4%

2. Определить сумму расходов без НДС: 35 400 / 1,2

3. Сравнить с лимитом

4. Составить бухгалтерские проводки

Задание 3: Нарушение сроков отчета Исходные данные:

Сотрудник не вернул аванс 30 000 руб. в установленный срок.

Алгоритм решения:

1. Отразить задолженность

2. Составить проводки по удержанию из зарплаты

3. Рассчитать НДФЛ ЭТАП 3. Контрольный

• Проверка правильности расчетов

• Контроль корректности проводок Оформление отчета о выполнении работы

Вариант 1

Задача 1: Представительские расходы (Организация приема)

Компания ООО "Альфа" организовала прием для деловых партнеров с целью обсуждения условий нового контракта.

|

Дата |

Операция |

Сумма, руб. |

|

05.11 |

Оплачен счет ресторана за обед с партнерами (включая НДС 20%) с расчетного счета |

36 000р |

|

06.11 |

Утвержден Акт о представительских расходах (документы, подтверждающие экономическую обоснованность, в наличии). |

36 000р |

Требуется: Составить бухгалтерские проводки для отражения данных операций.

Примечание: Для целей налогового учета эти расходы будут нормироваться (не более 4% от расходов на оплату труда за отчетный/налоговый период). В бухгалтерском учете обычно относят на 26 или 44 счет.

Задача 2: Командировочные расходы

Сотрудник Петров И.С. вернулся из трехдневной командировки. Он представил авансовый отчет.

|

Дата |

Операция |

Сумма, руб. |

|

01.11 |

Выдан аванс на командировку под отчет из кассы |

25 000 |

|

10.11 |

Утвержден авансовый отчет Петрова И.С. по командировке - Расходы на проживание в гостиницу (включая НДС 20%) - Стоимость проездного билета (без НДС) -Суточные ( 3дня) |

12 000 8 000 2 100 |

|

10.11 |

Остаток неиспользованного аванса внесен Петровым И.С. в кассу |

? |

Требуется:

1. Определить общую сумму командировочных расходов, принятых к учету.

2. Рассчитать сумму остатка аванса, подлежащую возврату.

3. Составить бухгалтерские проводки.

Задача 3:

Сотрудник Смирнов А.В. получил аванс на командировку, но не предоставил подтверждающие документы на часть расходов и не вернул остаток аванса в срок.

|

Дата |

Операция |

Сумма, руб. |

|

15.01 |

Выдан аванс на командировку под отчет с расчетного счета на карту сотрудника. |

20 000 |

|

25.01 |

Утвержден Авансовый отчет: - Расходы на проживание в гостинице (счетфактура на НДС есть). - Расходы на такси (без подтверждающих документов) - Суточные (за 4 дня). |

10 000

3 000

2 800 |

|

31.01 |

Смирнов А.В. не внес остаток неиспользованного аванса в кассу в установленный срок. |

? |

|

29.02 |

Сумма невозвращенного остатка аванса и неподтвержденных расходов (за исключением суточных) удержана из заработной платы Смирнова А.В. |

? |

Требуется:

1. Определить сумму командировочных расходов, принятых к учету.

2. Определить сумму задолженности Смирнова А.В. перед компанией.

3. Составить бухгалтерские проводки.

Примечание: Согласно НК РФ, с суммы задолженности, удержанной из заработной платы (строки 6 и 7), необходимо удержать НДФЛ и начислить страховые взносы, так как эта сумма рассматривается как доход сотрудника.

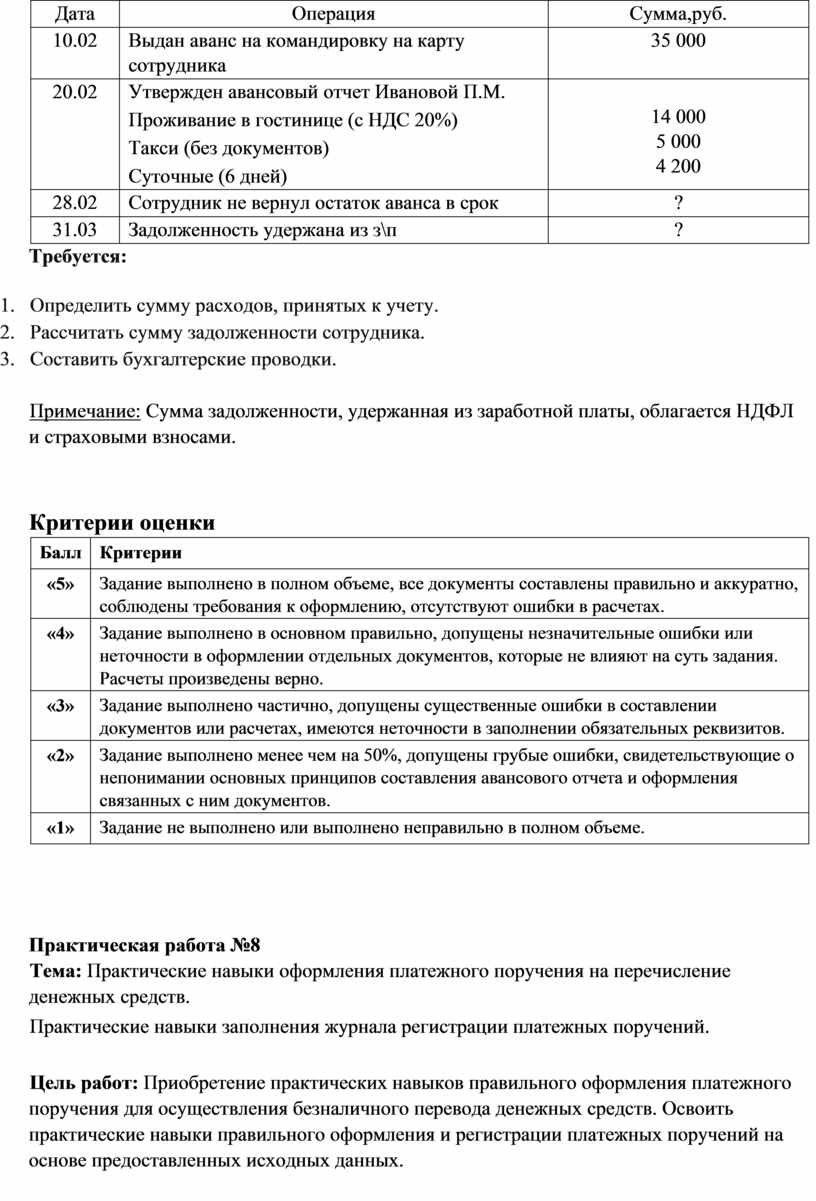

Вариант 2

Задача 1: Учет представительских расходов

Компания ООО "Бета" организовала деловой ужин для потенциальных инвесторов.

Исходные данные:

|

Дата |

Операция |

Сумма,руб. |

|

12.11 |

Оплачен счет кафе за ужин (включая НДС 20%) с расчетного счета |

59 000 |

|

13.11 |

Утвержден Акт о представительских расходах (документы предоставлены) |

59 000 |

Требуется:

1. Составить бухгалтерские проводки.

2. Указать, на какой счет относятся представительские расходы.

Примечание: Для целей налогового учета норма представительских расходов — не более 4% от расходов на оплату труда.

Задача 2: Учет командировочных расходов

Сотрудник Сидоров В.К. вернулся из пятидневной командировки.

Исходные данные:

|

Дата |

Операция |

Сумма,руб. |

|

03.11 |

Выдан аванс на командировку из кассы |

40 000 |

|

10.11 |

Утвержден авансовый отчет Сидорова О.П. Проживание в гостиннице (с НДС 20%) Авиабилеты (без НДС) Суточные (5дней) |

18 000 15 000 3 500 |

|

10.11 |

Остаток аванса возвращен в кассу |

? |

Требуется:

1. Рассчитать общую сумму командировочных расходов.

2. Определить сумму остатка аванса, подлежащую возврату.

3. Составить бухгалтерские проводки.

Задача 3: Расчеты с подотчетным лицом при нарушении сроков

Сотрудник Иванова М.П. не предоставила документы по командировке и не вернула остаток аванса.

Исходные данные:

|

Дата |

Операция |

Сумма,руб. |

|

10.02 |

Выдан аванс на командировку на карту сотрудника |

35 000 |

|

20.02 |

Утвержден авансовый отчет Ивановой П.М. Проживание в гостинице (с НДС 20%) Такси (без документов) Суточные (6 дней) |

14 000 5 000 4 200 |

|

28.02 |

Сотрудник не вернул остаток аванса в срок |

? |

|

31.03 |

Задолженность удержана из з\п |

? |

Требуется:

1. Определить сумму расходов, принятых к учету.

2. Рассчитать сумму задолженности сотрудника.

3. Составить бухгалтерские проводки.

Примечание: Сумма задолженности, удержанная из заработной платы, облагается НДФЛ и страховыми взносами.

|

Балл |

Критерии |

|

«5» |

Задание выполнено в полном объеме, все документы составлены правильно и аккуратно, соблюдены требования к оформлению, отсутствуют ошибки в расчетах. |

|

«4» |

Задание выполнено в основном правильно, допущены незначительные ошибки или неточности в оформлении отдельных документов, которые не влияют на суть задания. Расчеты произведены верно. |

|

«3» |

Задание выполнено частично, допущены существенные ошибки в составлении документов или расчетах, имеются неточности в заполнении обязательных реквизитов. |

|

«2» |

Задание выполнено менее чем на 50%, допущены грубые ошибки, свидетельствующие о непонимании основных принципов составления авансового отчета и оформления связанных с ним документов. |

|

«1» |

Задание не выполнено или выполнено неправильно в полном объеме. |

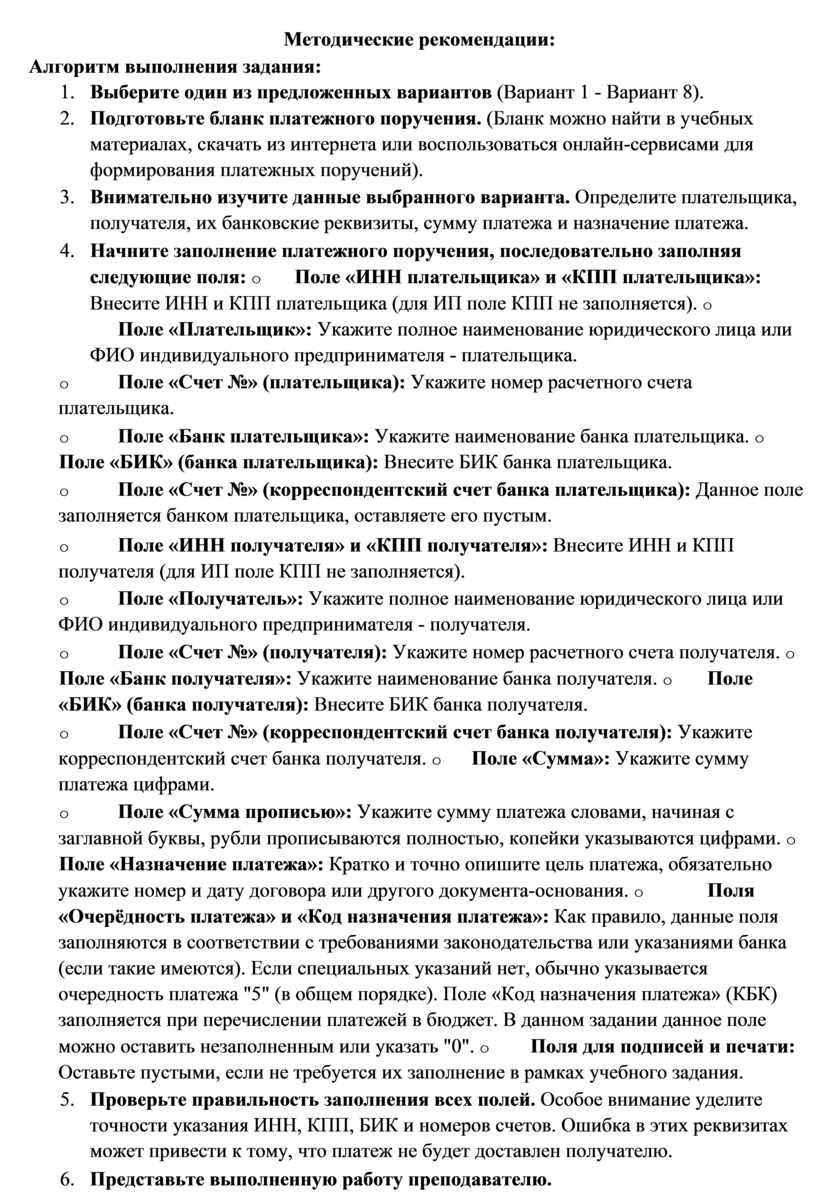

Практическая работа №8

Тема: Практические навыки оформления платежного поручения на перечисление денежных средств.

Практические навыки заполнения журнала регистрации платежных поручений.

Цель работ: Приобретение практических навыков правильного оформления платежного поручения для осуществления безналичного перевода денежных средств. Освоить практические навыки правильного оформления и регистрации платежных поручений на основе предоставленных исходных данных.

Методические рекомендации:

Алгоритм выполнения задания:

1. Выберите один из предложенных вариантов (Вариант 1 - Вариант 8).

2. Подготовьте бланк платежного поручения. (Бланк можно найти в учебных материалах, скачать из интернета или воспользоваться онлайн-сервисами для формирования платежных поручений).

3. Внимательно изучите данные выбранного варианта. Определите плательщика, получателя, их банковские реквизиты, сумму платежа и назначение платежа.

4. Начните заполнение платежного поручения, последовательно заполняя следующие поля: o Поле «ИНН плательщика» и «КПП плательщика»: Внесите ИНН и КПП плательщика (для ИП поле КПП не заполняется). o Поле «Плательщик»: Укажите полное наименование юридического лица или ФИО индивидуального предпринимателя - плательщика.

o Поле «Счет №» (плательщика): Укажите номер расчетного счета плательщика.

o Поле «Банк плательщика»: Укажите наименование банка плательщика. o Поле «БИК» (банка плательщика): Внесите БИК банка плательщика.

o Поле «Счет №» (корреспондентский счет банка плательщика): Данное поле заполняется банком плательщика, оставляете его пустым.

o Поле «ИНН получателя» и «КПП получателя»: Внесите ИНН и КПП получателя (для ИП поле КПП не заполняется).

o Поле «Получатель»: Укажите полное наименование юридического лица или ФИО индивидуального предпринимателя - получателя.

o Поле «Счет №» (получателя): Укажите номер расчетного счета получателя. o Поле «Банк получателя»: Укажите наименование банка получателя. o Поле «БИК» (банка получателя): Внесите БИК банка получателя.

o Поле «Счет №» (корреспондентский счет банка получателя): Укажите корреспондентский счет банка получателя. o Поле «Сумма»: Укажите сумму платежа цифрами.

o Поле «Сумма прописью»: Укажите сумму платежа словами, начиная с заглавной буквы, рубли прописываются полностью, копейки указываются цифрами. o Поле «Назначение платежа»: Кратко и точно опишите цель платежа, обязательно укажите номер и дату договора или другого документа-основания. o Поля «Очерёдность платежа» и «Код назначения платежа»: Как правило, данные поля заполняются в соответствии с требованиями законодательства или указаниями банка (если такие имеются). Если специальных указаний нет, обычно указывается очередность платежа "5" (в общем порядке). Поле «Код назначения платежа» (КБК) заполняется при перечислении платежей в бюджет. В данном задании данное поле можно оставить незаполненным или указать "0". o Поля для подписей и печати: Оставьте пустыми, если не требуется их заполнение в рамках учебного задания.

5. Проверьте правильность заполнения всех полей. Особое внимание уделите точности указания ИНН, КПП, БИК и номеров счетов. Ошибка в этих реквизитах может привести к тому, что платеж не будет доставлен получателю.

6. Представьте выполненную работу преподавателю.

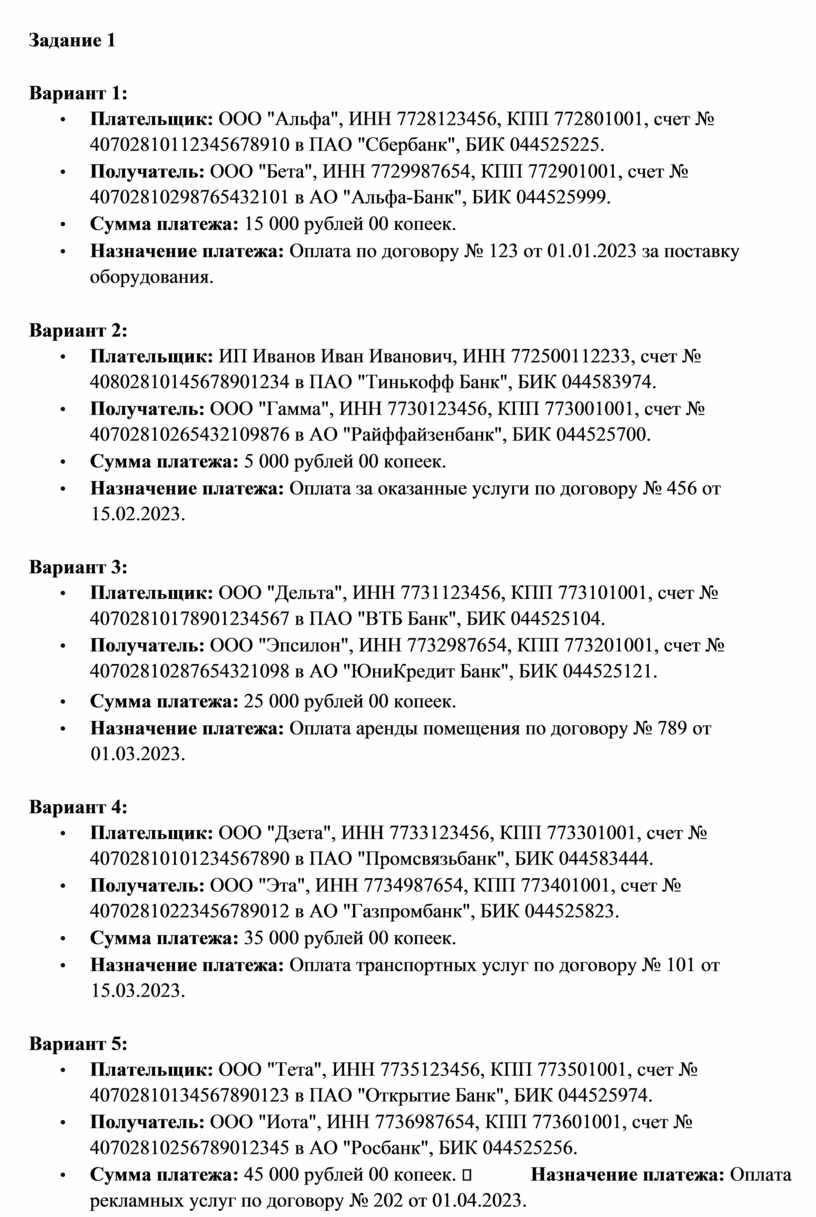

Задание 1

Вариант 1:

• Плательщик: ООО "Альфа", ИНН 7728123456, КПП 772801001, счет № 40702810112345678910 в ПАО "Сбербанк", БИК 044525225.

• Получатель: ООО "Бета", ИНН 7729987654, КПП 772901001, счет № 40702810298765432101 в АО "Альфа-Банк", БИК 044525999.

• Сумма платежа: 15 000 рублей 00 копеек.

• Назначение платежа: Оплата по договору № 123 от 01.01.2023 за поставку оборудования.

Вариант 2:

• Плательщик: ИП Иванов Иван Иванович, ИНН 772500112233, счет № 40802810145678901234 в ПАО "Тинькофф Банк", БИК 044583974.

• Получатель: ООО "Гамма", ИНН 7730123456, КПП 773001001, счет № 40702810265432109876 в АО "Райффайзенбанк", БИК 044525700.

• Сумма платежа: 5 000 рублей 00 копеек.

• Назначение платежа: Оплата за оказанные услуги по договору № 456 от

15.02.2023.

Вариант 3:

• Плательщик: ООО "Дельта", ИНН 7731123456, КПП 773101001, счет № 40702810178901234567 в ПАО "ВТБ Банк", БИК 044525104.

• Получатель: ООО "Эпсилон", ИНН 7732987654, КПП 773201001, счет № 40702810287654321098 в АО "ЮниКредит Банк", БИК 044525121.

• Сумма платежа: 25 000 рублей 00 копеек.

• Назначение платежа: Оплата аренды помещения по договору № 789 от

01.03.2023.

Вариант 4:

• Плательщик: ООО "Дзета", ИНН 7733123456, КПП 773301001, счет № 40702810101234567890 в ПАО "Промсвязьбанк", БИК 044583444.

• Получатель: ООО "Эта", ИНН 7734987654, КПП 773401001, счет № 40702810223456789012 в АО "Газпромбанк", БИК 044525823.

• Сумма платежа: 35 000 рублей 00 копеек.

• Назначение платежа: Оплата транспортных услуг по договору № 101 от

15.03.2023.

Вариант 5:

• Плательщик: ООО "Тета", ИНН 7735123456, КПП 773501001, счет № 40702810134567890123 в ПАО "Открытие Банк", БИК 044525974.

• Получатель: ООО "Иота", ИНН 7736987654, КПП 773601001, счет № 40702810256789012345 в АО "Росбанк", БИК 044525256.

• Сумма платежа: 45 000 рублей 00 копеек. Назначение платежа: Оплата рекламных услуг по договору № 202 от 01.04.2023.

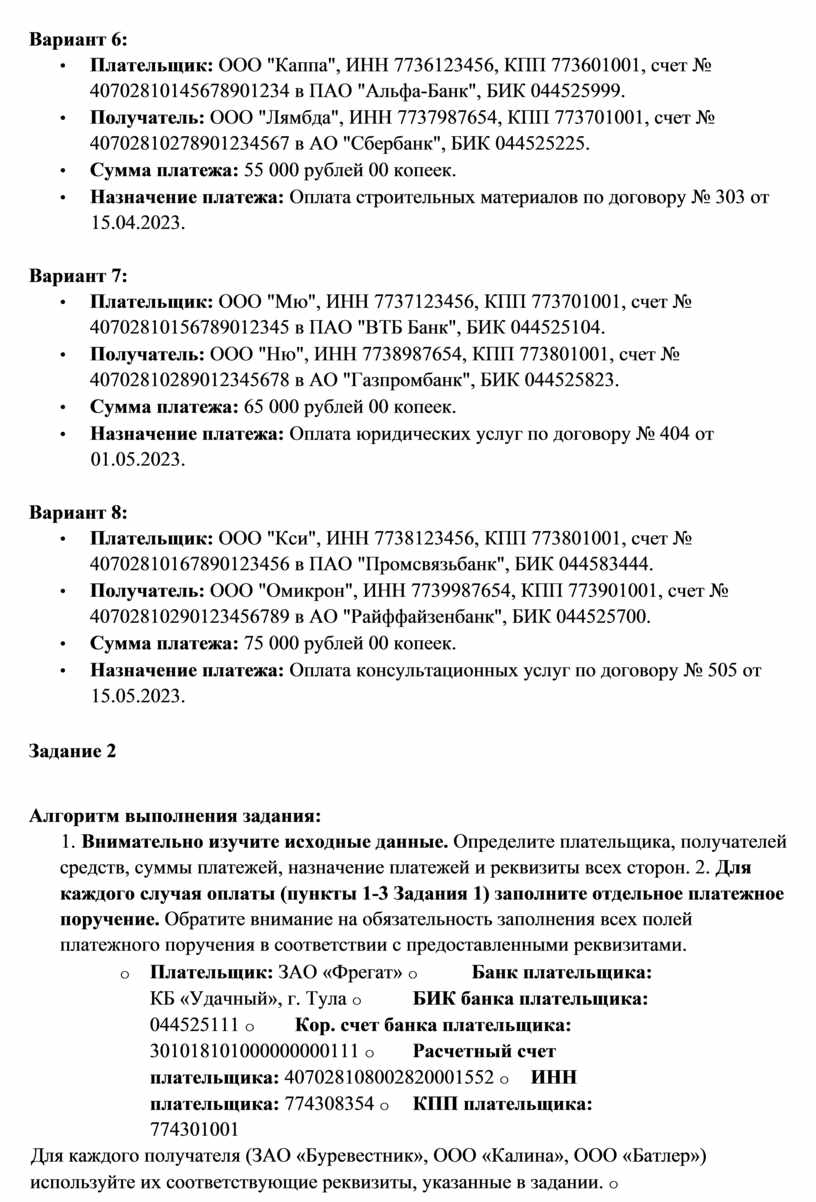

Вариант 6:

• Плательщик: ООО "Каппа", ИНН 7736123456, КПП 773601001, счет № 40702810145678901234 в ПАО "Альфа-Банк", БИК 044525999.

• Получатель: ООО "Лямбда", ИНН 7737987654, КПП 773701001, счет № 40702810278901234567 в АО "Сбербанк", БИК 044525225.

• Сумма платежа: 55 000 рублей 00 копеек.

• Назначение платежа: Оплата строительных материалов по договору № 303 от

15.04.2023.

Вариант 7:

• Плательщик: ООО "Мю", ИНН 7737123456, КПП 773701001, счет № 40702810156789012345 в ПАО "ВТБ Банк", БИК 044525104.

• Получатель: ООО "Ню", ИНН 7738987654, КПП 773801001, счет № 40702810289012345678 в АО "Газпромбанк", БИК 044525823.

• Сумма платежа: 65 000 рублей 00 копеек.

• Назначение платежа: Оплата юридических услуг по договору № 404 от

01.05.2023.

Вариант 8:

• Плательщик: ООО "Кси", ИНН 7738123456, КПП 773801001, счет № 40702810167890123456 в ПАО "Промсвязьбанк", БИК 044583444.

• Получатель: ООО "Омикрон", ИНН 7739987654, КПП 773901001, счет № 40702810290123456789 в АО "Райффайзенбанк", БИК 044525700.

• Сумма платежа: 75 000 рублей 00 копеек.

• Назначение платежа: Оплата консультационных услуг по договору № 505 от

15.05.2023.

Задание 2

Алгоритм выполнения задания:

1. Внимательно изучите исходные данные. Определите плательщика, получателей средств, суммы платежей, назначение платежей и реквизиты всех сторон. 2. Для каждого случая оплаты (пункты 1-3 Задания 1) заполните отдельное платежное поручение. Обратите внимание на обязательность заполнения всех полей платежного поручения в соответствии с предоставленными реквизитами.

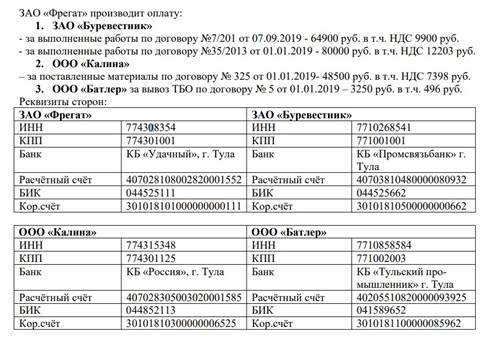

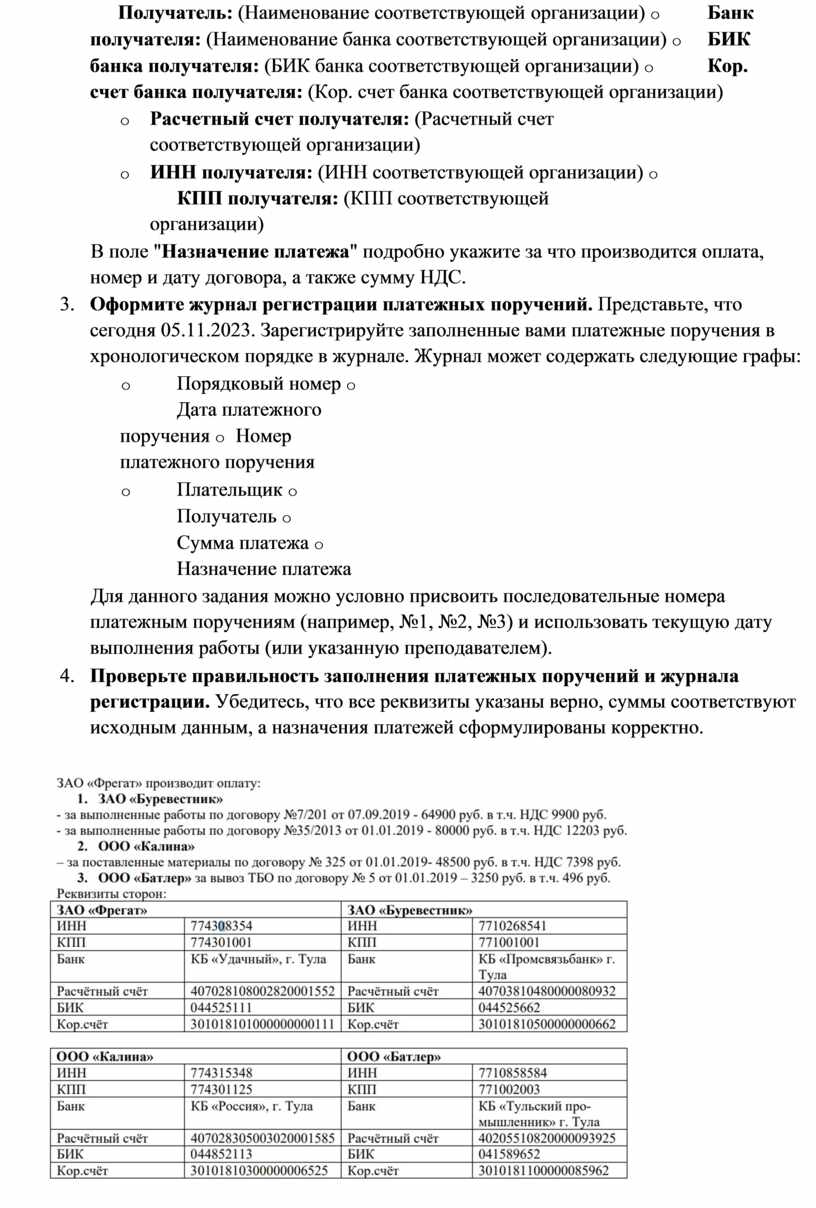

o Плательщик: ЗАО «Фрегат» o Банк плательщика: КБ «Удачный», г. Тула o БИК банка плательщика: 044525111 o Кор. счет банка плательщика: 301018101000000000111 o Расчетный счет плательщика: 407028108002820001552 o ИНН плательщика: 774308354 o КПП плательщика: 774301001

Для каждого получателя (ЗАО «Буревестник», ООО «Калина», ООО «Батлер») используйте их соответствующие реквизиты, указанные в задании. o Получатель: (Наименование соответствующей организации) o Банк получателя: (Наименование банка соответствующей организации) o БИК банка получателя: (БИК банка соответствующей организации) o Кор. счет банка получателя: (Кор. счет банка соответствующей организации)

o Расчетный счет получателя: (Расчетный счет соответствующей организации)

o ИНН получателя: (ИНН соответствующей организации) o КПП получателя: (КПП соответствующей организации)

В поле "Назначение платежа" подробно укажите за что производится оплата, номер и дату договора, а также сумму НДС.

3. Оформите журнал регистрации платежных поручений. Представьте, что сегодня 05.11.2023. Зарегистрируйте заполненные вами платежные поручения в хронологическом порядке в журнале. Журнал может содержать следующие графы:

o Порядковый номер o Дата платежного поручения o Номер платежного поручения

o Плательщик o Получатель o Сумма платежа o Назначение платежа

Для данного задания можно условно присвоить последовательные номера платежным поручениям (например, №1, №2, №3) и использовать текущую дату выполнения работы (или указанную преподавателем).

4. Проверьте правильность заполнения платежных поручений и журнала регистрации. Убедитесь, что все реквизиты указаны верно, суммы соответствуют исходным данным, а назначения платежей сформулированы корректно.

|

Балл |

Критерии |

|

«5» |

Платежные поручения заполнены верно и в полном объеме для всех трех случаев оплаты. Журнал регистрации заполнен правильно и в хронологическом порядке со всеми необходимыми графами. |

|

«4» |

Платежные поручения заполнены верно с незначительными ошибками (1-2 неточности в реквизитах или назначении платежа). Журнал регистрации заполнен правильно. |

|

«3» |

Допущены ошибки при заполнении платежных поручений (более 2 неточностей в реквизитах или назначении платежа), но основные поля заполнены. Журнал регистрации заполнен с ошибками. |

|

«2» |

Значительные ошибки при заполнении платежных поручений (неправильно указаны банковские реквизиты, суммы). Журнал регистрации заполнен некорректно или отсутствует. |

|

«1» |

Задание не выполнено или выполнено с грубыми ошибками, свидетельствующими о непонимании темы. |

Практическая работа № 9

Тема: Практические навыки составления журнала учета расчетов с разными дебиторами и кредиторами.

Цель работы: Приобрести практические навыки по ведению журнала учета расчетов с разными дебиторами и кредиторами на основе первичных учетных документов в соответствии с требованиями бухгалтерского учета в Российской Федерации.

Методические рекомендации:

Алгоритм выполнения задания:

1. Подготовьте бланк журнала учета расчетов с разными дебиторами и кредиторами. Бланк журнала должен содержать следующие основные графы:

o Дата записи o Номер по порядку o Дата документа o Номер документа o Наименование дебитора/кредитора o Содержание операции o Сумма увеличения дебиторской задолженности (Дт счета расчетов) o Сумма уменьшения дебиторской задолженности (Кт счета расчетов) o Сумма увеличения кредиторской задолженности (Кт счета расчетов) o Сумма уменьшения кредиторской задолженности (Дт счета расчетов) o Сальдо на конец периода (Дебет/Кредит)

2. Внимательно изучите представленные первичные учетные документы. Для каждого документа определите: o Дату совершения операции. o Вид документа и его номер. o Наименование контрагента (дебитора или кредитора).

o Содержание хозяйственной операции.

o Сумму операции. o Характер задолженности (дебиторская или кредиторская).

o Увеличение или уменьшение соответствующей задолженности.

3. Начните заполнять журнал учета расчетов построчно, в хронологическом порядке. Для каждой операции на основании представленных документов выполните следующие действия: o Внесите дату записи (обычно соответствует дате документа). o Присвойте порядковый номер записи.

o Укажите дату и номер первичного документа. o Запишите наименование контрагента, с которым производится расчет.

o Кратко опишите содержание хозяйственной операции (например, "Отгрузка товара по счету-фактуре №...").

o Определите, к увеличению или уменьшению какой задолженности (дебиторской или кредиторской) приводит данная операция.

o Занесите сумму операции в соответствующую графу:

§ Увеличение дебиторской задолженности – в графу "Сумма увеличения дебиторской задолженности".

§ Уменьшение дебиторской задолженности – в графу "Сумма уменьшения дебиторской задолженности".

§ Увеличение кредиторской задолженности – в графу "Сумма увеличения кредиторской задолженности".

§ Уменьшение кредиторской задолженности – в графу "Сумма уменьшения кредиторской задолженности".

4. Рассчитайте сальдо на конец периода после каждой записи. Для этого необходимо вести накопительный учет по каждому контрагенту. Если это первая операция с данным контрагентом, то сумма операции будет являться начальным сальдо. При последующих операциях, в зависимости от характера операции (увеличение или уменьшение), производите сложение или вычитание с предыдущим сальдо. Указывайте тип сальдо ("Дебет" или "Кредит").

5. Обратите внимание на расходный кассовый ордер № 10. Данная операция представляет собой выплату заработной платы сотруднику и не относится к расчетам с дебиторами и кредиторами по основной деятельности (поставке товаров, работ, услуг). Следовательно, данную операцию не следует отражать в журнале учета расчетов с разными дебиторами и кредиторами, рассматриваемом в рамках данной практической работы.

6. Проверьте правильность заполнения всех граф журнала. Убедитесь в соответствии данных, указанных в журнале, с информацией, содержащейся в первичных учетных документах.

7. Сделайте вывод о проделанной работе. Опишите, какие навыки вы приобрели в процессе выполнения данного задания.

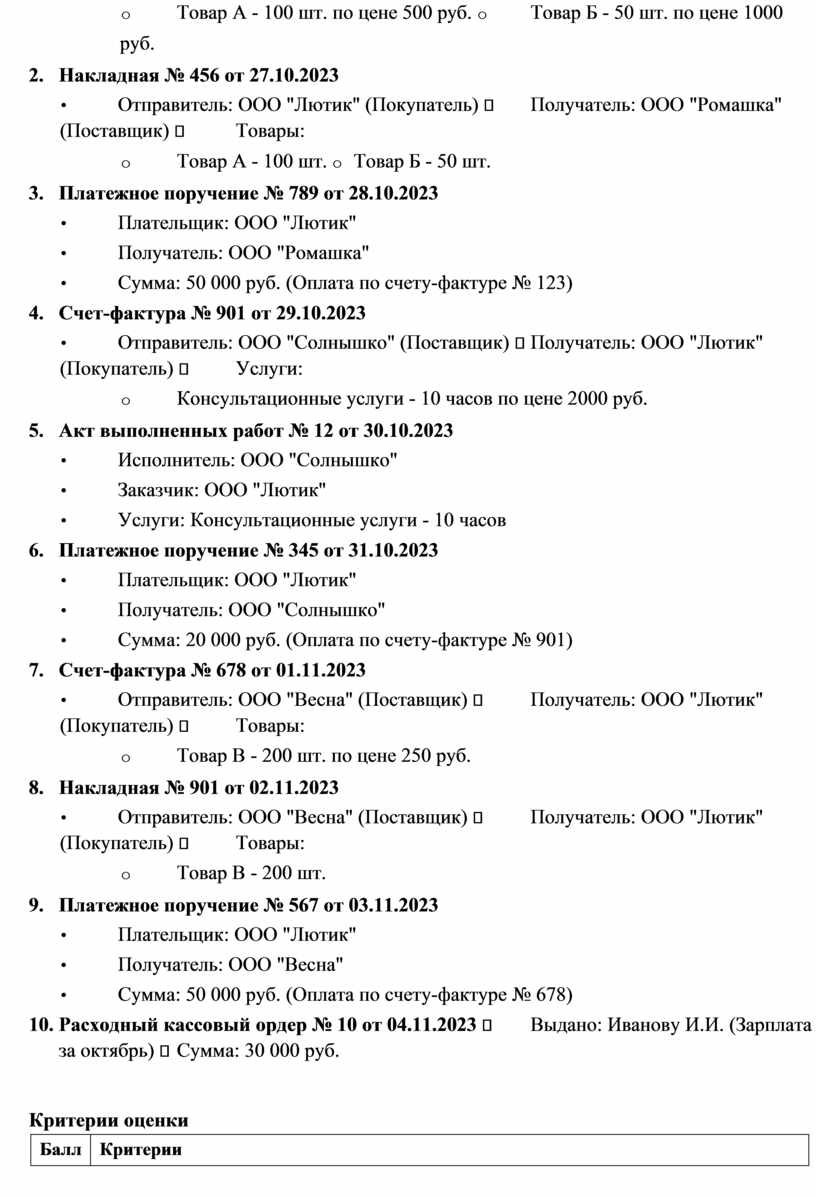

Задание

1. Счет-фактура № 123 от 26.10.2023

• Отправитель: ООО "Ромашка" (Поставщик) Получатель: ООО "Лютик" (Покупатель) Товары:

o Товар А - 100 шт. по цене 500 руб. o Товар Б - 50 шт. по цене 1000 руб.

2. Накладная № 456 от 27.10.2023

• Отправитель: ООО "Лютик" (Покупатель) Получатель: ООО "Ромашка" (Поставщик) Товары:

o Товар А - 100 шт. o Товар Б - 50 шт.

3. Платежное поручение № 789 от 28.10.2023

• Плательщик: ООО "Лютик"

• Получатель: ООО "Ромашка"

• Сумма: 50 000 руб. (Оплата по счету-фактуре № 123)

4. Счет-фактура № 901 от 29.10.2023

• Отправитель: ООО "Солнышко" (Поставщик) Получатель: ООО "Лютик" (Покупатель) Услуги:

o Консультационные услуги - 10 часов по цене 2000 руб.

5. Акт выполненных работ № 12 от 30.10.2023

• Исполнитель: ООО "Солнышко"

• Заказчик: ООО "Лютик"

• Услуги: Консультационные услуги - 10 часов

6. Платежное поручение № 345 от 31.10.2023

• Плательщик: ООО "Лютик"

• Получатель: ООО "Солнышко"

• Сумма: 20 000 руб. (Оплата по счету-фактуре № 901)

7. Счет-фактура № 678 от 01.11.2023

• Отправитель: ООО "Весна" (Поставщик) Получатель: ООО "Лютик" (Покупатель) Товары:

o Товар В - 200 шт. по цене 250 руб.

8. Накладная № 901 от 02.11.2023

• Отправитель: ООО "Весна" (Поставщик) Получатель: ООО "Лютик" (Покупатель) Товары:

o Товар В - 200 шт.

9. Платежное поручение № 567 от 03.11.2023

• Плательщик: ООО "Лютик"

• Получатель: ООО "Весна"

• Сумма: 50 000 руб. (Оплата по счету-фактуре № 678)

10. Расходный кассовый ордер № 10 от 04.11.2023 Выдано: Иванову И.И. (Зарплата за октябрь) Сумма: 30 000 руб.

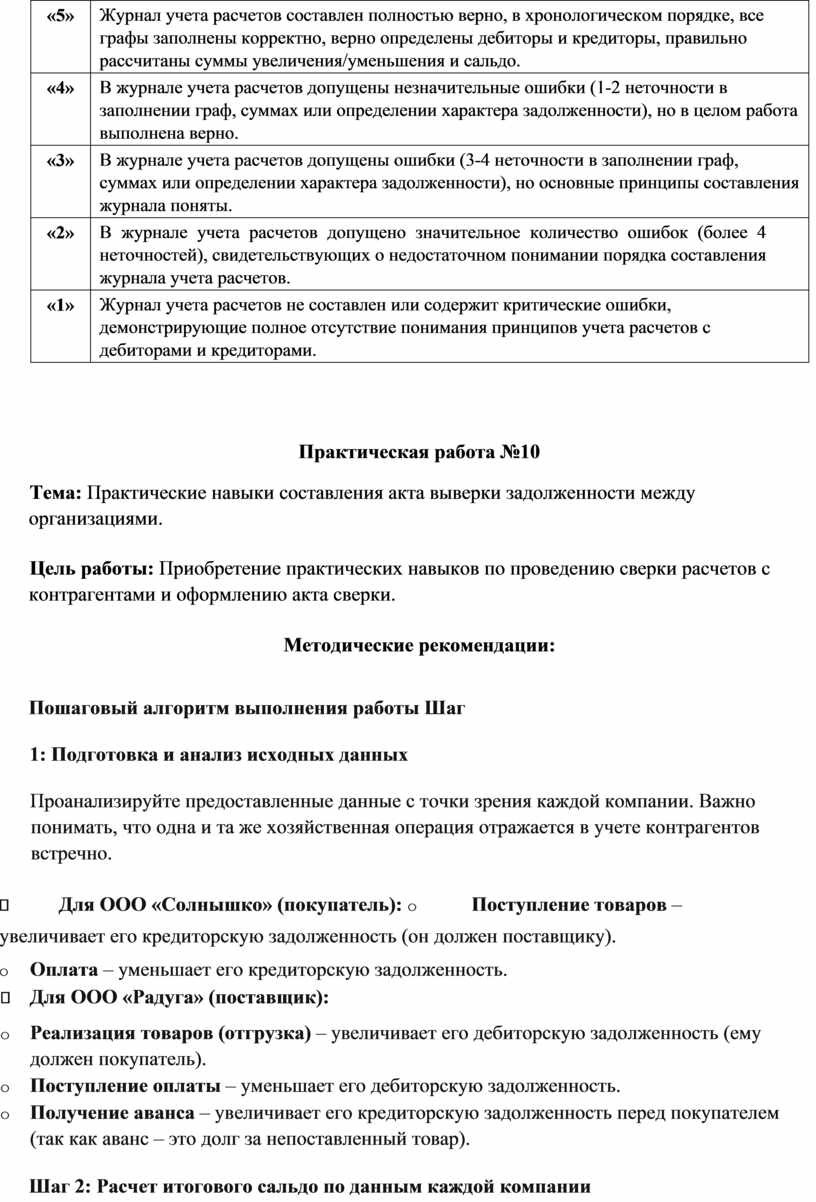

Критерии оценки

|

Балл |

Критерии |

|

«5» |

Журнал учета расчетов составлен полностью верно, в хронологическом порядке, все графы заполнены корректно, верно определены дебиторы и кредиторы, правильно рассчитаны суммы увеличения/уменьшения и сальдо. |

|

«4» |

В журнале учета расчетов допущены незначительные ошибки (1-2 неточности в заполнении граф, суммах или определении характера задолженности), но в целом работа выполнена верно. |

|

«3» |

В журнале учета расчетов допущены ошибки (3-4 неточности в заполнении граф, суммах или определении характера задолженности), но основные принципы составления журнала поняты. |

|

«2» |

В журнале учета расчетов допущено значительное количество ошибок (более 4 неточностей), свидетельствующих о недостаточном понимании порядка составления журнала учета расчетов. |

|

«1» |

Журнал учета расчетов не составлен или содержит критические ошибки, демонстрирующие полное отсутствие понимания принципов учета расчетов с дебиторами и кредиторами. |

Практическая работа №10

Тема: Практические навыки составления акта выверки задолженности между организациями.

Цель работы: Приобретение практических навыков по проведению сверки расчетов с контрагентами и оформлению акта сверки.

Методические рекомендации:

Пошаговый алгоритм выполнения работы Шаг 1: Подготовка и анализ исходных данных

Проанализируйте предоставленные данные с точки зрения каждой компании. Важно понимать, что одна и та же хозяйственная операция отражается в учете контрагентов встречно.

Для ООО «Солнышко» (покупатель): o Поступление товаров – увеличивает его кредиторскую задолженность (он должен поставщику).

o Оплата – уменьшает его кредиторскую задолженность.

Для ООО «Радуга» (поставщик):

o Реализация товаров (отгрузка) – увеличивает его дебиторскую задолженность (ему должен покупатель).

o Поступление оплаты – уменьшает его дебиторскую задолженность.

o Получение аванса – увеличивает его кредиторскую задолженность перед покупателем (так как аванс – это долг за непоставленный товар).

Шаг 2: Расчет итогового сальдо по данным каждой компании

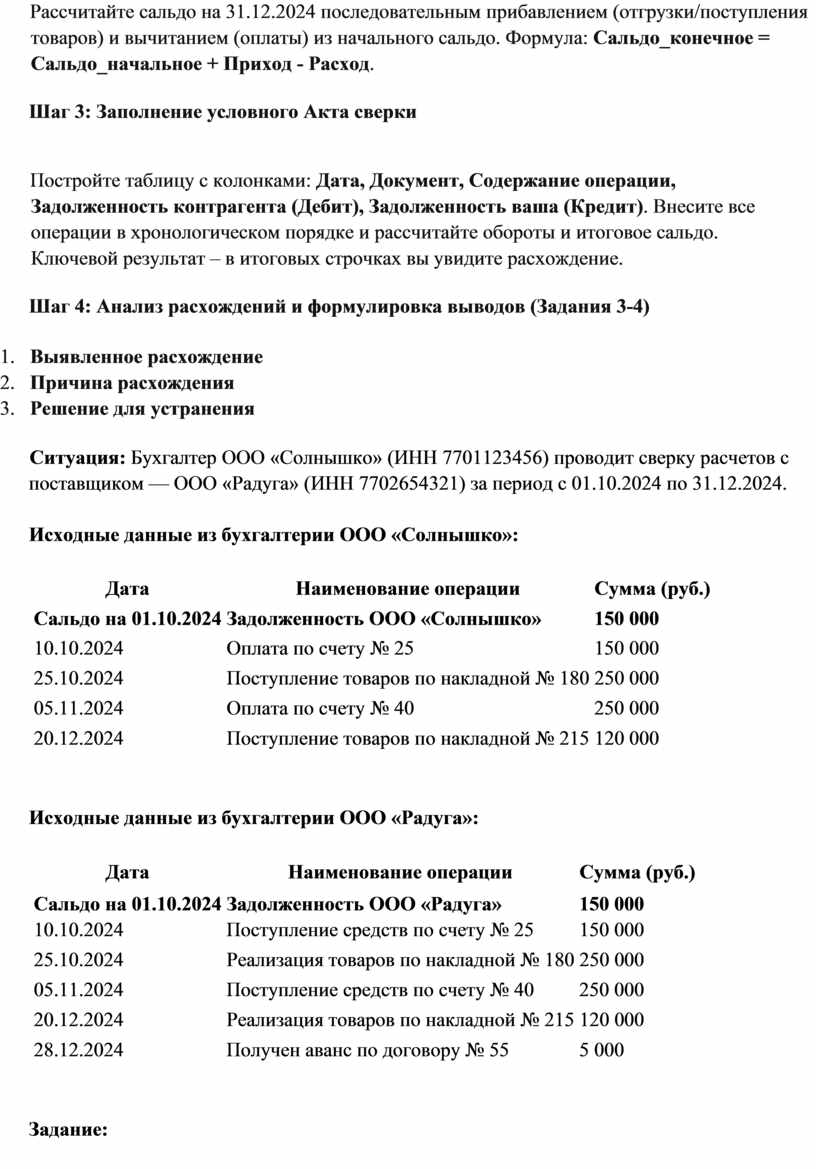

Рассчитайте сальдо на 31.12.2024 последовательным прибавлением (отгрузки/поступления товаров) и вычитанием (оплаты) из начального сальдо. Формула: Сальдо_конечное = Сальдо_начальное + Приход - Расход.

Шаг 3: Заполнение условного Акта сверки

Постройте таблицу с колонками: Дата, Документ, Содержание операции, Задолженность контрагента (Дебит), Задолженность ваша (Кредит). Внесите все операции в хронологическом порядке и рассчитайте обороты и итоговое сальдо. Ключевой результат – в итоговых строчках вы увидите расхождение.

Шаг 4: Анализ расхождений и формулировка выводов (Задания 3-4)

1. Выявленное расхождение

2. Причина расхождения

3. Решение для устранения

Ситуация: Бухгалтер ООО «Солнышко» (ИНН 7701123456) проводит сверку расчетов с поставщиком — ООО «Радуга» (ИНН 7702654321) за период с 01.10.2024 по 31.12.2024.

Исходные данные из бухгалтерии ООО «Солнышко»:

Дата Наименование операции Сумма (руб.)

Сальдо на 01.10.2024 Задолженность ООО «Солнышко» 150 000

10.10.2024 Оплата по счету № 25 150 000

25.10.2024 Поступление товаров по накладной № 180 250 000

05.11.2024 Оплата по счету № 40 250 000

20.12.2024 Поступление товаров по накладной № 215 120 000

Исходные данные из бухгалтерии ООО «Радуга»:

Дата Наименование операции Сумма (руб.)

Сальдо на 01.10.2024 Задолженность ООО «Радуга» 150 000

10.10.2024 Поступление средств по счету № 25 150 000

25.10.2024 Реализация товаров по накладной № 180 250 000

05.11.2024 Поступление средств по счету № 40 250 000

20.12.2024 Реализация товаров по накладной № 215 120 000

28.12.2024 Получен аванс по договору № 55 5 000

Задание:

1. Заполните условный Акт сверки взаимных расчетов, используя предоставленные данные.

2. Определите итоговое сальдо на 31.12.2024 по данным обеих компаний.

3. Выявите расхождение в данных и сформулируйте причину его возникновения.

4. Предложите решение для устранения этого расхождения.

Критерии оценки

|

Балл |

Критерии |

|

«5» |

Платежные поручения заполнены верно и в полном объеме для всех трех случаев оплаты. Журнал регистрации заполнен правильно и в хронологическом порядке со всеми необходимыми графами. |

|

«4» |

Платежные поручения заполнены верно с незначительными ошибками (1-2 неточности в реквизитах или назначении платежа). Журнал регистрации заполнен правильно. |

|

«3» |

Допущены ошибки при заполнении платежных поручений (более 2 неточностей в реквизитах или назначении платежа), но основные поля заполнены. Журнал регистрации заполнен с ошибками. |

|

«2» |

Значительные ошибки при заполнении платежных поручений (неправильно указаны банковские реквизиты, суммы). Журнал регистрации заполнен некорректно или отсутствует. |

|

«1» |

Задание не выполнено или выполнено с грубыми ошибками, свидетельствующими о непонимании темы. |

Практическая работа №11

Тема: Практические навыки составления и оформления документов по погашению задолженности в порядке взаимных расчетов между организациями

Цель работы: Приобрести практические навыки по проведению зачета встречных требований и оформлению соответствующих документов.

Методические рекомендации:

Пошаговый алгоритм выполнения практической части

Шаг 1: Анализ исходных данных

Шаг 2: Определение суммы зачета и остатка задолженности

• Зачет производится на меньшую сумму обязательств, так как большая не может быть погашена полностью из-за недостаточности встречного требования.

• Сумма зачета = min(250 000, 180 000) = 180 000 руб.

• Расчет остатков

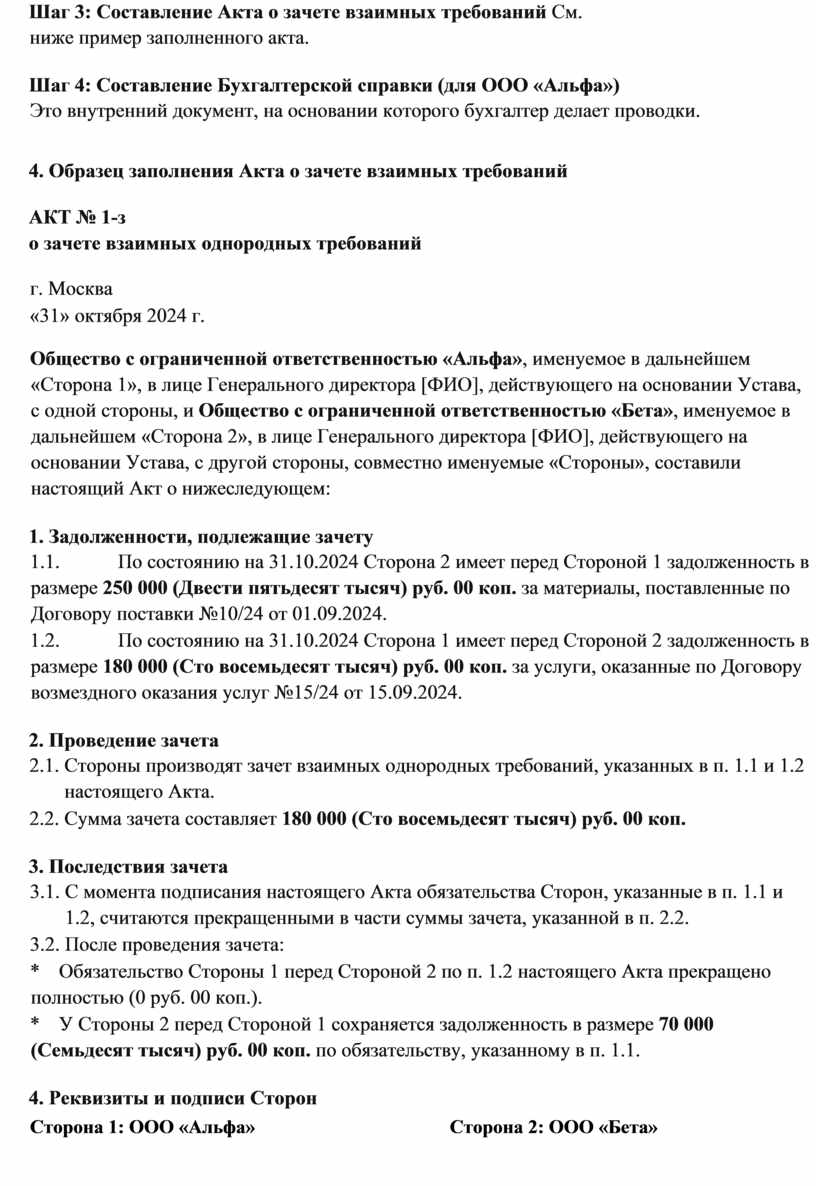

Шаг 3: Составление Акта о зачете взаимных требований См. ниже пример заполненного акта.

Шаг 4: Составление Бухгалтерской справки (для ООО «Альфа»)

Это внутренний документ, на основании которого бухгалтер делает проводки.

4. Образец заполнения Акта о зачете взаимных требований

АКТ № 1-з

о зачете взаимных однородных требований

г. Москва

«31» октября 2024 г.

Общество с ограниченной ответственностью «Альфа», именуемое в дальнейшем «Сторона 1», в лице Генерального директора [ФИО], действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «Бета», именуемое в дальнейшем «Сторона 2», в лице Генерального директора [ФИО], действующего на основании Устава, с другой стороны, совместно именуемые «Стороны», составили настоящий Акт о нижеследующем:

1. Задолженности, подлежащие зачету

1.1. По состоянию на 31.10.2024 Сторона 2 имеет перед Стороной 1 задолженность в размере 250 000 (Двести пятьдесят тысяч) руб. 00 коп. за материалы, поставленные по Договору поставки №10/24 от 01.09.2024.

1.2. По состоянию на 31.10.2024 Сторона 1 имеет перед Стороной 2 задолженность в размере 180 000 (Сто восемьдесят тысяч) руб. 00 коп. за услуги, оказанные по Договору возмездного оказания услуг №15/24 от 15.09.2024.

2. Проведение зачета

2.1. Стороны производят зачет взаимных однородных требований, указанных в п. 1.1 и 1.2 настоящего Акта.

2.2. Сумма зачета составляет 180 000 (Сто восемьдесят тысяч) руб. 00 коп.

3. Последствия зачета

3.1. С момента подписания настоящего Акта обязательства Сторон, указанные в п. 1.1 и 1.2, считаются прекращенными в части суммы зачета, указанной в п. 2.2.

3.2. После проведения зачета:

* Обязательство Стороны 1 перед Стороной 2 по п. 1.2 настоящего Акта прекращено полностью (0 руб. 00 коп.).

* У Стороны 2 перед Стороной 1 сохраняется задолженность в размере 70 000 (Семьдесят тысяч) руб. 00 коп. по обязательству, указанному в п. 1.1.

4. Реквизиты и подписи Сторон

|

Сторона 1: ООО «Альфа» |

Сторона 2: ООО «Бета» |

|

Юридический адрес: [вписать] |

Юридический адрес: [вписать] |

|

ИНН/КПП: [вписать] |

ИНН/КПП: [вписать] |

|

р/с: [вписать] в [вписать] |

р/с: [вписать] в [вписать] |

|

Генеральный директор |

Генеральный директор |

|

______________ / [ФИО] / |

______________ / [ФИО] / |

|

М.П. |

М.П. |

Ситуация: ООО «Альфа» и ООО «Бета» являются партнерами. На 31.10.2024 между ними существует взаимная задолженность.

• Задолженность ООО «Бета» перед ООО «Альфа»: 250 000 руб. (за поставленные материалы по договору №10/24 от 01.09.2024).

• Задолженность ООО «Альфа» перед ООО «Бета»: 180 000 руб. (за оказанные услуги по договору №15/24 от 15.09.2024).

Руководство компаний решило погасить задолженность путем зачета взаимных требований.

Задание:

1. Составьте условный Акт о зачете взаимных однородных требований на

31.10.2024, используя предоставленные данные.

2. Определите сумму, на которую произведен зачет.

3. Рассчитайте остаток задолженности и сформулируйте, кто кому и сколько остался должен после зачета.

4. Составьте условную бухгалтерскую справку, в которой отразите проведенный зачет.

Критерии оценки

|

Балл |

Критерии |

|

«5» |

Платежные поручения заполнены верно и в полном объеме для всех трех случаев оплаты. Журнал регистрации заполнен правильно и в хронологическом порядке со всеми необходимыми графами. |

|

«4» |

Платежные поручения заполнены верно с незначительными ошибками (1-2 неточности в реквизитах или назначении платежа). Журнал регистрации заполнен правильно. |

|

«3» |

Допущены ошибки при заполнении платежных поручений (более 2 неточностей в реквизитах или назначении платежа), но основные поля заполнены. Журнал регистрации заполнен с ошибками. |

|

«2» |

Значительные ошибки при заполнении платежных поручений (неправильно указаны банковские реквизиты, суммы). Журнал регистрации заполнен некорректно или отсутствует. |

|

«1» |

Задание не выполнено или выполнено с грубыми ошибками, свидетельствующими о непонимании темы. |

1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебник. – Ростов н/Д: Феникс, 2018. - 538 с;

2. Дмитриева И. М., Захаров И.В., Калачева О.Н., Бухгалтерский учет и анализ: учебник для СПО — М.: Издательство Юрайт, 2018. — 423 с; 3. Дмитриева И. М., Бухгалтерский учет: учебник и практикум для СПО —

М.: Издательство Юрайт, 2018. — 325 с;

4. Елицур М.Ю., Носова О.М., Фролова М.В. Экономика и бухгалтерский учет. Профессиональные модули: учебник. – М.: ФОРУМ: ИНФРА-М, 2017. - 200 с;

Электронные издания (электронные ресурсы)

1.Экономика и бухгалтерский учет. Профессиональные модули

[Электронный ресурс]: учебник / М.Ю. Елицур, О.М. Носова, М.В. Фролова. — М.: ФОРУМ: ИНФРА-М, 2017. — 200 с. — (Cреднее профессиональное образование). — www.dx.doi.org/10.12737/23883. - Режим доступа: http://znanium.com/catalog/product/559530

2.Практикум по бухгалтерскому (финансовому) учету [Электронный ресурс]:

Учебное пособие / Хвостик Т.В. - 2-е изд., перераб. и доп. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 168 с.: 60x90 1/16. - (Профессиональное образование) (Обложка. КБС) ISBN 978-5-8199-0525-8 - Режим доступа: http://znanium.com/catalog/product/546295

3.Информационно-аналитическое электронное издание в области бухгалтерского учета и налогообложения - http://www.buhgalteria.ru/.

4.Портал «Бухгалтерия Онлайн» - http://www.buhonline.ru/. http://www.businessuchet.ru/.