Поделиться

Методика аудиторской проверки

Цель методики состоит в установлении единых правил проведения аудиторских процедур. Методики утверждаются в виде внутрифирменных Стандартов, которые все аудиторы должны придерживаться или фиксировать причины отклонения от Стандартов.

В каждой программе автоматизации аудита для проведения аудиторской проверки заложена определенная методика. Методика может быть серьезно проработанной и являться ноу-хау разработчика программы автоматизации аудита, а может быть представлена в виде шаблона, который необходимо за-полнять самостоятельно. Как правило, методики, заложенные в программы автоматизации аудита можно изменять в соответствии с действующими в аудиторской компании внутрифирменными Стандартами.

Рассмотрим работу аудитора на этапе сбора аудиторских доказательств с использованием специализированных компьютерных программ.

IT Audit: Аудитор

Методика аудита

В IT Audit важное место уделено методологическому сопровождению аудита, которое может осуществляться как разработчиками, так и непосред-ственно пользователем.

В состав IT Audit включены следующие справочники по методологии аудита:

Объекты аудита; Аудиторские процедуры;

Потенциальные нарушения; Типовые операции

Аудиторам будет полезно ознакомиться с перечнем аудиторских проце-дур, шаблонами рабочих документов, потенциальными нарушениями и их описанием (база нарушений). В справочниках по методологии аудита имеет-ся возможность установить взаимосвязь между аудиторскими процедурами и нарушениями, объектами аудита и аудиторскими процедурами.

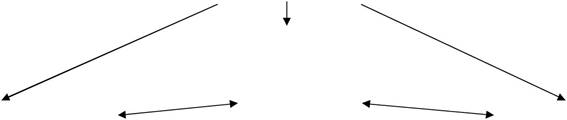

Справочники по методологии аудита в IT Audit могут быть взаимосвяза-ны между собой по следующей схеме.

|

|

|

Объекты (за- |

|

|

|

|

|

дачи) аудита |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Типовые опе- |

|

|

|

|

|

рации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аудиторские |

|

|

|

Потенциальные |

|

процедуры |

|

|

|

нарушения |

|

|

|

|

|

|

|

Поясним эту схему. |

|

|

|

|

![]()

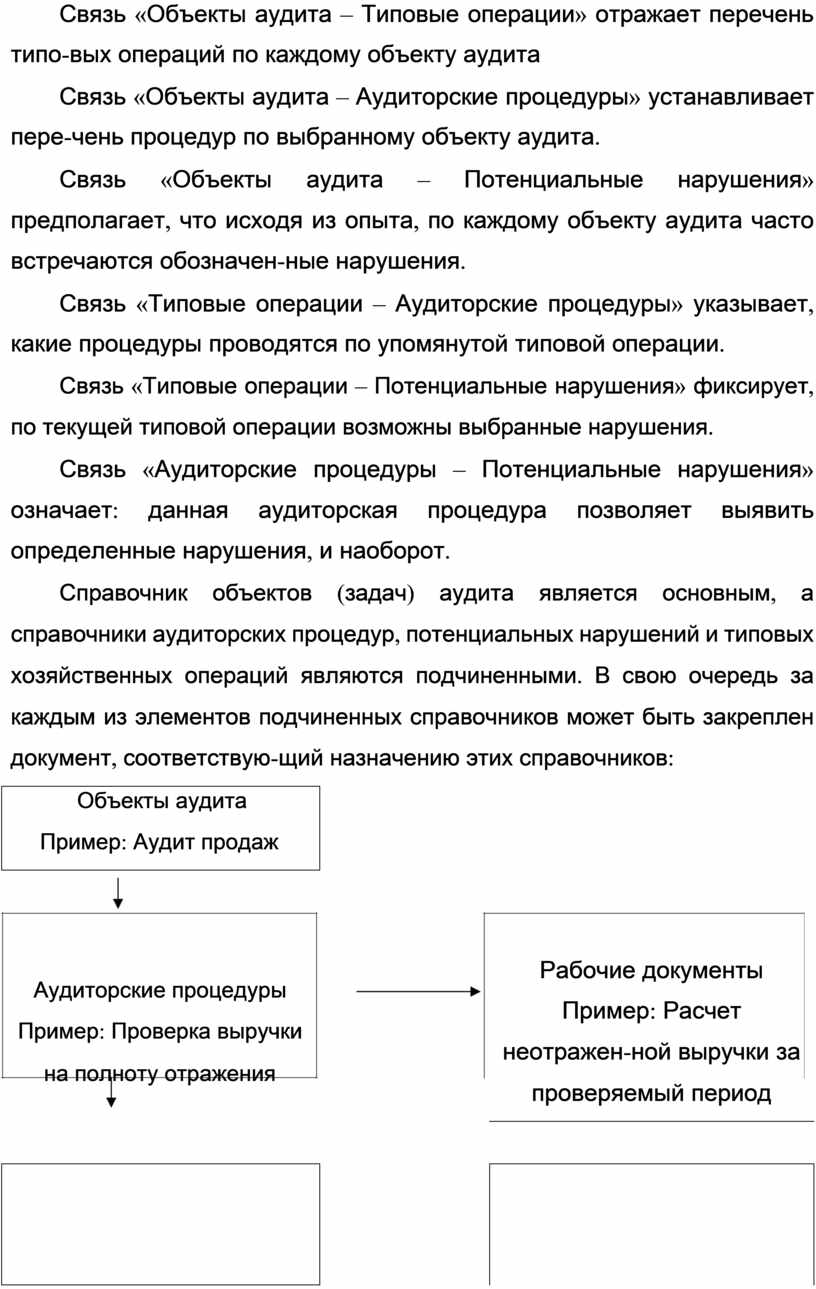

Связь «Объекты аудита – Типовые операции» отражает перечень типо-вых операций по каждому объекту аудита

Связь «Объекты аудита – Аудиторские процедуры» устанавливает пере-чень процедур по выбранному объекту аудита.

Связь «Объекты аудита – Потенциальные нарушения» предполагает, что исходя из опыта, по каждому объекту аудита часто встречаются обозначен-ные нарушения.

Связь «Типовые операции – Аудиторские процедуры» указывает, какие процедуры проводятся по упомянутой типовой операции.

Связь «Типовые операции – Потенциальные нарушения» фиксирует, по текущей типовой операции возможны выбранные нарушения.

Связь «Аудиторские процедуры – Потенциальные нарушения» означает: данная аудиторская процедура позволяет выявить определенные нарушения, и наоборот.

Справочник объектов (задач) аудита является основным, а справочники аудиторских процедур, потенциальных нарушений и типовых хозяйственных операций являются подчиненными. В свою очередь за каждым из элементов подчиненных справочников может быть закреплен документ, соответствую-щий назначению этих справочников:

![]()

![]()

![]()

Объекты аудита Пример: Аудит продаж

![]()

Аудиторские процедуры Пример: Проверка выручки на полноту отражения

![]()

![]()

![]()

![]()

Рабочие документы Пример: Расчет неотражен-ной выручки за проверяемый период

![]()

![]()

![]()

![]()

![]()

Потенциальные нарушения Пример: Не отражена вы-ручка от сдачи имущества в

![]()

Описание нарушения Пример: Нарушено требова-ние Налогового кодекса РФ

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() субаренду

субаренду

![]()

Аудитор может самостоятельно определить схему подчиненности спра-вочников в соответствии с применяемой методологией и внутренними Стан-дартами.

Преимуществом IT Audit является то, что элементы каждого справочни-ка могут быть «связанными», например, связанные процедуры означают, что одна процедура предваряет и обеспечивает необходимой информацией дру-гую процедуру (для проверки правильности начисления налогов с заработной платы вначале можно рекомендовать проверить правильность формирования фонда оплаты труда). Аналогично, связанными могут быть потенциальные нарушения, например, искажение по налогу на имущество может повлечь ис-кажение по налогу на прибыль. Также связанными могут быть типовые опе-рации, например, операция по продаже имущества влечет начисление нало-гов по этой сделке.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.