Поделиться

Методы оценки готовой продукции. Как и при оценке других активов и обязательств субъектов предпринимательской деятельности, при оценке готовой продукции — в случае ее поступления (оприходования) и выбытия (продажи или передачи) используются разные методы (см. рис. 16).

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости. Таким образом, при формировании учетной политики предприятия в отношении бухгалтерского учета готовой продукции допускается выбор из следующих вариантов оценки:

1)по фактической себестоимости;

2)по нормативной или плановой себестоимости;

3)по прямым статьям затрат (без учета общехозяйственных расходов).

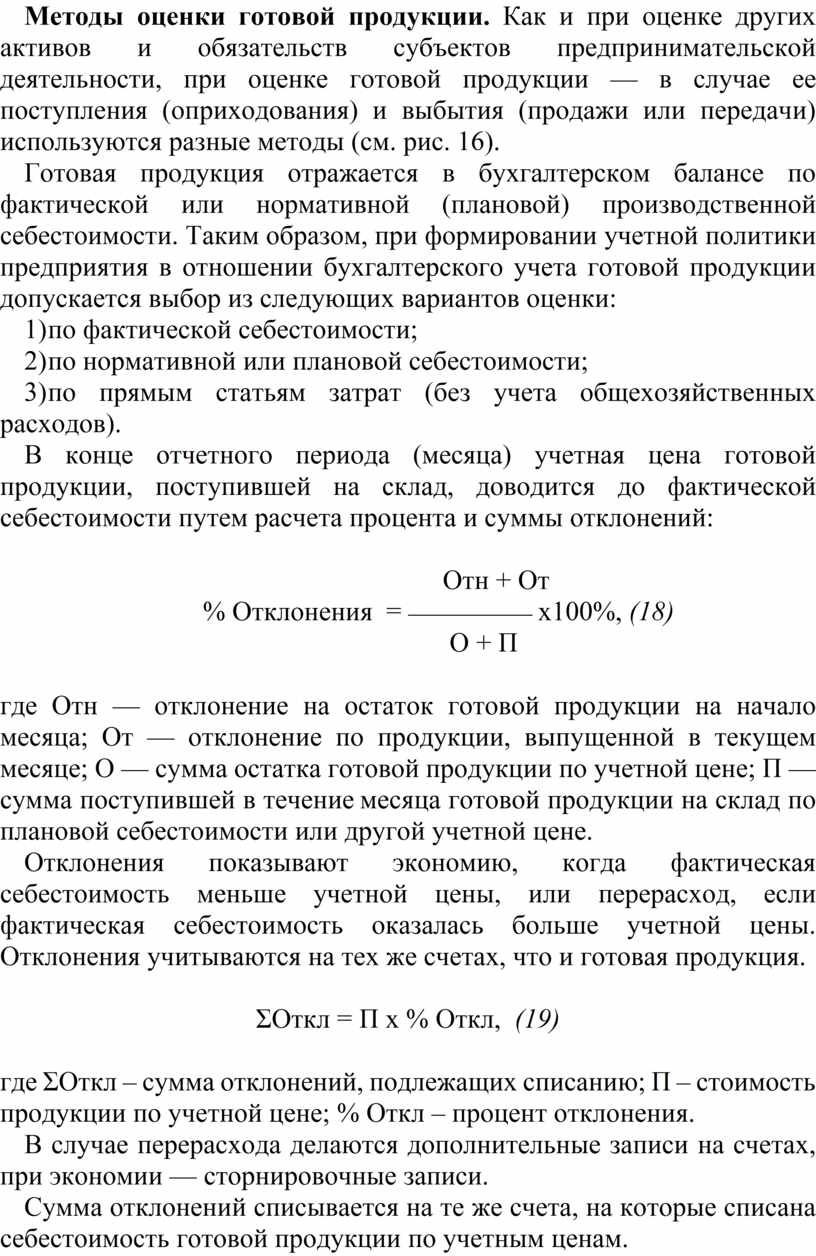

В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета процента и суммы отклонений:

Отн + От

% Отклонения = ¾¾¾¾¾¾ х100%, (18)

О + П

где Отн — отклонение на остаток готовой продукции на начало месяца; От — отклонение по продукции, выпущенной в текущем месяце; О — сумма остатка готовой продукции по учетной цене; П — сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция.

ΣОткл = П х % Откл, (19)

где ΣОткл – сумма отклонений, подлежащих списанию; П – стоимость продукции по учетной цене; % Откл – процент отклонения.

В случае перерасхода делаются дополнительные записи на счетах, при экономии — сторнировочные записи.

Сумма отклонений списывается на те же счета, на которые списана себестоимость готовой продукции по учетным ценам.

Д-т 90/2 К-т 43 — увеличена себестоимость готовой продукции, если учетная цена ниже фактической себестоимости

![]() —

сторнирована разница между учетной ценой и себестоимостью готовой продукции

(экономия), если учетная цена оказалась выше фактической себестоимости.

—

сторнирована разница между учетной ценой и себестоимостью готовой продукции

(экономия), если учетная цена оказалась выше фактической себестоимости.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.