Поделиться

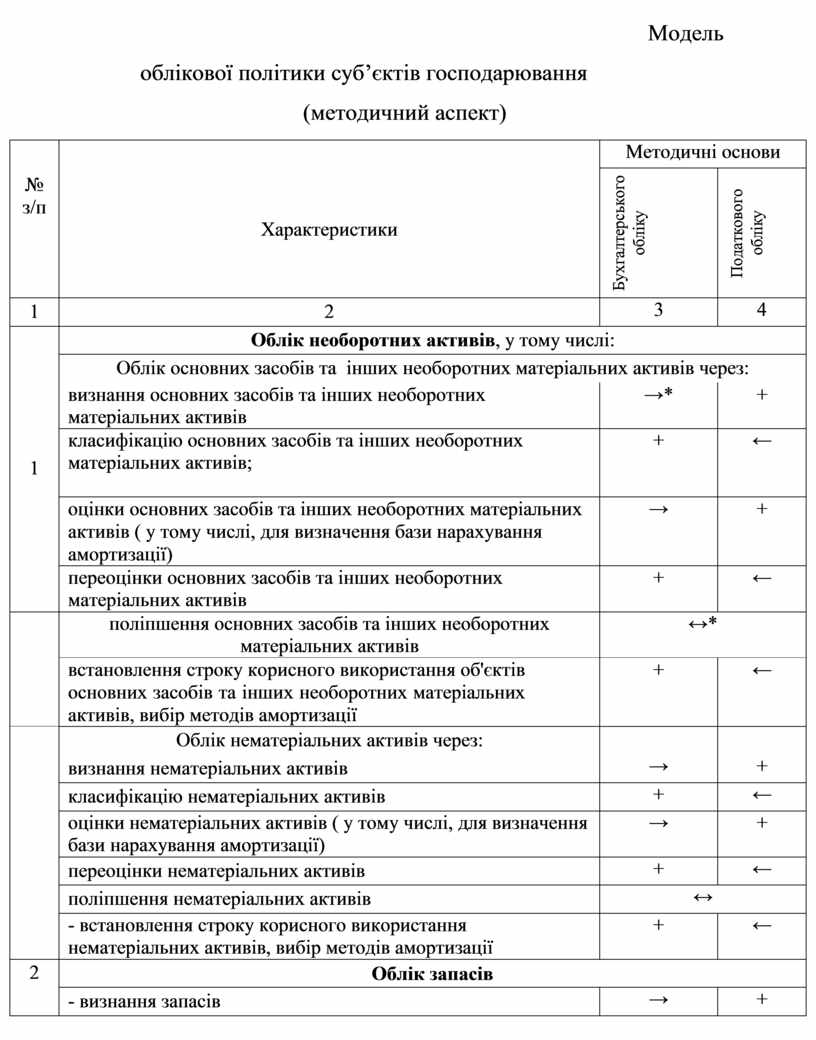

Модель облікової політики суб’єктів господарювання

(методичний аспект)

|

№ з/п |

Характеристики |

Методичні основи |

|

|

Бухгалтерського обліку |

Податкового обліку |

||

|

1 |

2 |

3 |

4 |

|

1 |

Облік необоротних активів, у тому числі: |

||

|

Облік основних засобів та інших необоротних матеріальних активів через: |

|||

|

визнання основних засобів та інших необоротних матеріальних активів |

→* |

+ |

|

|

класифікацію основних засобів та інших необоротних матеріальних активів; |

+ |

← |

|

|

оцінки основних засобів та інших необоротних матеріальних активів ( у тому числі, для визначення бази нарахування амортизації) |

→ |

+ |

|

|

переоцінки основних засобів та інших необоротних матеріальних активів |

+ |

← |

|

|

|

поліпшення основних засобів та інших необоротних матеріальних активів |

↔* |

|

|

встановлення строку корисного використання об'єктів основних засобів та інших необоротних матеріальних активів, вибір методів амортизації |

+ |

← |

|

|

|

Облік нематеріальних активів через: визнання нематеріальних активів |

→ |

+ |

|

класифікацію нематеріальних активів |

+ |

← |

|

|

оцінки нематеріальних активів ( у тому числі, для визначення бази нарахування амортизації) |

→ |

+ |

|

|

переоцінки нематеріальних активів |

+ |

← |

|

|

поліпшення нематеріальних активів |

↔ |

||

|

- встановлення строку корисного використання нематеріальних активів, вибір методів амортизації |

+ |

← |

|

|

2 |

Облік запасів |

||

|

- визнання запасів |

→ |

+ |

|

|

|

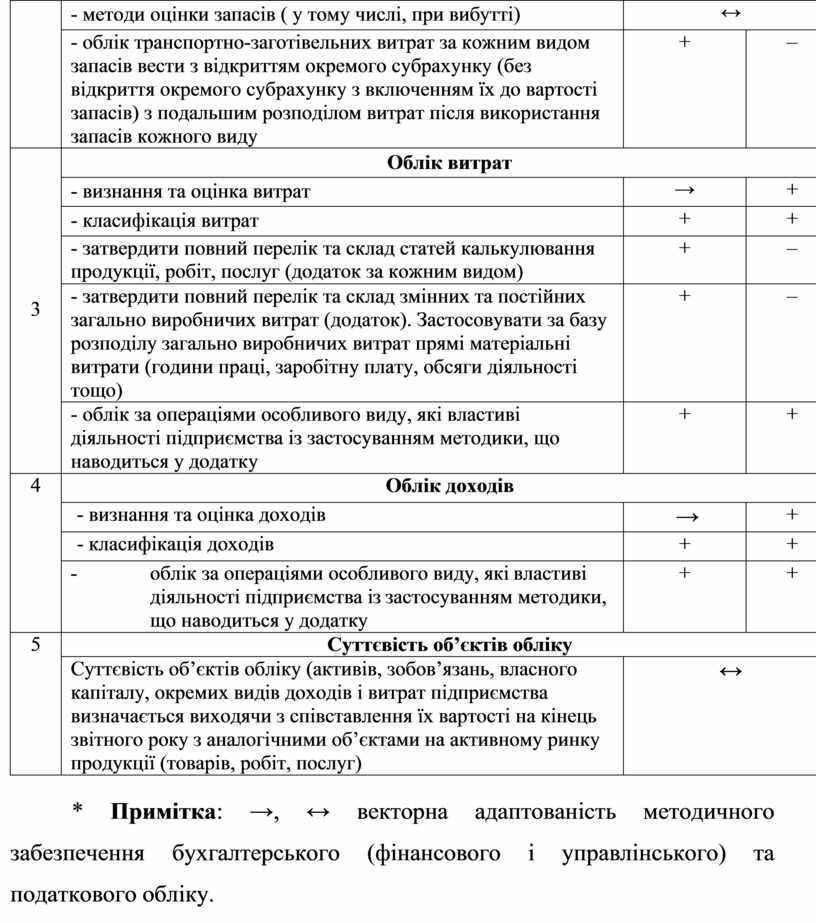

- методи оцінки запасів ( у тому числі, при вибутті) |

↔ |

|

|

- облік транспортно-заготівельних витрат за кожним видом запасів вести з відкриттям окремого субрахунку (без відкриття окремого субрахунку з включенням їх до вартості запасів) з подальшим розподілом витрат після використання запасів кожного виду |

+ |

– |

|

|

3 |

Облік витрат |

||

|

- визнання та оцінка витрат |

→ |

+ |

|

|

- класифікація витрат |

+ |

+ |

|

|

- затвердити повний перелік та склад статей калькулювання продукції, робіт, послуг (додаток за кожним видом) |

+ |

– |

|

|

- затвердити повний перелік та склад змінних та постійних загально виробничих витрат (додаток). Застосовувати за базу розподілу загально виробничих витрат прямі матеріальні витрати (години праці, заробітну плату, обсяги діяльності тощо) |

+ |

– |

|

|

- облік за операціями особливого виду, які властиві діяльності підприємства із застосуванням методики, що наводиться у додатку |

+ |

+ |

|

|

4 |

Облік доходів |

||

|

- визнання та оцінка доходів |

→ |

+ |

|

|

- класифікація доходів |

+ |

+ |

|

|

- облік за операціями особливого виду, які властиві діяльності підприємства із застосуванням методики, що наводиться у додатку |

+ |

+ |

|

|

5 |

Суттєвість об’єктів обліку |

||

|

Суттєвість об’єктів обліку (активів, зобов’язань, власного капіталу, окремих видів доходів і витрат підприємства визначається виходячи з співставлення їх вартості на кінець звітного року з аналогічними об’єктами на активному ринку продукції (товарів, робіт, послуг) |

↔ |

||

* Примітка: →, ↔ векторна адаптованість методичного забезпечення бухгалтерського (фінансового і управлінського) та податкового обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.